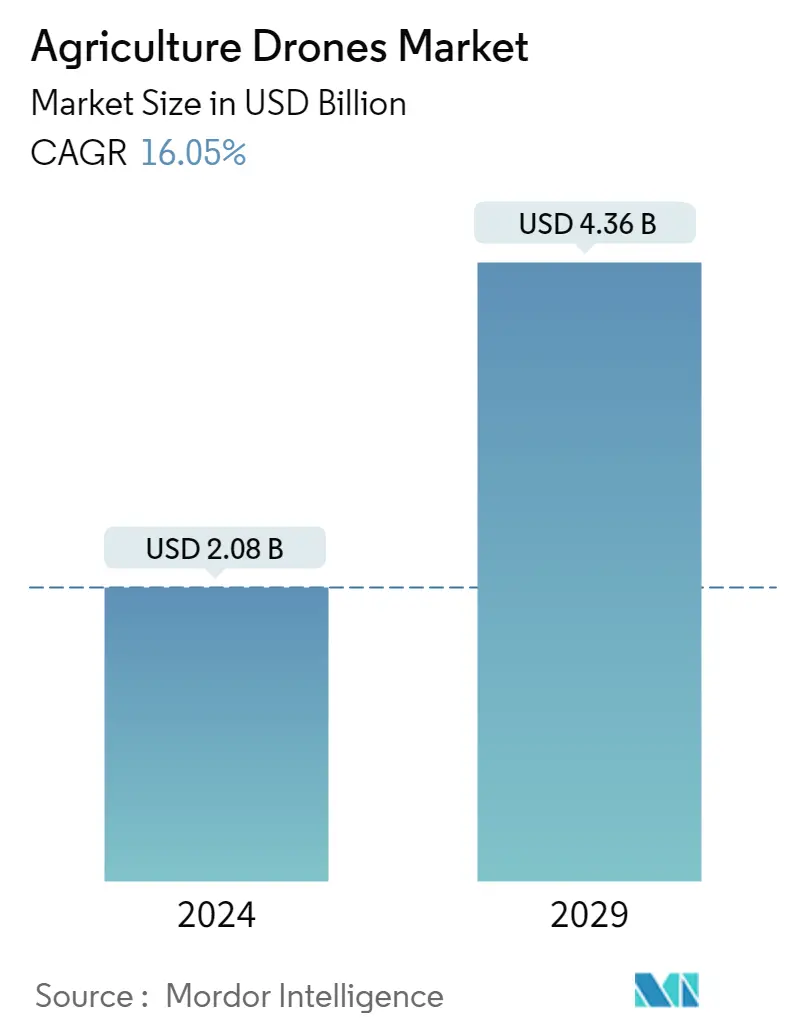

농업용 드론 시장 규모

| 학습 기간 | 2019 - 2029 |

| 시장 규모(2024년) | USD 2.08 십억 |

| 시장 규모(2029년) | USD 4.36 십억 |

| CAGR(2024~2029) | 16.05 % |

| 가장 빠르게 성장하는 시장 | 유럽 |

| 가장 큰 시장 | 북아메리카 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

농업용 드론 시장 분석

농업용 드론 시장 규모는 2.08년 2024억 4.36천만 달러로 추산되며, 2029년에는 예측 기간(16.05-2024) 동안 2029%의 CAGR로 성장하여 XNUMX억 XNUMX천만 달러에 이를 것으로 예상됩니다.

- 농업 기술 회사는 수확량 모니터링, 작물 건강 모니터링, 필드 매핑, 관개 일정 및 수확에 관한 실시간 의사 결정을 가능하게 하기 위해 드론 기술과 같은 무선 플랫폼에 더 집중함으로써 농업 관행을 완화하기 위한 혁신적인 모델을 제시해 왔습니다. 농업 생산성을 높이는 관리.

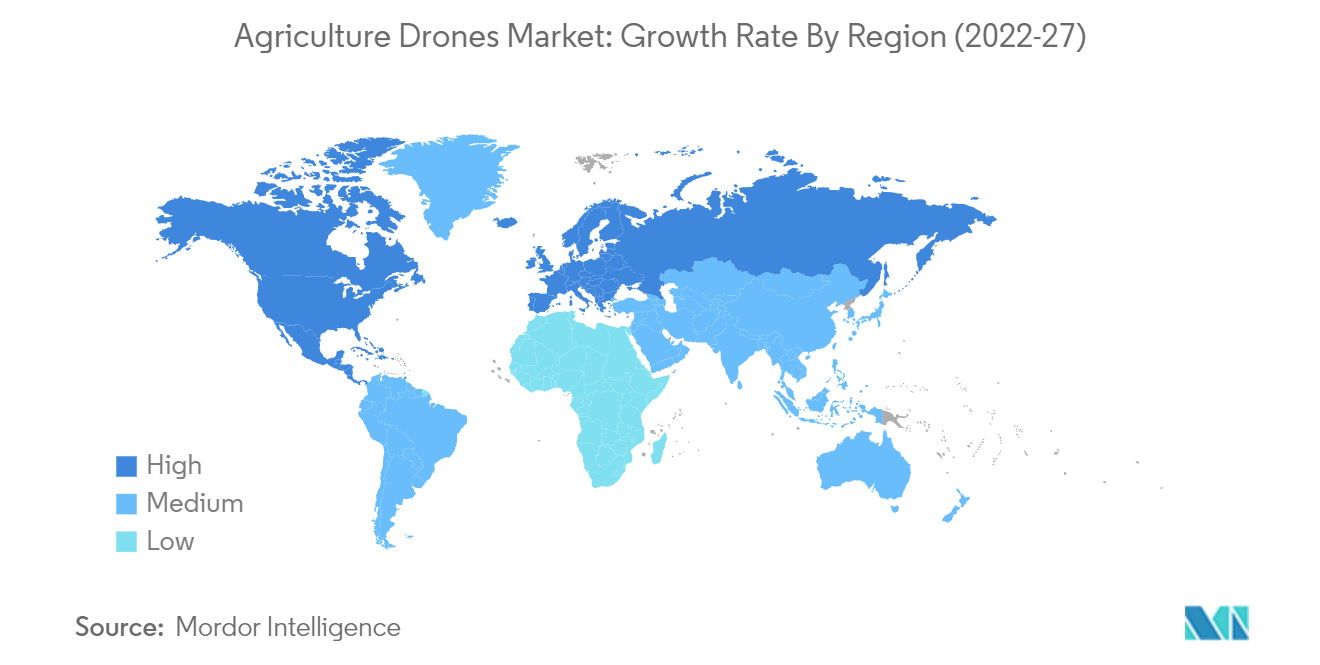

- 북미는 가장 중요한 시장 중 하나이며 미국은 기업 활동, 연구 및 투자가 증가하는 가장 중요한 시장 중 하나입니다. 국립식량농업연구소(National Institute for Food and Agriculture, National Institute for Food and Agriculture)는 캔자스시티 주립대학교(Kansas City State University)에 밀 및 기타 곡물과 같은 인기 작물의 더 강력하고 저항력이 강한 변종 개발을 지원하는 드론 연구 프로그램을 위해 100,000달러 이상을 지원했습니다. 드론은 밀 품종을 식별하고 교배하기 위해 농업에서 항공 영상 기술이 사용되는 방식과 유사하게 밀 사육 시설을 검사합니다. 이 돌파구는 특정 작물이 더 빨리 성숙하도록 돕고 전 세계 종자 사업에 영향을 미칠 수 있습니다.

유럽은 또한 농업 분야의 혁신 기술 채택과 관련하여 가장 발전된 시장 중 하나입니다. 남미는 이 시장에서 가장 큰 성장 잠재력을 가지고 있습니다. 아시아에는 농지가 차지하는 비중이 크지만, 특히 인도, 인도네시아, 중국과 같은 국가의 단편적인 소유는 예측 기간 동안 농업용 드론의 잠재적인 성장을 제한합니다. 완화된 정책 및 스타트업에 대한 재정 지원과 같은 인도의 정부 이니셔티브는 예측 기간 동안 시장을 활성화할 것으로 예상됩니다.

농업용 드론 시장 동향

이 섹션에서는 연구 전문가에 따라 농업 드론 시장을 형성하는 주요 시장 동향을 다룹니다.

노동력 감소 속 정밀 농업 채택 증가

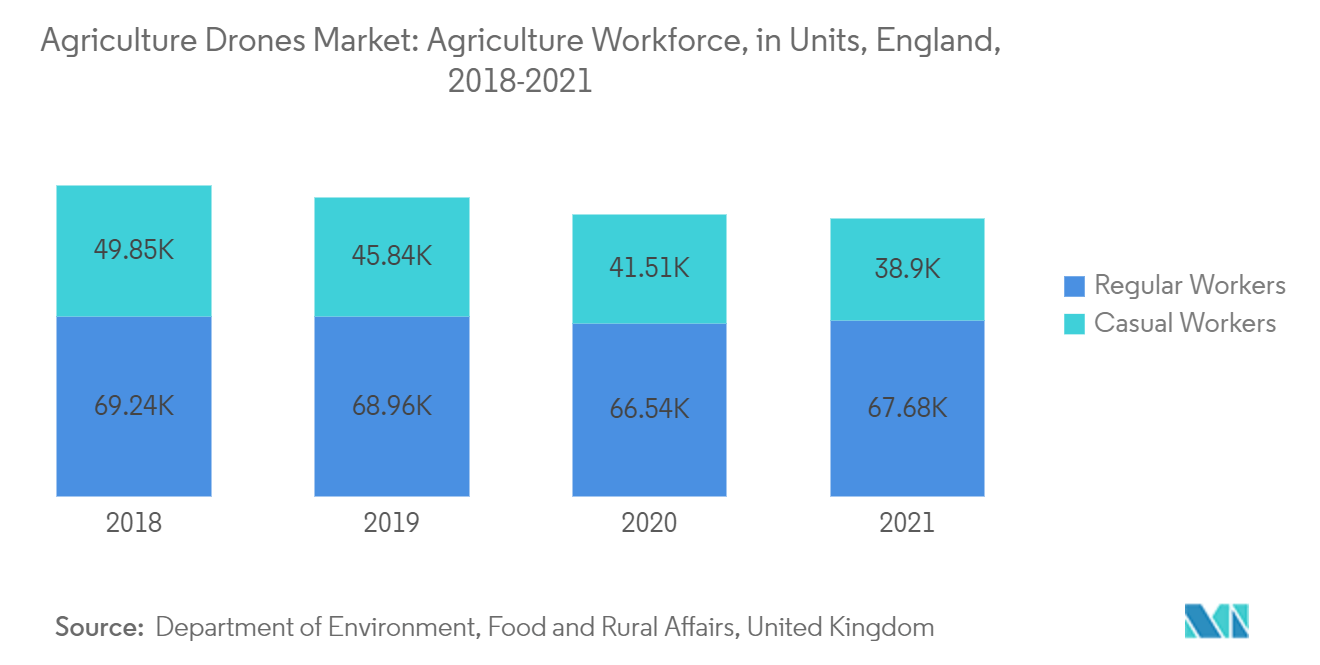

정밀 농업의 개념은 농업 부문에 많은 이점이 있습니다. 정밀 농업 시대를 만들기 위해 위성 위치 확인 시스템, 유도 차량과 같은 다양한 기술이 개발되고 있습니다. 기술 혁신을 농업 관행에 주입하고 있는 농업 부문의 급속한 성장은 정밀 농업 및 농업용 드론 시장을 계속 주도할 것입니다. 주요 문제로 증가하고 있는 농업의 노동력 부족도 농업용 드론과 같은 정밀 농업 도구에 대한 의존도를 높이는 결과를 낳았습니다.

미국에서는 규모가 더 큰 농장이 정밀 농업의 사용을 늘리고 관행 구현에 대한 기술 장벽을 극복하고 있습니다. 대유행 동안 국경을 넘어 이동한 멕시코 계절 노동자의 수가 적어져 농장의 봄 파종 계획이 차질을 빚고 캘리포니아의 상추, 사우스캐롤라이나의 딸기, 플로리다의 토마토와 같은 수확 준비가 된 작물을 들여왔습니다.

노동력 부족이 증가하고 농업의 지속 가능성에 대한 관심이 높아짐에 따라 유럽에서 드론 및 UAV의 농업 사용이 증가할 것으로 예상되며 이 지역의 이 분야에서 다양한 스타트업도 등장하고 있습니다. 영국농민연합(National Farmers' Union of the United Kingdom)에 따르면 노동력 부족으로 인해 농장에서 73만 달러의 식량이 낭비되었으며 27년 반기까지 최소 2022만 달러의 과일과 채소가 낭비되었습니다.

2022년 실시된 전국농민연합 설문조사에 따르면 조합원을 대상으로 한 설문조사 응답자의 40%가 노동력 부족으로 농작물 손실을 입었다고 답했으며, 농장은 평균적으로 필요한 직원보다 14% 부족했습니다. 유럽 국가들은 지속 가능한 방식을 기대하며, 이 지역에는 살충제 및 살충제 사용에 관한 가장 엄격한 법률이 있습니다. 이러한 화학 물질의 사용을 줄이기 위해 이미 스페인과 영국에서 드론을 이용한 공중 분무를 사용하는 실험이 수행되었습니다. 이러한 실험과 노동력 부족이 드론 활용의 편익을 판단하고 시장을 견인할 것으로 예상된다.

북미가 시장을 지배하다

북미는 농업의 혁신 기술 채택과 관련하여 가장 크고 가장 발전된 시장입니다. 북미는 현대 세대의 새로운 첨단 기술과 혁신적인 아이디어로 스마트 농업 시장을 장악했습니다. IoT와 AI를 활용해 농기구도 개선했다. 도시화된 지역에 있기 때문에 농부들은 스마트폰과 최신 기술을 사용하는 방법을 알고 있습니다. 농부들은 센서의 도움을 받아 현장에서 식물의 최고 상태를 결정할 수 있습니다.

드론은 북미 지역에서도 스프레이 목적으로 더 많이 활용됩니다. 정밀 기술은 현장 조건에서 식물에 대한 데이터 수집에 유용합니다. 미국은 세계 시장에서 이 지역이 가장 큰 비중을 차지하는 주요 요인인 정밀 농업 기술을 조기에 채택한 국가입니다. 미국 전체 농장의 90%를 차지하는 소규모 가족 소유 농장에서도 서비스 제공업체와 계약을 맺고 항공 매핑과 비료 및 살충제 작물 살포를 위해 UAS를 배치하는 방식으로 드론을 운영에 통합하고 있습니다. 드론은 또한 평균 농부의 나이가 57.5세인 미국에서 노동력 부족을 완화하고 효율성을 향상시키는 데 도움을 주고 있습니다. 연구에 따르면 농업 활동에 드론을 사용하면 비용이 절감됩니다. American Farm Bureau Federation의 연구에 따르면 농업용 드론을 사용하는 평균 미국 농부는 옥수수의 경우 에이커당 12달러, 대두와 밀의 경우 에이커당 2~3달러의 투자 수익을 얻습니다. 캐나다에서 현대 농업 방식을 상당히 수용한 것도 산업 성장에 기여하고 있습니다.

농업용 드론 산업 개요

농업용 드론 시장은 많은 지역 및 지역 플레이어와 기타 국제 플레이어가 존재하면서 매우 세분화되어 있습니다. 상대적으로 높은 자본 요건과 지속적인 R&D 투자의 필요성은 신규 진입자에게 영향을 미칠 수 있습니다. 따라서 그들은 여러 산업 분야에서 강력한 입지를 확보하고 있기 때문에 기존 시장과 경쟁해야 합니다. 시장의 일부 플레이어는 3D Robotics Inc., AeroVironment, AgEagle LLC, DJI 및 Trimble입니다.

농업용 드론 시장의 리더

DJI

Ag 독수리

3DR

에어로바이런먼트

트림 블

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

농업용 드론 시장 뉴스

- 2월 2022: Trimble은 다짐기의 속도와 정확도를 향상시키도록 설계된 아스팔트 다짐기용 차세대 3D 포장 제어 시스템을 도입했습니다.

- 1 월 2022 : Eavision은 모든 지형, 모든 시간 및 모든 식물 보호 적용 시나리오를 커버할 수 있는 Pininfarina Shanghai가 제작한 전문 농업 살포 드론인 EA-30X를 출시했습니다. 새로운 버전의 EA-30X 이중 눈 환경 감지 기술은 역동적이고 지속적인 장애물 회피 기능을 제공할 뿐만 아니라 90도 미만의 지형 전체를 커버합니다. 차세대 야간 자율주행.

- 12월 2021 : DJI는 농업용 작물 보호 시리즈에서 최신 AGRAS T20 드론을 선보였습니다. 그것은 20kg의 최대 페이로드를 운반할 수 있고 약 20미터에서 균일 스프레이가 XNUMX% 향상되었습니다.

농업용 드론 시장 보고서 - 목차

1. 소개

1.1 연구 가정 및 시장 정의

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역 동성

4.1 시장 개관

4.2 마켓 드라이버

4.3 시장 제한

4.4 Porter의 다섯 가지 힘 분석

신규 참가자의 4.4.1 위협

구매자의 4.4.2 협상력

4.4.3 공급 업체의 협상력

4.4.4 대체 제품의 위협

4.4.5 경쟁적 경쟁의 강도

5. 시장 세분화

5.1 제품 유형

5.1.1 하드웨어

5.1.1.1 고정익

5.1.1.2 로터리 블레이드

5.1.1.3 하이브리드

5.1.2 소프트웨어

5.1.2.1 데이터 관리

5.1.2.2 이미징

5.1.2.3 데이터 분석

5.1.2.4 기타 소프트웨어

5.2 응용 프로그램

5.2.1 필드 매핑

5.2.2 변동금리 적용

5.2.3 작물 정찰

5.2.4 기타 응용 프로그램

5.3 지리학

5.3.1 북미

5.3.1.1 미국

5.3.1.2 캐나다

멕시코 5.3.1.3

5.3.1.4 북미의 나머지 지역

5.3.2 유럽

5.3.2.1 영국

5.3.2.2 프랑스

5.3.2.3 독일

유럽의 5.3.2.4 기타 지역

5.3.3 아시아 태평양

5.3.3.1 인도

5.3.3.2 중국

5.3.3.3 일본

5.3.3.4 호주

5.3.3.5 아시아 태평양 지역

남미 5.3.4

5.3.4.1 브라질

5.3.4.2 아르헨티나

5.3.4.3 남아메리카의 나머지 지역

5.3.5 중동 및 아프리카

5.3.5.1 남아프리카

5.3.5.2 기타 중동 및 아프리카

6. 경쟁 구도

6.1 가장 많이 채택된 전략

6.2 시장 점유율 분석

6.3 회사 프로필

6.3.1 3D 로보틱스

6.3.2 에어로바이런먼트

6.3.3 AGCO 주식회사

6.3.4 AgEagle LLC

6.3.5 오토콥터 주식회사

6.3.6 델레어-테크 SAS

6.3.7 DJI

6.3.8 드론배포

6.3.9 Eagle UAV 서비스

6.3.10 (주)허니컴

6.3.11 앵무새 SA

6.3.12 프리시전호크

6.3.13 센테라 LLC

6.3.14 Trimble 내비게이션 제한

6.3.15 야마하 모터

7. 시장 기회 및 미래 동향

농업용 드론 산업 세분화

드론은 농부들이 운영을 관리하는 방식을 바꿀 수 있는 감동적인 혁신 기술입니다. 이 기술은 궁극적으로 트랙터만큼 보편화될 것으로 예상됩니다. 드론은 작물에 물이 충분한지 결정하거나 관개 시스템의 누수를 찾는 데 사용할 수 있는 데이터를 수집할 수 있습니다. 농업용 드론 시장은 제품 유형(소프트웨어 및 하드웨어), 응용 프로그램(필드 매핑, 가변 비율 응용 프로그램, 작물 정찰 및 기타 응용 프로그램) 및 지리(북미, 유럽, 아시아 태평양, 남미 및 중부 동부 및 아프리카). 이 보고서는 농업용 드론에 대한 시장 규모 및 예측을 가치(백만 달러) 및 위 세그먼트의 단위 볼륨으로 제공합니다.

| 제품 유형 | ||||||

| ||||||

|

| 어플리케이션 | |

| 필드 매핑 | |

| 변동금리 적용 | |

| 작물 정찰 | |

| 다른 응용 프로그램 |

| 지리학 | |||||||

| |||||||

| |||||||

| |||||||

| |||||||

|

농업용 드론 시장 조사 FAQ

농업용 드론 시장의 규모는?

농업용 드론 시장 규모는 2.08년에 2024억 16.05천만 달러에 이르고 연평균 4.36% 성장하여 2029년에는 XNUMX억 XNUMX천만 달러에 달할 것으로 예상됩니다.

현재 농업 드론 시장 규모는 얼마입니까?

2024년에는 농업용 드론 시장 규모가 2.08억 XNUMX천만 달러에 달할 것으로 예상됩니다.

농업 드론 시장의 핵심 플레이어는 누구입니까?

DJI, Ag Eagle, 3DR, AeroVironment Inc. 및 Trimble은 농업용 드론 시장에서 운영되는 주요 회사입니다.

농업 드론 시장에서 가장 빠르게 성장하는 지역은 어디입니까?

유럽은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

농업용 드론 시장에서 가장 큰 비중을 차지하는 지역은 어디인가요?

2024년에는 북미가 농업용 드론 시장에서 가장 큰 시장 점유율을 차지합니다.

이 농업용 드론 시장은 몇 년 동안 다루며, 2023년 시장 규모는 얼마였습니까?

2023년 농업용 드론 시장 규모는 1.79억 2019천만 달러로 추산됩니다. 이 보고서는 2020년, 2021, 2022, 2023, 2024년 동안 농업용 드론 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2025년, 2026년, 2027년, 2028년, 2029년, XNUMX년 동안 농업용 드론 시장 규모를 예측합니다.

농업 드론 산업 보고서

Mordor Intelligence™ 산업 보고서에서 생성한 2024년 농업 드론 시장 점유율, 규모 및 매출 성장률에 대한 통계. 농업 드론 분석에는 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 산업 분석 샘플을 무료 보고서 PDF 다운로드로 받으십시오.