항공기 전기 시스템 시장 규모

| 학습 기간 | 2019 - 2029 |

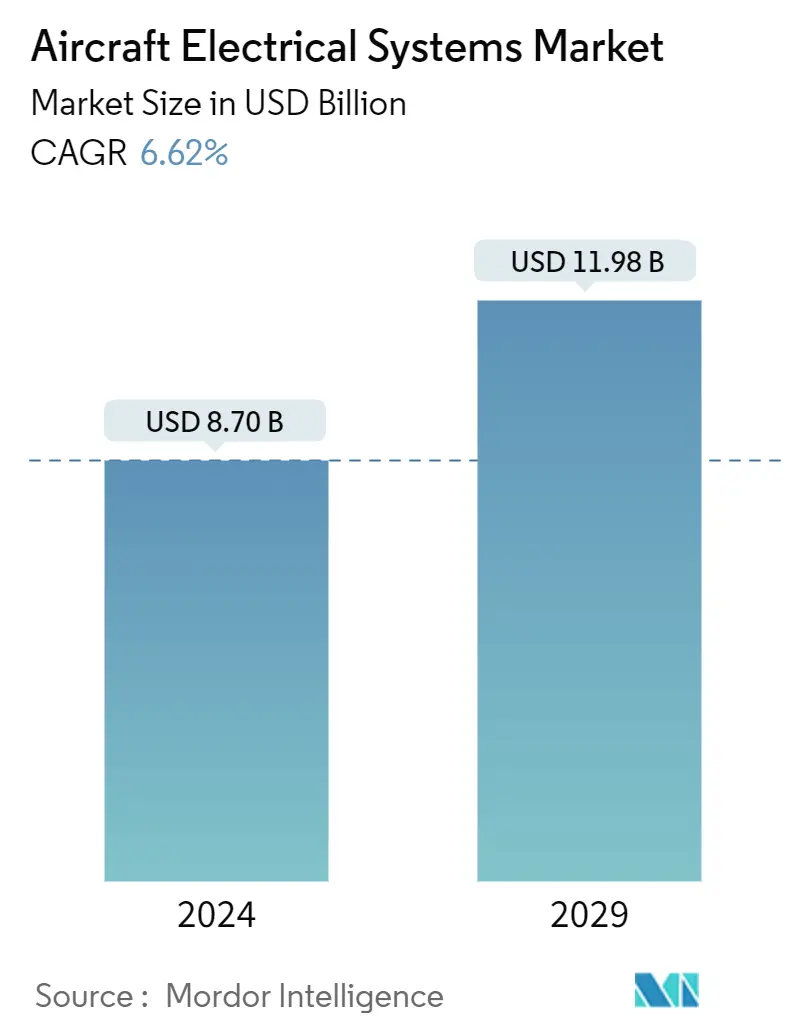

| 시장 규모(2024년) | USD 8.70 십억 |

| 시장 규모(2029년) | USD 11.98 십억 |

| CAGR(2024~2029) | 6.62 % |

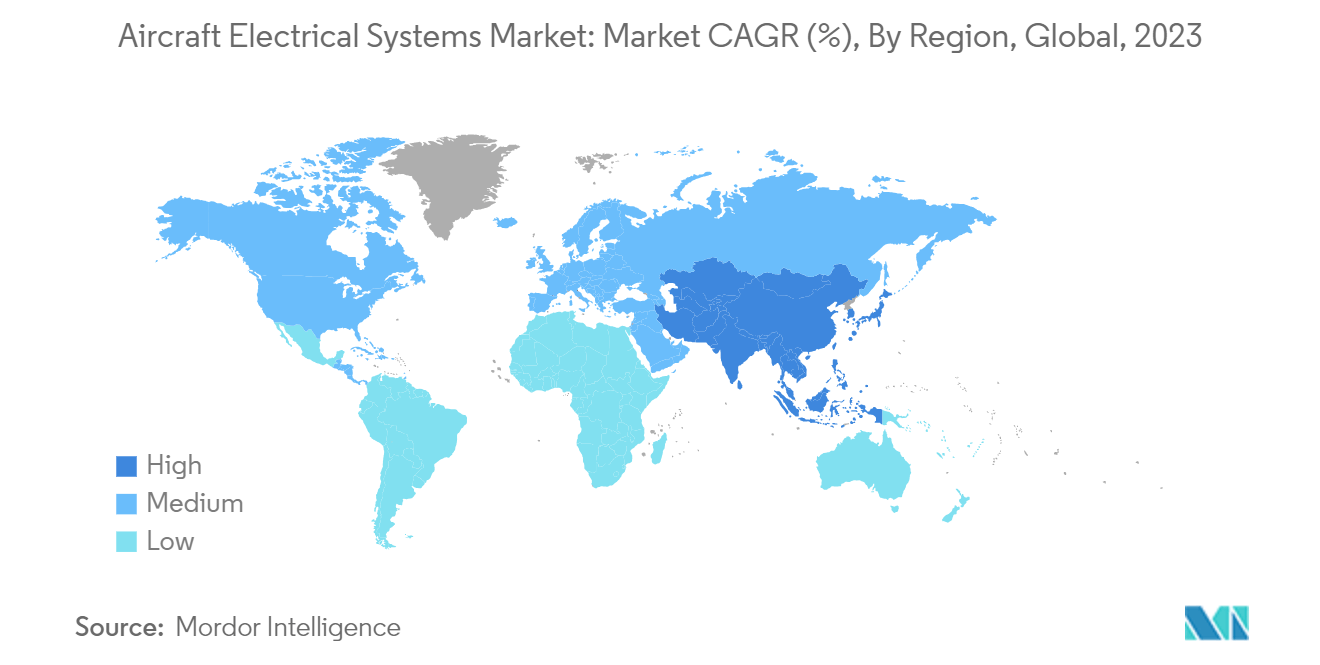

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 북아메리카 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

항공기 전기 시스템 시장 분석

항공기 전기 시스템 시장 규모는 8.70년 2024억 달러로 추산되며, 예측 기간(11.98~2029) 동안 연평균 성장률(CAGR) 6.62% 성장하여 2024년까지 2029억 XNUMX천만 달러에 이를 것으로 예상됩니다.

- 항공기 전기 시스템 시장은 COVID-19 팬데믹으로 인해 유례없는 도전을 목격했습니다. 또한 경제에 상당한 영향을 미쳐 여러 항공 우주 회사가 혁신적인 프로젝트에 대한 자금 조달을 중단하게 만들었습니다.

- 공급망의 혼란, 새로운 항공기에 대한 수요 감소, 항공기 현대화 프로그램 연기는 대유행 기간 동안 시장 성장을 방해했습니다. 그러나 시장은 상업용 항공기 주문 증가와 항공기 현대화 프로그램의 증가에 힘입어 COVID 이후 강력한 회복세를 보였습니다.

- 항공기의 전기 시스템은 전체 설계 및 기능의 중요한 부분입니다. 필수 시스템, 항공 전자 공학 및 온보드 장비에 전원을 공급하는 데 중요한 역할을 합니다. 항공기 전기 시스템은 네 가지 필수 하위 시스템, 즉 발전, 분배, 변환 및 저장으로 구성됩니다. 보다 전기적인 항공기 개념의 출현은 기존의 항공기 전력 아키텍처에 혁명을 가져왔습니다.

- 보다 전기화된 아키텍처는 개선된 연비, 유지보수 비용 감소, 최신 전력 전자 장치를 사용하여 신뢰성 향상, 엔진 설치 시 유압 및 공압 구성 요소 감소를 제공합니다. 또한, 단거리 전기 항공기는 다가오는 기간 동안 실행 가능할 것으로 예상됩니다.

- 또한 시장은 상업 항공 네트워크의 개선, 더 많은 항공기에 대한 수요 증가로 이어지는 항공 승객 수의 증가, 관광 부문의 성장, 연료 효율적인 항공기의 혁신과 같은 다양한 요인에 의해 주도됩니다. 한편, 항공기 배터리 기술의 한계는 글로벌 전기 시스템 시장의 성장을 억제할 것으로 예상됩니다.

항공기 전기 시스템 시장 동향

상업 항공 부문은 예측 기간 동안 놀라운 성장을 보일 것입니다

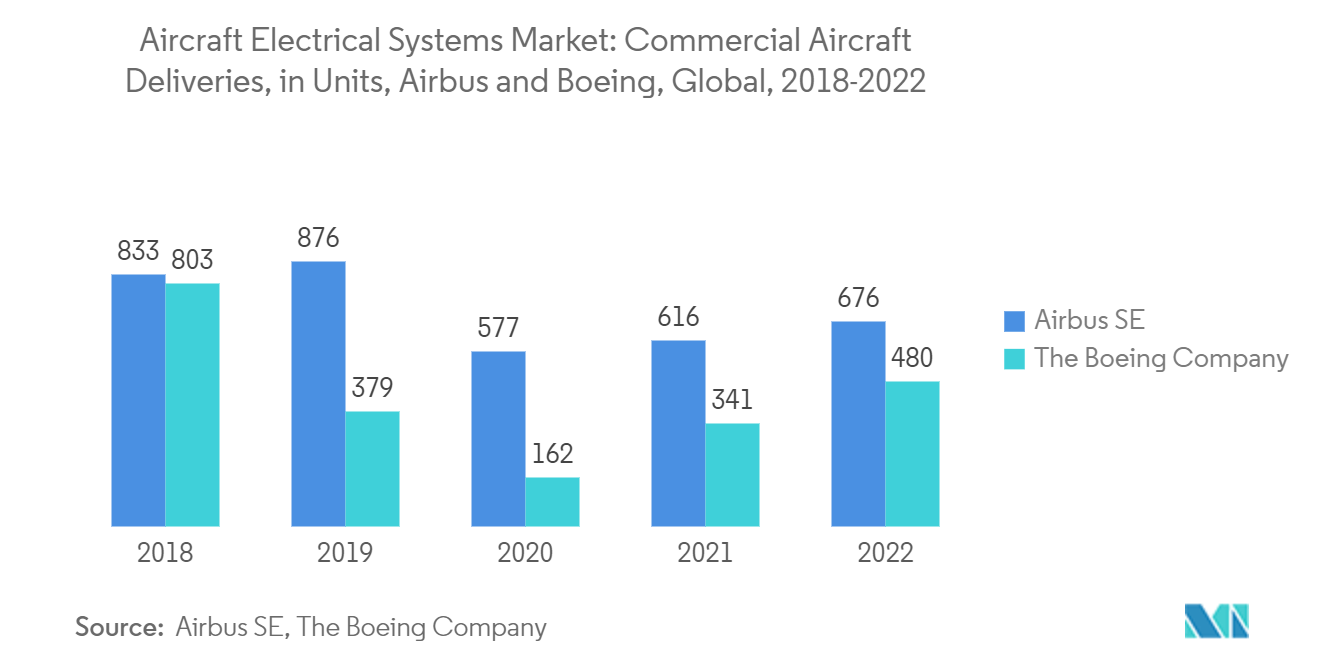

여객 교통량은 팬데믹의 영향에서 점차 회복되고 있으며 2023년 말에는 팬데믹 이전 수준을 넘어설 것으로 예상됩니다. 이러한 회복은 전 세계적으로 국내 여행이 증가했기 때문입니다. 국내선 승객이 증가함에 따라 상업용 항공기에 대한 수요는 향후 몇 년 동안 강력한 성장을 보일 것으로 예상되며, 이에 따라 항공기의 전기 시스템에 대한 수요도 영향을 받을 것으로 예상됩니다. 2022년에 에어버스와 보잉은 각각 663대와 480대의 항공기를 인도했는데, 이는 공급망 중단으로 인한 광범위한 병목 현상과 생산 지연으로 인해 2021년 수치에 비해 상당한 성장을 의미합니다.

예측 기간 동안 여러 대의 새로운 항공기 주문이 접수되어 전기 시스템을 포함한 통합 시스템 및 하위 시스템에 대한 수요가 증가할 것으로 예상됩니다. 또한 상업용 항공 부문에서도 전기 추진 기술의 발전이 모색되고 있습니다. 전기로 구동되는 항공기는 기존 제트 엔진에 비해 온실가스 배출과 소음 공해를 줄일 수 있는 잠재력을 갖고 있습니다. 상업용 항공기의 전기 추진을 지원하기 위해 전기 모터, 배터리 및 고급 전력 관리 시스템이 개발되고 있습니다.

현재, 완전 전기 항공기를 향한 중간 단계로 전통적인 연소 엔진과 전기 모터를 결합한 하이브리드 전기 시스템이 연구되고 있습니다. 예를 들어, 2023년 205월 Evfly는 AutoFlight와 Prosperity I 및 Prosperity Cargo 항공기 2023대에 대한 계약을 체결했습니다. 4년 250월 AutoFlight는 Gen4 eVTOL 전기 항공기를 서킷에서 XNUMX회 충전으로 기록적인 XNUMXkm 비행으로 테스트했습니다. GenXNUMX 항공기에는 최신 항공 전자 장비가 장착되어 있으며 타사 항공 전자 장비를 사용하여 독립 시스템인 'Foreflight'에서 이동 거리를 기록하고 확인합니다.

북미, 항공기 전기 시스템 시장에서 시장 점유율 장악

북미는 번영하는 항공 산업의 존재, 미국에서 가장 많은 상용 및 군용 항공기 보유, 항공사의 항공기 현대화 프로그램 증가로 인해 시장 점유율 측면에서 계속해서 지배력을 유지할 것으로 예상됩니다. 시장.

게다가 미국은 세계에서 가장 많은 공항을 보유하고 있다. 미국에는 국제 공항, 민간 공항, 지역 공공 공항을 포함하여 총 19,919개의 공항이 있습니다. 따라서 상업용 및 군용 항공기의 증가와 항공기 현대화 프로그램에 대한 지출 증가로 인해 고급 전기 시스템에 대한 수요가 증가하여 시장 성장을 주도합니다.

예를 들어, 2023년 900월 미 공군 수명 주기 관리 센터는 공군 F-16 전투 제트기에 배선 하니스와 키트 어셈블리를 제공하기 위해 2022개 회사와 8억 달러 상당의 787년 계약을 체결했습니다. 또한 767년 2월 보잉과 사프란은 전기배선 계약을 체결했다. 이번 계약에는 보잉 P767, B737 드림라이너, B777-777C, B2021 화물기, B225,000 MAX, B767, B737-X 항공기가 포함된다. 이 메모에서 Safran은 777년에 B787 화물선과 BXNUMX, BXNUMX 및 BXNUMX 항공기용 전선 어셈블리를 XNUMX개 이상 생산했는데, 이는 항공 부문에서 더 많은 전기 아키텍처가 진화하고 채택됨에 따라 수요가 높은 시나리오를 의미합니다.

항공기 전기 시스템 산업 개요

항공기 전기 시스템 시장은 세분화되어 있으며 개념 설계 및 테스트부터 규정 준수 인증에 이르기까지 전체 수명주기 지원을 제공하는 여러 지역 Tier 1 및 Tier 2 시장 참가자의 출현을 목격하고 있습니다. 따라서 General Electric Company, THALES, Honeywell International Inc., RTX Corporation 및 Amphen Corporation과 같은 선도적인 시장 참가자들은 가치 엔지니어링 기술과 설계 자동화 전문 지식을 결합하여 비용 효율적인 차세대 항공기 전기 시스템을 설계합니다.

각 상업용 항공기 제품군의 설계는 서로 약간 다르기 때문에 통합 전기 시스템은 호환성을 보장하기 위해 연결 레이아웃을 변경할 수 있도록 모듈식이어야 합니다. 예를 들어, 2021년 2100월 Rolls-Royce plc는 지역 항공기에 사용하도록 설계된 하이브리드 전력 및 추진 시스템의 지상 테스트를 시작했습니다. 회사는 108MW PGS2.5(발전 시스템 1) 실증 프로그램의 일환으로 영국 브리스톨의 Testbed 1에서 시스템 통합 발전기의 지원을 받는 AEXNUMX 엔진 요소, 전문 제어 장치 및 열 관리 시스템의 테스트를 시작했습니다.

또한 군용 항공기의 경우 항공기의 전기적 아키텍처는 다른 항공기와 완전히 다를 수 있으며 임무 프로필에 따라 크게 달라집니다. 예를 들어, ISR 항공기에는 추가 장비를 통합하기 위한 조항이 포함되는 반면, 전투기는 더 많은 무기 시스템을 통합하는 데 중점을 둡니다. 이는 전기 시스템 제조업체에게 설계 과제를 제시하고 고급 전기 시스템 설계에 할당된 높은 R&D 지출로 인해 시장 참가자를 재정적 위험에 노출시킬 수 있습니다.

예를 들어, 2023년 280월 Bell은 미국 FLRAA(Future Long Range Assault Aircraft) 프로그램을 위한 Bell의 V-XNUMX Valor 항공기에 대한 시스템 통합 서비스, 전력 시스템 설계 및 개발, 예비 비행 하드웨어 배송을 위해 Astronics Corporation과 계약을 체결했습니다. . Astronics Corporation의 Astronics CorePower® 솔루션은 미 육군 MOSA(Modular Open Systems Architecture) 이니셔티브를 지원합니다. 이는 항공기 성능을 향상시키고 전체 시스템 무게를 줄이는 깨끗하고 지능적이며 효율적인 전력을 제공합니다.

항공기 전기 시스템 시장 리더

일반 전기 회사

하니웰 인터내셔널

RTX 코퍼레이션

암페놀 주식회사

탈레스

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

항공기 전기 시스템 시장 뉴스

- April 2023 : GE Aerospace는 다양한 Boeing 777 & 737 및 Airbus A320의 다양한 전력 시스템(전기 부하 관리 시스템, 비행 관리 시스템 및 데이터 제어 디스플레이 장치)에 대한 MRO 서비스를 제공하기 위해 AJW 그룹(미국)과 330년 계약을 체결했습니다. A340, AXNUMX 항공기.

- April 2023 : GE Aerospace는 F-35 Lightning II 항공기의 항공전자공학 및 전력 시스템의 유지보수, 수리 및 점검에 대한 지원을 확대하기 위해 Lockheed Martin과 35년 계약을 체결했습니다. 앞서 GE는 F-XNUMX 항공기에 핵심 시스템 등 다양한 시스템을 공급했다. 여기에는 동체 원격 인터페이스, 전력 관리, 원격 입출력, 항공기 메모리, 대기 비행 디스플레이, 미사일 원격 인터페이스는 물론 엔진 조난 모니터링 및 섭취된 잔해 모니터링이 포함됩니다.

항공기 전기 시스템 시장 보고서 - 목차

1. 소개

1.1 연구 가정

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역 동성

4.1 시장 개관

4.2 마켓 드라이버

4.3 시장 제한

4.4 산업 매력 - Porter의 다섯 가지 힘 분석

4.4.1 공급 업체의 협상력

4.4.2 구매자/소비자의 교섭력

신규 참가자의 4.4.3 위협

4.4.4 대체 제품의 위협

4.4.5 경쟁적 경쟁의 강도

5. 시장 세분화

5.1 시스템

5.1.1 발전

5.1.2 배전

5.1.3 전원 변환

5.1.4 에너지 저장

5.2 플랫폼

5.2.1 상업 항공

5.2.2 군사 항공

5.2.3 일반 항공

5.3 지리학

5.3.1 북미

5.3.1.1 미국

5.3.1.2 캐나다

5.3.2 유럽

5.3.2.1 영국

5.3.2.2 프랑스

5.3.2.3 독일

5.3.2.4 스페인

유럽의 5.3.2.5 기타 지역

5.3.3 아시아 태평양

5.3.3.1 중국

5.3.3.2 인도

5.3.3.3 일본

5.3.3.4 한국

5.3.3.5 아시아 태평양 지역

5.3.4 라틴 아메리카

5.3.4.1 브라질

멕시코 5.3.4.2

5.3.4.3 아르헨티나

5.3.4.4 라틴 아메리카의 나머지

5.3.5 중동 및 아프리카

5.3.5.1 사우디 아라비아

5.3.5.2 아랍 에미리트

5.3.5.3 남아프리카

5.3.5.4 기타 중동 및 아프리카

6. 경쟁 구도

6.1 벤더 시장 점유율

6.2 회사 프로필

6.2.1 RTX 주식회사

6.2.2 암페놀 주식회사

6.2.3 하니웰 인터내셔널

6.2.4 탈레스

6.2.5 일반 전기 회사

6.2.6 Acme Aerospace Inc. 및 Avionic Instruments LLC

6.2.7 Astronics 주식회사

6.2.8 크레인 항공 우주 및 전자

6.2.9 AMETEK, Inc.

6.2.10 Hartzell 엔진 기술 LLC

6.2.11 메기트 PLC

6.2.12 나브테스코 코퍼레이션

6.2.13 PBS AEROSPACE 주식회사

6.2.14 사프란

7. 시장 기회 및 미래 동향

항공기 전기 시스템 산업 세분화

항공기 전기 시스템은 항공기 내에서 전력을 공급하고 다양한 전기 기능을 제어하는 전기 부품 및 회로의 네트워크를 의미합니다. 항공기 전기 시스템은 발전, 배전, 변환 및 저장이라는 네 가지 필수 하위 시스템으로 구성됩니다. 보다 전기적인 항공기 개념의 출현은 기존 항공기 전력 아키텍처에 혁명을 일으켰습니다.

항공기 전기 시스템 시장은 시스템, 플랫폼 및 지역별로 분류됩니다. 시스템별로 시장은 발전, 배전, 전력 변환 및 에너지 저장으로 분류됩니다. 플랫폼별로 시장은 상업용 항공, 군용 항공, 일반 항공으로 분류됩니다. 이 보고서는 또한 여러 지역의 주요 국가에서 항공기 전기 시스템 시장에 대한 시장 규모와 예측을 다루고 있습니다. 각 부문에 대해 시장 규모는 가치(USD) 기준으로 제공됩니다.

| 발전 | |

| 전원 분배 | |

| 전력 변환 | |

| 에너지 저장 |

| 플랫폼 | |

| 상업용 항공 | |

| 군 항공 | |

| 일반 항공 |

| 지리학 | |||||||

| |||||||

| |||||||

| |||||||

| |||||||

|

항공기 전기 시스템 시장 조사 FAQ

항공기 전기 시스템 시장의 규모는 얼마나 됩니까?

항공기 전기 시스템 시장 규모는 8.70년에 2024억 6.62천만 달러에 달하고, CAGR 11.98%로 성장하여 2029년에는 XNUMX억 XNUMX천만 달러에 이를 것으로 예상됩니다.

현재 항공기 전기 시스템 시장 규모는 얼마입니까?

2024년 항공기 전기 시스템 시장 규모는 8.70억 XNUMX천만 달러에 이를 것으로 예상됩니다.

항공기 전기 시스템 시장의 핵심 플레이어는 누구입니까?

General Electric Company, Honeywell International Inc., RTX Corporation, Amphen Corporation 및 THALES는 항공기 전기 시스템 시장에서 활동하는 주요 회사입니다.

항공기 전기 시스템 시장에서 가장 빠르게 성장하는 지역은 어디입니까?

아시아 태평양은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

항공기 전기 시스템 시장에서 가장 큰 점유율을 차지하는 지역은 어디입니까?

2024년에는 북미가 항공기 전기 시스템 시장에서 가장 큰 시장 점유율을 차지합니다.

이 항공기 전기 시스템 시장은 몇 년 동안 다루고, 2023년 시장 규모는 얼마였습니까?

2023년 항공기 전기 시스템 시장 규모는 8.12억 2019천만 달러로 추산되었습니다. 이 보고서는 2020, 2021, 2022, 2023 및 2024년 동안 항공기 전기 시스템 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2025년, 2026년, 2027년, 2028, 2029 및 XNUMX년 동안 항공기 전기 시스템 시장 규모를 예측합니다.

항공기 전기 시스템 산업 보고서

Mordor Intelligence™ Industry Reports에서 생성한 2024년 항공기 전기 시스템 시장 점유율, 규모 및 매출 성장률에 대한 통계. 항공기 전기 시스템 분석에는 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 산업 분석 샘플을 무료 보고서 PDF 다운로드로 받으십시오.