항공기 엔진 MRO 시장 규모

| 학습 기간 | 2019 - 2029 |

| 시장 규모(2024년) | USD 40.15 십억 |

| 시장 규모(2029년) | USD 54.68 십억 |

| CAGR(2024~2029) | 6.37 % |

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 북아메리카 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

항공기 엔진 MRO 시장 분석

항공기 엔진 MRO 시장 규모는 40.15년 2024억 54.68천만 달러로 추산되며, 예측 기간(2029~6.37) 동안 연평균 성장률(CAGR) 2024% 성장하여 2029년까지 XNUMX억 XNUMX천만 달러에 이를 것으로 예상됩니다.

항공기 엔진 MRO 시장에 대한 COVID-19 대유행의 영향은 상당했습니다. 많은 수의 저장된 항공기와 낮은 활용도의 결과로 항공기 엔진 MRO 수요는 2020년에 크게 감소했습니다. 그러나 2021년 항공은 점진적인 회복을 목격하기 시작하여 승객 수송 및 항공기 이동이 증가했습니다. 이로 인해 항공기 유지 보수, 수리 및 점검 활동에 대한 수요가 증가했습니다.

항공사와 군대의 신속한 함대 확장 계획은 예측 기간 동안 항공기 엔진 MRO 시장 성장을 더욱 촉진할 것으로 예상됩니다.

일부 국가의 노후화된 군용 항공기 함대는 국방 자금 부족으로 인해 이러한 노후화된 항공기의 서비스 수명을 연장할 계획을 가지고 있기 때문에 상당한 수요를 창출할 수 있습니다.

새로운 항공기에 차세대 엔진이 도입됨에 따라 항공기 엔진에 대한 MRO 수요가 더욱 증가할 것으로 예상됩니다. 새로운 엔진은 이전 항공기보다 더 비싼 재료 요구 사항을 갖습니다.

유지보수 활동을 디지털화하고 자동화하여 전체 유지보수 프로세스 효율성을 높이고 전체 처리 시간을 줄이며 엔진 MRO 플레이어의 안전성을 향상시키는 첨단 기술의 도입은 향후 몇 년 동안 시장의 성장을 촉진할 것으로 예상됩니다.

항공기 엔진 MRO 시장 동향

이 섹션에서는 연구 전문가에 따라 항공기 엔진 MRO 시장을 형성하는 주요 시장 동향을 다룹니다.

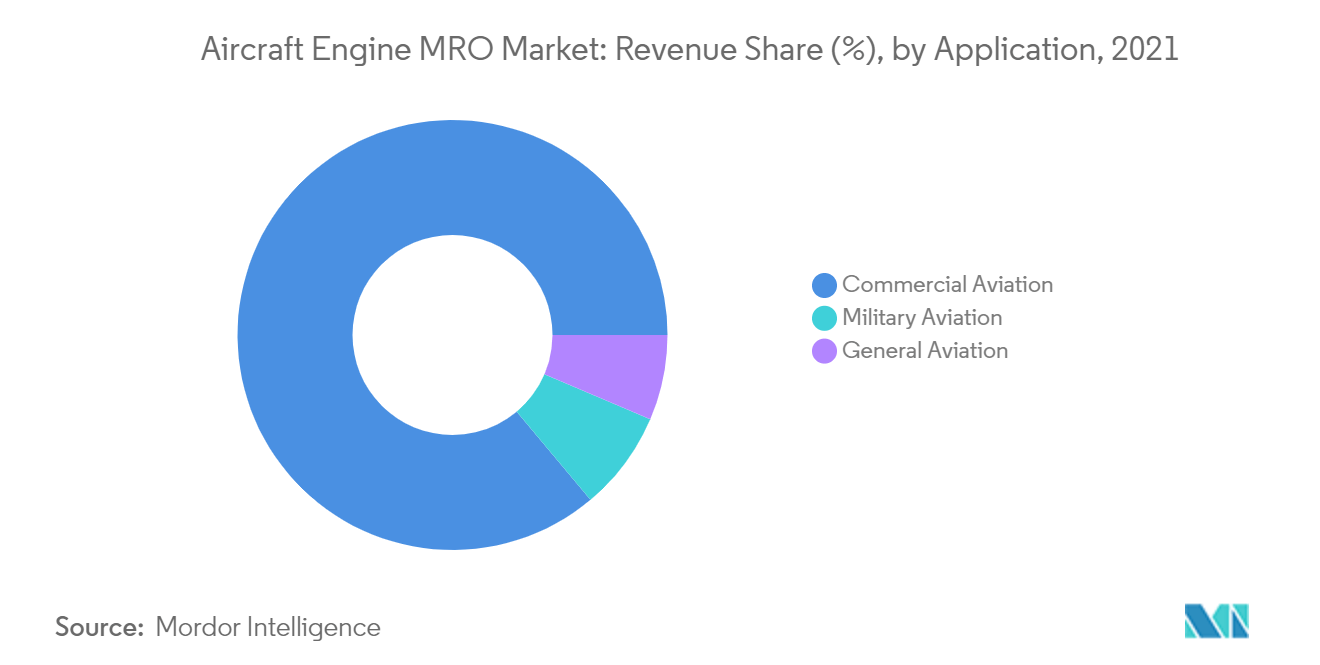

상업 항공 부문은 시장 점유율 측면에서 시장을 지배합니다.

상업용 항공 부문은 현재 가장 높은 시장 점유율을 차지하고 있으며 예측 기간 동안 계속해서 지배력을 유지할 것으로 예상됩니다. 이는 주로 군용 항공기에 비해 상업용 항공기가 많고, 일반 항공에 비해 엔진 유지 관리 비용이 높기 때문입니다. 최근 몇 년 동안 항공사와 MRO 서비스 제공업체 간에 항공기 엔진 유지 관리를 위한 여러 가지 새로운 계약이 체결되었습니다. 예를 들어, 2021년 56월 SR Technics는 Vietjet Air와 양해각서(MOU)를 체결하여 Vietjet의 Airbus A5 및 Airbus A320 항공기에 탑재된 CFM321-150B 엔진에 대한 MRO 서비스를 제공했습니다. XNUMX억 XNUMX천만 달러 규모의 계약이 체결됐다. 계약에 따라 회사는 엔진 유지 관리, 부품 요구 사항, 수리, 기술 및 교육 서비스를 제공할 것으로 예상됩니다. Vietjet과 SR Technics의 합작 투자로 새로운 항공 훈련 센터를 설립할 예정입니다.

마찬가지로 MRO 서비스 제공업체는 상업용 엔진 MRO 서비스에 대한 수요 증가에 부응하기 위해 다양한 국가에서 입지를 확장하고 있습니다. 이와 관련하여 S2021 Technics는 7년 56월 셰레메티예보 공항(모스크바)에 CFM5-7B 및 -131B 엔진과 Honeywell 9-9A/100B 보조동력장치(APU)를 점검하기 위한 새로운 엔진 정비 시설을 개설할 계획이라고 발표했습니다. 새 공장의 유지보수 용량은 연간 최대 42개의 APU와 최대 XNUMX개의 엔진에 이를 것으로 예상됩니다.

항공기 엔진의 지속적인 서비스가 비행에 적합하고 안전한지 예측 기간까지 상업 항공사와의 여러 서비스 제공업체 파트너십이 오랫동안 연장되고 있습니다. 이러한 파트너십으로 인해 시장의 상업 부문은 예측 기간 동안 가장 높은 시장 점유율로 시장을 이끌 것으로 예상됩니다.

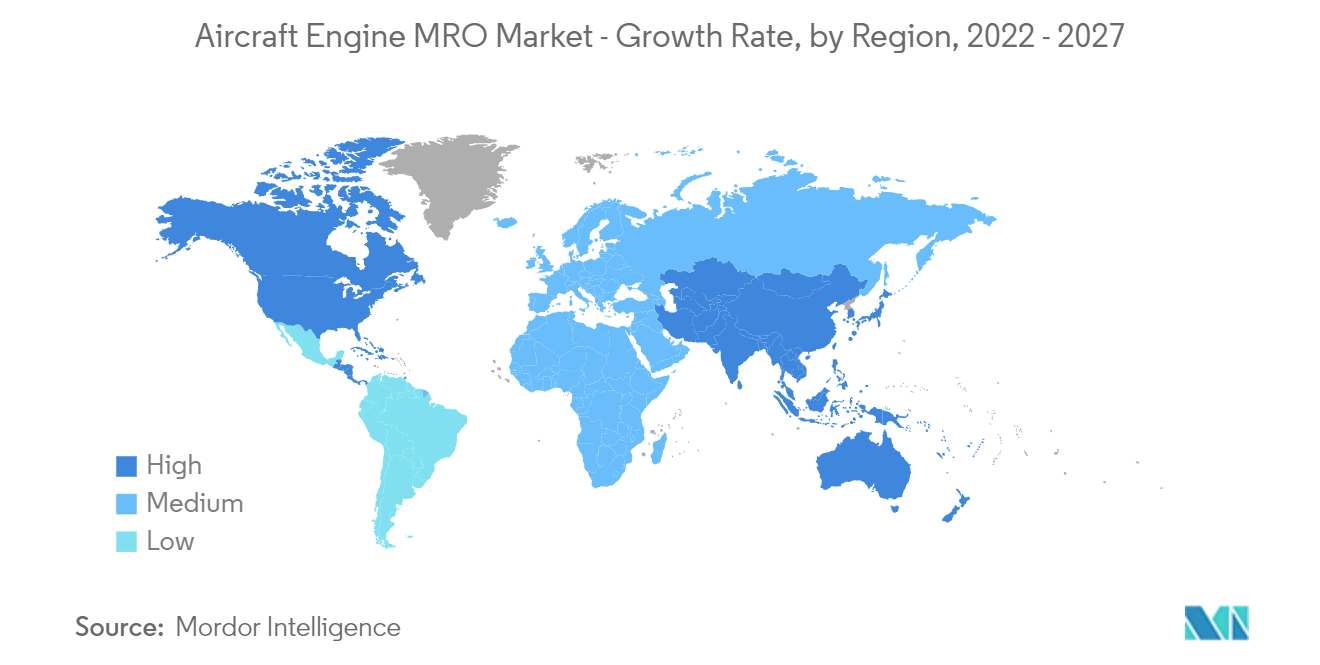

아시아 태평양 지역은 예측 기간 동안 가장 높은 수요를 창출할 것으로 예상됩니다.

아시아 태평양은 지난 XNUMX년 동안 총 항공기 함대에서 상당한 성장을 경험했으며, 이로 인해 엔진 MRO 서비스에 대한 수요가 증가했으며 예측 기간 동안 시장을 주도할 것으로 예상됩니다. 이로 인해 미국과 유럽의 여러 MRO 서비스 제공업체가 이 지역에 유지 관리 시설을 설립했습니다. 또한 여러 항공사가 엔진 MRO 서비스 제공업체와 제휴하여 해외 유지보수 비용을 절감하고 자체 역량을 개발했습니다. 예를 들어,

Air China는 2022년 700월 중국에 합작 투자(JV) 유지보수, 수리 및 점검(MRO) 시설을 도입한다고 발표했습니다. 새로운 시설인 Beijing Aero Engine Services Company Limited는 Rolls-Royce Trent 84, Trent XWB-1000 및 Trent 50 항공기 엔진에 대한 MRO 지원을 제공할 것입니다. Air China와 Rolls-Royce는 각각 약 2.61억 378.2천만 위안(약 XNUMX억 XNUMX만 달러)에 달하는 계약을 통해 합작 회사의 지분 XNUMX%를 보유하고 있습니다.

또한 이 지역의 제조업체 투자는 높은 수익을 창출하고 결과적으로 이 지역의 시장 성장을 주도하고 있습니다. 대규모 국제 항공기 엔진 제조업체인 Safran은 2022년 2022월 중국 쑤저우에 새로운 MRO 시설을 개장한다고 발표했습니다. 이 시설은 현재 설치 중이며 5,200년 말까지 운영될 것으로 예상됩니다. 회사 소유의 XNUMX평방미터 규모의 수리 스테이션은 중동 및 인도 시설 전반에 걸쳐 회사의 MRO 시설과 연결하여 전략적 약속을 지원합니다. 이 회사는 전 세계 주요 항공사의 MRO 서비스를 위한 최적의 선택입니다.

2022년 200월 Safran은 인도 하이데라바드에 최대 MRO 시설을 설립하기 위해 최대 300억 달러를 투자하겠다고 발표했습니다. 이 시설은 특히 인도 시장을 장악하고 있는 CFM56, Leap 1A 및 Leap 1B 엔진을 대상으로 연간 최대 XNUMX건의 엔진 매장 방문을 처리할 수 있습니다. 이 대규모 시설은 Safran의 아시아 엔진 고객을 위한 MRO 시설로도 사용될 것으로 예상됩니다. 이러한 여러 투자, 정부 인센티브 및 승객 유입의 잠재적 증가로 인해 시장은 예측 기간 동안 아시아 태평양 지역에서 상당한 성장률을 보일 것으로 예상됩니다.

항공기 엔진 MRO 산업 개요

항공기 엔진 MRO 시장의 저명한 업체는 Lufthansa Technik, Rolls-Royce Holding PLC, Raytheon Technologies Corporation, General Electric Company 및 Safran SA입니다. 주요 엔진 MRO 공급자는 엔진 MRO 고객을 성장시키기 위해 장기 파트너십을 체결하거나 합작 투자를 형성하고 있습니다. 예를 들어, 2022년 56월 ST Engineering은 상업용 항공우주 사업부가 ST Engineering이 CFM5에 대한 엔진 유지보수(매장 방문) 오프로드를 제공하기 위해 세계 최고의 항공우주 엔진 제조업체인 Safran Aircraft Engines와 7년 계약을 체결했다고 발표했습니다. -XNUMXB 및 -XNUMXB 엔진. 이 다년간의 계약을 통해 ST Engineering과 Safran Aircraft Engines는 항공 여행이 대유행에서 점차 회복됨에 따라 엔진 MRO 활동의 예상 증가를 충족할 수 있습니다. 경제적 안정성 측면에서 시장 내 플레이어에게 엄청난 이점이 있음에도 불구하고 기존 플레이어와 군대 및 민간 항공사의 장기 계약은 새로운 플레이어가 시장에 진입하는 데 장벽으로 작용할 수 있습니다.

항공기 엔진 MRO 시장 리더

루프트 한자 테크닉

롤스로이스 홀딩 PLC

일반 전기 회사

사프란 SA

레이시온 테크놀로지스 코퍼레이션

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

항공기 엔진 MRO 시장 뉴스

2022년 700월, Rolls Royce Holding Plc는 Air China와 중국 베이징의 새로운 시설에서 유지 보수, 수리 및 정밀 검사를 제공하는 84대 1000 합작 투자를 시작했다고 발표했습니다. 새로운 시설인 BAESL(Beijing Aero Engine Services Company Limited)은 Rolls-Royce Trent XNUMX, Trent XWB-XNUMX 및 Trent XNUMX 항공기 엔진에 대한 MRO 지원을 제공할 것입니다.

2022년 1월, MRO 서비스를 제공하는 항공사 부문인 Delta TechOps는 LEAP-1B 엔진을 지원하기 위해 CBSA(CFM Branded Service Agreement)에 서명했다고 발표했습니다. CBSA의 조건에 따라 Delta는 LEAP-XNUMXB 엔진을 위한 CFM의 유지보수, 수리 및 점검(MRO) 네트워크의 일부가 될 수 있습니다.

항공기 엔진 MRO 시장 보고서 - 목차

1. 소개

1.1 연구 가정

1.2 연구 범위

1.3 USD 환율

2. 연구 방법론

3. 행정상 개요

4. 시장 역 동성

4.1 시장 개관

4.2 마켓 드라이버

4.3 시장 제한

4.4 산업 매력 - Porter의 다섯 가지 힘 분석

신규 참가자의 4.4.1 위협

4.4.2 구매자/소비자의 교섭력

4.4.3 공급 업체의 협상력

4.4.4 대체 제품의 위협

4.4.5 경쟁적 경쟁의 강도

5. 시장 세분화(가치별 시장 규모 및 예측 - USD billion, 2018 - 2027)

5.1 엔진 유형별

5.1.1 터빈 엔진

5.1.1.1 터보프롭

5.1.1.2 터보팬

5.1.1.3 터보샤프트

5.1.2 피스톤 엔진

5.2 애플리케이션 별

5.2.1 상업 항공

5.2.2 군사 항공

5.2.3 일반 항공

5.3 지역별

5.3.1 북미

5.3.1.1 미국

5.3.1.2 캐나다

5.3.2 유럽

5.3.2.1 영국

5.3.2.2 프랑스

5.3.2.3 독일

5.3.2.4 러시아

유럽의 5.3.2.5 기타 지역

5.3.3 아시아 태평양

5.3.3.1 중국

5.3.3.2 인도

5.3.3.3 일본

5.3.3.4 한국

5.3.3.5 아시아 태평양 지역

5.3.4 라틴 아메리카

5.3.4.1 브라질

5.3.4.2 라틴 아메리카의 나머지

5.3.5 중동 및 아프리카

5.3.5.1 사우디 아라비아

5.3.5.2 아랍 에미리트

5.3.5.3 이집트

5.3.5.4 기타 중동 및 아프리카

6. 경쟁 구도

6.1 벤더 시장 점유율

6.2 회사 프로필

6.2.1 루프트한자 테크닉

6.2.2 롤스로이스 홀딩 PLC

6.2.3 레이시온 테크놀로지스 주식회사

6.2.4 일반 전기 회사

6.2.5 사프란 SA

6.2.6 싱가포르 기술 공학 회사

6.2.7 델타항공

6.2.8 HAECO(Hong Kong Aircraft Engineering Company Limited)

6.2.9 MTU 에어로 엔진 AG

6.2.10 텍스트론 주식회사

6.2.11 하니웰 인터내셔널

6.2.12 이스라엘 항공 우주 산업 주식 회사

6.2.13 S7 기술

6.2.14 SR Technics 스위스 주식회사

6.3 다른 플레이어

6.3.1 록히드 마틴 코퍼레이션

6.3.2 AFI KLM E&M

6.3.3 자기 MRO AS

6.3.4 사나드 에어로텍

7. 시장 기회 및 미래 동향

항공기 엔진 MRO 산업 세분화

MRO(Engine Maintenance, Repair and Overhaul)는 국제 표준에 따라 항공기의 안전과 감항성을 보장하기 위한 엔진의 수리, 서비스 또는 검사를 포함합니다. 시장은 엔진 유형에 따라 터빈 및 피스톤 엔진으로 분류됩니다. 터빈엔진은 터보프롭엔진, 터보팬엔진, 터보샤프트엔진으로 세분화된다. 응용 프로그램별로 시장은 상업 항공, 군용 항공 및 일반 항공으로 분류됩니다. 보고는 또한 다른 지역에 걸쳐 중요한 국가에 있는 시장 크기 그리고 예측을 포함합니다. 시장 규모와 예측은 가치(미화 XNUMX억 달러)로 제공되었습니다.

| 엔진 유형별 | |||||

| |||||

| 피스톤 엔진 |

| 애플리케이션 | |

| 상업용 항공 | |

| 군 항공 | |

| 일반 항공 |

| 지리학 | |||||||

| |||||||

| |||||||

| |||||||

| |||||||

|

항공기 엔진 MRO 시장 조사 FAQ

항공기 엔진 MRO 시장 규모는?

항공기 엔진 MRO 시장 규모는 40.15년 2024억6.37만 달러, 연평균 54.68% 성장해 2029년 XNUMX억XNUMX만 달러에 달할 전망이다.

현재 항공기 엔진 MRO 시장 규모는 얼마입니까?

2024년 항공기 엔진 MRO 시장 규모는 40.15억 XNUMX천만 달러에 달할 것으로 예상됩니다.

항공기 엔진 MRO 시장의 핵심 플레이어는 누구입니까?

Lufthansa Technik, Rolls-Royce Holding PLC, General Electric Company, Safran SA 및 Raytheon Technologies Corporation은 항공기 엔진 MRO 시장에서 운영되는 주요 회사입니다.

항공기 엔진 MRO 시장에서 가장 빠르게 성장하는 지역은 어디입니까?

아시아 태평양은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

항공기 엔진 MRO 시장에서 가장 큰 지역은 어디입니까?

2024년에는 북미가 항공기 엔진 MRO 시장에서 가장 큰 시장 점유율을 차지합니다.

이 항공기 엔진 MRO 시장은 몇 년 동안 다루며, 2023년 시장 규모는 어느 정도였습니까?

2023년 항공기 엔진 MRO 시장 규모는 37.75억 2019천만 달러로 추산됩니다. 이 보고서는 2020년, 2021년, 2022년, 2023년, 2024년 동안 항공기 엔진 MRO 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2025년, 2026년, 2027년, 2028년, 2029년, XNUMX년 동안 항공기 엔진 MRO 시장 규모를 예측합니다.

항공기 엔진 MRO 시장의 최신 동향은 무엇입니까?

항공기 엔진 MRO 시장의 주요 추세는 다음과 같습니다. a) 빅데이터 및 분석을 통한 예측 유지보수 채택 b) 지속 가능한 재료 사용 증가 c) 3D 프린팅과 같은 첨단 기술의 통합

항공기 엔진 MRO 시장은 어떻게 분류됩니까?

항공기 엔진 MRO 시장은 엔진 유형(터보팬, 터보프롭 등), 용도(상업용 항공, 군용 항공) 및 지역(북미, 유럽, 아시아 태평양 등)별로 분류됩니다.

항공기 엔진 MRO 산업 보고서

글로벌 항공기 유지보수, 수리 및 운영(MRO) 시장은 항공 여행 증가, 항공기 확장 및 노후화된 군용 항공기 유지 관리 필요성으로 인해 급성장하고 있습니다. 차세대 엔진의 도입으로 인해 전문적인 MRO 서비스가 필요하며, 상업용 항공 부문과 아시아 태평양 지역이 성장을 주도하고 있습니다. 시장은 확장을 강화하는 전략적 파트너십과 함께 효율성과 안전성을 높이기 위해 디지털화 및 자동화를 통해 진화하고 있습니다. 이 중요한 부문은 항공의 감항성과 안전을 보장합니다. 자세한 통찰력을 위해 Mordor Intelligence™는 무료 보고서 PDF 다운로드로 제공되는 항공기 엔진 MRO 산업 분석에서 포괄적인 통계, 시장 점유율, 규모, 수익 성장 및 예측을 제공합니다.