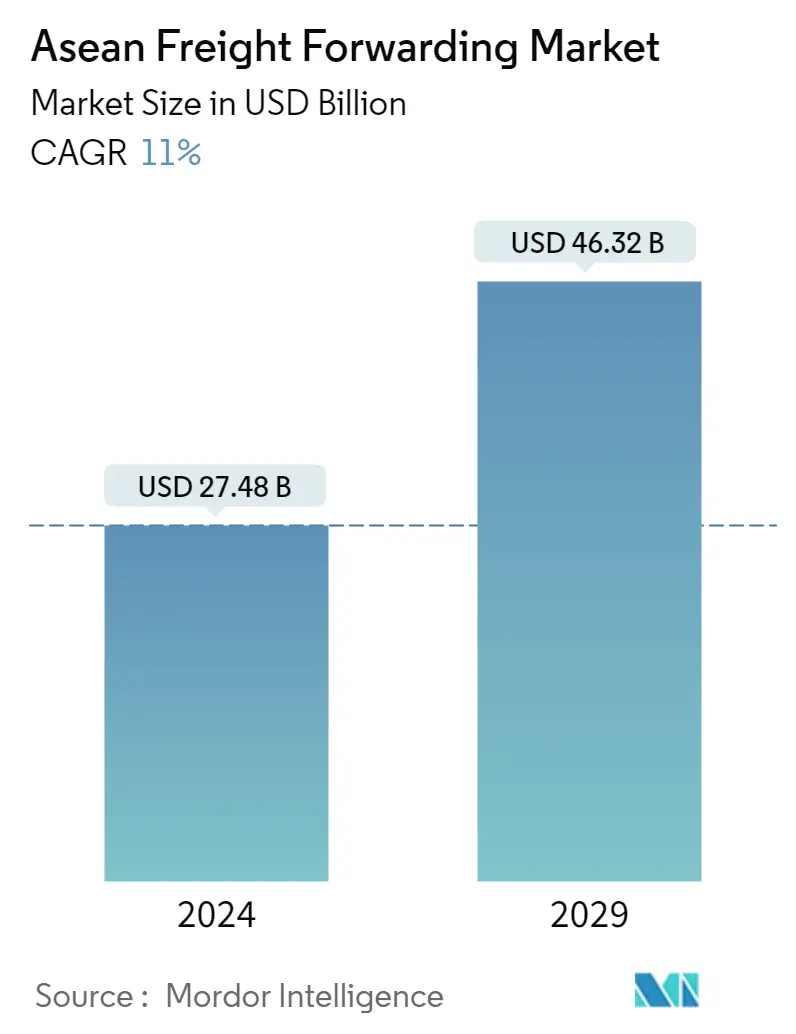

아세안 포워딩 시장 규모

| 학습 기간 | 2020 - 2029 |

| 산정기준연도 | 2023 |

| 시장 규모(2024년) | USD 27.48 십억 |

| 시장 규모(2029년) | USD 46.32 십억 |

| CAGR(2024~2029) | 11.00 % |

| 시장 집중 | 낮은 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

아세안 화물 포워딩 시장 분석

아세안 화물 포워딩 시장 규모는 27.48년 2024억 46.32만 달러로 추정되며 2029년에는 11억 2024만 달러에 이를 것으로 예상되며 예측 기간(2029-XNUMX) 동안 연평균 XNUMX% 성장할 것으로 예상됩니다.

- 이 지역은 640억 2.9천만 명 이상의 인구가 거주하고 있으며 약 XNUMX조 XNUMX천억 달러의 GDP를 창출합니다. 교통 및 물류는 이 지역 정부의 핵심 중점 분야입니다.

- 이 지역에서 소비가 증가하고 전자상거래가 꾸준히 성장함에 따라 산업용 재고를 개발하고 현대화하는 추세가 가속화될 것으로 예상됩니다.

- 싱가포르는 확립된 화물 운송 시장 중 하나이며 인도네시아는 여전히 인구가 많은 흥미로운 시장입니다. 태국과 말레이시아도 중요하며 예측 기간 동안 꾸준한 성장을 보일 것으로 예상됩니다.

- 급속한 성장에도 불구하고 이 지역의 물류 효율성은 상대적으로 낮습니다. 통관은 효율성에 큰 영향을 미치는 화물 운송 시장에서 중요한 프로세스 중 하나입니다. 지역 정부는 통관 절차의 효율성을 개선하기 위해 필요한 조치를 취하고 있습니다.

- 무역량이 증가함에 따라 이 지역에서 많은 화물 통합 플랫폼이 시작되고 있습니다. 이러한 플랫폼은 중소기업의 화물을 통합하여 화물을 포워더로 보냅니다. 이렇게 하면 적은 양의 화물을 포워딩하는 것과 관련된 처리 시간과 복잡성이 줄어듭니다.

- 농업이 지역 전체의 주요 경제 활동 중 하나이기 때문에 콜드 체인 물류는 지역 전체에서 빠르게 성장하는 비즈니스입니다. 이러한 맥락에서 부패하기 쉬운 상품의 냉동 운송 및 항공 운송도 증가하고 있습니다.

아세안 화물 포워딩 시장 동향

이 섹션에서는 연구 전문가에 따라 ASEAN 화물 포워딩 시장을 형성하는 주요 시장 동향을 다룹니다.

예측 기간 동안 상당한 성장을 달성하기 위한 해상 운송 포워딩

이 지역의 지리적 프로필은 해양 무역이 효과적인 공급망 네트워크를 달성하는 데 필수적이며 지역 성장에 중요한 기회를 제공한다는 것을 나타냅니다. 해운은 특히 인도네시아와 필리핀에서 이 지역의 운송 시스템에서 중요한 요소입니다.

싱가포르와 말레이시아의 항구는 상대적으로 더 나은 인프라로 대형 선박을 처리할 수 있습니다. 태국의 항만 품질도 좋은 반면 인도네시아, 필리핀, 베트남의 항만 품질은 상대적으로 낮습니다.

이 지역은 화물 흐름의 중요한 허브입니다. 예를 들어, 말라카 해협은 세계 무역의 XNUMX/XNUMX 이상을 차지합니다. 이 지역의 눈에 띄는 위치와 항구 인프라의 지속적인 주요 업그레이드를 고려할 때 해상 화물 포워딩 시장은 예측 기간 동안 꾸준한 성장을 보일 것으로 예상됩니다.

항만 자동화, 인공 지능, 사물 인터넷 및 블록체인과 같은 새로운 신기술은 향후 해상 화물 포워딩 시장을 활성화할 것으로 예상됩니다.

이 지역의 성장하는 무역은 화물 포워딩 시장을 주도할 것으로 예상됩니다.

이 지역의 국제 무역은 증가하는 제조업 활동에 힘입어 빠르게 성장하고 있습니다. 제조업 부문은 ASEAN 신흥 경제국의 핵심 부문이며, 이 지역 정부는 태국의 EEC(Eastern Economic Corridor)와 같은 다양한 이니셔티브를 통해 제조업 활동을 지속적으로 촉진하고 있습니다.

중국의 제조 비용이 상승함에 따라 중국은 노동 집약적 산업에서 벗어나고 있습니다. 또한 가치 사슬을 위로 이동하면 기업이 제조 시설을 동남아시아로 이전하도록 이끌고 있습니다. 또한 자유무역협정(FTA)과 경제특구(SEZ)는 이 지역의 무역 및 제조 활동의 성장을 촉진합니다.

이 지역의 많은 경제는 주로 수출 주도형입니다. 또한 화물 포워딩 시장은 증가하는 무역에 해롭고 지역의 경제 성장을 지원합니다.

아세안 화물 포워딩 산업 개요

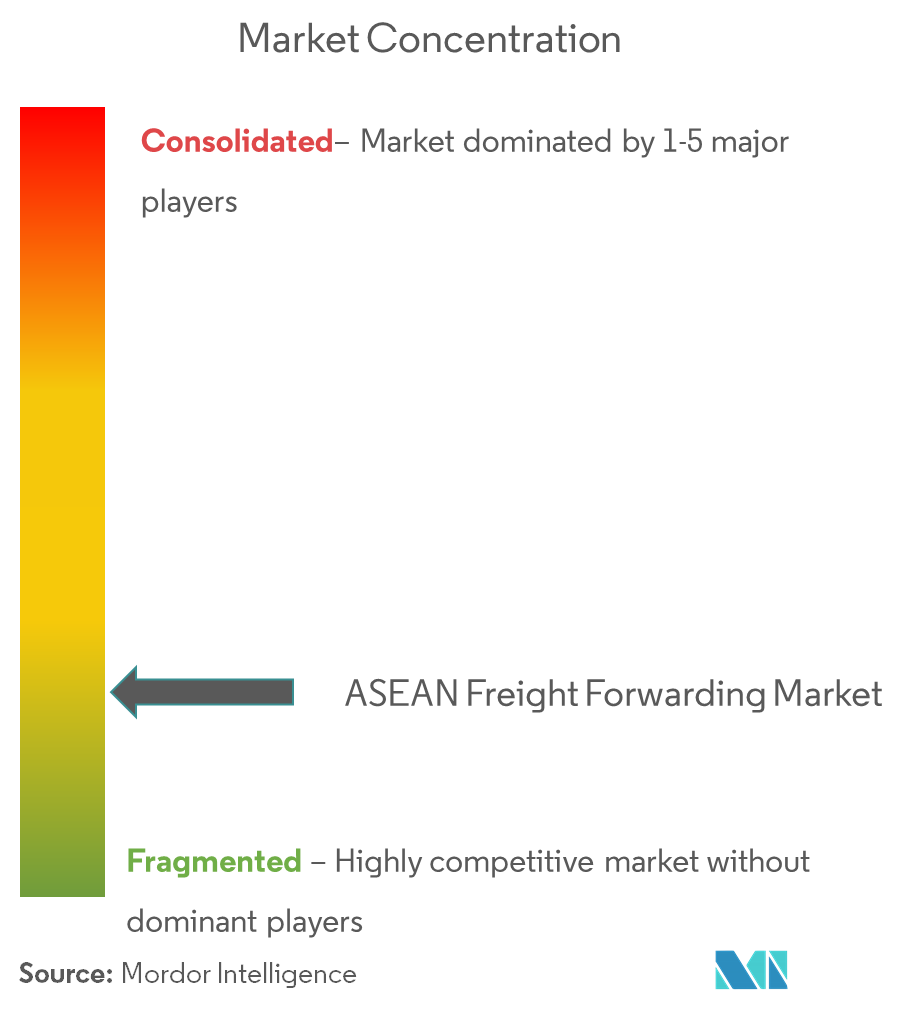

이 지역의 화물 운송 시장은 다수의 플레이어로 세분화되어 있습니다. 이 지역에는 DHL, DB Schenker, Ceva Logistics, Sinotrans, Nippon Express 및 기타 회사와 같은 대형 국제 화물 운송업체가 있습니다. 이러한 해외 업체 외에도 많은 국내 중소기업이 화물 운송업에 종사하고 있습니다. 이 지역의 육상 운송에 존재하는 것은 화물 포워딩 사업과 관련된 회사에 이점을 제공합니다.

성장 잠재력이 높은 이 지역은 물류 분야의 새로운 주자들을 목격하고 있습니다. 예를 들어, 2019년 XNUMX월 Mahindra Logistics는 회사의 화물 운송 사업을 강화하기 위해 ASEAN 지역에서 인수를 찾고 있다고 발표했습니다.

아세안 화물 포워딩 마켓 리더

Deutsche Post DHL Group(DHL 글로벌 포워딩)

Kuehne + Nagel International AG

DB Schenker

일본통운(주)

긴테쓰 월드 익스프레스 주식회사

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

아세안 화물 포워딩 시장 보고서 - 목차

-

1. 소개

-

1.1 연구 결과물

-

1.2 연구 가정

-

1.3 연구 범위

-

-

2. 연구 방법론

-

2.1 분석 방법론

-

2.2 연구 단계

-

-

3. 행정상 개요

-

4. 시장 역학 및 통찰력

-

4.1 현재 시장 시나리오

-

4.2 시장 역 동성

-

4.2.1 드라이버

-

4.2.2 제한

-

4.2.3 기회

-

-

4.3 산업 매력 - Porter의 다섯 가지 힘 분석

-

4.4 가치사슬/공급사슬 분석

-

4.5 정부 규제 및 이니셔티브

-

4.6 기술 동향

-

4.7 지역(국내 및 국경 간) 전자상거래 산업에 대한 통찰력

-

4.8 스포트라이트 - 화물 운송 비용/운임 요율

-

4.9 화물 운송 회랑 개요

-

4.10 주요 경제특구(SEZ) 및 제조 허브에 대한 통찰력

-

4.11 포괄적이고 점진적인 환태평양경제동반자협정(CPTPP) 세부사항 및 화물운송에 미치는 영향

-

4.12 육상 화물 포워딩에 대한 통찰력(도로 및 철도)

-

-

5. 시장 세분화

-

5.1 운송 수단

-

5.1.1 항공 화물 포워딩

-

5.1.2 해상 운송 포워딩

-

-

5.2 서비스

-

5.2.1 화물 운송

-

5.2.2 창고 보관

-

5.2.3 부가 서비스(통관, 포장 등)

-

-

5.3 국가

-

5.3.1 싱가포르

-

5.3.2 태국

-

5.3.3 말레이시아

-

5.3.4 인도네시아

-

5.3.5 베트남

-

필리핀 5.3.6

-

5.3.7 나머지 아세안(미얀마, 라오스, 캄보디아, 브루나이)

-

-

5.4 최종 사용자

-

5.4.1 제조 및 자동차

-

5.4.2 석유 및 가스, 채광 및 채석

-

5.4.3 농업, 어업 및 임업

-

5.4.4 건설

-

5.4.5 유통 무역(도매 및 소매 부문 - FMCG 포함)

-

5.4.6 기타 최종 사용자(통신, 제약 등)

-

-

-

6. 경쟁 구도

-

6.1 개요(시장 집중도 및 주요 업체)

-

6.2 회사 프로필(합병, 인수, 합작 투자, 협력 및 계약 포함)

-

6.2.1 Deutsche Post DHL 그룹(DHL 글로벌 포워딩)

-

6.2.2 퀴네 + 나겔 인터내셔널 AG

-

6.2.3 DB 쉥커

-

6.2.4 Sinotrans 제한

-

6.2.5 DSV A/S

-

6.2.6 일본통운(주)

-

6.2.7 CEVA 물류

-

6.2.8 긴테츠 월드 익스프레스(주)

-

6.2.9 케리 물류 네트워크 제한

-

6.2.10 Nippon Yusen Kabushiki Kaisha(Yusen Logistics Co. Ltd)

-

6.2.11 Gemadept Corporation/Gemadept 물류

-

6.2.12 트랜스오션 홀딩스 Bhd

-

6.2.13 화물 관리 홀딩스 Bhd

-

6.2.14 완전한 물류 서비스 Bhd

-

6.2.15 PT 사무데라

-

-

6.3 기타 회사(주요 정보/개요)

-

6.3.1 CH Robinson, Expeditors International, United Parcel Service Inc., Geodis, Bollor Logistics, Hellmann Worldwide Logistics GmbH & Co. KG, Agility Logistics Pvt Ltd, Advantage Logistics Co. Ltd, 및 PT Cahaya Pundimas Indonusa*

-

-

-

7. 시장 기회 및 미래 동향

-

8. 부록

-

8.1 활동 및 지역별 GDP 분포

-

8.2 자본 흐름에 대한 통찰력

-

8.3 대외 무역 통계 - 제품별 수출입

-

8.4 ASEAN의 주요 수출 목적지에 대한 통찰력

-

8.5 ASEAN의 주요 수입원에 대한 통찰

-

아세안 화물 포워딩 산업 세분화

시장 개요, 주요 세그먼트에 대한 시장 규모 추정, (세그먼트별) 신흥 트렌드 및 시장 역학을 포함하는 ASEAN 화물 포워딩 시장에 대한 완전한 배경 분석.

| 운송 수단 | |

| 항공화물 포워딩 | |

| 해상 운송 포워딩 |

| 예배 | |

| 화물 운송 | |

| 창고 | |

| 부가 가치 서비스(통관, 포장 등) |

| 국가 | |

| 싱가포르 | |

| 태국 | |

| 말레이시아 | |

| 인도네시아 공화국 | |

| 베트남 | |

| 필리핀 제도 | |

| 나머지 ASEAN(미얀마, 라오스, 캄보디아, 브루나이) |

| 최종 사용자 | |

| 제조 및 자동차 | |

| 석유 및 가스, 채광 및 채석 | |

| 농업, 어업 및 임업 | |

| 건설 | |

| 유통 무역(도매 및 소매 부문 - FMCG 포함) | |

| 기타 최종 사용자(통신, 제약 등) |

아세안 화물 포워딩 시장 조사 FAQ

아세안 화물 포워딩 시장 규모는?

아세안 포워딩 시장 규모는 27.48년 2024억11만 달러, 연평균 46.32% 성장해 2029년 XNUMX억XNUMX만 달러에 달할 전망이다.

현재 아세안 화물 포워딩 시장 규모는 어느 정도입니까?

2024년 아세안 화물 포워딩 시장 규모는 27.48억XNUMX만 달러에 달할 것으로 예상된다.

아세안 화물 포워딩 시장의 핵심 플레이어는 누구입니까?

Deutsche Post DHL Group(DHL Global Forwarding), Kuehne + Nagel International AG, DB Schenker, Nippon Express Co. Ltd 및 Kintetsu World Express Inc.는 아세안 화물 운송 시장에서 운영되는 주요 회사입니다.

이번 아세안 화물운송 시장은 몇 년 동안 진행되며, 2023년 시장 규모는 어느 정도였나요?

2023년 아세안 화물운송 시장 규모는 24.76억2020만 달러로 추산됐다. 이 보고서는 2021, 2022, 2023 및 2024년 동안 아세안 화물 운송 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2025, 2026, 2027, 2028, 2029 및 XNUMX년 동안 아세안 화물 운송 시장 규모를 예측합니다.

아세안 화물 포워딩 산업 보고서

Mordor Intelligence™ Industry Reports에서 생성한 2024년 ASEAN Freight Forwarding 시장 점유율, 규모 및 매출 성장률에 대한 통계. ASEAN Freight Forwarding 분석에는 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 산업 분석 샘플을 무료 보고서 PDF 다운로드로 받으십시오.