APAC 비료 시장 규모

| 아이콘 | 할아버지 | 가치관 |

|---|---|---|

|

|

학습 기간 | 2016 - 2030 |

|

|

시장 규모(2024년) | USD 169.09 십억 |

|

|

시장 규모(2030년) | USD 241.45 십억 |

|

|

작물 유형별 최대 점유율 | 들판 작물 |

|

|

CAGR(2024~2030) | 6.12 % |

|

|

국가별 최대 점유율 | 중국 |

주요 선수 |

||

|

|

||

|

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

APAC 비료 시장 분석

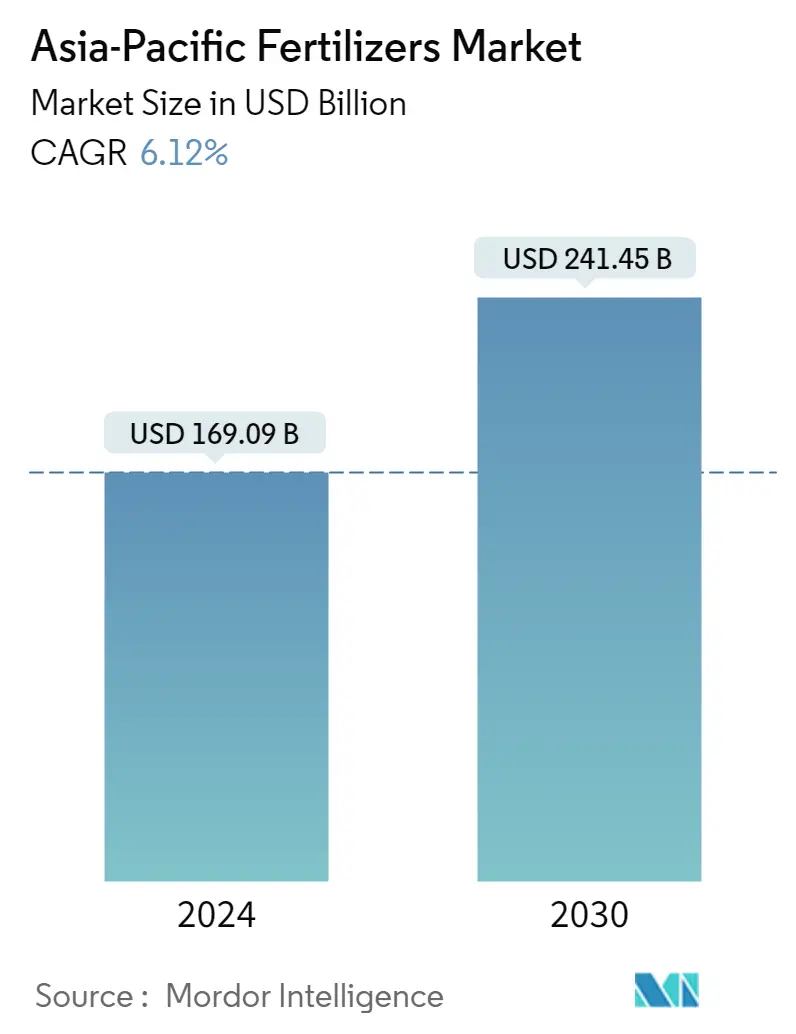

아시아 태평양 비료 시장 규모는 169.09년에 2024억 241.45천만 달러로 추정되며, 2030년까지 6.12억 2024천만 달러에 도달하여 예측 기간(2030~XNUMX) 동안 연평균 성장률(CAGR) XNUMX%로 성장할 것으로 예상됩니다.

- 제품별 가장 빠르게 성장하는 세그먼트 - 철 : pH가 높고 토양의 건강과 질을 저하시키는 알칼리성 토양은 철분이 부족하여 많은 수율의 작물 생산에 대한 수요를 증가시키고 있습니다.

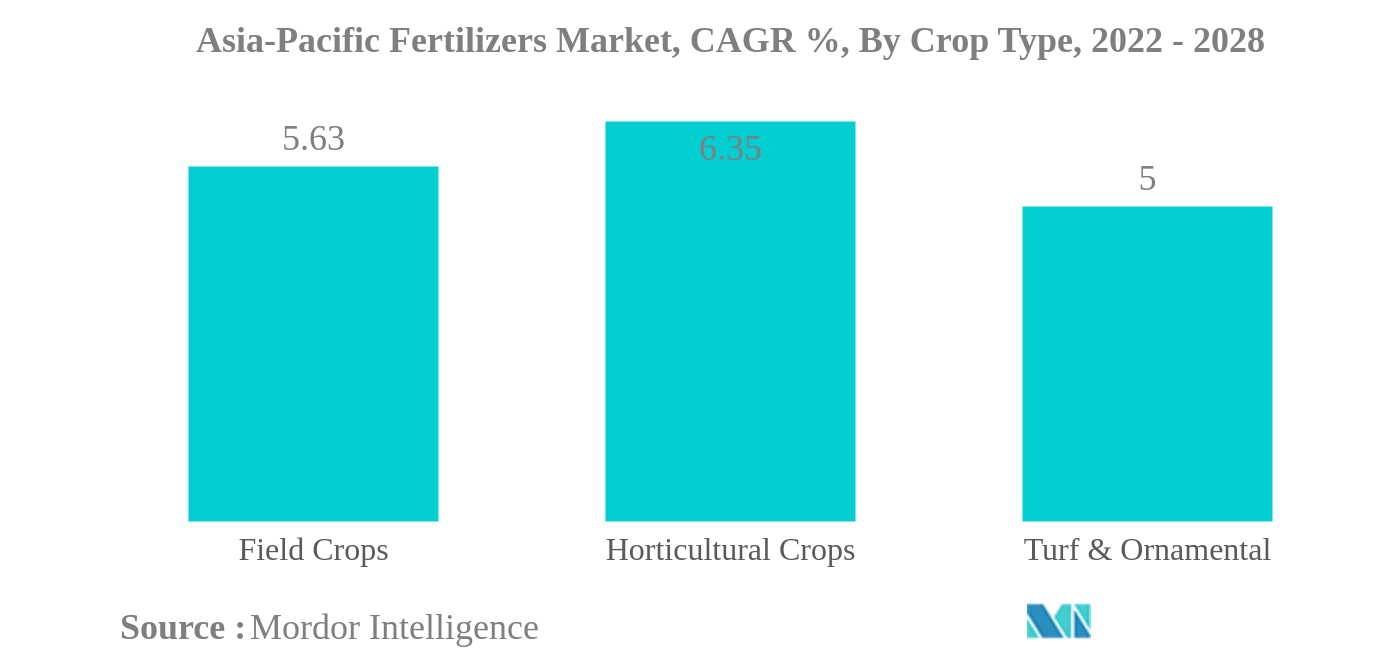

- 작물 유형별 최대 세그먼트 - 들판 작물 : 밭작물 재배가 지역 전체 농경지의 90% 이상을 차지하며, 전체 비료 소비량의 82.76%를 차지한다.

- Specialty 유형별 가장 빠른 성장 - SRF : SRF는 수확기 내내 토양에 양분을 정확하게 방출하여 양분의 침출을 줄여 토양과 환경에 안전합니다.

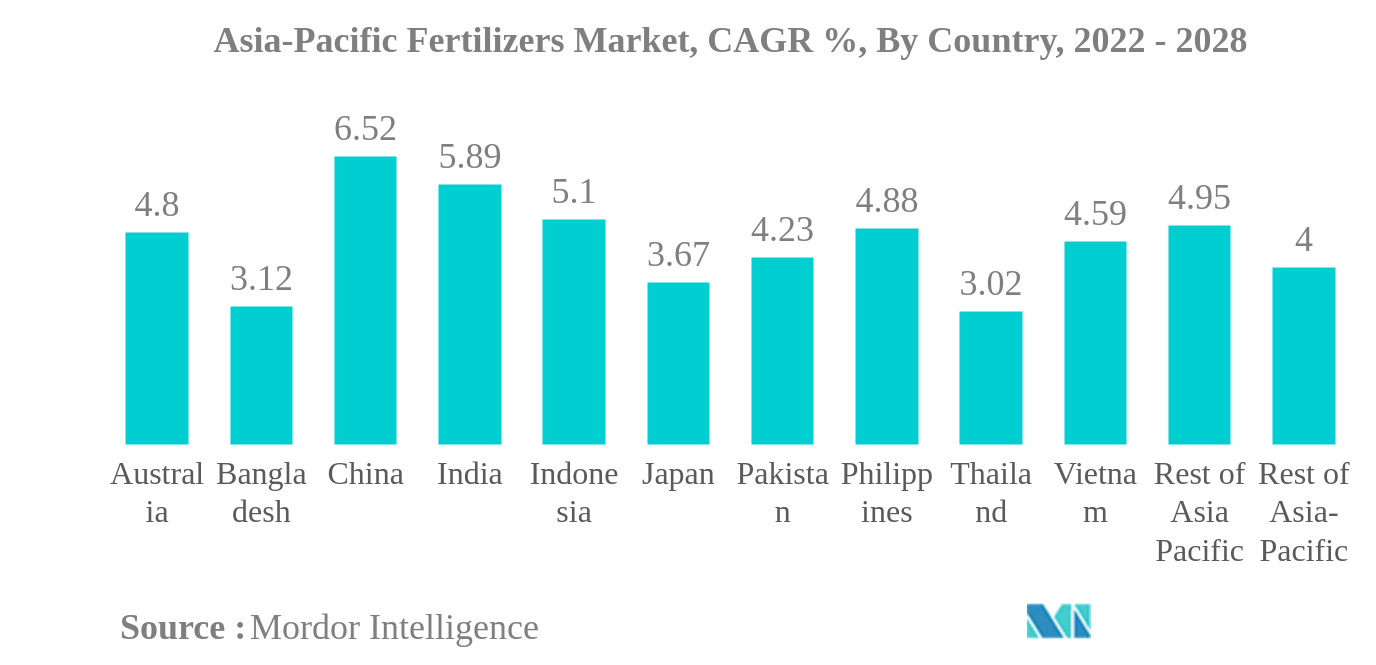

- 국가별 최대 세그먼트 - 중국 : 중국은 세계에서 가장 인구가 많은 나라이며, 이 지역에 넓은 경작지가 있어 헥타르당 비료 시비율이 높아 작물 수확량을 극대화할 수 있습니다.

APAC 비료 시장 동향

이 섹션에서는 연구 전문가에 따라 APAC 비료 시장을 형성하는 주요 시장 동향을 다룹니다.

들판 작물은 작물 유형별로 가장 큰 부문입니다.

- 아시아 태평양 비료 시장은 전체 비료 시장의 약 84.3%를 차지하는 농작물이 지배하고 있습니다. 농작물 생산은 이 지역 전체 농경지의 90.0% 이상을 차지합니다.

- 2021년에는 지역 전체 비료 시장 가치의 7.07%가 원예 작물이 차지했습니다. 이 지역 전체 원예 작물 생산 면적의 70.0% 이상이 중국과 인도 전역에 퍼져 있습니다. 원예 작물에 대한 수요는 주로 전염병 이후에 증가했습니다.

- 중국과 인도는 주로 경작지의 가용성이 높고 인구가 많아 식량 수요가 증가하는 아시아 태평양 지역의 주요 농업 생산국입니다. 농업의 기계화와 생산성을 장려하기 위한 상당한 정부 재정 지원으로 이러한 성장 추세는 계속될 것으로 예상됩니다.

- 아시아 태평양 지역 비료 시장의 2.0% 미만이 잔디와 관상용 식물이 차지하는 것으로 추정됩니다. 그러나 특수 비료의 주요 수혜자는 잔디와 관상용 식물로 연중 관리가 필요하고 녹색을 유지하기 위해 지속적인 영양 공급이 필요합니다.

- 지역 전체 재배 면적이 증가하는 추세입니다. 2021년에는 6.64년에 비해 경작 면적이 2020만ha 증가했습니다. 이 지역 인구의 XNUMX분의 XNUMX이 농업에 종사하고 있으며 산업이 지역 면적의 절반 이상을 차지하여 아시아 태평양 경제에 크게 기여합니다. . 따라서이 지역의 비료 시장은 예측 기간 동안 증가 할 것으로 예상됩니다.

중국은 국가별로 가장 큰 세그먼트입니다.

- 중국은 이 지역과 전 세계에서 가장 큰 비료 생산국이자 수출국이며 USDA에 따르면 전 세계 비료 생산량의 25%를 차지합니다. 중국의 비료 시장은 55.8년 2022억 달러 규모로 추산되며, 소비량은 110억 XNUMX천만 톤에 달할 것으로 예상됩니다.

- 인도는 세계에서 두 번째로 큰 비료 소비국으로 70년 소비량은 2021천만 미터톤입니다. 세계에서 세 번째로 큰 비료 생산국임에도 불구하고 인도는 여전히 요소의 25%, 인의 55%를 수입에 의존하고 있습니다. , 그리고 매년 칼륨 100%.

- 일본은 아시아 태평양 지역에서 세 번째로 큰 비료 시장으로 시장의 10%를 차지하며 10.2년에는 USD 2021억의 가치가 있습니다. 그러나 국가는 소비량의 1%인 2.03 백만 미터톤. 양과 가치의 기여도에서 이렇게 큰 차이는 이 지역의 다른 국가에 비해 국가의 비료 가격이 높기 때문입니다.

- 인도네시아는 시장 가치 측면에서 네 번째로 큰 소비자이며, 볼륨 소비 측면에서 세 번째로 큰 소비자로, 이 지역에서 가치의 5%, 볼륨의 6%를 차지합니다. 이 나라의 경작지는 수년에 걸쳐 증가하고 있습니다. FAO에 따르면 2017년 국가의 총 경작지는 52만 헥타르에서 57.0년에는 2019만 헥타르로 증가했습니다. 이러한 추세는 국가에서 비료 사용을 더욱 증가시킬 수 있습니다.

- 베트남, 호주, 방글라데시, 파키스탄, 태국 등과 같은 다른 아시아 태평양 국가는 국가 총 소비량의 18%를 차지했습니다. 이 지역은 비료 사용 측면에서 가장 빠르게 성장하고 있으며 앞으로도 성장 추세는 계속될 것으로 예상됩니다.

APAC 비료 산업 개요

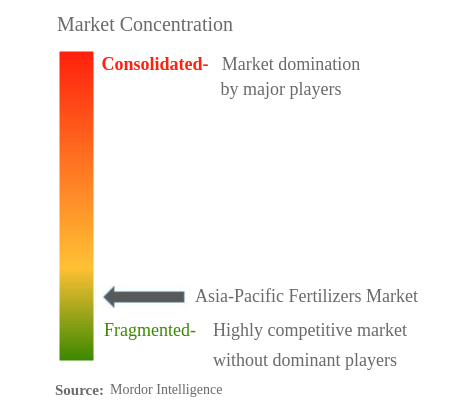

아시아 태평양 비료 시장은 세분화되어 상위 8.74개 회사가 XNUMX%를 차지합니다. 이 시장의 주요 업체는 Coromandel International Ltd., Israel Chemicals Ltd, Sinofert Holdings Limited, Xinyangfeng Agricultural Science and Technology Co., Ltd. 및 Yara International Limited(알파벳순)입니다.

APAC 비료 시장 리더

코로만델인터내셔널

이스라엘 화학 회사

시노퍼트 홀딩스 리미티드

신양펑농업과학기술유한회사

야라 인터내셔널 리미티드

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

APAC 비료 시장 뉴스

- 2022년 유월: ICL은 India Potash Limited(IPL)와 2026년까지 폴리황산염을 공급하기로 장기 계약을 체결했습니다. 1년간 총 공급량은 XNUMX만 톤에 달합니다. 폴리설페이트의 가용성은 인도 정부의 유기농 농업 프로그램을 강화하는 데 도움이 될 것으로 예상됩니다.

- 2022년 XNUMX월: ICL은 600,000년에 톤당 700,000달러에 각각 2022미터톤과 590미터톤의 탄산칼륨을 공급하기로 인도 및 중국의 고객과 프레임워크 계약을 체결했습니다.

- 2021년 XNUMX월: 비샤카파트남 신규 황산공장 준공

APAC 비료 시장 보고서 - 목차

1. 요약 및 주요 결과

2. 보고서 제안

3. 소개

3.1. 연구 가정 및 시장 정의

3.2. 연구 범위

3.3. 연구 방법론

4. 주요 산업 동향

4.1. 주요 작물 유형의 면적

4.2. 평균 영양소 적용률

4.3. 규제 프레임 워크

4.4. 가치 사슬 및 유통 채널 분석

5. 시장 세분화

5.1. 유형

5.1.1. 복잡한

5.1.2. 스트레이트

5.1.2.1. 미량 영양소

5.1.2.1.1. 붕소

5.1.2.1.2. 구리

5.1.2.1.3. 철

5.1.2.1.4. 망간

5.1.2.1.5. 몰리브덴

5.1.2.1.6 아연

5.1.2.1.7. 기타

5.1.2.2. 질소

5.1.2.2.1. 질산 암모늄

5.1.2.2.2. 요소

5.1.2.2.3. 기타

5.1.2.3. 인산염

5.1.2.3.1. 튐

5.1.2.3.2. 지도

5.1.2.3.3. SSP

5.1.2.3.4. TSP

5.1.2.3.5. 기타

5.1.2.4. 칼륨

5.1.2.4.1. 대걸레

5.1.2.4.2. 예규

5.1.2.4.3. 기타

5.1.2.5. XNUMX차 다량 영양소

5.1.2.5.1. 칼슘

5.1.2.5.2. 마그네슘

5.1.2.5.3. 유황

5.2. 양식

5.2.1. 전통적인

5.2.2. 전문

5.2.2.1. CRF

5.2.2.2. 액체 비료

5.2.2.3. SRF

5.2.2.4. 수용성

5.3. 애플리케이션 모드

5.3.1. 비료

5.3.2. 엽면

5.3.3. 토양

5.4. 자르기 유형

5.4.1. 농작물

5.4.2. 원예 작물

5.4.3. 잔디 및 관상용

5.5. 국가

5.5.1. 호주

5.5.2. 방글라데시

5.5.3. 중국

5.5.4. 인도

5.5.5. 인도네시아 공화국

5.5.6. 일본

5.5.7. 파키스탄

5.5.8. 필리핀

5.5.9. 태국

5.5.10 베트남

5.5.11. 나머지 아시아 태평양 지역

6. 경쟁 구도

6.1. 주요 전략적 움직임

6.2. 시장 점유율 분석

6.3. 회사 풍경

6.4. 회사 개요

6.4.1. 복합 전문가

6.4.2. 코로만델인터내셔널

6.4.3. 하이파 그룹

6.4.4. 허베이 Sanyuanjiuqi 비료 Co., Ltd.

6.4.5. 이스라엘 화학 회사

6.4.6. 시노퍼트 홀딩스 리미티드

6.4.7. 소시에다드 키미카 이 미네라(SQM)

6.4.8. 신양펑농업과학기술유한회사

6.4.9. 야라 인터내셔널 리미티드

6.4.10. Zhongchuang xingyuan 화학 기술 co.ltd

7. 비료 CEO를 위한 핵심 전략적 질문

8. 부록

8.1. 글로벌 개요

8.1.1. 개요

8.1.2. 포터의 XNUMX가지 힘 프레임워크

8.1.3. 글로벌 가치 사슬 분석

8.1.4. 시장 역학(DRO)

8.2. 출처 및 참조

8.3. 표 및 그림 목록

8.4. 주요 통찰력

8.5. 데이터 팩

8.6. 용어집

표 및 그림 목록

- 그림 1 :

- 아시아 태평양 시장, 면적 전년 대비 성장률, 2016-2021

- 그림 2 :

- 아시아 태평양 시장, 면적 전년 대비 성장률, 2016-2021

- 그림 3 :

- 아시아 태평양 시장, 볼륨 전년 대비 성장률, 2021-2021

- 그림 4 :

- 아시아 태평양 시장, 볼륨 전년 대비 성장률, 2021-2021

- 그림 5 :

- 아시아 태평양 시장, 볼륨 전년 대비 성장률, 2021-2021

- 그림 6 :

- 아시아 태평양 시장, 볼륨 전년 대비 성장률, 2021-2021

- 그림 7 :

- 아시아 태평양 시장, 볼륨 전년 대비 성장률, 2021-2021

- 그림 8 :

- 아시아 태평양 시장, 볼륨 전년 대비 성장률, 2021-2021

- 그림 9 :

- 아시아 태평양 비료 시장, 양, 미터톤, 2016-2028

- 그림 10 :

- 아시아 태평양 비료 시장, 가치, USD, 2016-2028

- 그림 11 :

- 아시아 태평양 비료 시장(2016-2028년 유형, 양, 미터톤별)

- 그림 12 :

- 아시아 태평양 비료 시장, 유형, 가치, USD, 2016-2028

- 그림 13 :

- 아시아 태평양 비료 시장, 볼륨 점유율(%), 유형별, 2016-2028

- 그림 14 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 유형별, 2016-2028

- 그림 15 :

- 아시아 태평양 비료 시장(2016-2028년, 유형, 복합성, 미터톤별)

- 그림 16 :

- 2016-2028년 아시아 태평양 비료 시장, 복합, 유형별, 미화

- 그림 17 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 18 :

- 2016-2028년 아시아 태평양 비료 시장, 영양소, 양, 미터톤 기준

- 그림 19 :

- 아시아 태평양 비료 시장, 영양소, 가치, USD, 2016-2028년

- 그림 20 :

- 아시아 태평양 비료 시장, 양분 점유율(%), 영양소별, 2016-2028

- 그림 21 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 영양소별, 2016-2028년

- 그림 22 :

- 아시아 태평양 비료 시장, 제품별, 부피, 미터톤, 2016-2028년

- 그림 23 :

- 아시아 태평양 비료 시장, 제품별, 가치, USD, 2016-2028

- 그림 24 :

- 아시아 태평양 비료 시장, 볼륨 점유율(%), 제품별, 2016-2028

- 그림 25 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 제품별, 2016-2028년

- 그림 26 :

- 아시아 태평양 비료 시장(제품별, 붕소, 미터톤, 2016-2028년)

- 그림 27 :

- 아시아 태평양 비료 시장, 제품별, BORON, USD, 2016-2028

- 그림 28 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 29 :

- 아시아 태평양 비료 시장(제품별, 구리, 미터톤, 2016-2028년)

- 그림 30 :

- 아시아 태평양 비료 시장, 제품별, 구리, USD, 2016-2028

- 그림 31 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 32 :

- 아시아 태평양 비료 시장, 제품별, 철, 미터톤, 2016-2028년

- 그림 33 :

- 아시아 태평양 비료 시장, 제품별, 철, USD, 2016-2028

- 그림 34 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 35 :

- 아시아 태평양 비료 시장(제품별, 망간, 미터톤, 2016-2028년)

- 그림 36 :

- 아시아 태평양 비료 시장, 제품별, 망간, USD, 2016-2028

- 그림 37 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 38 :

- 아시아 태평양 비료 시장(제품별, 몰리브덴, 미터톤, 2016-2028년)

- 그림 39 :

- 아시아 태평양 비료 시장, 제품별, 몰리브덴, USD, 2016-2028

- 그림 40 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 41 :

- 아시아 태평양 비료 시장(제품별, 아연, 미터톤, 2016-2028년)

- 그림 42 :

- 아시아 태평양 비료 시장, 제품별, 아연, USD, 2016-2028년

- 그림 43 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 44 :

- 아시아 태평양 비료 시장, 제품별, 기타, 미터톤, 2016-2028년

- 그림 45 :

- 아시아 태평양 비료 시장, 제품별, 기타, USD, 2016-2028년

- 그림 46 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 47 :

- 아시아 태평양 비료 시장, 제품별, 부피, 미터톤, 2016-2028년

- 그림 48 :

- 아시아 태평양 비료 시장, 제품별, 가치, USD, 2016-2028

- 그림 49 :

- 아시아 태평양 비료 시장, 볼륨 점유율(%), 제품별, 2016-2028

- 그림 50 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 제품별, 2016-2028년

- 그림 51 :

- 아시아 태평양 비료 시장(제품별, 질산암모늄, 미터톤, 2016-2028년)

- 그림 52 :

- 아시아 태평양 비료 시장, 제품별, 질산암모늄, USD, 2016-2028년

- 그림 53 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 54 :

- 아시아 태평양 비료 시장, 제품, 요소, 미터톤, 2016-2028년

- 그림 55 :

- 아시아 태평양 비료 시장, 제품, 요소, USD, 2016-2028

- 그림 56 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 57 :

- 아시아 태평양 비료 시장, 제품별, 기타, 미터톤, 2016-2028년

- 그림 58 :

- 아시아 태평양 비료 시장, 제품별, 기타, USD, 2016-2028년

- 그림 59 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 60 :

- 아시아 태평양 비료 시장, 제품별, 부피, 미터톤, 2016-2028년

- 그림 61 :

- 아시아 태평양 비료 시장, 제품별, 가치, USD, 2016-2028

- 그림 62 :

- 아시아 태평양 비료 시장, 볼륨 점유율(%), 제품별, 2016-2028

- 그림 63 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 제품별, 2016-2028년

- 그림 64 :

- 아시아 태평양 비료 시장, 제품별, DAP, METRIC TON, 2016-2028

- 그림 65 :

- 아시아 태평양 비료 시장, 제품별, DAP, USD, 2016-2028년

- 그림 66 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 67 :

- 아시아 태평양 비료 시장, 제품별, 지도, METRIC TON, 2016-2028

- 그림 68 :

- 아시아 태평양 비료 시장, 제품별, 지도, USD, 2016-2028

- 그림 69 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 70 :

- 아시아 태평양 비료 시장, 제품별, SSP, METRIC TON, 2016-2028

- 그림 71 :

- 아시아 태평양 비료 시장, 제품별, SSP, USD, 2016-2028년

- 그림 72 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 73 :

- 아시아 태평양 비료 시장, 제품별, TSP, METRIC TON, 2016-2028

- 그림 74 :

- 아시아 태평양 비료 시장, 제품별, TSP, USD, 2016-2028년

- 그림 75 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 76 :

- 아시아 태평양 비료 시장, 제품별, 기타, 미터톤, 2016-2028년

- 그림 77 :

- 아시아 태평양 비료 시장, 제품별, 기타, USD, 2016-2028년

- 그림 78 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 79 :

- 아시아 태평양 비료 시장, 제품별, 부피, 미터톤, 2016-2028년

- 그림 80 :

- 아시아 태평양 비료 시장, 제품별, 가치, USD, 2016-2028

- 그림 81 :

- 아시아 태평양 비료 시장, 볼륨 점유율(%), 제품별, 2016-2028

- 그림 82 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 제품별, 2016-2028년

- 그림 83 :

- 아시아 태평양 비료 시장(2016-2028년 제품별, MOP, METRIC TON)

- 그림 84 :

- 아시아 태평양 비료 시장, 제품별, MOP, USD, 2016-2028년

- 그림 85 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 86 :

- 아시아 태평양 비료 시장, 제품별, SOP, 미터톤, 2016-2028년

- 그림 87 :

- 아시아 태평양 비료 시장, 제품별, SOP, USD, 2016-2028년

- 그림 88 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 89 :

- 아시아 태평양 비료 시장, 제품별, 기타, 미터톤, 2016-2028년

- 그림 90 :

- 아시아 태평양 비료 시장, 제품별, 기타, USD, 2016-2028년

- 그림 91 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 92 :

- 아시아 태평양 비료 시장, 제품별, 부피, 미터톤, 2016-2028년

- 그림 93 :

- 아시아 태평양 비료 시장, 제품별, 가치, USD, 2016-2028

- 그림 94 :

- 아시아 태평양 비료 시장, 볼륨 점유율(%), 제품별, 2016-2028

- 그림 95 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 제품별, 2016-2028년

- 그림 96 :

- 아시아 태평양 비료 시장(제품별, 칼슘, 미터톤, 2016-2028년)

- 그림 97 :

- 아시아 태평양 비료 시장, 제품별, 칼슘, USD, 2016-2028년

- 그림 98 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 99 :

- 아시아 태평양 비료 시장(제품별, 마그네슘, 미터톤, 2016-2028년)

- 그림 100 :

- 아시아 태평양 비료 시장, 제품별, 마그네슘, USD, 2016-2028년

- 그림 101 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 102 :

- 아시아 태평양 비료 시장(제품별, 황, 미터톤, 2016-2028년)

- 그림 103 :

- 아시아 태평양 비료 시장, 제품별, 유황, USD, 2016-2028년

- 그림 104 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 105 :

- 아시아 태평양 비료 시장(2016-2028년 양식, 양, 미터톤 기준)

- 그림 106 :

- 아시아 태평양 비료 시장, 형태, 가치, USD, 2016-2028년

- 그림 107 :

- 아시아 태평양 비료 시장, 볼륨 점유율(%), 양식별, 2016-2028

- 그림 108 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 양식별, 2016-2028

- 그림 109 :

- 아시아 태평양 비료 시장(2016-2028년, 형태별, 기존 미터톤 기준)

- 그림 110 :

- 아시아 태평양 비료 시장, 형태별, 기존, USD, 2016-2028

- 그림 111 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 112 :

- 아시아 태평양 비료 시장, 특수 유형, 양, 미터톤, 2016-2028년

- 그림 113 :

- 아시아 태평양 비료 시장, 특수 유형, 가치, USD, 2016-2028년

- 그림 114 :

- 아시아 태평양 비료 시장, 볼륨 점유율(%), 특수 유형별, 2016-2028

- 그림 115 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 특수 유형별, 2016-2028

- 그림 116 :

- 아시아 태평양 비료 시장, 특수 유형별, CRF, 미터톤, 2016-2028

- 그림 117 :

- 아시아 태평양 비료 시장, 특수 유형별, CRF, USD, 2016-2028

- 그림 118 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 119 :

- 아시아 태평양 비료 시장(특수 유형별, 액체 비료, 미터톤, 2016-2028년)

- 그림 120 :

- 아시아 태평양 비료 시장, 특수 유형별, 액체 비료, USD, 2016-2028

- 그림 121 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 122 :

- 아시아 태평양 비료 시장, 특수 유형별, SRF, 미터톤, 2016-2028

- 그림 123 :

- 아시아 태평양 비료 시장, 특수 유형별, SRF, USD, 2016-2028

- 그림 124 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 125 :

- 아시아 태평양 비료 시장, 특수 유형, 수용성, 미터톤, 2016-2028년

- 그림 126 :

- 아시아 태평양 비료 시장, 특수 유형별, 수용성, USD, 2016-2028년

- 그림 127 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 128 :

- 2016-2028년 아시아 태평양 비료 시장, 적용 방식, 양, 미터톤별

- 그림 129 :

- 아시아 태평양 비료 시장, 애플리케이션 모드별, 가치, USD, 2016-2028년

- 그림 130 :

- 아시아 태평양 비료 시장, 볼륨 점유율(%), 적용 모드별, 2016-2028

- 그림 131 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 적용 모드별, 2016-2028

- 그림 132 :

- 아시아 태평양 비료 시장(2016-2028년, 적용 방식, 시비, 미터톤별)

- 그림 133 :

- 2016-2028년 아시아 태평양 비료 시장, 시비 방식, 시비, 미화 기준

- 그림 134 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 135 :

- 2016-2028년 아시아 태평양 비료 시장, 적용 방식, 엽면, 미터톤별

- 그림 136 :

- 아시아 태평양 비료 시장, 적용 방식별, 잎사귀, USD, 2016-2028년

- 그림 137 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 138 :

- 아시아 태평양 비료 시장, 적용 방식별, 토양, 미터톤, 2016-2028년

- 그림 139 :

- 아시아 태평양 비료 시장, 적용 방식별, 토양, USD, 2016-2028년

- 그림 140 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 141 :

- 아시아 태평양 비료 시장(2016-2028년 작물 유형, 양, 미터톤 기준)

- 그림 142 :

- 아시아 태평양 비료 시장, 작물 유형별, 가치, USD, 2016-2028년

- 그림 143 :

- 아시아 태평양 비료 시장, 볼륨 점유율(%), 작물 유형별, 2016-2028

- 그림 144 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 145 :

- 아시아 태평양 비료 시장(2016-2028년 작물 유형, 농작물, 미터톤 기준)

- 그림 146 :

- 2016-2028년 아시아 태평양 비료 시장, 작물 유형, 밭작물, 미화 기준

- 그림 147 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 유형별, 2016-2028

- 그림 148 :

- 아시아 태평양 비료 시장(작물 유형별, 원예 작물, 미터톤, 2016-2028년)

- 그림 149 :

- 아시아 태평양 비료 시장, 작물 유형별, 원예 작물, USD, 2016-2028년

- 그림 150 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 유형별, 2016-2028

- 그림 151 :

- 아시아 태평양 비료 시장(작물 유형별, 잔디 및 관상용, 미터톤, 2016-2028년)

- 그림 152 :

- 2016-2028년 아시아 태평양 비료 시장, 작물 유형, 잔디 및 관상용, 미화 기준

- 그림 153 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 유형별, 2016-2028

- 그림 154 :

- 아시아 태평양 비료 시장, 국가별, 양, 미터톤, 2016-2028년

- 그림 155 :

- 아시아 태평양 비료 시장, 국가별, 가치, USD, 2016-2028

- 그림 156 :

- 아시아 태평양 비료 시장, 볼륨 점유율(%), 국가별, 2016-2028

- 그림 157 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 국가별, 2016-2028

- 그림 158 :

- 아시아 태평양 비료 시장, 국가별, 호주, 미터톤, 2016-2028

- 그림 159 :

- 아시아 태평양 비료 시장, 국가별, 호주, USD, 2016-2028

- 그림 160 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 161 :

- 아시아 태평양 비료 시장(국가별, 방글라데시, 미터톤, 2016-2028년)

- 그림 162 :

- 아시아 태평양 비료 시장, 국가별, 방글라데시, USD, 2016-2028

- 그림 163 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 164 :

- 아시아 태평양 비료 시장, 국가별, 중국, 미터톤, 2016-2028

- 그림 165 :

- 아시아 태평양 비료 시장, 국가별, 중국, USD, 2016-2028

- 그림 166 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 167 :

- 아시아 태평양 비료 시장, 국가별, 인도, 미터톤, 2016-2028

- 그림 168 :

- 아시아 태평양 비료 시장, 국가별, 인도, USD, 2016-2028

- 그림 169 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 170 :

- 아시아 태평양 비료 시장, 국가별, 인도네시아, 미터톤, 2016-2028

- 그림 171 :

- 아시아 태평양 비료 시장, 국가별, 인도네시아, USD, 2016-2028

- 그림 172 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 173 :

- 아시아 태평양 비료 시장, 국가별, 일본, 미터톤, 2016-2028

- 그림 174 :

- 아시아 태평양 비료 시장, 국가별, 일본, USD, 2016-2028

- 그림 175 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 176 :

- 아시아 태평양 비료 시장, 국가별, 파키스탄, 미터톤, 2016-2028

- 그림 177 :

- 아시아 태평양 비료 시장, 국가별, 파키스탄, USD, 2016-2028

- 그림 178 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 179 :

- 아시아 태평양 비료 시장(국가별, 필리핀, 미터톤, 2016-2028년)

- 그림 180 :

- 아시아 태평양 비료 시장, 국가별, 필리핀, USD, 2016-2028

- 그림 181 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 182 :

- 아시아 태평양 비료 시장, 국가별, 태국, 미터톤, 2016-2028

- 그림 183 :

- 아시아 태평양 비료 시장, 국가별, 태국, USD, 2016-2028

- 그림 184 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 185 :

- 아시아 태평양 비료 시장, 국가별, 베트남, 미터톤, 2016-2028

- 그림 186 :

- 아시아 태평양 비료 시장, 국가별, 베트남, USD, 2016-2028

- 그림 187 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 188 :

- 아시아 태평양 비료 시장, 국가별, 기타 아시아 태평양 지역, 미터톤, 2016-2028

- 그림 189 :

- 아시아 태평양 비료 시장, 국가별, 기타 아시아 태평양 지역, USD, 2016-2028

- 그림 190 :

- 아시아 태평양 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028년

- 그림 191 :

- 아시아 태평양 비료 시장, 2018-2021년 전략적 움직임의 수에 따른 가장 활발한 기업

- 그림 192 :

- 아시아 태평양 비료 시장, 가장 많이 채택된 전략, 2018-2021

- 그림 193 :

- 아시아 태평양 비료 시장 점유율(%), 주요 업체별, 2021년

APAC 비료 산업 세분화

Complex, Straight는 유형별로 세그먼트로 다룹니다. Conventional, Specialty는 Form에 의해 세그먼트로 커버됩니다. Fertigation, Foliar, Soil은 Application Mode에서 세그먼트로 다룹니다. 들판 작물, 원예 작물, 잔디 및 관상용 작물은 작물 유형별로 분류됩니다. 호주, 방글라데시, 중국, 인도, 인도네시아, 일본, 파키스탄, 필리핀, 태국, 베트남은 국가별로 분류됩니다.| 타입 | |||||||||||||||||||||||||||||||||

| 복잡한 | |||||||||||||||||||||||||||||||||

|

| 형태 | ||||||

| 전통적인 | ||||||

|

| 응용 모드 | |

| 비료 | |

| 잎 | |

| 흙 |

| 자르기 유형 | |

| 들판 작물 | |

| 원예 작물 | |

| 잔디 및 관상용 |

| 국가 | |

| 호주 | |

| 방글라데시 | |

| 중국 | |

| 인도 | |

| 인도네시아 공화국 | |

| 일본 | |

| 파키스탄 | |

| 필리핀 제도 | |

| 태국 | |

| 베트남 | |

| 나머지 아시아 태평양 지역 |

시장 정의

- 평균 영양소 적용률 - 국가별 농지 XNUMXha당 평균 영양소 소비량을 의미합니다.

- 적용되는 작물 유형 - 밭작물: 곡류, 콩류, 유지종자, 섬유질 작물, 마초작물, 원예: 과일, 채소, 플랜테이션 작물 및 향신료, 잔디 및 관상용 식물

- 시장 추정 수준 - 다양한 유형의 비료에 대한 시장 추정은 영양소 수준이 아닌 제품 수준에서 수행되었습니다.

- 대상 영양소 유형 - XNUMX차 영양소: N, P, K, XNUMX차 다량 영양소: Ca, Mg, S, 미량 영양소: Zn, Mn, Cu, Fe, Mo, B 등

연구 방법론

Mordor Intelligence는 모든 보고서에서 XNUMX단계 방법론을 따릅니다.

- 1단계: 주요 변수 식별: 강력한 예측 방법론을 구축하기 위해 1단계에서 식별된 변수와 요인을 사용 가능한 과거 시장 수치와 비교하여 테스트합니다. 반복적인 과정을 통해 시장 예측에 필요한 변수를 설정하고 이를 기반으로 모델을 구축한다.

- 2단계: 시장 모델 구축: 예측 연도의 시장 규모 추정치는 명목 기준입니다. 인플레이션은 가격 책정의 일부가 아니며 평균 판매 가격(ASP)은 각 국가의 예측 기간 동안 일정하게 유지됩니다.

- 3단계: 확인 및 마무리: 이 중요한 단계에서 모든 시장 수치, 변수 및 분석가 호출은 연구 대상 시장의 주요 연구 전문가로 구성된 광범위한 네트워크를 통해 검증됩니다. 응답자는 연구 대상 시장의 전체론적 그림을 생성하기 위해 수준과 기능에 따라 선택됩니다.

- 4단계: 연구 산출물: 신디케이트 보고서, 맞춤형 컨설팅 과제, 데이터베이스 및 구독 플랫폼