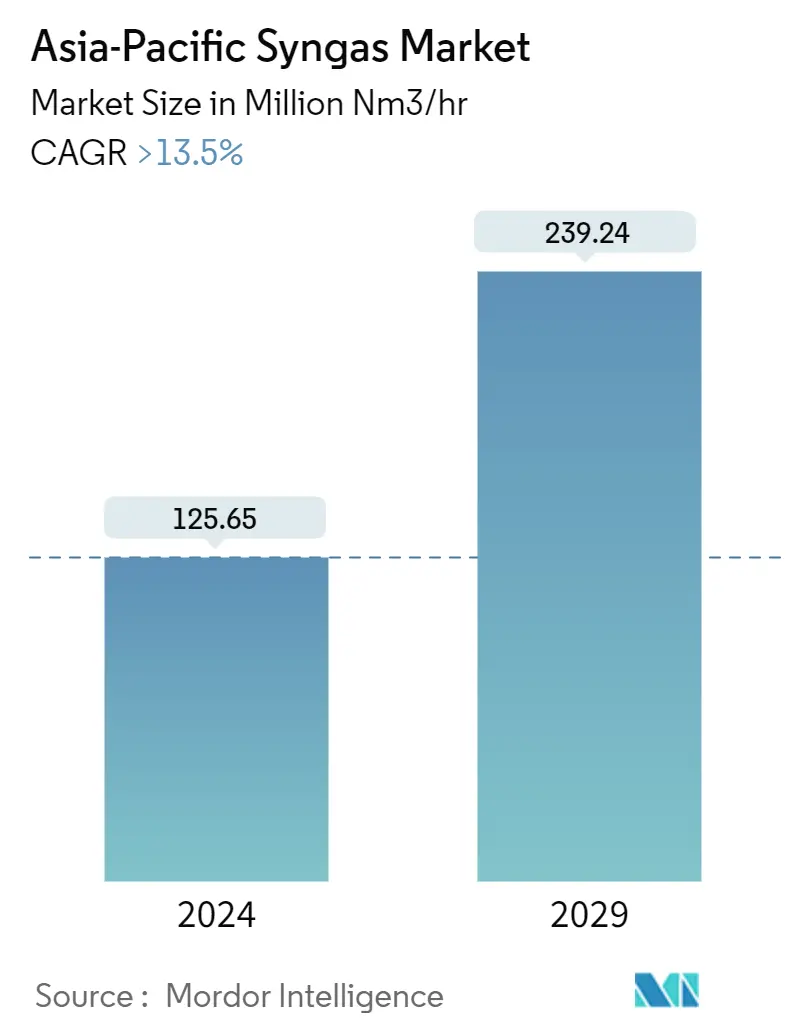

아시아 태평양 합성가스 시장 규모

| 학습 기간 | 2019-2029 |

| 산정기준연도 | 2023 |

| 시장 규모(2024년) | 시간당 125.65억 XNUMX만 미터법 표준 세제곱미터(mm nm³/h) |

| 시장 규모(2029년) | 시간당 239.24억 XNUMX만 미터법 표준 세제곱미터(mm nm³/h) |

| CAGR(2024~2029) | > 13.50 % |

| 시장 집중 | 낮은 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

아시아 태평양 합성가스 시장 분석

아시아 태평양 합성가스 시장 규모는 125.65년에 시간당 2024억 239.24만 미터법 표준 입방미터(mm nm³/h)로 추산되며, 2029년에는 시간당 13.5억 2024만 미터법 표준 입방미터(mm nm³/h)에 도달하여 성장할 것으로 예상됩니다. 예측 기간(2029~XNUMX) 동안 CAGR XNUMX% 이상입니다.

- 아시아 태평양 Sngas 시장은 COVID-19 전염병으로 인해 부정적인 영향을 받았습니다. 중국은 이 지역에서 코로나XNUMX 대유행으로 최악의 타격을 입었다. 전염병으로 인해 인도와 중국과 같은 국가의 화학 생산 공장이 폐쇄되어 합성가스 시장에 영향을 미쳤습니다. 하지만 규제가 풀리자 시장은 회복세를 보였다. 발전산업과 화학산업의 합성가스 소비 증가로 시장이 크게 회복됐다.

- 전기 및 화학 산업에서 합성 가스에 대한 수요 증가, 재생 연료 사용에 대한 환경 인식 및 정부 규제 증가, 비료에 대한 수소 수요 증가가 시장 성장을 주도할 것으로 예상됩니다.

- 합성가스 생산 공장을 설립하려면 높은 자본 투자와 자금이 필요하므로 시장 성장을 방해할 것으로 예상됩니다.

- 지하 석탄 가스화 기술의 발전은 향후 기회로 작용할 가능성이 높다.

- 발전, 화학 산업 등에서 합성가스 수요가 늘어나면서 중국이 시장을 장악할 것으로 예상된다. 또한 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 예상됩니다.

아시아 태평양 합성가스 시장 동향

시장을 지배하는 암모니아 응용 분야

- 합성가스는 암모니아와 비료의 산업적 합성의 부산물입니다. 이 과정 전반에 걸쳐 메탄(천연가스에서 유래)은 물과 반응하여 일산화탄소를 생성하고, 수소(천연가스에서 유래)는 물과 반응하여 일산화탄소와 수소를 생성합니다. 가스화 공정은 탄소 함유 물질을 더 긴 탄화수소 사슬로 변환하는 데 사용됩니다.

- Haber-Bosch 공정을 통해 합성가스는 비료의 표준 성분인 암모니아로 전환될 수 있습니다. 이 과정에서 공기 중의 질소가 합성가스의 수소와 혼합되어 암모니아를 만들고, 이는 다양한 종류의 비료를 만드는 데 사용될 수 있습니다.

- 합성가스를 원료로 사용하여 비료를 만들면 여러 가지 이점이 있습니다. 예를 들어, 합성가스는 다양한 재료로 만들 수 있어 회사에 더 많은 옵션을 제공하고 단일 원료에 대한 의존도를 낮춥니다. 또한 바이오매스를 가스화해 합성가스를 만드는 것은 화석연료로 비료를 만드는 것보다 온실가스 배출량을 줄이는 데 도움이 된다.

- 중국은 세계 전체 농업 면적의 약 7%를 차지하며, 세계 인구의 22%를 먹여 살리고 있습니다. 이 나라는 쌀, 면화, 감자 등을 포함한 다양한 작물의 최대 생산국입니다. 이에 국내의 대규모 농업활동으로 인해 비료로 사용되는 암모니아의 수요가 급증하고 있다.

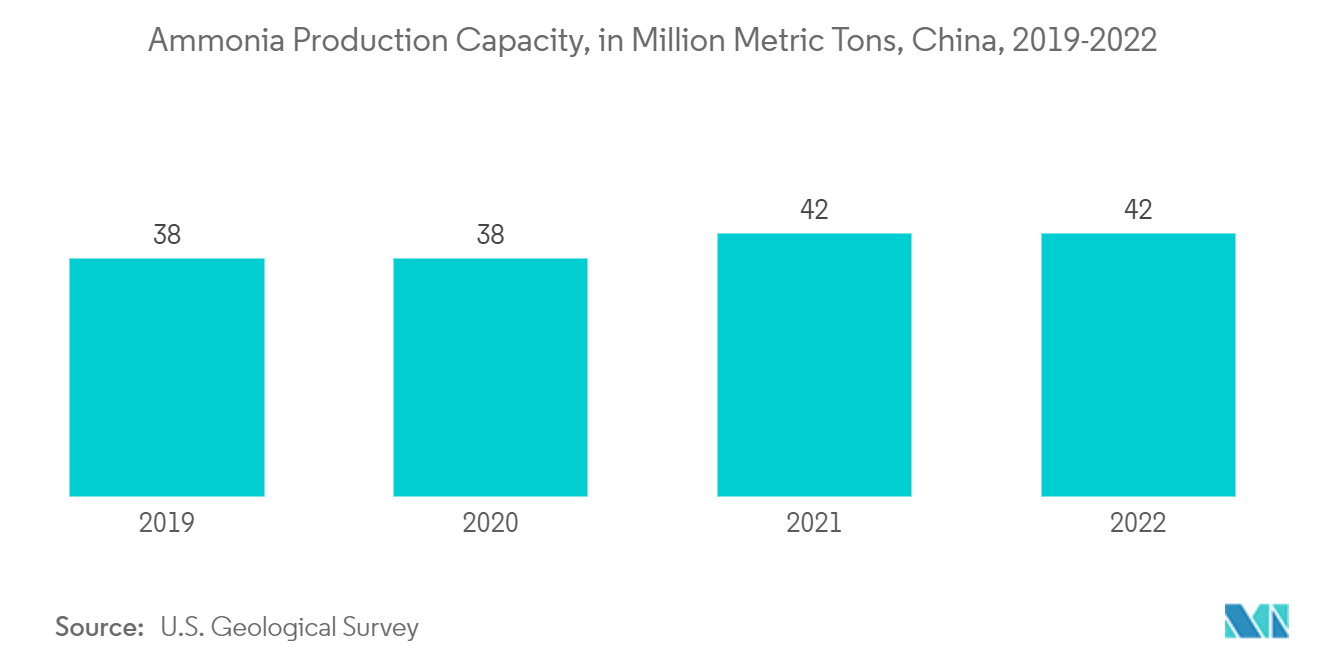

- 중국은 세계 최대의 암모니아 생산국이자 소비국이다. 미국 지질조사국(USGS)에 따르면, 이 나라는 42년에 2022만 미터톤을 생산했습니다. 비료, 섬유, 제약, 광업과 같은 농업 산업에서의 적용이 증가함에 따라 미국의 암모니아 수요가 증가하고 있습니다.

- 마찬가지로 인도에서는 농업, 섬유, 화학 산업에서 암모니아 수요가 증가하고 있습니다. 따라서 다양한 회사들이 국내 암모니아 생산 능력을 늘리고 있습니다. 예를 들어, 2023년 522.5월 DFPC(Deepak Fertilizers and Petrochemicals Corporation)는 5,00,000억 6,28,700만 달러 규모의 새로운 암모니아 공장을 시운전하고 올해 하반기 초까지 생산을 시작할 것이라고 발표했습니다. 회사는 마하라슈트라의 Taloja에 연간 XNUMX백만 톤(MTPA)의 생산 능력을 추가하고 있으며, 이로 인해 총 암모니아 생산 능력은 XNUMX MTPA에 달하게 됩니다.

- 따라서 암모니아에 대한 수요 증가로 인해 예측 기간 동안 해당 지역의 합성가스 수요가 증가할 것으로 예상됩니다.

아시아 태평양 시장을 지배하는 중국

- 아시아태평양 지역에서 중국은 GDP 기준으로 가장 큰 경제국이다. 중국은 가장 빠르게 신흥 경제국 중 하나이며 오늘날 세계에서 가장 큰 생산국 중 하나가 되었습니다. 국가의 제조업 부문은 국가 경제에 중요한 기여를 하는 분야 중 하나입니다.

- 중국에서는 발전, 화학물질 및 비료, 액체 연료, 기체 연료 응용 분야에서 합성가스에 대한 수요가 증가하고 있습니다. 이에 다양한 업체들이 국내 합성가스 생산능력을 확대하며 시장을 주도하고 있다.

- 중국에서는 Air Products가 중국 후허하오터의 고부가가치 모노에틸렌 글리콜 프로젝트를 위해 Jiutai New Material Co. Ltd에 합성가스를 공급하는 장기 현장 계약을 체결했습니다. 이 시설은 500,000개의 가스화기, 합성가스 정화 및 처리 기능을 갖춘 3개의 약 100,000 Nm3/hr 공기 분리 장치(ASU), 관련 인프라 및 유틸리티로 구성되어 XNUMX NmXNUMX/hr 이상의 합성가스를 생산하도록 설계되었습니다.

- 중국은 비료, 특히 암모니아 기반 비료의 주요 생산국이자 수출국입니다. 이 나라에는 비료 제조를 전문으로 하는 여러 주요 화학 기업이 있으며, 암모니아 기반 비료는 국내외적으로 수요가 높습니다.

- 화학 산업에서 합성 가스는 화학 물질과 연료를 만드는 데 사용됩니다. 합성 가스를 만들기 위해 석탄, 석유 코크스 및 바이오매스가 가스로 전환됩니다. 화학 사업에서 합성 가스는 메탄올, 암모니아 및 수소를 만드는 데 사용됩니다. "기체에서 액체로"(GTL) 공정을 통해 일산화탄소와 수소가 반응하여 합성 가스를 메탄올로 바꿉니다. 메탄올은 포름알데히드, 아세트산 등을 만드는 데 사용할 수 있습니다.

- 합성가스는 연료이자 원료이다. 화학 공장 및 기타 고온 산업 용도의 보일러 및 열교환기를 가열하는 데 사용할 수 있습니다. BASF 화학 전망 보고서에 따르면, 중국의 화학 생산 능력은 전년도 7.7% 증가율에 비해 2022년 6.6% 증가할 것으로 예상됩니다. 따라서 화학 산업의 성장은 국내 합성가스 수요를 주도할 것으로 예상됩니다.

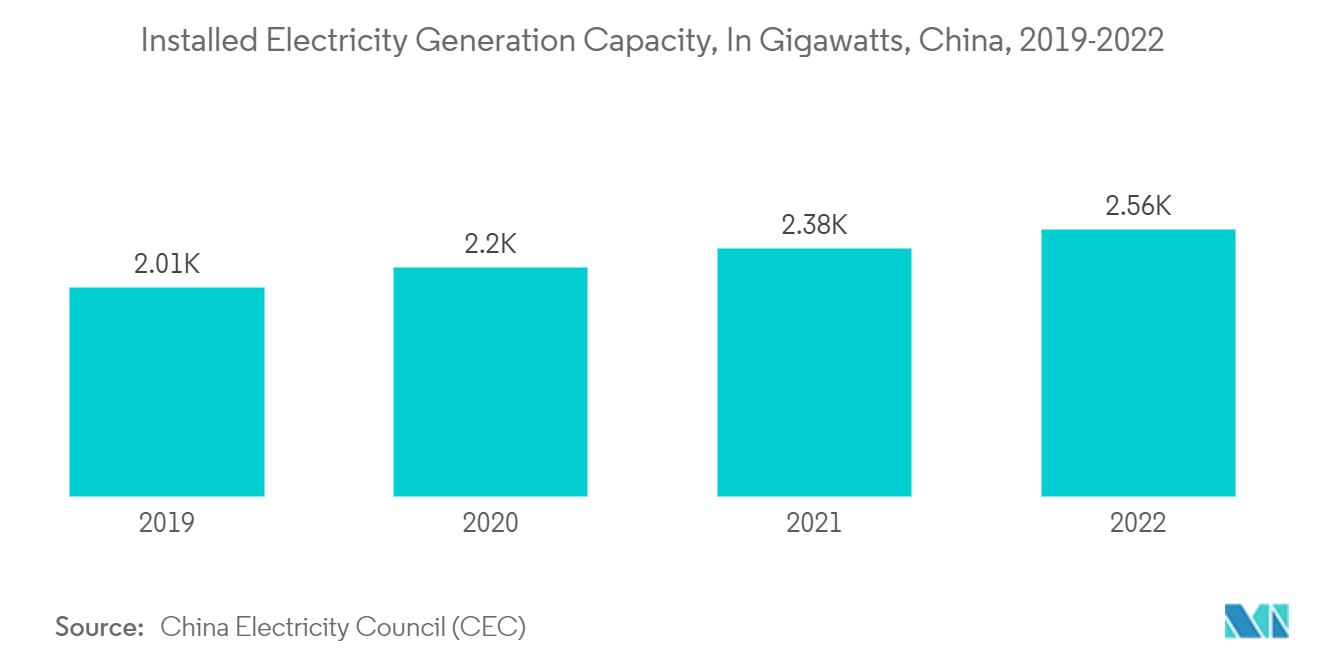

- 국내 발전량 증가로 인해 합성가스 수요가 증가하고 있습니다. 중국전기위원회(CEC)에 따르면 2022년 중국 발전용량은 2559.4기가와트에 달해 전년도 발전용량 2376.1기가와트에 비해 크게 늘었다. 따라서 발전 용량 증가로 인해 국내 성가스 수요가 증가할 것으로 예상됩니다.

- 따라서 화학, 비료, 발전 산업의 성장이 국내 합성가스 시장을 주도할 것으로 예상됩니다.

아시아 태평양 합성가스 산업 개요

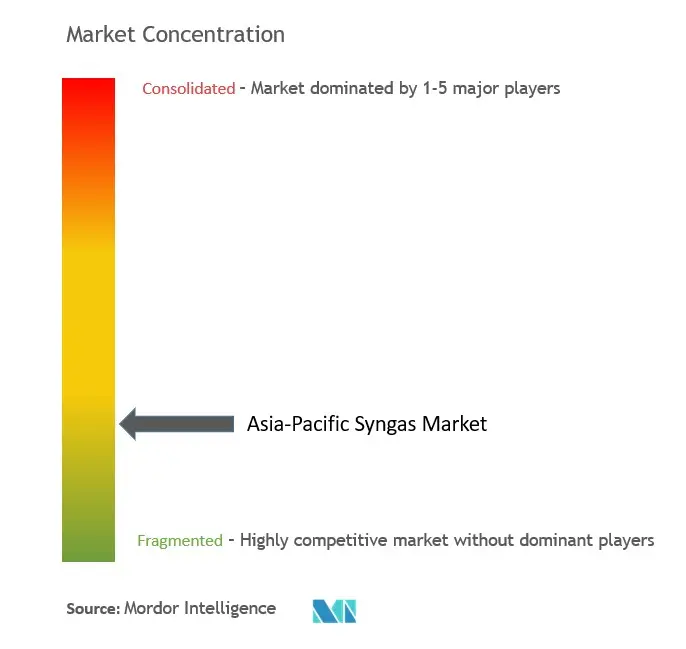

아시아 태평양 합성가스 시장은 본질적으로 단편화되어 있습니다. 시장의 주요 업체로는 Air Products and Chemicals, Inc., Air Liquide, Haldor Topsoe A/S, Linde plc, Sasol 등이 있습니다(특정 순서는 아님).

아시아 태평양 합성가스 시장 리더

에어 프로덕츠 및 케미칼, Inc.

린데 PLC

에어 리퀴드

SASOL

할도르 탑소 A/S

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

아시아 태평양 합성가스 시장 뉴스

- 2023년 2025월: BASF SE는 중국 잔장 페어분트(Verbund) 현장에 합성가스 공장 건설을 시작했습니다. XNUMX년 가동될 것으로 예상되는 이 시설은 BASF SE가 중국 내 합성가스 생산 능력을 강화하기 위한 전략적 움직임을 의미합니다.

- 2022년 1.2월: Reliance Industries Ltd는 kg당 1.5~XNUMX달러의 경쟁력 있는 비용으로 블루 수소를 제조할 계획을 발표했습니다. 이 계획은 회사를 합성가스 시장의 핵심 플레이어로 자리매김할 뿐만 아니라 국내 합성가스 시장 확대에도 기여합니다.

- 2022년 2.5월: New Era Cleantech 회사는 인도 마하라슈트라주 찬드라푸르에 최첨단 석탄 가스화 플랜트 설립을 위해 XNUMX억 달러의 상당한 투자를 약속했습니다. 이 공장은 합성가스, 수소, 메탄올, 암모니아/요소 등 다양한 제품을 생산하도록 설계되었습니다.

아시아 태평양 합성가스 시장 보고서 – 목차

1. 소개

1.1 연구 가정

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역 동성

4.1 드라이버

4.1.1 합성가스 생산을 위한 공급원료 유연성

4.1.2 전기 및 화학 산업의 수요 증가

4.1.3 비료에 대한 수소 수요 증가

4.2 제한

4.2.1 높은 자본 투자 및 자금 조달

4.2.2 기타 제약

4.3 산업 가치 사슬 분석

4.4 Porter의 다섯 가지 힘 분석

4.4.1 공급 업체의 협상력

구매자의 4.4.2 협상력

신규 참가자의 4.4.3 위협

4.4.4 대체 제품 및 서비스의 위협

4.4.5 경쟁 정도

5. 시장 세분화(시장 규모)

5.1 공급원료

5.1.1 석탄

5.1.2 천연 가스

5.1.3 석유

5.1.4 애완동물 콜라

5.1.5 바이오매스

5.2 기술

5.2.1 증기 개질

5.2.2 부분 산화

5.2.3 자열 개질

5.2.4 복합 또는 XNUMX단계 개질

5.2.5 바이오매스 가스화

5.3 가스화기 종류

5.3.1 고정 침대

5.3.2 동반된 흐름

5.3.3 유동층

5.4 응용 프로그램

5.4.1 발전

5.4.2 화학

5.4.2.1 메탄올

5.4.2.2 암모니아

5.4.2.3 옥소 화학물질

5.4.2.4 n-부탄올

5.4.2.5 수소

5.4.2.6 디메틸 에테르

5.4.3 액체 연료

5.4.4 기체 연료

5.5 지리학

5.5.1 중국

5.5.2 인도

5.5.3 일본

5.5.4 한국

5.5.5 호주 및 뉴질랜드

5.5.6 아시아 태평양 지역

6. 경쟁 구도

6.1 합병 및 인수, 합작 투자, 협력 및 계약

6.2 시장 점유율(%)**/순위 분석

6.3 주요 플레이어가 채택한 전략

6.4 회사 프로필

6.4.1 에어 프로덕츠 앤 케미컬즈, 인크.

6.4.2 에어 리퀴드

6.4.3 바스프 SE

6.4.4 BP PLC

6.4.5 듀폰

6.4.6 제너럴 일렉트릭

6.4.7 할도르 탑소 A/S

6.4.8 (주)케이비알

6.4.9 린데 PLC

6.4.10 Royal Dutch Shell PLC

6.4.11 사솔

6.4.12 지멘스

6.4.13 SynGas 기술 LLC

6.4.14 TechnipFMC plc

- *완벽하지 않은 목록

7. 시장 기회 및 미래 동향

7.1 바이오매스와 생활폐기물의 활용

7.2 지하 석탄가스화 기술의 발전

아시아 태평양 합성가스 산업 세분화

합성가스는 주로 수소와 일산화탄소를 포함하는 기체 혼합물로, 대부분 수증기 개질 및 가스화에서 생성됩니다. 암모니아, 아세트산, 부탄올, 메탄올 및 디메틸 에테르와 같은 화학 물질을 생산하는 데 사용할 수 있습니다. 비료 부문은 주로 암모니아를 소비하며 메탄올과 디메틸 에테르를 연료로 사용할 수 있습니다.

합성가스 시장은 공급원료, 기술, 가스화기 유형, 응용 분야 및 지역별로 분류됩니다. 공급 원료별로 시장은 석탄, 천연 가스, 석유, 애완 동물 코크스 및 바이오 매스로 분류됩니다. 기술에 따라 시장은 증기 개질, 부분 산화, 자열 개질, 복합 개질 및 바이오매스 가스화로 분류됩니다. 가스화기 유형에 따라 시장은 고정층, 동반 흐름 및 유동층으로 분류됩니다. 응용 분야에 따라 시장은 발전, 화학 물질(메탄올, 암모니아, 옥소 화학 물질, n-부탄올, 수소 및 디메틸 에테르), 액체 연료 및 기체 연료로 분류됩니다. 보고서는 또한 5개 주요 국가의 아시아 태평양 합성 가스 시장에 대한 시장 규모와 예측을 다루고 있습니다.

각 부문에 대해 시장 규모 및 예측은 볼륨(시간당 백만 미터법 표준 입방미터(MM NM³/h)) 측면에서 제공됩니다.

| 원료 | |

| 석탄 | |

| 천연 가스 | |

| 석유 | |

| 애완동물 콜라 | |

| 바이오 매스 |

| Technology | |

| 증기 개질 | |

| 부분 산화 | |

| 자동 열 개질 | |

| 복합 또는 XNUMX단계 개질 | |

| 바이오 매스 가스화 |

| 기화기 종류 | |

| 고정 침대 | |

| 동반 흐름 | |

| 유동층 |

| 어플리케이션 | ||||||||

| 발전 | ||||||||

| ||||||||

| 액체 연료 | ||||||||

| 기체 연료 |

| 지리학 | |

| 중국 | |

| 인도 | |

| 일본 | |

| 대한민국 | |

| 호주 및 뉴질랜드 | |

| 아시아 태평양 기타 지역 |

아시아 태평양 합성가스 시장 조사 FAQ

아시아태평양 합성가스 시장의 규모는 얼마나 됩니까?

아시아 태평양 합성가스 시장 규모는 125.65년에 시간당 2024억 13.5만 미터법 표준 입방미터(mm nm³/h)에 도달하고 239.24% 이상의 CAGR로 성장하여 시간당 2029억 XNUMX만 미터법 표준 입방 미터(mm nm³)에 도달할 것으로 예상됩니다. /h) XNUMX년까지.

현재 아시아 태평양 합성 가스 시장 규모는 얼마입니까?

2024년에 아시아 태평양 합성가스 시장 규모는 시간당 125.65억 XNUMX만 미터법 표준 입방미터(mm nm³/h)에 이를 것으로 예상됩니다.

아시아 태평양 합성 가스 시장의 핵심 플레이어는 누구입니까?

Air Products and Chemicals, Inc., Linde plc, Air Liquide, Sasol 및 Haldor Topsoe A/S는 아시아 태평양 합성가스 시장에서 활동하는 주요 회사입니다.

이 아시아 태평양 합성가스 시장은 몇 년 동안 다루며, 2023년 시장 규모는 얼마나 됩니까?

2023년 아시아 태평양 합성가스 시장 규모는 시간당 108.69억 2019만 미터법 표준 입방미터(mm nm³/h)로 추산되었습니다. 이 보고서는 2020년, 2021년, 2022년, 2023년, 2024년 동안 아시아 태평양 합성 가스 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2025년, 2026년, 2027년, 2028, 2029 및 XNUMX년 동안 아시아 태평양 합성 가스 시장 규모를 예측합니다. .

아시아 태평양 합성가스 산업 보고서

Mordor Intelligence™ 산업 보고서에서 작성된 2024년 아시아 태평양 합성 가스 시장 점유율, 규모 및 매출 성장률에 대한 통계입니다. 아시아 태평양 Syngas 분석에는 시장 예측 전망 2029 및 역사적 개요가 포함됩니다. 이 업계 분석 샘플을 무료 보고서 PDF 다운로드로 받아보세요.