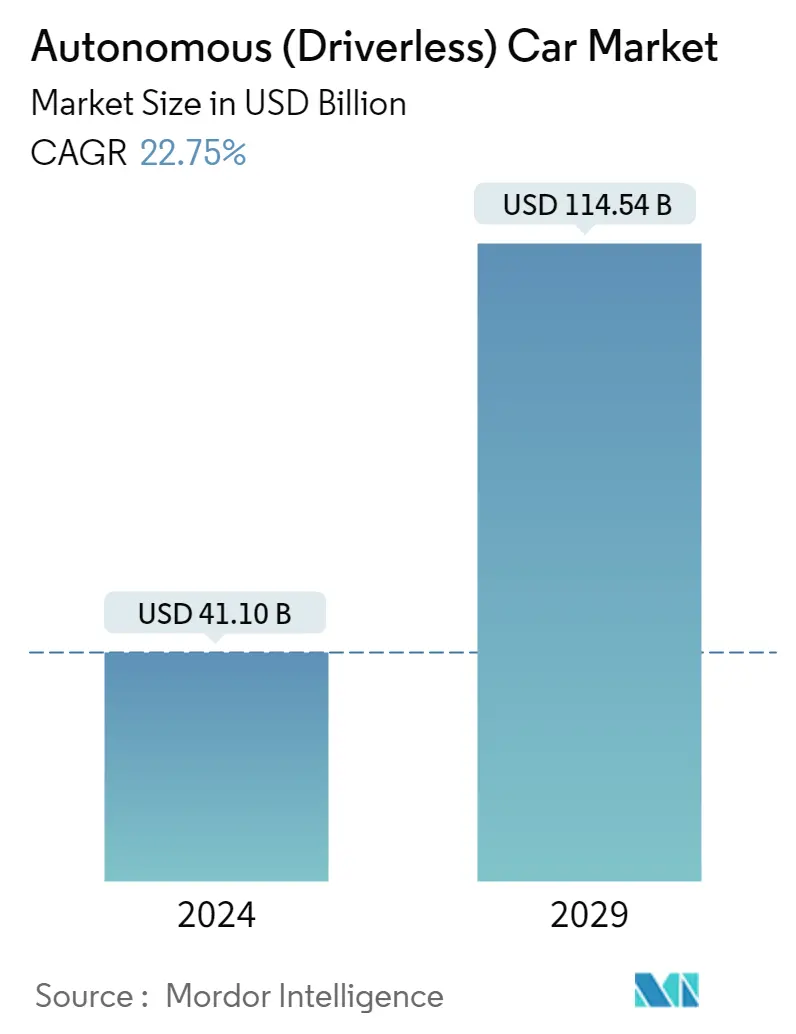

자율주행차 시장 규모

| 학습 기간 | 2019 - 2029 |

| 시장 규모(2024년) | USD 41.10 십억 |

| 시장 규모(2029년) | USD 114.54 십억 |

| CAGR(2024~2029) | 22.75 % |

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 북아메리카 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

자율주행차 시장 분석

자율주행차 시장 규모는 41.10년 2024억 달러로 추산되며, 예측 기간(114.54~2029) 동안 CAGR 22.75% 성장해 2024년에는 2029억 XNUMX천만 달러에 이를 것으로 예상됩니다.

COVID-19 전염병은 전체 자동차 부문에 영향을 미쳐 자동차 제조업체가 생산 공장의 생산량을 줄이도록 강요했습니다. 팬데믹은 또한 생산에서 R&D에 이르기까지 많은 OEM의 운영에 영향을 미쳤으며 자율주행차의 배치 및 출시를 지연시키는 단기적인 혼란을 야기했습니다.

도로 안전 강화에 중점을 둔 점점 더 엄격해지는 정부 규제로 인해 스마트폰과 통합된 첨단 기술로 더 많은 자율주행차가 개발되고 시장 참여자가 고객을 유치할 수 있는 기회를 창출하고 있습니다. 인공 지능, 기계 학습 및 RADAR, LIDAR, GPS 및 컴퓨터 비전과 같은 기타 센서 분야의 최근 기술 발전으로 인해 제조업체는 자동차의 자율 주행 기능을 향상시킬 수 있었습니다.

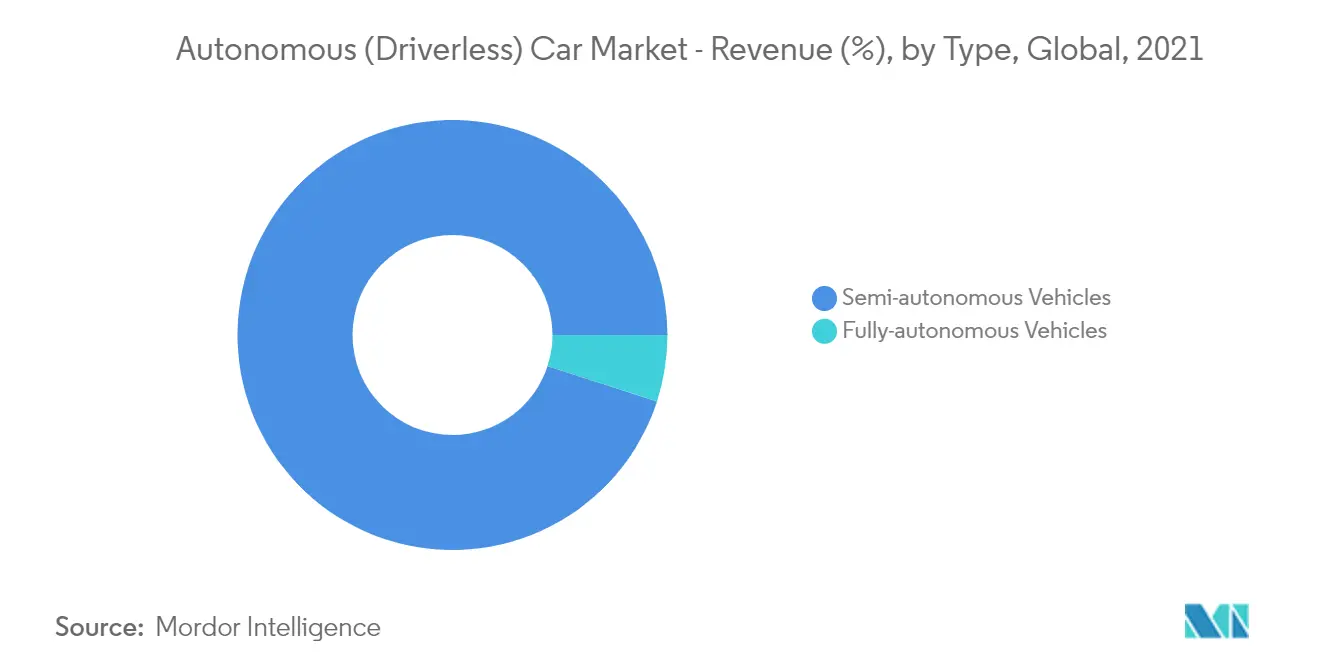

현재 레벨 2 및 레벨 3 자율주행차가 시장에서 가장 두드러지며 레벨 4 및 레벨 5(SAE 기준)는 2030년까지 더 널리 수용될 것으로 예상됩니다. 예측 기간 동안 2대의 자동차가 시장을 주도할 것으로 예상됩니다.

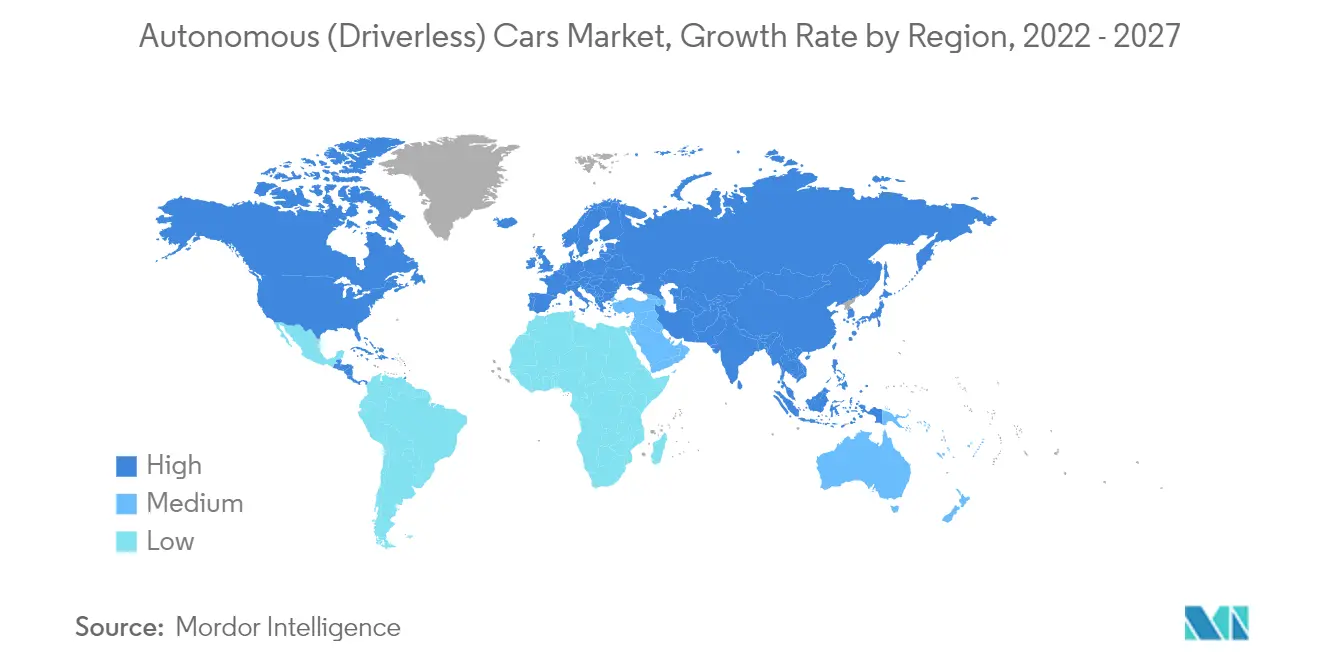

북미는 시장에서 중요한 역할을 할 것으로 예상되며 아시아 태평양 및 유럽이 그 뒤를 따릅니다. 북미 전역의 주요 자동차 회사, 기술 대기업 및 전문 스타트업이 자율주행차(AV) 기술 개발에 투자하기 시작했습니다. 자율주행차에 대한 수요가 중국, 일본, 인도 및 한국과 같은 국가에서 증가함에 따라 아시아 태평양 지역도 예측 기간 동안 성장을 목격할 것으로 예상됩니다.

자율주행차 시장 동향

이 섹션에서는 당사의 연구 전문가에 따르면 자율 주행 자동차 시장을 형성하는 주요 시장 동향을 다룹니다.

예측 기간 동안 중요성을 얻을 것으로 예상되는 반자율 자동차 세그먼트

SAE(Society of Automotive Engineers) 국제 자동 운전 표준에 따라 레벨 1-3 자동화 기능을 갖춘 자동차가 반자율 차량 시장 부문에서 고려되었습니다. 보다 안전하고 효율적인 운전 시스템에 대한 요구가 증가함에 따라 반자율 차량의 개발 및 채택이 촉진되고 있습니다. 또한 몇몇 지방 정부는 엄격한 운전 및 안전법을 제정하여 기업이 자동차에 이러한 기술을 제공하도록 더욱 장려하고 있습니다.

여러 기술 발전은 시장 성장에 유리한 환경을 조성하는 데 도움이 되었습니다. 또한, 승용차 수가 많아지면서 운전 경험 향상에 대한 요구가 높아지면서 반자율주행차 도입이 촉진되고 있습니다. 이는 코로나19 팬데믹 기간 동안 매출에서 확연히 드러났다.

팬데믹 상황에서도 자율주행차는 판매가 증가하여 2020년에는 레벨 11.2 기능이 탑재된 차량이 2년 대비 78% 증가한 약 2019만 대 판매되었습니다. 이러한 유리한 시장 환경으로 인해 전 세계 자동차 제조업체는 소비자 유치를 위해 새로운 반자율주행차 모델을 선보이고 있습니다. 예를 들어,

2021년 5월, 시트로엥은 새로운 모델 C5 X SUV를 공개했습니다. 이 새로운 모델은 가솔린과 플러그인 하이브리드 버전으로 모두 제공되었습니다. C2 X는 현행법에 따라 반자율 레벨 XNUMX 주행을 제공합니다.

2021년 1.5월, 베이징현대자동차는 소형 크로스오버 SUV인 신형 투싼 L을 출시했습니다. 차량은 i-GMP 플랫폼을 기반으로 제작되었으며 147리터 터보차저 엔진(최대 출력 253kW, 최대 토크 7Nm)과 23단 듀얼 클러치 변속기가 결합되어 있습니다. 이 차량에는 2가지 안전 및 보조 기능을 포함하고 레벨 XNUMX 자율주행을 지원하는 현대 스마트 센스 시스템이 탑재됐다.

앞서 언급한 요인을 바탕으로 반자율 자동차 부문은 예측 기간 동안 두각을 나타낼 것으로 보입니다.

시장에서 지배적 인 점유율을 차지할 가능성이있는 북미

북미는 예측 기간 동안 자율(무인) 자동차 시장을 지배할 것으로 예상됩니다. 이 지역은 강력하고 확고한 자동차 회사 클러스터와 Google, Microsoft, Apple 등과 같은 세계 최대 기술 회사의 본거지와 같은 요인으로 인해 자율 주행 차량의 선구자였습니다. 특히 미국에서는 자율 주행 차량이 이미 테스트되었습니다. 캘리포니아, 텍사스, 애리조나, 워싱턴, 미시간 및 기타 미국 주에서 사용됩니다. 그러나 이동성은 현재 특정 테스트 영역 및 운전 조건으로 제한됩니다.

다양한 국내 기업 외에도 다른 국가의 기업들이 진출하는 것을 목격하고 있습니다. 예를 들어,

2021년 XNUMX월 베트남 국내 자동차 제조사 Vin Fast는 캘리포니아 공공 도로에서 자율주행차를 테스트할 수 있는 허가를 획득했다고 발표했습니다. 회사는 미국 시장에서 전기 자동차를 상용화하기 위해 이 허가를 구했습니다.

2021년 5월 Honda와 Verizon은 Verizon 5G 초광대역 및 5G 모바일 엣지 컴퓨팅(MEC)을 탐색하기 위해 MCity에서 협력하고 있다고 발표했습니다. 두 회사는 Honda SAFE SWARM에서 Verizon XNUMXG Ultra-Wideband 및 MEC를 사용하여 각 차량에 탑재된 AI의 필요성을 어떻게 줄일 수 있는지 테스트하고 있습니다.

2021년 5월, Motional은 차세대 로봇택시를 위한 차량 플랫폼으로 순수 전기 현대 IONIQ 2023를 사용할 것이라고 발표했습니다. 파트너십을 통해 일부 시장의 소비자는 5년부터 Lyft 앱을 통해 Motional 로봇택시를 예약할 수 있게 됩니다. Motional의 IONIQ 4에는 레벨 XNUMX 자율주행 기능이 탑재됩니다.

따라서 북미 지역은 앞서 언급한 발전의 혜택을 받을 가능성이 높으며 예측 기간 동안 자율주행차에 대한 안정적인 수요를 목격할 것으로 예상됩니다.

자율주행차 산업 개요

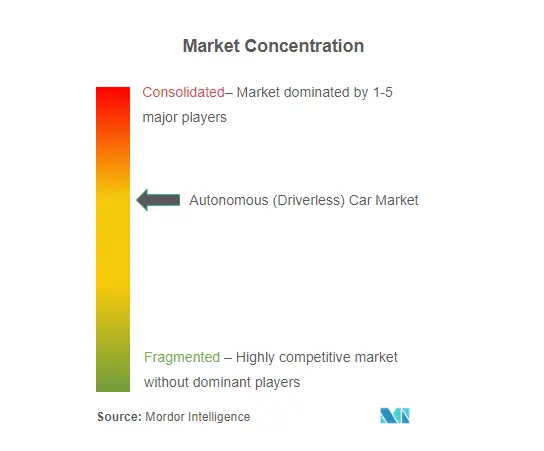

자율(무인) 자동차 시장은 적당히 통합된 시장입니다. 제조업체 외에도 하드웨어 및 소프트웨어 회사를 포함한 플레이어는 자동차 부문에서 자율 주행 기술에 대한 증가하는 수요를 충족시키는 데 집중하기 시작했습니다. 따라서 자율주행차 개발을 위한 파트너십, 협업 및 투자가 자동차 부문에서 크게 증가했습니다. 이러한 이니셔티브는 주로 자율 주행 차량 기술을 촉진하기 위해 여러 국가에서 정부 및 민간 부문의 지원이 증가함에 따라 예측 기간 동안 계속 성장할 가능성이 높습니다.

2021년 XNUMX월 Automotive Grade Linux는 Aicas, AVL 및 Citos를 새로운 브론즈 멤버로 포함했다고 발표했습니다. AGL은 자동차 제조업체, 공급업체 및 기술 회사를 모아 자율 주행을 포함한 모든 차량 기술의 개발을 가속화하는 Linux Foundation의 오픈 소스 프로젝트입니다.

2021년 XNUMX월, 자동차 기술 회사인 Veoneer Inc.와 Qualcomm Technologies Inc.는 확장 가능한 첨단 운전자 지원 시스템(ADAS)과 협업 및 자율 주행(AD) 솔루션을 제공하기 위해 협력하기로 합의했습니다.

자율(무인) 자동차 시장의 주요 기업으로는 Volkswagen, Toyota Motor Corporation, General Motors Company, Ford Motor Company, Nissan Motor Company Ltd, Daimler AG(Mercedes-Benz), BMW, Volvo Cars 및 Tesla Inc가 있습니다.

자율주행차 시장의 선두주자

폭스 바겐 AG

도요타 자동차

제너럴 모터스 회사

다임러 AG

닛산 자동차 주식회사

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

자율주행차 시장 뉴스

2021년 2월, Toyota Motor Corp.은 일본에서 Lexus LS와 Toyota Mirai의 새 버전을 공개했습니다. 두 버전 모두 차선을 유지하고, 다른 차량과의 거리를 유지하고, 차선을 보조하는 레벨 XNUMX 자율 시스템의 고급 주행 기능을 갖추고 있습니다. 변경하고 고급 운전자 지원을 제공합니다.

2021년 XNUMX월 볼보그룹은 NVIDIA와 자율 상용차 및 기계의 의사결정 시스템을 공동 개발하기로 계약을 체결했습니다. 훈련, 시뮬레이션, 차량 내 컴퓨팅을 위한 NVIDIA의 엔드투엔드 인공 지능 플랫폼을 활용하여 결과 시스템은 공공 도로와 고속도로에서 완전 자율 주행을 안전하게 처리하도록 설계됩니다.

2021년 2021월, Aurora는 자율주행차를 대규모로 제작 및 배치하기 위해 Toyota 및 Denso와 전략적 협력을 체결했다고 발표했습니다. 이번 협력은 토요타 시에나를 시작으로 오로라 드라이버(Aurora Driver)를 탑재한 자율주행차를 개발하고 테스트할 예정이다. XNUMX년 말까지 기업들은 Siennas의 초기 차량 테스트를 시작할 것으로 예상됩니다.

2021년 2월, Microsoft는 General Motors와 파트너십을 맺고 GM의 로봇택시 스타트업인 Cruise의 자율주행차를 도로에 선보이도록 지원했습니다. Microsoft, Honda 및 기타 투자자가 이 회사에 XNUMX억 달러 이상을 투자했습니다.

2021년 XNUMX월, Baidu Apollo는 캘리포니아 차량국(DMV)이 Baidu에 허가를 발급했다고 발표했습니다. 이 허가를 통해 회사는 주의 공공 도로에서 무인 차량을 테스트할 수 있는 권한을 부여받게 됩니다.

자율주행차 시장 보고서 - 목차

1. 소개

1.1 연구 가정

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역 동성

4.1 마켓 드라이버

4.2 시장 제한

4.3 산업 매력 - Porter의 다섯 가지 힘 분석

신규 참가자의 4.3.1 위협

4.3.2 구매자/소비자의 교섭력

4.3.3 공급 업체의 협상력

4.3.4 대체 제품의 위협

4.3.5 경쟁적 경쟁의 강도

5. 시장 세분화

유형별 5.1

5.1.1 반자율주행차

5.1.2 완전자율주행차

5.2 지역별

5.2.1 북미

5.2.2 유럽

5.2.3 아시아 태평양

5.2.4 나머지 국가

6. 경쟁 구도

6.1 벤더 시장 점유율

6.2 회사 프로필*

6.2.1 우버 테크놀로지스

6.2.2 다임러 AG

6.2.3 Waymo LLC(구글 Inc.)

6.2.4 도요타자동차

6.2.5 닛산 자동차 주식회사

6.2.6 볼보 자동차 그룹

6.2.7 제너럴 모터스 회사

6.2.8 폭스바겐 AG

6.2.9 테슬라 주식회사

6.2.10 BMW AG

6.2.11 오로라 이노베이션

7. 시장 기회 및 미래 동향

자율주행차 산업 세분화

자율주행차 또는 무인자동차는 주변 환경을 감지하여 독립적으로 또는 사람의 도움을 받아 조종할 수 있습니다. 이 보고서는 최신 동향, 코로나19 대유행의 영향, 시장의 기술 발전을 다루고 있습니다. 자율/무인 자동차 시장은 유형과 지역에 따라 세분화됩니다.

유형별로 시장은 반자율주행차와 완전자율주행차로 구분된다. 지역별로 시장은 북미, 유럽, 아시아 태평양 및 기타 지역으로 분류됩니다. 각 세그먼트에 대해 시장 규모 및 예측은 가치(USD billion)를 기준으로 수행되었습니다.

| 유형에 의하여 | |

| 반자율주행차 | |

| 완전 자율 차량 |

| 지리학 | |

| 북아메리카 | |

| 유럽 | |

| 아시아 태평양 | |

| 세계의 나머지 |

자율주행차 시장 조사 FAQ

무인(무인) 자동차 시장의 규모는?

자율주행차 시장 규모는 41.10년 2024억22.75만 달러, 연평균 114.54% 성장해 2029년 XNUMX억XNUMX만 달러에 달할 전망이다.

현재 자율(무인) 자동차 시장 규모는?

2024년 자율주행차 시장 규모는 41.10억XNUMX만 달러에 달할 것으로 예상된다.

자율 (무인) 자동차 시장의 핵심 플레이어는 누구입니까?

Volkswagen AG, Toyota Motor Corporation, General Motors Company, Daimler AG 및 Nissan Motor Co., Ltd.는 Autonomous (Driverless) Car Market에서 운영되는 주요 회사입니다.

자율(무인) 자동차 시장에서 가장 빠르게 성장하는 지역은 어디입니까?

아시아 태평양은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

Autonomous (Driverless) Car Market에서 가장 큰 지역은 어디입니까?

2024년에는 북미가 자율주행(무인자동차) 자동차 시장에서 가장 큰 시장 점유율을 차지한다.

이 자율주행차 시장은 몇 년 동안, 2023년 시장 규모는 어땠나요?

2023년 자율주행차 시장 규모는 33.48억2019만 달러로 추산된다. 이 보고서는 2020, 2021, 2022, 2023 및 2024년 동안 자율(운전자 없는) 자동차 시장 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2025년, 2026년, 2027, 2028, 2029년 동안 자율(운전자 없는) 자동차 시장 규모를 예측합니다. 그리고 XNUMX.

자율주행차 시장을 형성하고 있는 기술 트렌드는 무엇입니까?

인공지능(AI), 머신러닝(ML), 사물인터넷(IoT), 센서 기술의 발전은 더욱 정교한 자율주행차 개발을 이끄는 주요 트렌드입니다.

자율주행차 산업 보고서

자율주행차 시장은 기술 발전과 보다 안전하고 효율적인 운송에 대한 수요 급증에 힘입어 놀라운 성장을 보이고 있습니다. 급속한 확장을 강조하는 자율주행차 통계를 통해 시장 규모는 급상승할 것이며, 특히 적응형 크루즈 컨트롤 및 자동 제동과 같은 안전 기능을 강화하는 AI 기반 카메라 시스템이 더욱 커질 것입니다. 이는 도로 안전을 향상시킬 뿐만 아니라 로보택시 및 공유 이동성 서비스의 길을 열어 신흥 시장의 높은 부품 비용 및 인프라 부족과 같은 과제에도 불구하고 수익성 있는 기회를 창출합니다. 공유 및 서비스 기반 운송 모델로의 전환은 분명하며, 아시아 태평양 지역은 전략적 파트너십과 투자를 통해 이러한 변화를 주도하고 있습니다. 자율주행차 시장 규모는 혁신, 정부 지원, 자율주행 및 공유 이동성에 대한 소비자 선호도 변화에 힘입어 상당한 성장을 약속합니다. 자세한 통찰력을 위해 Mordor Intelligence™는 시장 예측, 성장률, 무료 보고서 PDF 다운로드를 포함한 포괄적인 분석을 제공하여 자율주행차 시장의 잠재력을 요약합니다.