방글라데시 섬유시장 규모

| 학습 기간 | 2019 - 2029 |

| 산정기준연도 | 2023 |

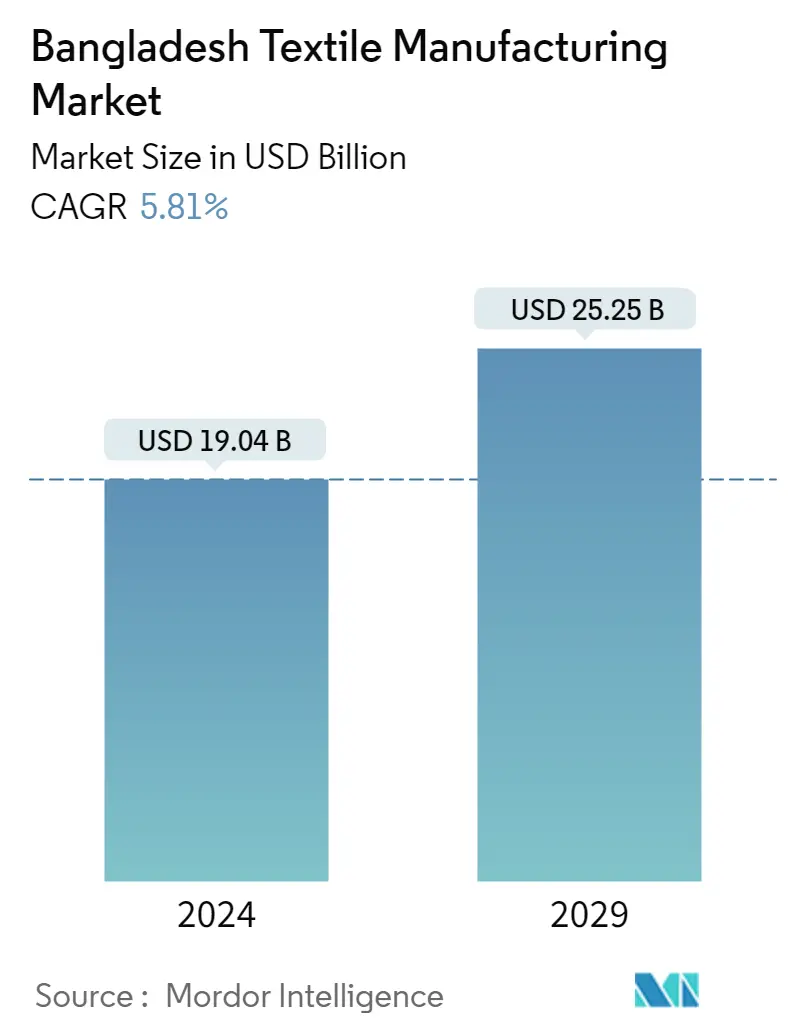

| 시장 규모(2024년) | USD 19.04 십억 |

| 시장 규모(2029년) | USD 25.25 십억 |

| CAGR(2024~2029) | 5.81 % |

| 시장 집중 | 낮은 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

방글라데시 섬유시장 분석

방글라데시 섬유 제조 시장 규모는 19.04년에 2024억 25.25천만 달러로 추산되며, 2029년까지 5.81억 2024천만 달러에 달할 것으로 예상되며, 예측 기간(2029-XNUMX) 동안 연평균 성장률(CAGR) XNUMX%로 성장할 것으로 예상됩니다.

- COVID-19는 섬유 제조 산업에 심각한 영향을 미쳤습니다. 2020년 상반기 업계는 국가 봉쇄로 인해 노동력 공급 부족과 물류 어려움에 직면했습니다. COVID-19는 또한 정부의 엄격한 제한에 따라 슈퍼마켓 및 기타 물리적 소매점의 폐쇄로 인해 섬유 판매에 영향을 미쳤습니다.

- 그러나 COVID-19 위기는 연구 시장에서 전자 상거래 판매를 가속화했습니다. 그럼에도 불구하고 FY 2020-21에 방글라데시의 기성복(RMG) 수출은 유럽과 북미 주요 시장의 수요가 코로나12.55 감염병 세계적 유행.

- 섬유 부문은 방글라데시 GDP의 13% 이상을 차지합니다. 수출 수입의 84% 이상이 섬유 및 섬유 관련 제품에서 나옵니다. 국가는 15차 섬유 부문에 약 85억 달러를 투자했습니다. PTS(Primary Textile Sector)는 니트 RMG에 대한 원사 수요의 약 90-35%, 우븐 RMG에 대한 40-XNUMX%를 충족합니다.

- 직조기용 현지 직물 및 원사에 대한 수요는 PTS(Primary Textile Sector)에서도 충족됩니다. Bangladesh Textile Mills Association(BTMA)은 방글라데시 방글라데시 방글라데시 방글라데시 방글라데시 직물 제조업체 및 직물 제품 가공업자를 민간 부문으로 대표하는 국가 무역 조직입니다. BTMA는 510개의 원사 제조 공장, 901개의 직물 제조 공장, 317개의 염색, 날염 및 가공 공장을 회원으로 두고 있으며, 총 1,728개의 회원 공장을 보유하고 있습니다.

- 방글라데시 정부 수출 진흥국의 통계에 따르면 RMG 수출은 13.4년 2022월부터 10.27월까지 9.06억 10.02만 달러로 전년도 9.4억 5.65만 달러보다 5.16% 증가했습니다. 이는 방글라데시의 5.5분기 수출 목표치인 19억4.62만달러를 상회한 것이다. 니트웨어 수출은 3.9억XNUMX만 달러에서 XNUMX% 증가한 XNUMX억XNUMX만 달러로 목표치 XNUMX억 달러를 상회했다. 직물 의류 수출은 전년도 XNUMX억 달러에서 약 XNUMX% 증가한 XNUMX억 XNUMX천만 달러에 달했습니다. 이러한 추세는 국내 섬유 제조 부문에 큰 도움이 되었습니다. 그러나 방글라데시 RMG 수출업자들은 현재 진행 중인 러시아-우크라이나 전쟁으로 인해 러시아로의 선적 및 지불이 감소하는 장애물에 직면해 있습니다.

- 여러 러시아 은행이 글로벌 결제 메시징 네트워크인 SWIFT 사용을 금지했기 때문에 많은 의류 공급업체가 수출 영수증을 받지 못하고 있습니다. 방글라데시에서 약 150개의 의류 수출업체가 신흥 러시아 시장을 예리하게 두드리고 있습니다. 방글라데시-러시아 교역액은 미화 1억 달러 이상이며 성장하고 있습니다. 많은 수출업자들은 배송 라인이 상품을 선적할 준비가 되지 않았기 때문에 그들의 상품이 Chattogram 항구에 갇혀 있다고 말했습니다. 다른 사람들은 SWIFT 금지로 인해 문서가 헝가리에서 반송되었다고 보고했습니다. 이러한 요소는 시장에 부정적인 영향을 미치고 있습니다.

방글라데시 섬유시장 동향

이 섹션에서는 연구 전문가에 따라 방글라데시 섬유 제조 시장을 형성하는 주요 시장 동향을 다룹니다.

천연 섬유에 대한 수요 증가

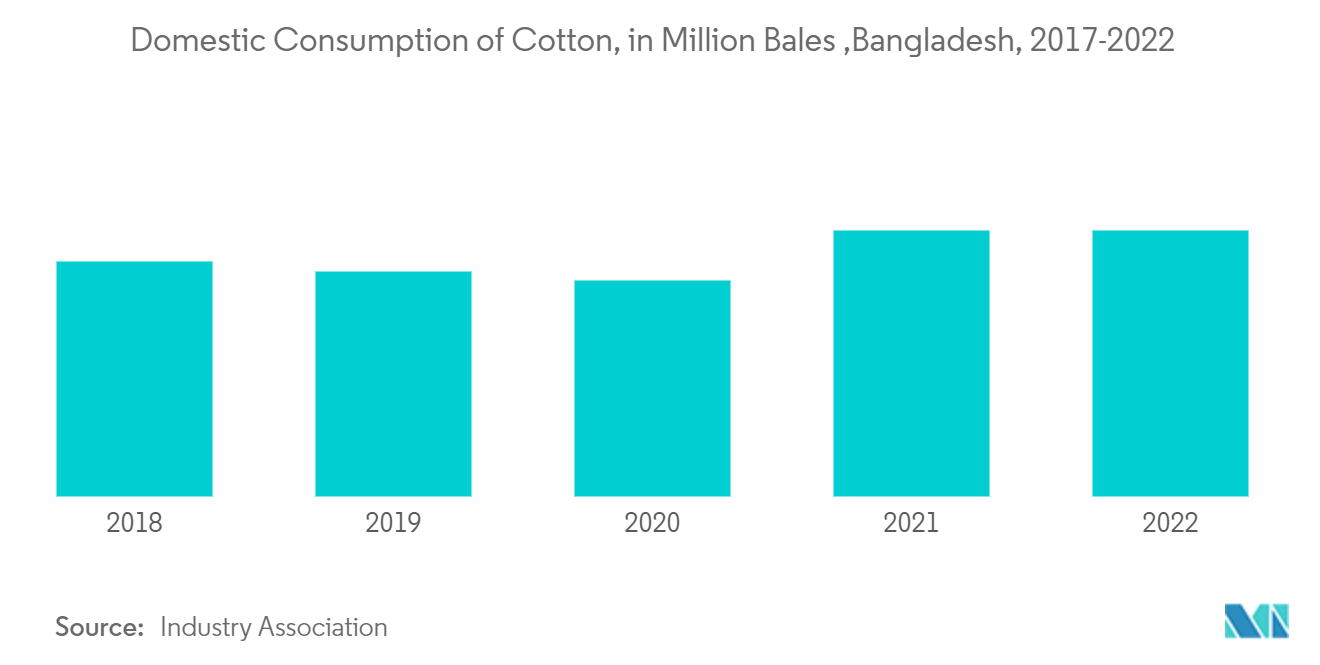

천연 섬유 합성물은 기존 섬유보다 상대적으로 가볍고 강합니다. 따라서 자동차 산업에서 내부 및 외부용으로 광범위하게 응용됩니다. 식물과 동물에서 얻은 천연 섬유에는 면, 실크, 린넨, 양모, 대마, 황마 및 캐시미어가 포함됩니다. 이 섬유는 의복, 의복, 건축 자재, 의료용 드레싱 및 자동차 인테리어를 제조하는 데 널리 사용됩니다. 실크는 가는 것과 거친 것 모두 변형이 가능하기 때문에 실내 장식품과 의복에 사용됩니다. 양모와 황마는 탄력성, 탄력성 및 부드러움 때문에 섬유 소재로 사용됩니다. 낮은 생산량에도 불구하고 섬유 산업의 원면에 대한 요구 사항은 매우 높습니다. 2022년에는 방글라데시에서 약 8.5만 480파운드의 면이 소비되었으며, 이는 방글라데시에서 2020만 6.9파운드의 면이 소비된 480년보다 증가한 것입니다. 면, 실크, 양모, 황마와 같은 천연 섬유의 소비 증가는 예측 기간 동안 방글라데시 섬유 제조 시장을 주도할 것으로 보입니다.

의류 수출이 주요 성장 동력

현재 방글라데시는 중국에 이어 세계 4,500위의 의류 수출국이다. 현재 업계 내에서 6개 이상의 공장이 운영되고 있으며 대부분 다카 주변에 있습니다. 방글라데시의 의류 산업은 2007년 이후 연평균 80%의 성장률을 기록하며 국가 경제 성장을 지속적으로 주도하고 있습니다. 의류 산업은 매년 방글라데시가 달성한 전체 수출 수입의 약 61%를 차지합니다. 유럽은 매년 방글라데시 의류 산업이 창출하는 수출의 75%를 받습니다. 방글라데시 제조업 고용의 약 75%는 의류 및 섬유 부문에서 이루어집니다. 동시에 산업에서 생성된 부가가치 금액의 최대 15%가 소매업체 또는 생산업체로 전달됩니다. 방글라데시의 신흥 수출 시장은 의류 산업이 달성할 수 있는 총 수출의 XNUMX%를 차지합니다. 신흥 시장에는 중국, 브라질, 일본 및 호주가 포함됩니다.

이에 비해 미국은 매년 업계에서 달성한 수출의 21%를 차지합니다. 니트 의류의 경우 미국이 구매의 37%를 차지하는 수출 시장을 주도하고 있습니다. 독일과 영국은 총 니트 구매의 24%를 차지합니다. 유럽과 미국을 제외하고 캐나다만이 매년 방글라데시 의류 산업에 미화 1억 달러 이상의 수출 수익을 제공합니다.

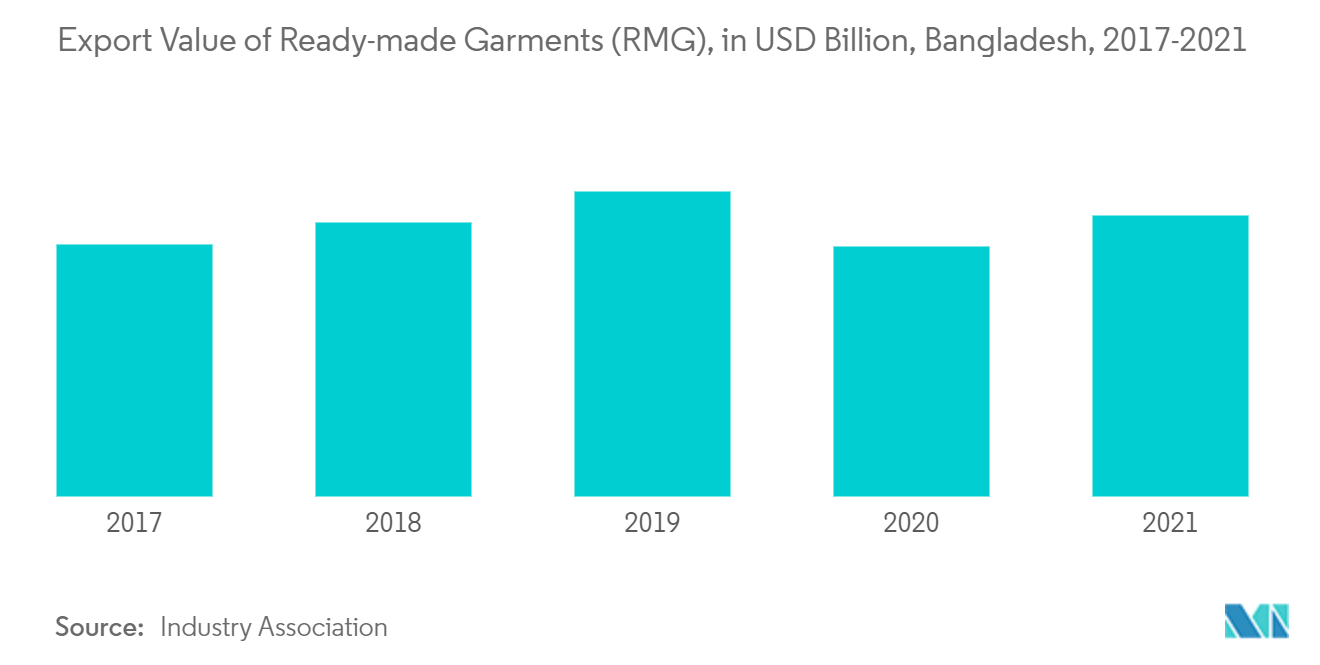

2021년 방글라데시의 기성복(RMG) 수출 비중은 전체 수출의 약 81.16%에 달했다. 전년도보다는 감소했지만 RMG가 방글라데시에 대한 전체 수출의 약 2012%를 차지했던 78.5년보다는 증가한 수치입니다. 2021년 방글라데시의 기성복(RMG) 수출액은 약 31.46억28만 달러로 전년도 방글라데시에 대한 RMG(기성복) 수출액이 약 XNUMX억 달러에 불과했다. 의류 산업이 방글라데시 경제의 중요한 측면이기 때문에 섬유 제조 산업은 국가에 매우 중요하며 의류 수출로 직접적인 이익을 얻습니다.

방글라데시 섬유산업 개요

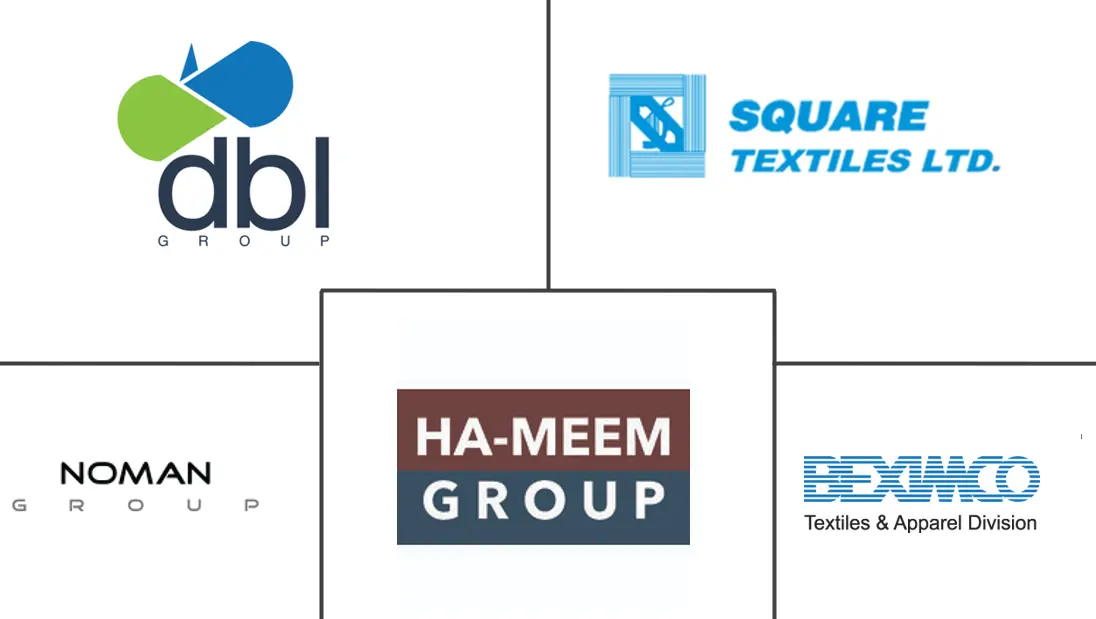

방글라데시 섬유 제조 시장은 본질적으로 적당히 세분화되어 있습니다. 시장은 상당한 수의 지역 및 글로벌 플레이어가 존재하여 경쟁이 치열합니다. 이들 회사가 채택한 주요 전략에는 제품 혁신, 확장, 인수합병이 포함됩니다. 시장의 주요 업체는 Ha-Meem Group, Noman Group, Beximco Textile Division Limited, Square Textile Ltd, DBL Group, Thermax Group, Viyellatex Group, Epyllion Group 및 Mohammadi Group입니다.

방글라데시 섬유 시장 리더

하밈그룹

노먼 그룹

Beximco 섬유 부문 제한

사각 섬유

디비엘그룹

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

방글라데시 섬유시장 뉴스

- 2022년 10.8월: 아시아 개발 은행(ADB)은 방글라데시의 패션 데님 제조업체인 Envoy Textiles Limited와 11.2만 유로(미화 XNUMX만 달러) 규모의 시설 계약을 체결하여 에너지 효율적인 방적 기계 및 기타 구매 및 설치를 지원하고 자금을 조달했습니다. 장비. 이러한 움직임은 지속 가능한 섬유 생산을 강화하고 지역 일자리를 창출할 것으로 예상됩니다. 대출 수익금은 방글라데시 자미르디아에 있는 Envoy 제조 공장의 두 번째 실 방적 시설에 자금을 지원하는 데 사용될 것입니다.

- 2022년 XNUMX월: 미국 의류 및 신발 협회(AAFA)는 방글라데시 의류 제조업체 및 수출 협회(BGMEA)와 양해각서(MoU)를 체결했습니다. 두 그룹은 방글라데시가 미국 시장에 대한 무역 접근성을 높이고, 구매 관행을 개선하고, 지속 가능성에 대해 방글라데시 산업이 이미 수행한 훌륭한 작업을 기반으로 하고, 미국과 방글라데시 산업 간의 강력한 파트너십을 확장하기 위해 기회를 탐색하고 협력할 것입니다.

방글라데시 섬유 시장 보고서 - 목차

1. 소개

1.1 연구 가정 및 시장 정의

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역학 및 통찰력

4.1 시장 역 동성

4.1.1 마켓 드라이버

4.1.2 시장 제한

4.1.3 시장 기회

4.2 가치사슬/공급사슬 분석

4.3 Porter의 다섯 가지 힘 분석

신규 참가자의 4.3.1 위협

4.3.2 구매자/소비자의 교섭력

4.3.3 공급 업체의 협상력

4.3.4 대체 제품의 위협

4.3.5 경쟁적 경쟁의 강도

5. 시장 세분화

5.1 애플리케이션 별

5.1.1 의류 적용

5.1.2 산업적 응용

5.1.3 가정용 애플리케이션

5.2 재료 별

5.2.1면

5.2.2 황마

5.2.3 실크

5.2.4 양모

5.2.5 합성

5.2.6 기타 재료

5.3 프로세스별

5.3.1 직조

5.3.2 부직포

6. 경쟁 구도

6.1 시장 집중도 개요

6.2 회사 프로필

6.2.1 하밈그룹

6.2.2 노먼 그룹

6.2.3 Beximco 섬유 부문 제한

6.2.4 스퀘어 섬유 회사

6.2.5 DBL 그룹

6.2.6 Thermax 그룹

6.2.7 Viyellatex 그룹

6.2.8 에필리온 그룹

6.2.9 모하마디 그룹

6.2.10 파키르 그룹

6.2.11 Akij 섬유공장(주)

6.2.12 파키자 그룹

6.2.13 Masco Industries Limited*

- *완벽하지 않은 목록

7. 시장의 미래

방글라데시 섬유산업 세분화

섬유 산업은 주로 섬유를 실로, 실을 직물로 가공하는 데 관여합니다. 이 보고서는 섬유 제조 시장에 대한 자세한 분석을 제공하는 것을 목표로 합니다. 이 보고서는 시장 역학, 세그먼트 및 지역 시장의 새로운 트렌드, 다양한 제품 및 애플리케이션 유형에 대한 통찰력에 중점을 둡니다. 또한 섬유 제조 시장의 주요 업체와 경쟁 구도를 분석합니다.

방글라데시 섬유 제조 시장은 적용 유형(의류, 산업 및 가정용), 재료(면, 황마, 실크, 합성 섬유 및 양모) 및 프로세스(직포 및 부직포)별로 분류됩니다. 이 보고서는 위의 모든 세그먼트에 대한 시장 규모와 예측을 가치(USD billion)로 제공합니다.

| 애플리케이션 | |

| 의류 적용 | |

| 산업 응용 | |

| 가정용 응용 프로그램 |

| 재료 별 | |

| 면 | |

| 주트 사람 | |

| 비단 | |

| 양모 | |

| 인조 | |

| 기타 재료 |

| 프로세스별 | |

| 짠 | |

| 부직포 |

방글라데시 섬유 시장 조사 FAQ

방글라데시 섬유 제조 시장의 규모는 얼마나 됩니까?

방글라데시 섬유 제조 시장 규모는 19.04년에 2024억 5.81천만 달러에 달하고, CAGR 25.25%로 성장하여 2029년에는 XNUMX억 XNUMX천만 달러에 이를 것으로 예상됩니다.

현재 방글라데시 섬유 제조 시장 규모는 얼마입니까?

2024년 방글라데시 섬유 제조 시장 규모는 19.04억XNUMX천만 달러에 이를 것으로 예상된다.

방글라데시 섬유 제조 시장의 핵심 플레이어는 누구입니까?

Ha-meem Group, Noman Group, Beximco Textile Division Limited, Square Textile 및 DBL Group은 방글라데시 섬유 제조 시장에서 활동하는 주요 회사입니다.

이 방글라데시 섬유 제조 시장은 몇 년 동안 다루고, 2023년 시장 규모는 얼마였습니까?

2023년 방글라데시 섬유 제조 시장 규모는 17.99억 2019천만 달러로 추산되었습니다. 이 보고서는 2020, 2021, 2022, 2023 및 2024년 동안 방글라데시 섬유 제조 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2025년, 2026년, 2027년, 2028, 2029 및 XNUMX년 동안 방글라데시 섬유 제조 시장 규모를 예측합니다.

방글라데시 섬유산업 보고서

Mordor Intelligence™ 산업 보고서에서 작성된 2024년 방글라데시 섬유 시장 점유율, 규모 및 수익 성장률에 대한 통계입니다. 방글라데시 섬유 분석에는 2029년까지의 시장 예측 전망과 역사적 개요가 포함됩니다. 이 업계 분석 샘플을 무료 보고서 PDF 다운로드로 받아보세요.