중국 사료 시장 규모

| 학습 기간 | 2019 - 2029 |

| 산정기준연도 | 2023 |

| 예측 데이터 기간 | 2024 - 2029 |

| 과거 데이터 기간 | 2019 - 2022 |

| CAGR | 3.80 % |

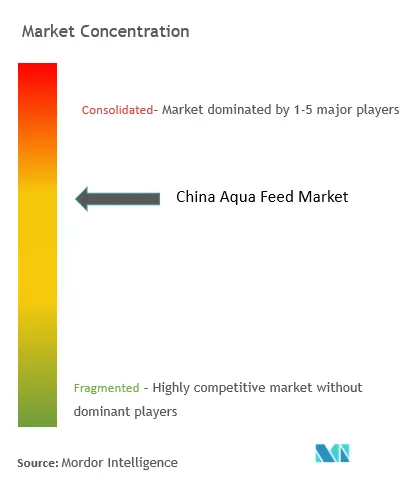

| 시장 집중 | 높은 |

주요 선수*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

중국 아쿠아 피드 시장 분석

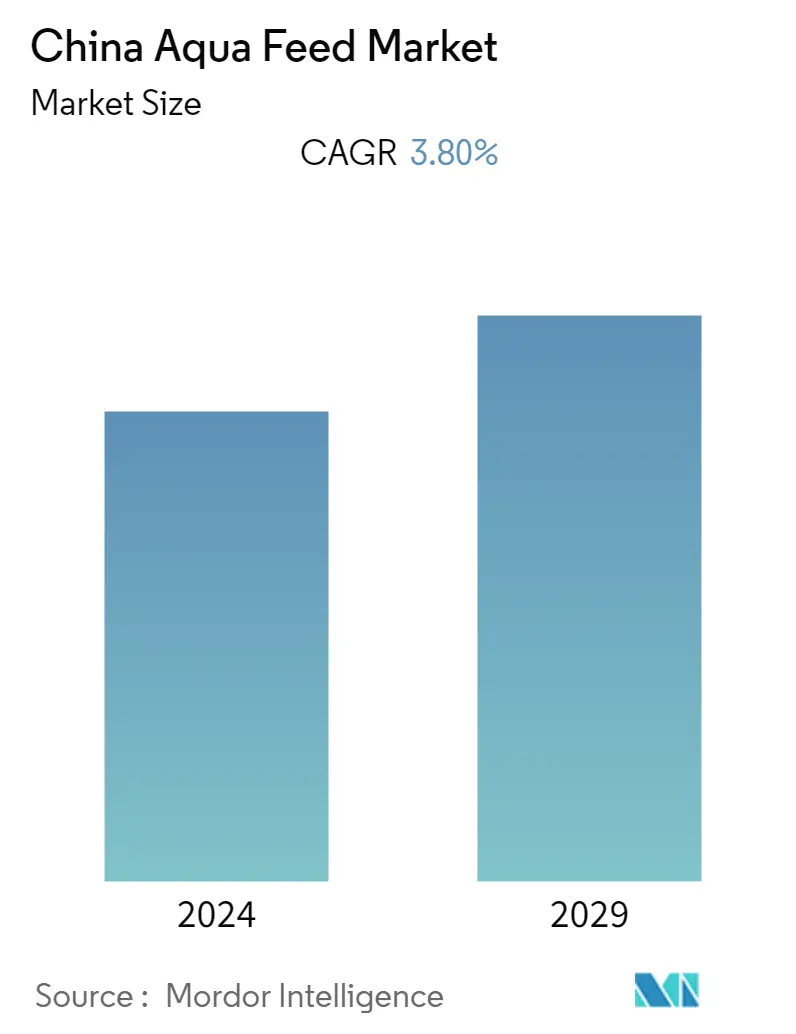

중국 사료 시장은 예측 기간(3.8-2020) 동안 2025%의 CAGR을 기록할 것으로 추정됩니다. 양식업은 중국 사료 산업에서 가장 빠르게 성장하는 부문 중 하나입니다. 2018년에는 중국의 연근해 어업 금지령으로 인해 양식업과 양식업이 확대되어 양식 사료 수요가 증가했습니다. 전 세계 양식 사료 생산량이 증가했음에도 불구하고 중국은 5년과 2017년에 양식 사료 생산량이 약 2016% 감소했다고 보고했는데, 이는 주로 식품 안전 및 사료 관행에 대한 정부 규제 때문이었습니다.

중국 아쿠아 사료 시장 동향

이 섹션에서는 연구 전문가에 따라 중국 아쿠아 피드 시장을 형성하는 주요 시장 동향을 다룹니다.

성장하는 양식 생산이 시장을 주도합니다

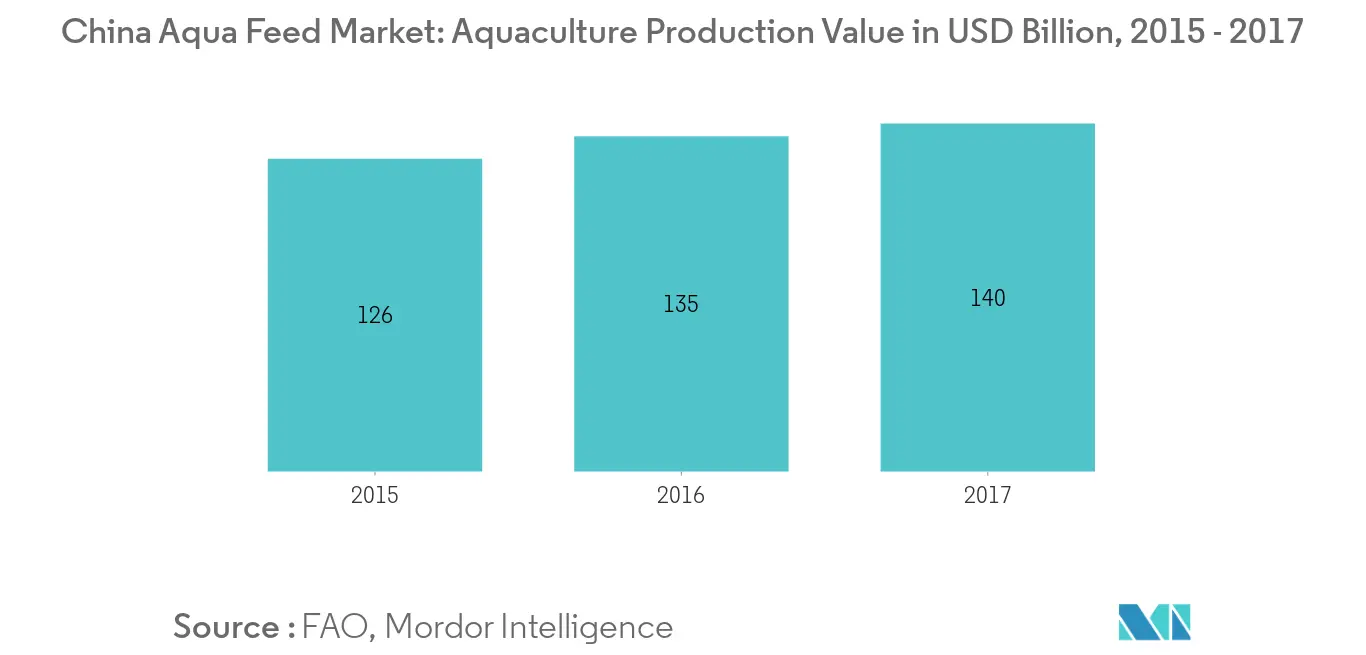

중국의 양식 산업은 매우 잘 발달되어 있으며 지속적으로 성장하고 있습니다. 중국 양식업의 시장 가치는 135년에 2016억 달러로 기록되었고 140년에는 2017억 달러로 증가했습니다. 중국은 7.2년에 2018만 헥타르의 양식장을 보유했으며 이 중 5.14만 헥타르는 담수, 2.04만 헥타르는 해수였습니다. . 중국 양식업은 향후 4.4년 동안 4% 성장하여 사료 시장을 활성화할 것으로 예상됩니다.

잉어 물고기 사료는 시장을 지배

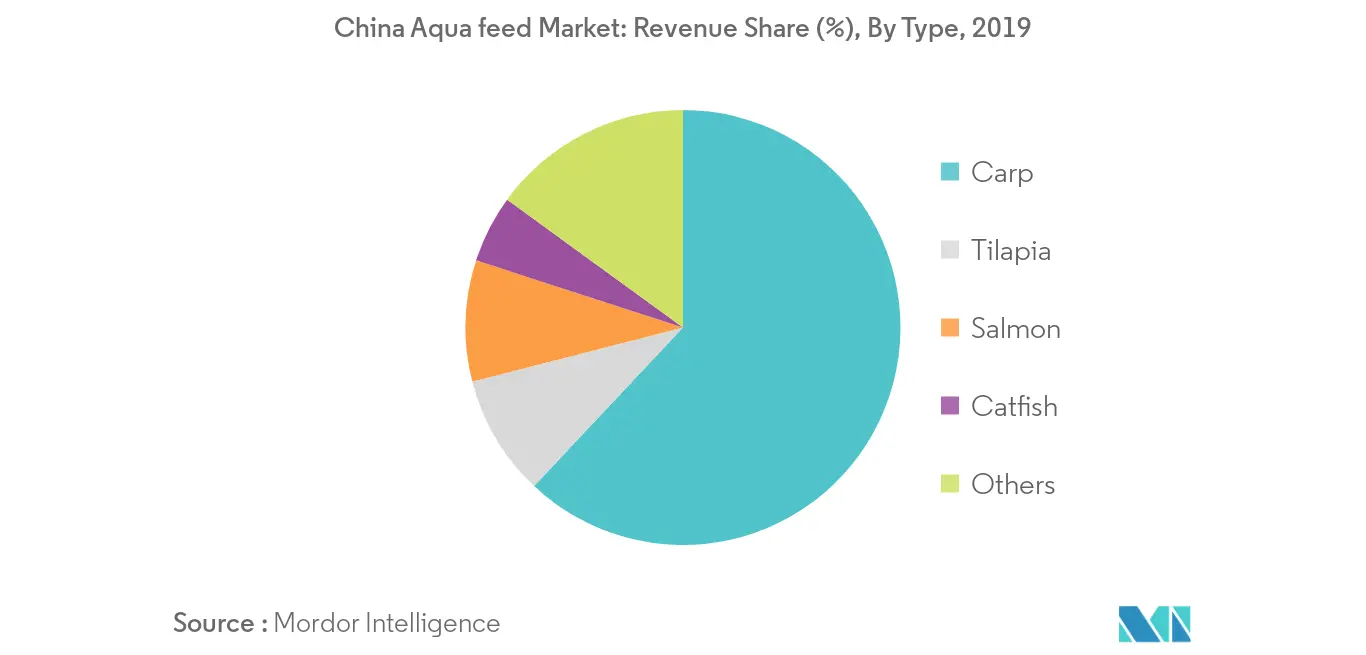

잉어 어류 사료는 중국 사료 시장 가치의 62%를 차지했습니다. 잉어는 중국에서 가장 인기 있는 양식 어류이며 풀 잉어가 가장 인기 있는 잉어 종입니다. 중국에서 양식되는 물고기의 XNUMX%는 잉어입니다. 이 나라의 잉어 생산은 물고기가 생산 비용이 낮고 대부분의 기후 및 환경 요인에 잘 견딘다는 사실에 의해 주도됩니다. 잉어는 경골 어류이며 수년 동안 중국인들은 경골 어류를 선호했습니다.

중국 아쿠아 피드 산업 개요

중국 양식 사료 시장은 시장의 주요 점유율을 차지하는 소수의 플레이어로 통합되었습니다. Nutreco, Cargill, Biomar Group, Alltech 및 Aller Aqua 그룹은 이 지역에서 활동하는 주요 업체 중 일부입니다. 신제품 출시, 파트너십 및 확장은 이러한 플레이어가 시장에서의 입지를 강화하기 위해 채택한 주요 전략 중 일부입니다.

중국 아쿠아 피드 시장 리더

카길, 법인.

Nutreco NV

바이오민

바이오마 그룹

알러 아쿠아

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

중국 아쿠아 피드 시장 보고서 - 목차

-

1. 소개

-

1.1 연구 결과물

-

1.2 연구 가정

-

1.3 연구 범위

-

-

2. 연구 방법론

-

3. 행정상 개요

-

4. 시장 역 동성

-

4.1 시장 개관

-

4.2 마켓 드라이버

-

4.3 시장 제한

-

4.4 Porter의 XNUMX가지 힘 분석

-

신규 참가자의 4.4.1 위협

-

4.4.2 소비자의 교섭력

-

4.4.3 공급 업체의 협상력

-

4.4.4 대체 제품의 위협

-

4.4.5 경쟁적 경쟁의 강도

-

-

-

5. 시장 세분화

-

5.1 동물 유형

-

5.1.1 물고기

-

5.1.1.1 잉어

-

5.1.1.2 틸라피아

-

5.1.1.3 연어

-

5.1.1.4 메기

-

5.1.1.5 기타 어종

-

-

5.1.2 갑각류

-

5.1.3 연체동물

-

5.1.4 송어

-

5.1.5 기타 동물 유형

-

-

-

6. 경쟁 구도

-

6.1 가장 많이 채택된 전략

-

6.2 시장 점유율 분석

-

6.3 회사 프로필

-

6.3.1 바이오민

-

6.3.2 카길 주식회사

-

6.3.3 BioMar 그룹

-

6.3.4 (주)올테크

-

6.3.5 아처 다니엘스 미들랜드 주식회사

-

6.3.6 누트레코 NV

-

6.3.7 알러 아쿠아

-

6.3.8 한펠테크(주)

-

6.3.9 바스프 SE

-

6.3.10 (주)웰호프애그리텍

-

-

-

7. 시장 기회 및 미래 동향

-

8. COVID-19의 영향

중국 아쿠아 피드 산업 세분화

중국은 세계 최대의 양식 사료 생산국 중 하나입니다. 보고는 중국에 있는 물 공급 시장의 상세한 분석을 선물합니다. 시장은 동물 유형별로 어류, 갑각류, 연체동물, 송어 및 기타 동물 유형으로, 어종별로는 잉어, 틸라피아, 연어, 메기 및 기타 어종으로 분류됩니다.

| 동물 유형 | |||||||

| |||||||

| 갑각류 | |||||||

| 연체 동물 | |||||||

| 송어 | |||||||

| 다른 동물 유형 |

중국 아쿠아 피드 시장 조사 FAQ

현재 중국 아쿠아 피드 시장 규모는 얼마입니까?

중국 아쿠아 사료 시장은 예측 기간(3.80-2024) 동안 2029%의 CAGR을 기록할 것으로 예상됩니다.

중국 아쿠아 피드 시장의 핵심 플레이어는 누구입니까?

Cargill, Incorporated., Nutreco NV, Biomin, BioMar Group 및 Aller Aqua는 중국 아쿠아 사료 시장에서 활동하는 주요 회사입니다.

이 중국 아쿠아 피드 시장은 몇 년 동안 다루나요?

이 보고서는 2019, 2020, 2021, 2022 및 2023년 동안 중국 아쿠아 사료 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2024년, 2025년, 2026년, 2027, 2028 및 2029년 동안 중국 아쿠아 사료 시장 규모를 예측합니다.

중국 아쿠아 피드 산업 보고서

Mordor Intelligence™ 산업 보고서에서 생성한 2024년 중국 아쿠아 피드 시장 점유율, 규모 및 매출 성장률에 대한 통계. China Aqua Feed 분석에는 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 산업 분석 샘플을 무료 보고서 PDF 다운로드로 받으십시오.