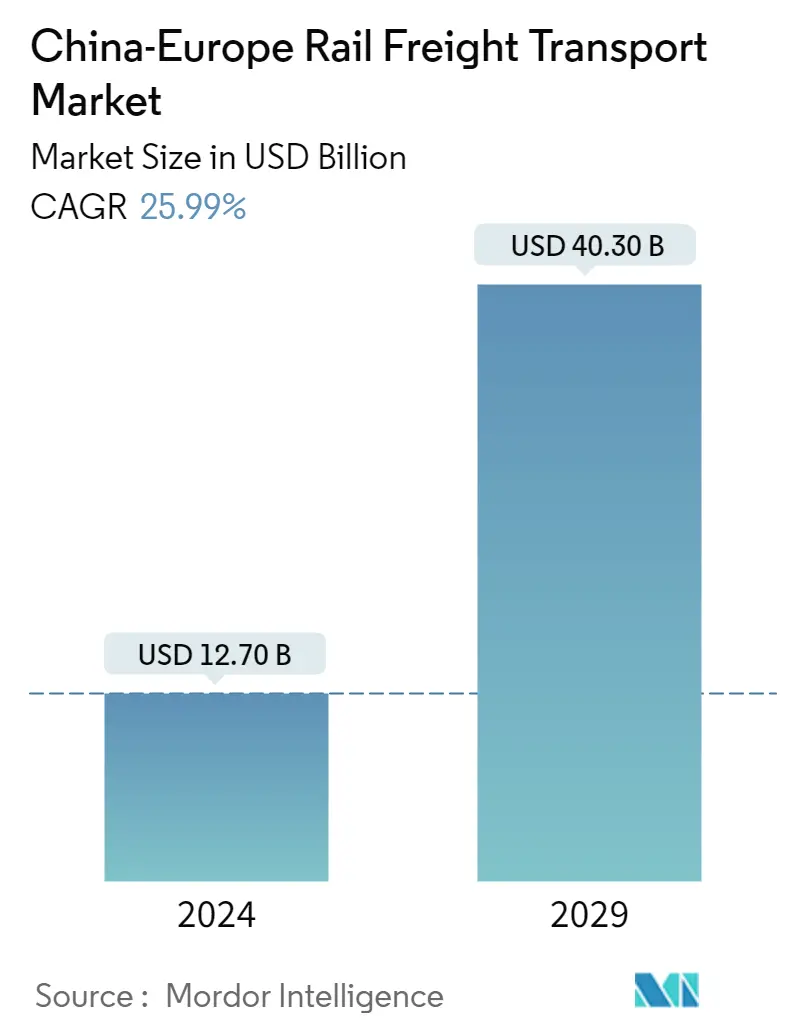

중국-유럽 철도화물 운송 시장 규모

| 학습 기간 | 2020 - 2029 |

| 산정기준연도 | 2023 |

| 시장 규모(2024년) | USD 12.70 십억 |

| 시장 규모(2029년) | USD 40.30 십억 |

| CAGR(2024~2029) | 25.99 % |

| 시장 집중 | 중급 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

중국-유럽 철도화물 운송 시장 분석

중국-유럽 철도 운송 시장 규모는 12.70년에 2024억 달러로 추산되며, 예측 기간(40.30-2029) 동안 CAGR 25.99%로 성장하여 2024년까지 2029억 XNUMX천만 달러에 이를 것으로 예상됩니다.

- 중국과 유럽 간의 철도 네트워크 개발은 일대일로(OBOR) 이니셔티브를 통해 글로벌 연결을 달성하려는 중국 정부의 장기 전략의 일부입니다. 이 전략은 철도 네트워크를 포함한 유라시아 운송 및 물류에 대한 투자를 장려하여 중국 무역 및 투자와 경제 통합을 촉진함으로써 중국과 유럽 사이의 고대 실크로드를 복원 및 개발하는 것을 목표로 합니다.

- 해안 지역의 자본 비용과 임금 상승으로 인해 많은 제조 및 생산 회사가 중국 상업 해안선에서 멀리 떨어진 중국 내륙 도시로 공장을 이전하고 있습니다. HP와 같은 회사는 상품이 동쪽으로 수천 킬로미터 떨어진 항구를 거쳐 유럽 서부로 다시 배송되어야 하기 때문에 유럽으로 제품을 수출하는 것이 어렵다는 것을 알게 되었습니다. 철도의 발달로 회사는 운송 시간을 단축하고 생산 현장에서 유럽 국가로 상품을 직접 운송할 수 있게 되었습니다.

- China Railway에 따르면 올해 열차는 972,000개의 5피트 단위 화물을 운송했으며 이는 작년 같은 기간보다 82% 증가한 것입니다. 200개의 노선으로 열차는 이제 유럽의 24개국 53개 도시로 이동하여 대륙 전체에 걸친 교통 시스템을 만듭니다. 곡물 및 목재, 의류 및 액세서리, 자동차 및 부품을 포함하여 41.3개의 다양한 상품 카테고리가 모두 기차로 운송됩니다. 중국은 국내 운송 시스템을 현대화하고 외국 철도와 인프라 개발을 조정하여 열차 용량을 늘리기 위해 열심히 노력했습니다. 동부 노선의 중국-유럽 화물열차 서비스의 일일 평균 화물량은 2020년에서 2022년까지 XNUMX% 증가했습니다.

- 중국 지역, 러시아 및 기타 유럽 국가 간의 협력은 네트워크를 통한 제조 활동의 진화와 성장으로 이어질 것으로 예상됩니다. 이러한 상황은 철도 운영자와 철도 화물 포워딩 서비스 제공업체가 지역에 관련된 제조 회사의 공급망을 돌볼 수 있는 더 많은 기회를 창출할 것으로 예상됩니다. 철도를 통한 유럽의 중국 수출은 주로 금속 및 금속 제품, 화학 물질로 구성되며 광물은 기계 및 장비, 광물 및 화학 원료로 구성됩니다.

중국-유럽 철도화물 운송 시장 동향

이 섹션에서는 연구 전문가에 따라 중국-유럽 철도 화물 운송 시장을 형성하는 주요 시장 동향을 다룹니다.

시장을 주도하는 화물량 증가

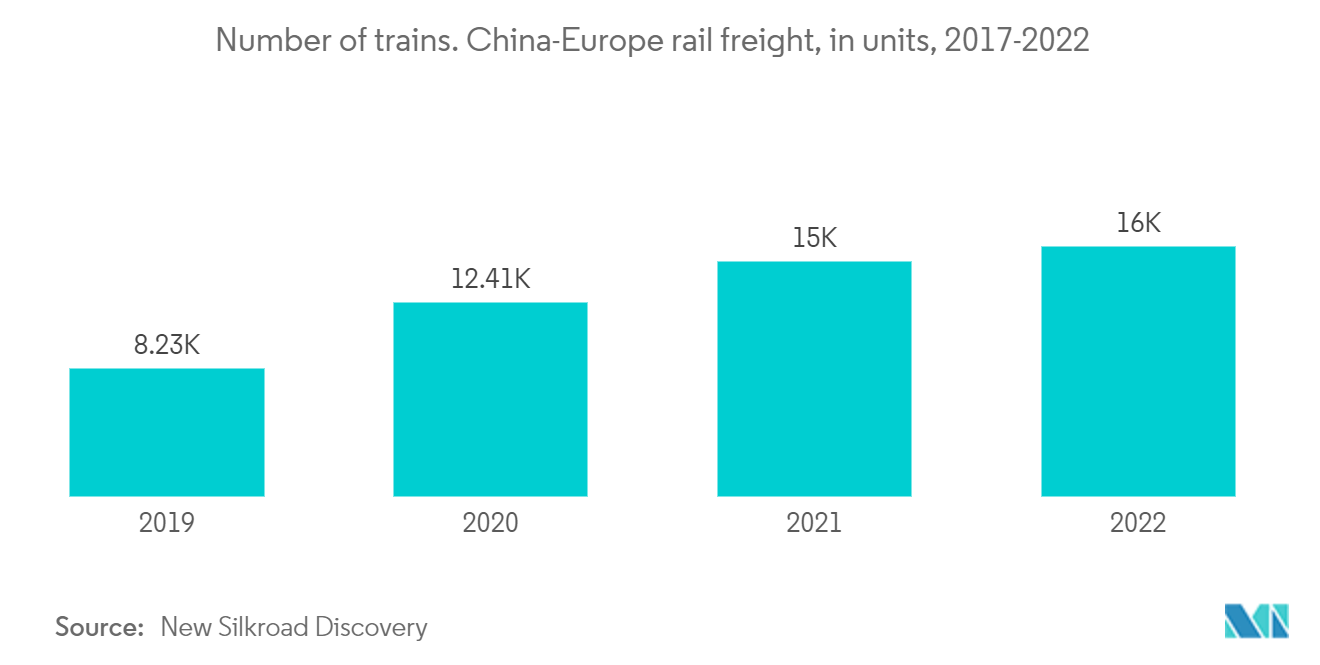

중국 북서부 산시성 시안에서 함부르크까지 화물열차에 이어 10,000년 현재까지 2022대 이상의 중국-유럽 화물열차가 철도 네트워크를 사용했으며, 이는 2021년 달성한 동일한 이정표를 10일 앞당긴 것입니다. 올해 첫 5개월 동안 총 화물 이동량은 전년 대비 972,000% 증가한 2022 TEU였습니다. 중국은 XNUMX년부터 시안과 남서부 도시인 충칭을 시작으로 흑해, 카스피해, 루마니아로 이어지는 새로운 철도 및 해상 노선을 운영하기 시작했습니다. 중국과 유럽을 연결하는 화물 철도 노선의 항구는 모두 현대화되었습니다.

중국과 유럽을 연결하는 화물 철도 노선의 항구는 모두 현대화되었습니다. 데이터에 따르면 2022년 초부터 서쪽 채널의 용량은 20.7%, 중간 채널의 용량은 15.2%, 동쪽 채널의 용량은 41.37% 증가했습니다. China Railway에 따르면 중국-유럽 화물열차는 92개 유럽 국가의 200개 도시를 연결하는 24개의 운행 노선을 완료하여 중국과 유럽 간의 경제 관계와 일대일로 이니셔티브를 강화했습니다.

중국과 유럽 간 철도 교통 흐름의 불균형이 미묘하게 변화하고 있습니다. 열차 편수 기준으로 동서행의 비율이 증가하여 50.6년 2016%에서 81.5년 2021%로 증가했습니다. 이는 유럽으로 5편, 중국으로 4편이 출발한다는 것을 나타냅니다.

그럼에도 불구하고 화물열차 인도시간이 점점 나빠지고 있다는 사실은 부인할 수 없다. 서비스 수준은 이전보다 높지 않습니다. 전염병으로 인해 상당한 양의 화물이 바다에서 철도로 이동하여 많은 장기 고객이 운송 공간을 확보하기가 어려웠습니다. 서쪽으로 향하는 열차는 중국 국경 항구의 적체와 혼잡으로 인해 지연을 겪었습니다. 아무런 변화가 없다면 올해 바쁜 시기에 이러한 문제가 지속될 수 있습니다.

중국-유럽 남부 철도의 관문인 카자흐스탄은 시장 성장을 지원하고 있습니다.

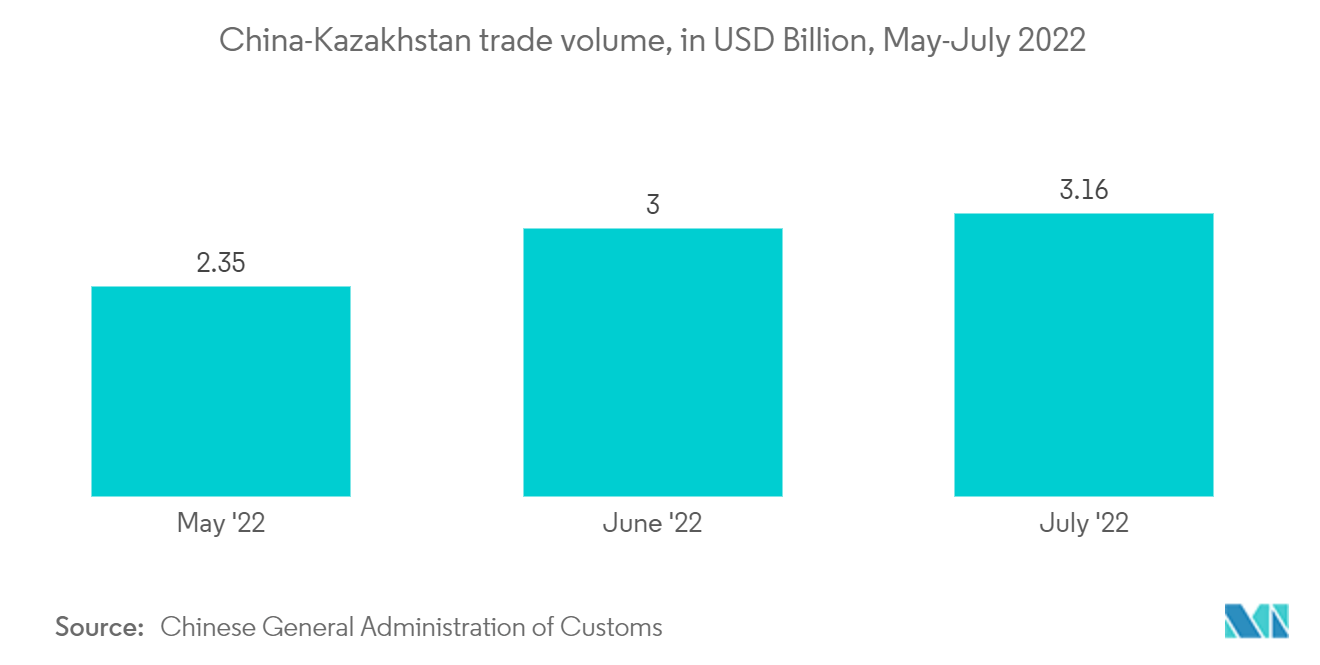

중국의 대카자흐스탄 수출은 19.5% 증가한 13.98억 15.3만 달러, 카자흐스탄으로부터의 수입은 11.27% 증가한 2022억 23.6만 달러였다. 31.2년 카자흐스탄과 중국의 양자 무역은 35% 증가하여 놀랍게도 2030억 달러에 달했습니다. 현재의 호의적인 역학 관계가 지속된다면 양 당사자는 목표 연도인 133.7년이 되기 훨씬 이전에 양자 무역에서 미화 4.1억 달러라는 목표를 달성할 수 있습니다. 1.2억 달러), 가스(2.04억 달러), 구리 광석 및 정광(817억 1만 달러), 우라늄 및 핵연료(XNUMX억 XNUMX만 달러), 기타 광석(철, 아연, 귀금속 XNUMX억 달러)은 주로 이 긍정적인 무역 역학을 담당합니다.

카자흐스탄은 960~1.85년 중국으로부터 총 996억 2020천만 달러, 2022억 2022천만 달러, 총 2022억 12,000천 33백만 달러의 직접 투자를 받았습니다. 24.5년 1.1분기에 전체 중국 투자의 절반이 발생했다는 점은 흥미롭습니다. 20년 말까지 2023대 이상의 열차가 Alashankou와 Khorgos 국경을 통과하여 중국과 중앙아시아 방향으로 이동했으며 하루 평균 2025대가 운행했습니다. 앞으로 철도 운송량은 30년 말까지 화물 XNUMX만 톤, 즉 XNUMX피트 컨테이너 XNUMX만 개에 이를 것으로 예상됩니다. XNUMX년에는 그 양이 XNUMX만 톤에 도달하는 것을 목표로 하고 있습니다.

알마티를 통과하고 중국 서부 신장 지역의 새로운 바흐티 국경을 연결하는 철도를 포함한 주요 교통 인프라 프로젝트도 중국 기업이 진행하고 있습니다. 또한 Trans-Caspian International Transport Route가 완공됨에 따라 이 경로를 통해 운송되는 물품의 양은 거의 1배인 XNUMX만 톤 이상으로 증가했습니다.

중국 국경과 가까운 Dostyk 기차역은 터미널 인프라를 활발히 구축하고 있으며, 이로 인해 환적 용량은 160,000년 처리량 2021만 톤에서 연간 480,000만 톤으로 증가할 것으로 예상됩니다.

2022년 100,000월 알마티에 222제곱미터 규모의 총 비용 XNUMX억 XNUMX만 달러 규모의 풀 사이클 멀티 브랜드 차량 공장 건설 착공은 실질적인 협력 산업 비즈니스 프로젝트의 한 예입니다. 산업 위치는 Chery, Changan 및 Haval의 XNUMX개의 잘 알려진 중국 자동차 회사를 위한 차량을 제조할 것이기 때문에 특별합니다.

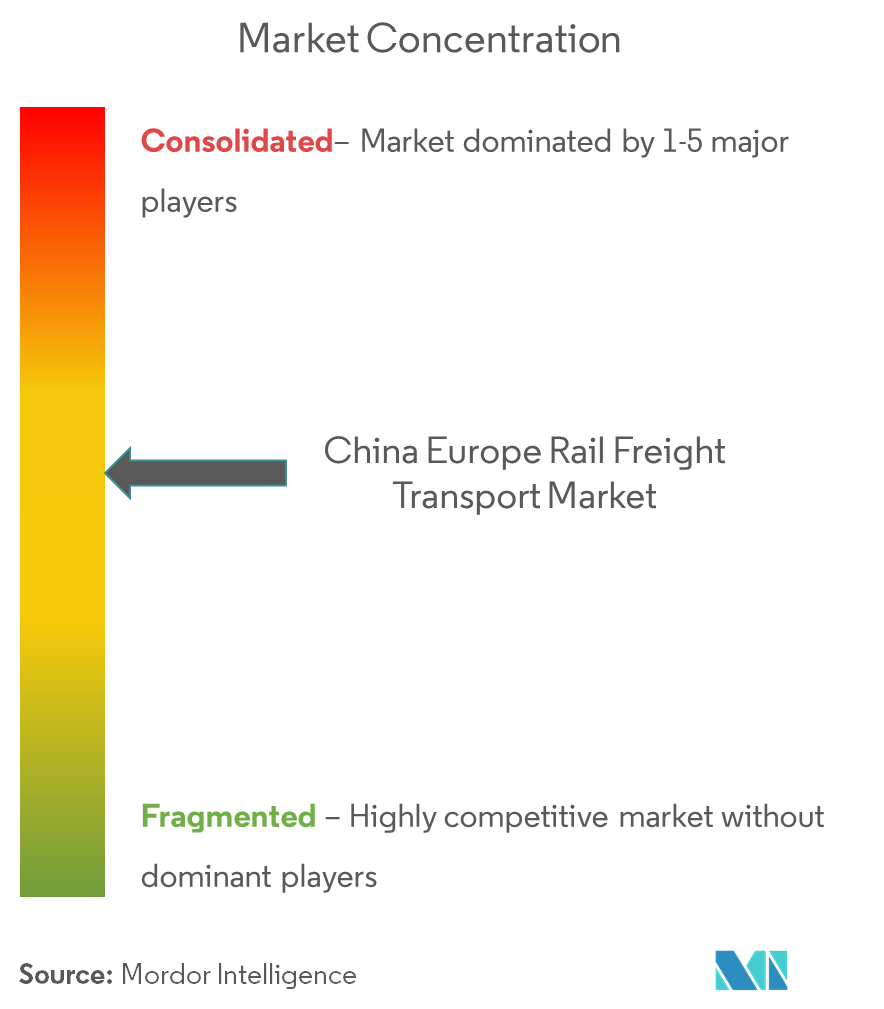

중국-유럽 철도 화물 운송 산업 개요

중국-유럽 철도 운송 시장은 세분화되어 있으며 주요 국제 업체의 존재로 인해 경쟁이 치열합니다. 중국과 유럽 간의 열차 수의 급격한 증가는 업계 내 경쟁의 증가로 이어지고 있습니다. 시장의 포워딩 서비스는 DHL, DB Schenker와 같은 주요 글로벌 플레이어가 지배하고 있습니다. 다른 주요 업체로는 China Railway Corporation, 합자회사 United Transport and Logistics Company Eurasian Rail Alliance, Far East, Land Bridge Ltd., DSV 등이 있습니다. 철도화물운송은 다른 운송수단에 비해 속도와 비용 면에서 경쟁력이 있다. 또한 노선을 따라 인프라가 개발되어 운송 비용과 시간이 단축되고 있습니다.

중국-유럽 철도 화물 운송 시장 리더

중국 철도 공사

도이치 포스트 DHL 그룹

합자 회사 United Transport and Logistics Company Eurasian Rail Alliance

극동랜드브릿지(주)

DSV

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

중국-유럽 철도화물 운송 시장 뉴스

2022년 XNUMX월: Shanghai Way-easy Supply Chain과 Nurminen Logistics Plc는 중국과 유럽에서 물류 및 철도 화물 서비스를 개선하기 위한 비즈니스 제휴를 발표했습니다. 비즈니스 협력의 일환으로. 유럽으로의 철도 연결과 관련하여 The Way-easy는 상당한 규모의 고객 기반을 보유하고 있습니다. 상호보완성의 이점을 기반으로 협력이 성장하는 환경에서 새로운 남부 트랜스-카스피 항로는 매우 중요하며 미래의 잠재력을 가지고 있습니다.

2022년 XNUMX월: Alstom과 ENGIE는 유럽 철도 화물용 연료 전지 시스템에 청정 수소를 공급하기 위해 파트너십을 맺었습니다. 협약의 요구 사항에 따라 수소 동력 철도 차량 개발의 선두 주자인 알스톰은 전기가 통하지 않는 지역에서 전기 기관차를 운행할 수 있는 수소 기반 연료 전지 시스템을 개발하고 있습니다.

중국-유럽 철도 화물 운송 시장 보고서 - 목차

1. 소개

1.1 연구 가정

1.2 연구 범위

2. 연구 방법론

2.1 분석 방법

2.2 연구 단계

3. 행정상 개요

4. 시장 통찰력 역학

4.1 현재 시장 시나리오

4.2 시장 개관

4.3 시장 역 동성

4.3.1 드라이버

4.3.2 제한

4.3.3 기회

4.4 가치사슬/공급사슬 분석

4.5 포터 5 포스 분석

신규 참가자의 4.5.1 위협

4.5.2 구매자/소비자의 교섭력

4.5.3 공급 업체의 협상력

4.5.4 대체 제품의 위협

4.5.5 경쟁적 경쟁의 강도

4.6 철도 화물 운송의 기술 발전

4.7 글로벌 철도 화물 운송 개요

4.8 철도화물 운송 시장의 가격 분석 및 수익 분석

4.9 드라이 포트에 대한 통찰력

4.10 정부 규제 및 이니셔티브

4.11 철도화물 운송 시장에 대한 지역 통찰력

4.12 COVID-19가 시장에 미치는 영향

5. 시장 세분화

5.1 화물 유형별

5.1.1 컨테이너 운송(복합운송)

5.1.2 비컨테이너화

5.1.3 액체 벌크

5.2 서비스 유형

5.2.1 운송

5.2.2 운송과 관련된 서비스

6. 경쟁 구도

6.1 개요 (시장 집중도, 주요 업체)

6.2 회사 프로필(합병, 인수, 합작 투자, 협력 및 계약 포함)

6.2.1 Deutsche Bahn AG(DB 그룹)

6.2.2 유나이티드 소포 서비스(United Parcel Service Inc.)

6.2.3 러시아 철도(RZD)

6.2.4 중국 철도(CR) 공사

6.2.5 JSC 연합 운송 및 물류 회사

6.2.6 도이치 포스트 DHL 그룹

6.2.7 케리 물류

6.2.8 극동 랜드 브리지 주식회사

6.2.9 코레일

6.2.10 인터레일 그룹

6.2.11 수녀 물류

6.2.12 카자흐스탄 테미르 졸리(KTZ)

6.2.13 베이징 Changjiu 물류

6.2.14 Hellmann 전세계 물류

6.2.15 HLT 국제 물류

6.2.16 DSV

6.2.17 무한 Han'ou 국제 물류 Co*

7. 시장 기회 및 미래 동향

8. 부록

8.1 중국-유럽 간 철도노선 및 화물열차 통찰

8.2 대외 무역 통계 - 철도로 수입 및 수출되는 주요 제품에 대한 통찰력(중국-유럽)

중국-유럽 철도 화물 운송 산업 세분화

철도화물 운송은 철도와 기차를 사용하여 육상에서화물을 운송하는 것입니다. 다양한 종류의 상품을 운송하거나 화주와 목적지 사이의 일부 운송에 사용할 수 있습니다. 경제 평가 및 경제 부문의 기여도, 시장 개요, 주요 부문에 대한 시장 규모 추정, 시장 부문의 새로운 트렌드, 시장 역학 및 지리적 요인을 포함한 중국-유럽 철도 운송 시장에 대한 완전한 배경 분석 동향 및 COVID-19 영향이 보고서에 포함됩니다.

중국-유럽 철도 화물 운송 시장은 화물 유형(컨테이너화, 비컨테이너화, 액체 벌크) 및 서비스 유형(운송, 운송과 관련된 서비스)별로 분류됩니다. 이 보고서는 위의 모든 세그먼트에 대한 시장 규모와 볼륨(천 미터톤) 및 가치(미화 XNUMX억 달러)의 예측을 제공합니다.

| 화물 유형별 | |

| 컨테이너화(복합운송) | |

| 비컨테이너화 | |

| 액체 벌크 |

| 서비스 종류 | |

| 운송 | |

| 교통과 관련된 서비스 |

중국-유럽 철도 운송 시장 조사 FAQ

중국-유럽 철도화물 운송 시장은 얼마나 큽니까?

중국-유럽 철도 운송 시장 규모는 12.70년 2024억 25.99만 달러에 이르고 연평균 40.30% 성장하여 2029년 XNUMX억 XNUMX만 달러에 달할 것으로 예상됩니다.

현재 중국-유럽 철도화물 운송 시장 규모는 얼마입니까?

2024년 중국-유럽 철도화물 운송 시장 규모는 12.70억 XNUMX만 달러에 달할 것으로 예상됩니다.

중국-유럽 철도 운송 시장의 핵심 플레이어는 누구입니까?

China Railway Corporation, Deutsche Post DHL Group, 합자 회사 United Transport and Logistics Company Eurasian Rail Alliance, Far East Land Bridge Ltd. 및 DSV는 중국-유럽 철도 화물 운송 시장에서 운영되는 주요 회사입니다.

이 중국-유럽 철도 화물 운송 시장은 몇 년 동안 다루며, 2023년 시장 규모는 얼마나 됩니까?

2023년 중국-유럽 철도 화물 운송 시장 규모는 10.08억 2020천만 달러로 추산됩니다. 이 보고서는 2021년, 2022년, 2023년, 2024년 동안 중국-유럽 철도 화물 운송 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2025년, 2026년, 2027년, 2028, 2029년 동안 중국-유럽 철도 화물 운송 시장 규모를 예측합니다. 그리고 XNUMX.

중국-유럽 철도 화물 운송 산업 보고서

Mordor Intelligence™ Industry Reports에서 생성한 2024년 중국-유럽 철도 화물 운송 시장 점유율, 규모 및 매출 성장률에 대한 통계. 중국-유럽 철도 운송 분석에는 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 산업 분석 샘플을 무료 보고서 PDF 다운로드로 받으십시오.