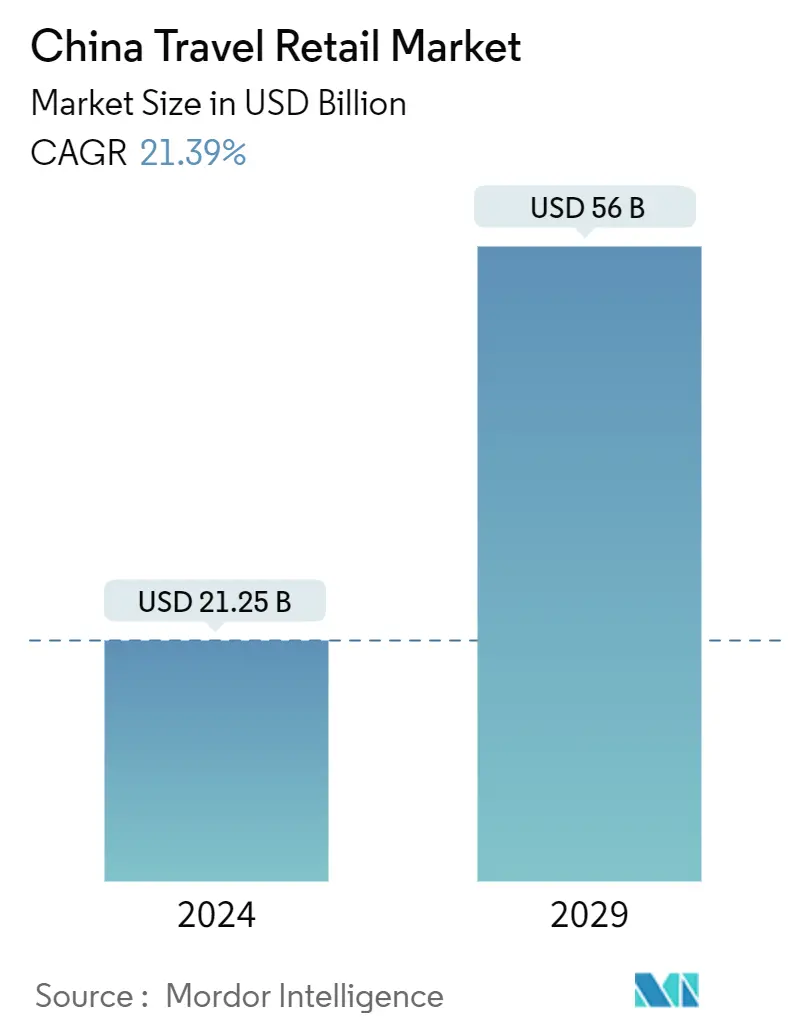

중국 여행 소매 시장 규모

| 학습 기간 | 2020 - 2029 |

| 산정기준연도 | 2023 |

| 시장 규모(2024년) | USD 21.25 십억 |

| 시장 규모(2029년) | USD 56 십억 |

| CAGR(2024~2029) | 21.39 % |

| 시장 집중 | 중급 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

중국 여행 소매 시장 분석

중국 여행 소매 시장 규모는 21.25년 2024억 56천만 달러로 추산되며, 예측 기간(2029~21.39) 동안 연평균 성장률(CAGR) 2024%로 성장해 2029년까지 XNUMX억 XNUMX천만 달러에 이를 것으로 예상됩니다.

중국의 여행 소매 산업은 몇 가지 주요 요인에 의해 빠르게 성장하는 부문으로 부상했습니다. 첫째, 가처분 소득 증가와 중국 소비자의 풍요로움 증가로 국내외 여행이 급증하면서 공항, 기차역, 주요 관광지 등 교통 허브에서 소매 제품과 서비스에 대한 수요가 활발해졌습니다. 이러한 추세는 공항, 고속철도망 등 교통 인프라의 확장으로 인해 더욱 가속화되고, 여행자의 접근성과 편의성이 향상되어 승객 수와 소매 판매가 증가합니다. 또한, 특히 하이난성 지역을 중심으로 한 중국 정부의 면세 쇼핑 지원 정책은 면세 인센티브와 광범위한 명품 및 프리미엄 제품으로 중국 관광객을 유치함으로써 여행 소매 산업의 성장에 기여했습니다.

또한, 전자상거래 플랫폼과 여행 소매 채널을 통합하여 중국인 여행자의 쇼핑 경험에 혁명을 일으켰습니다. 이를 통해 중국인 여행자는 온라인으로 제품을 사전 주문하고 공항이나 기타 여행 허브에서 제품을 수령할 수 있게 되어 편의성이 향상되고 판매가 촉진되었습니다. 더욱이, 업계가 럭셔리 및 프리미엄 브랜드에 집중하는 것은 패션, 화장품, 전자제품 등의 카테고리에서 고급 제품에 대한 강한 성향을 보인 중국 소비자의 선호와 일치합니다. 코로나19 사태에도 불구하고 중국 여행 소매 업계는 여행 제한이 점진적으로 완화되면서 승객 수와 소매 판매가 회복되는 등 회복력과 적응성을 보여주었습니다.

중국 여행 소매 시장 동향

면세점 확대로 시장 주도

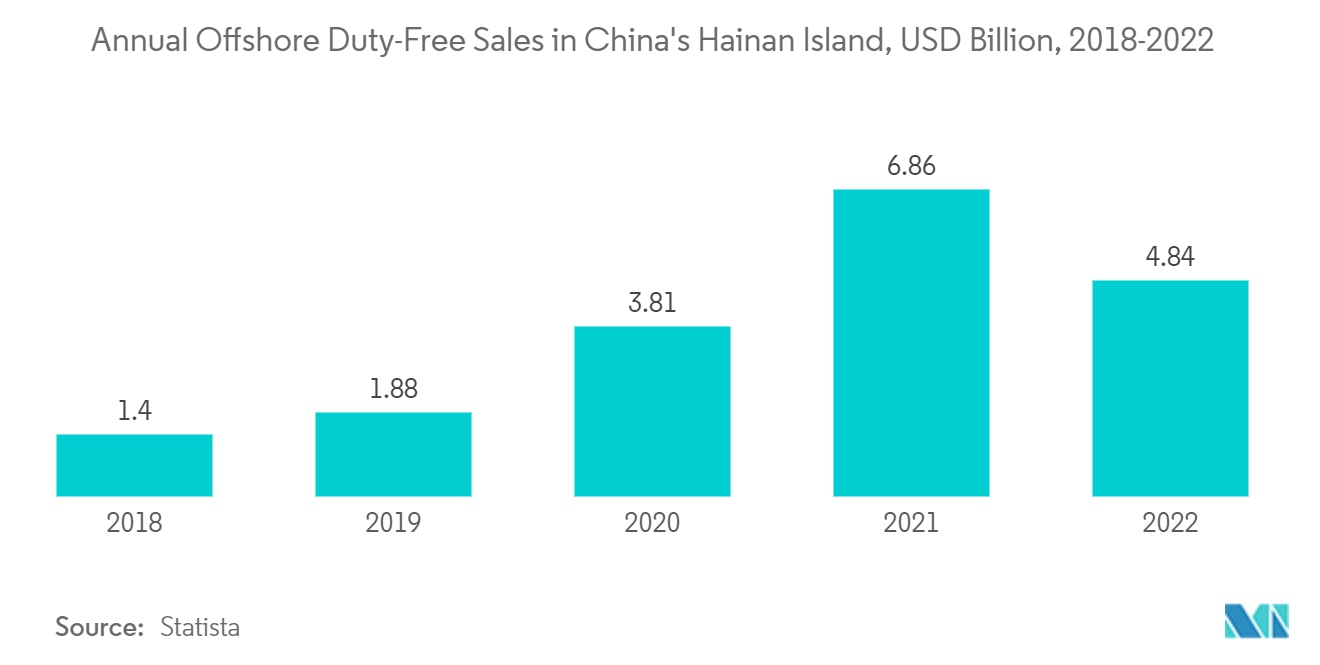

중국에서의 면세쇼핑은 공항, 항구, 기차역, 국경 통과 등 특정 지역에 위치한 지정된 소매점에서 여행자가 수입관세, 부가가치세를 납부하지 않고 특정 제품을 구매할 수 있는 상품을 구매하는 관행을 말합니다. (VAT) 또는 일반적으로 소매 상품에 부과되는 기타 세금입니다. 중국 정부는 중국 내 면세 쇼핑을 규제하며 특정 정책과 규정의 적용을 받습니다.

중국에서 가장 유명한 면세 쇼핑 지역 중 하나는 면세 쇼핑 천국으로 알려진 하이난 성입니다. 중국 정부는 '하이난 자유 무역항' 이니셔티브를 시행하여 하이난에서의 면세 쇼핑 정책을 확대했습니다. 이 계획에 따라 하이난을 방문하는 여행객의 연간 면세 쇼핑 할당량이 대폭 늘어났으며, 적격 제품의 범위가 전자제품, 스포츠 장비, 건강관리 제품 등 추가 카테고리를 포함하도록 확대되었습니다. 면세 쇼핑 할당량을 더욱 늘려 여행객들이 하이난을 방문하는 동안 더 높은 가치의 면세품을 구매할 수 있게 되었습니다.

하이난의 면세 쇼핑 확대는 하이난이 중국 최고의 관광지이자 쇼핑 허브로서 명성을 높이는 데 기여했습니다. 많은 국내외 관광객을 유치하여 소매 판매를 촉진하고 지역 경제 성장을 촉진했습니다.

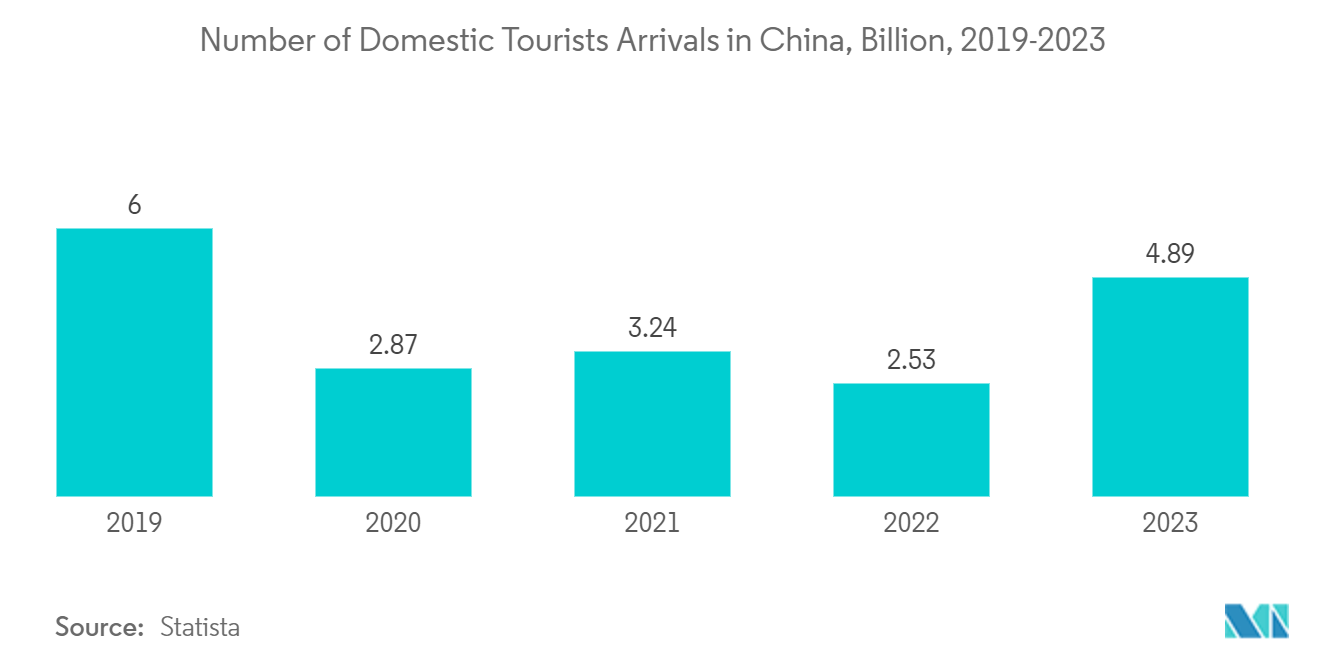

국내 관광의 증가로 시장 성장 촉진

국내 관광의 급증으로 인해 공항, 기차역, 중국 전역의 주요 관광지 등 교통 허브의 승객 수가 크게 증가했습니다. 이러한 국내 여행객의 유입으로 인해 여행 소매점 내 방문 횟수와 소비자 지출이 증가했으며, 이러한 지역에서 운영되는 소매업체와 브랜드의 매출과 수익 성장이 촉진되었습니다.

특히 하이난성 지역을 중심으로 한 중국 정부의 면세쇼핑 지원 정책은 국내 관광산업과 여행소매 시장 성장에 기여했다. 하이난과 같은 면세 쇼핑 지역을 방문하는 국내 관광객은 면세 쇼핑 인센티브와 다양한 면세 제품을 즐길 수 있어 이 지역의 소비자 지출을 촉진하고 경제 활동을 자극할 수 있습니다.

중국의 여행 소매점은 관광 경험과 점점 더 통합되어 가이드 투어, 문화 활동, 엔터테인먼트 옵션과 같은 부가가치 서비스를 제공하여 국내 관광객을 유치하고 있습니다. 이러한 통합은 국내 여행자의 전반적인 여행 경험을 향상시켜 여행 소매 환경에서 더 많은 시간과 돈을 소비하도록 장려합니다.

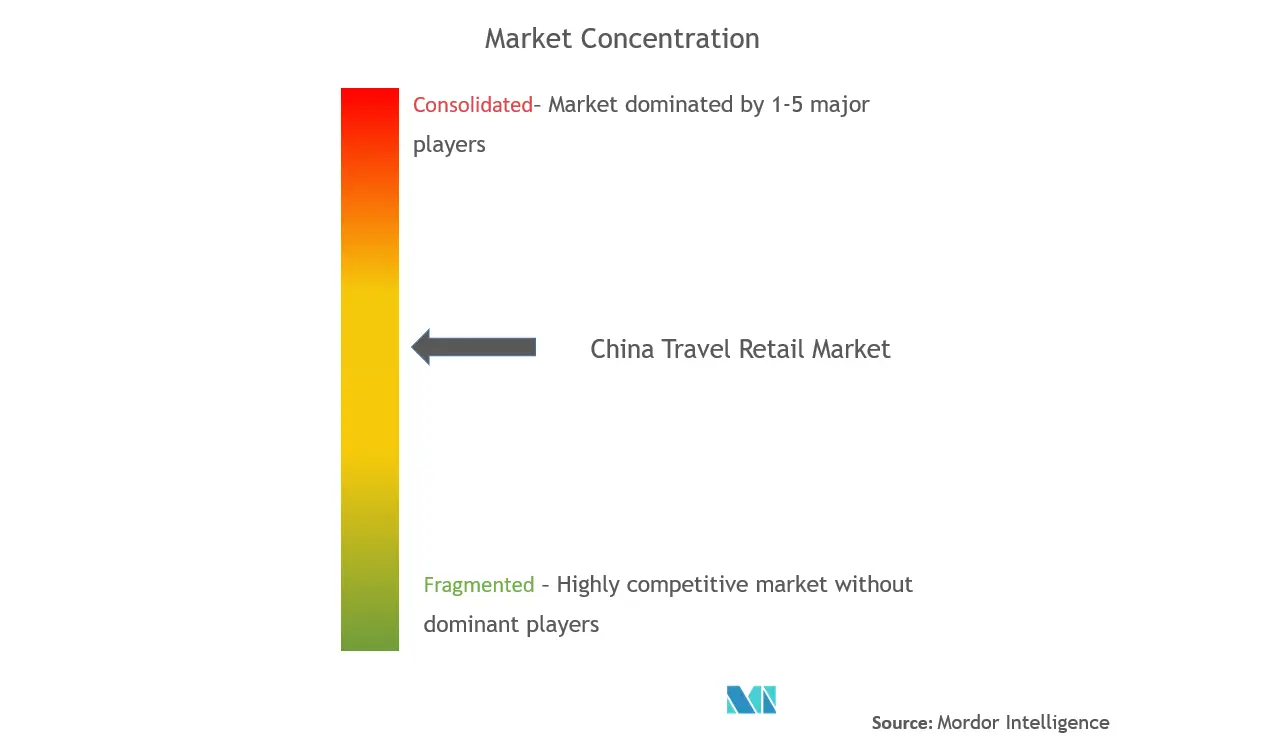

중국 여행 소매 산업 개요

중국 여행 소매 시장은 교통 허브 내에서 증가하는 소비자 수요의 일부를 포착하기 위해 경쟁하는 다양한 플레이어가 특징입니다. 중국의 여행 소매 시장은 경쟁이 매우 치열하며, 중국 여행자의 관심을 끌기 위해 국내외 플레이어가 경쟁하고 있습니다. 경쟁 환경은 다양한 상품을 제공하고, 독특한 쇼핑 경험을 제공하며, 디지털 기술을 활용하여 여행자의 편의성과 참여도를 높이는 것이 특징입니다. 시장의 주요 업체로는 China Duty-Free Group Co. Ltd, Sunrise Duty-Free, China National Service Corporation, Lagardere Travel Retail 및 DFS Group이 있습니다.

중국 여행 소매 시장 리더

Lagardere 여행 소매

DFS 그룹

선라이즈 면세점

중국국가서비스공사

중국면세그룹유한회사

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

중국 여행 소매 시장 뉴스

- 2024년 XNUMX월: DFS 그룹은 중국의 단편 동영상 플랫폼인 Douyin Life Service와 파트너십을 맺었습니다. 이번 파트너십은 해외 여행 소매 쇼핑 경험을 향상시키는 것을 목표로 하고 있습니다.

- 2023년 XNUMX월: DFS는 Ctrip Global Shopping 및 Unipay International과 전략적 파트너십을 체결했습니다. 이러한 파트너십은 여행 소매 시장의 디지털화를 강화하는 것을 목표로 합니다.

중국 여행 소매 시장 보고서 - 목차

1. 소개

1.1 연구 가정 및 시장 정의

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역학 및 통찰력

4.1 시장 개관

4.2 마켓 드라이버

4.2.1 면세쇼핑의 증가

4.2.2 관광을 지원하는 정부 정책

4.3 시장 제한

4.3.1 수하물 제한사항

4.4 시장 기회

4.4.1 전자상거래와 여행소매의 통합

4.4.2 럭셔리 및 프리미엄 부문에 대한 관심 증가

4.5 가치 사슬 분석

4.6 산업 매력도: Porter의 다섯 가지 힘 분석

신규 참가자의 4.6.1 위협

4.6.2 구매자/소비자의 교섭력

4.6.3 공급 업체의 협상력

4.6.4 대체 제품의 위협

4.6.5 경쟁적 경쟁의 강도

4.7 COVID-19가 시장에 미치는 영향

4.8 업계의 기술 발전에 대한 통찰력

5. 시장 세분화

5.1 제품 유형별

5.1.1 패션 및 액세서리

5.1.2 주얼리 및 시계

5.1.3 와인과 주류

5.1.4 식품 및 제과

5.1.5 향수 및 화장품

5.1.6 담배

5.1.7 기타

5.2 유통 채널별

5.2.1 공항

5.2.2 기차역

5.2.3 기타

6. 경쟁 구도

6.1 시장 집중도 개요

6.2 회사 프로필

6.2.1 중국면세점그룹

6.2.2 라가르데르 여행 소매

6.2.3 DFS 그룹

6.2.4 선라이즈 면세점

6.2.5 중국 국가서비스공사

6.2.6 로레알

6.2.7 스타벅스

6.2.8 삼성 전자

6.2.9 화웨이 기술

6.2.10 하겐다즈 중국*

- *완벽하지 않은 목록

7. 미래 시장 동향

8. 면책 조항 및 회사 소개

중국 여행 소매 산업 세분화

중국 여행 소매 시장은 공항, 기차역, 주요 관광지, 국경 통과 등 교통 허브 내에서 운영되며 여행자의 요구에 부응하는 소매 부문을 말합니다. 중국의 여행 소매 시장은 제품 유형과 유통 채널별로 분류됩니다. 제품 유형별로 시장은 패션 및 액세서리, 보석 및 시계, 와인 및 주류, 식품 및 제과, 향수 및 화장품, 담배 및 기타(문구, 전자제품 등)로 분류됩니다. 유통 채널에 따라 시장은 공항, 기차역 및 기타(국경, 시내)로 분류됩니다. 이 보고서는 위의 모든 부문에 대한 중국 여행 소매 시장의 시장 규모와 예측을 가치(USD)로 제공합니다.

| 제품 유형별 | |

| 패션 및 액세서리 | |

| 보석 및 시계 | |

| 와인 & 주류 | |

| 식품 및 제과 | |

| 향수 및 화장품 | |

| 담배 | |

| 기타 |

| 유통 채널 별 | |

| 공항 | |

| 철도역 | |

| 기타 |

중국 여행 소매 시장 조사 FAQ

중국 여행 소매 시장은 얼마나 큽니까?

중국 여행 소매 시장 규모는 21.25년 2024억21.39만 달러에 이르고 연평균 56% 성장해 2029년에는 XNUMX억XNUMX만 달러에 달할 것으로 예상된다.

현재 중국 여행 소매 시장 규모는 얼마입니까?

2024년 중국 여행 소매 시장 규모는 21.25억 XNUMX만 달러에 달할 것으로 예상됩니다.

중국 여행 소매 시장의 핵심 플레이어는 누구입니까?

Lagardere Travel Retail, DFS Group, Sunrise Duty-Free, China National Service Corporation 및 China Duty Free Group Co. Ltd는 중국 여행 소매 시장에서 활동하는 주요 회사입니다.

이 중국 여행 소매 시장은 몇 년 동안 다루며, 2023년 시장 규모는 얼마였습니까?

2023년 중국 여행 소매 시장 규모는 16.70억 2020천만 달러로 추산됩니다. 이 보고서는 2021년, 2022년, 2023년, 2024년 동안 중국 여행 소매 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2025년, 2026년, 2027년, 2028년, 2029년, XNUMX년 동안 중국 여행 소매 시장 규모를 예측합니다.

중국 여행 소매 산업 보고서

Mordor Intelligence™ Industry Reports에서 생성한 2024년 중국 여행 소매 시장 점유율, 규모 및 매출 성장률에 대한 통계. China Travel Retail 분석에는 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 산업 분석 샘플을 무료 보고서 PDF 다운로드로 받으십시오.