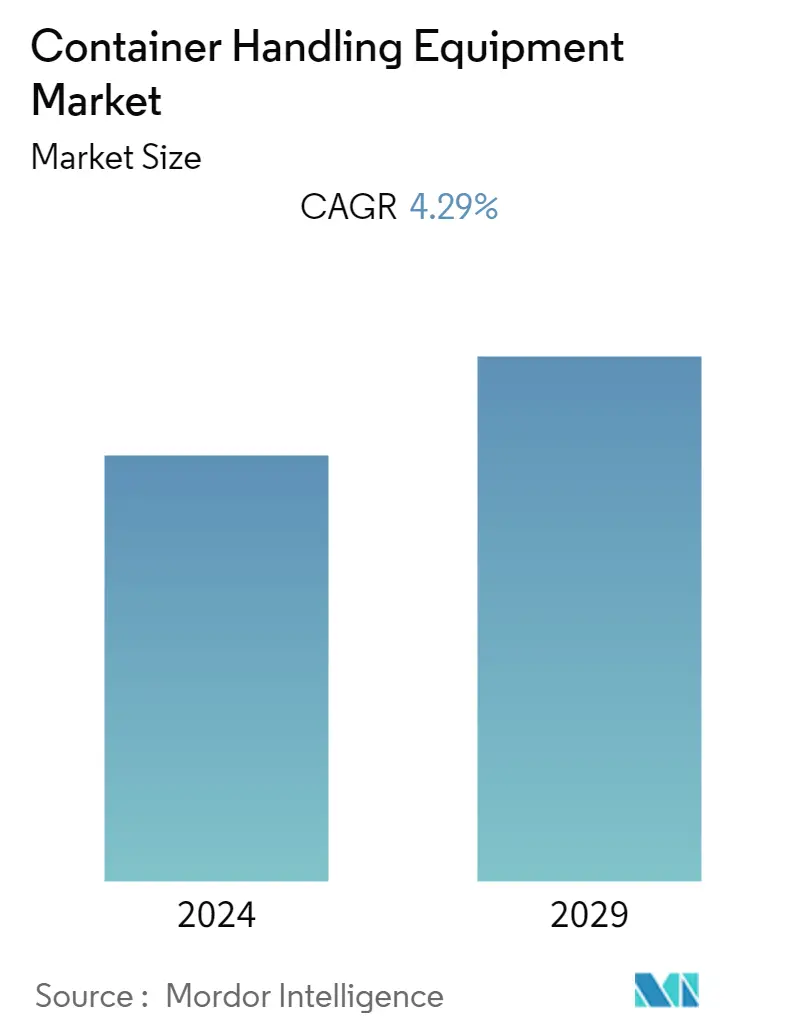

컨테이너 취급 장비 시장 규모

| 학습 기간 | 2019 - 2029 |

| 산정기준연도 | 2023 |

| CAGR | 4.29 % |

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 아시아 태평양 |

| 시장 집중 | 중급 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

컨테이너 취급 장비 시장 분석

컨테이너 취급 장비 시장의 가치는 올해 7.34억 9.43천만 달러이며 향후 4.29년까지 XNUMX억 XNUMX천만 달러로 성장하여 예측 기간 동안 매출 기준으로 연평균 성장률(CAGR) XNUMX%를 기록할 것으로 예상됩니다.

중기적으로 국제 상업의 확장과 화물 운송에 대한 수요 증가는 최근 수십 년 동안 세계 경제 발전을 정의했습니다. 대규모 수출입에 수반되는 대규모 제조 시설로 인해 중국, 인도 등 아시아 태평양 국가는 세계화 및 산업화로 인해 가장 높은 성장률을 기록할 것으로 예상됩니다.

항만 터미널의 자동화 추세, 전자 상거래 산업의 성장, 전기 및 하이브리드 장비에 대한 요구 사항 증가, 생산 현장 노동에 대한 예방 조치 및 엄격한 배출 기준 강조 등은 컨테이너 처리 장비 시장에서 혁신적인 비즈니스 기회를 제공합니다. .

컨테이너 취급 장비 시장은 항만 터미널 자동화, 성장하는 전자 상거래 산업, 전기 및 하이브리드 장비에 대한 수요 증가로 인해 혁신적인 새로운 기회를 볼 수 있으며 생산 현장의 작업자 안전과 엄격한 배출에 중점을 둡니다. 표준.

컨테이너 취급 장비 시장 동향

컨테이너 취급 장비의 전기화에 대한 강조

세계 경제 성장과 산업화 증가로 인해 다양한 분야에서 컨테이너 취급 장비에 대한 수요가 증가하고 있습니다. 광범위한 응용 분야로 인해 건설, 제조, 항만 취급과 같은 산업에서 사용되는 것이 매출 증가의 원인입니다.

취급 장비 판매를 촉진하는 또 다른 요인은 특히 인도, 브라질, 싱가포르 및 멕시코와 같은 개발 도상국에서 전자 상거래, 소매 및 물류 산업의 급속한 확장입니다.

환경 효율성은 화물 및 자재 취급에 매우 중요해졌습니다. 전 세계의 항구와 터미널이 에너지 효율성을 향상하고 배출가스를 줄이는 방향으로 전환함에 따라 전기화는 업계 전반을 휩쓸고 있는 최신 트렌드입니다. 항만 장비의 전기화는 배출량을 크게 줄이는 것으로 입증되었습니다. 국가들이 배출량 감소에 초점을 맞추면서 전기 및 하이브리드 전기 컨테이너의 채택은 앞으로 더욱 증가할 것으로 예상됩니다.

또한, 일부 전자상거래 기업은 배송 시간을 단축하면서 제품 적재 및 픽업 속도를 높이기 위해 자율주행 및 전동 지게차에 막대한 투자를 하는 등 새로운 전략을 개발하고 있습니다. CO2 배출을 규제하기 위해 전 세계적으로 디젤 차량에 대한 엄격한 배출 기준으로 인해 제조업체는 보다 환경 친화적인 지게차 모델을 제공하게 되었습니다. 또한 이와 관련된 정부 이니셔티브는 예측 기간 동안 시장의 수요를 증가시킵니다.

보다 엄격한 배출 규제로 인해 컨테이너 처리 장비 제조업체는 전력 성능을 희생하지 않고 제품의 에너지 효율성을 향상시켜야 할 수도 있습니다. 환경 보호국(EPA)의 오프로드 차량/장비(건설, 농업 광업 및 자재 취급 장비 포함)에 대한 새로운 배출 기준에 따라 새로 구입한 모든 야드 트럭 및 비 야드 트럭 장비는 항구 또는 항구로 반입됩니다. 복합 철도 조차장은 Tier 4 최종 오프로드 엔진이나 연식(MY) 2010 또는 최신 온로드 엔진을 포함해야 합니다. 따라서 제조업체는 새로운 컨테이너 취급 장비에 Tier 4 엔진 기술을 점차적으로 채택하고 있습니다.

지게차 기술의 발전으로 모든 사람이 창고 환경을 더욱 안전하게 만들 수 있습니다. 예를 들어, 빠른 회전을 더 간단하게 만들어 지게차 사고 가능성을 줄일 수 있습니다. 근로자는 다치거나 일자리를 잃지 않을 것이며 생산성 비율은 동일하게 유지될 수 있습니다. 또한 사고율이 떨어지면 지게차 수리에 필요한 횟수가 줄어듭니다.

위에서 언급한 전 세계적 개발로 인해 예측 기간 동안 컨테이너 처리 장비에 대한 수요가 증가할 가능성이 높습니다.

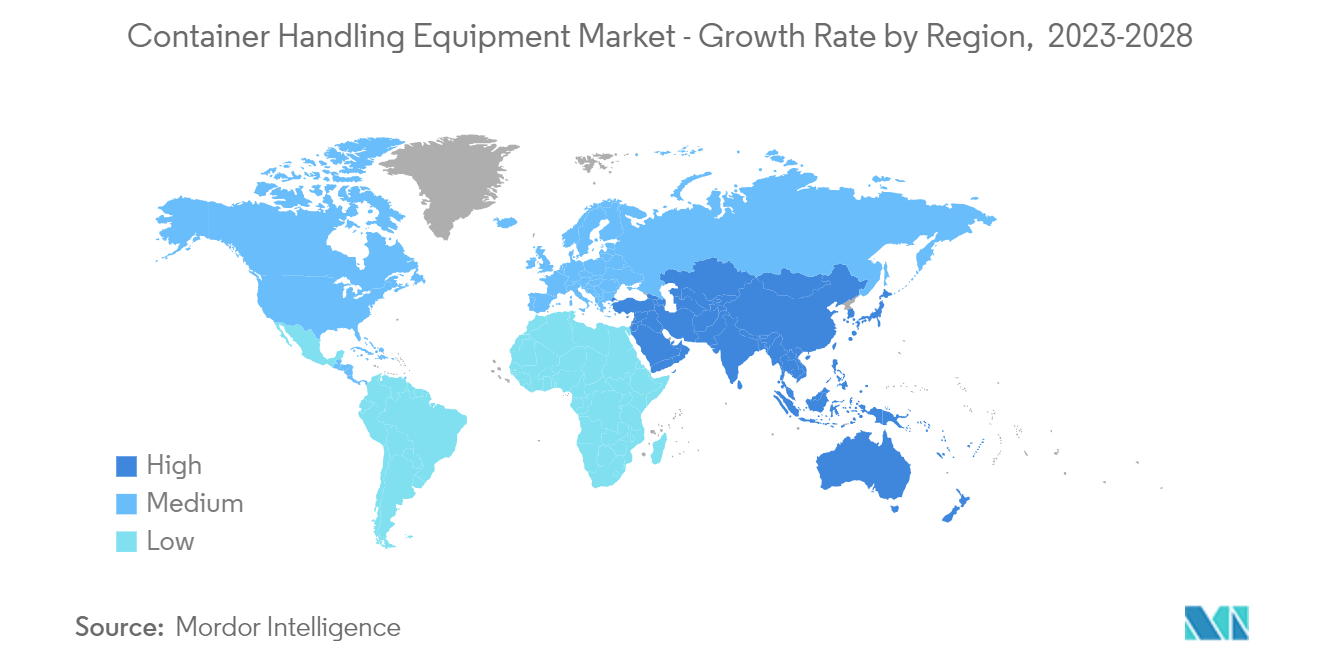

아시아 태평양은 시장 리더로 남아 있습니다.

아시아 태평양 지역은 중국, 인도 등 세계 주요 개발도상국으로 구성되어 있으며, 원자재 및 최종 제품에 대한 수요가 높아 대량의 컨테이너를 수출입하고 있습니다.

중국은 아시아태평양 지역의 주요 국가 중 하나로, 경제 성장에 힘입어 가장 높은 수준의 산업 활동을 펼치고 있습니다. 중국에는 34개의 컨테이너 항구와 2,000개의 소규모 항구가 있습니다. 상하이는 43.3만 TEU를 처리할 수 있는 세계 최대의 항구입니다.

국가의 성장률은 높지만 점진적으로 중간 수준으로 이동하고 있습니다(인구가 노령화되고 경제가 투자에서 소비로, 제조에서 서비스로, 외부 수요에서 내부 수요로 재조정됨에 따라). 그러나 중국의 낮은 인건비와 재료비로 인해 많은 기업이 중국에서 제품을 생산하고 나중에 필요한 목적지로 수출합니다. 이는 중국이 세계 최고의 수출국으로 자리매김하는 데 도움이 되었습니다.

최근 몇 년 동안 중국의 항구 건설은 크게 발전하여 화물 및 컨테이너 처리량 측면에서 세계 10대 항구 중 40개가 중국에 있습니다. 양산항은 상하이항의 주요 부분으로 전체 컨테이너 처리량의 40% 이상을 차지하는 대규모 컨테이너 처리량을 자랑한다. XNUMX단계 개통으로 상하이항의 연간 컨테이너 처리량은 XNUMX천만 TEU를 초과하게 되는데, 이는 미국 모든 항구의 연간 컨테이너 처리량을 합친 것과 맞먹는다.

인도는 아시아 태평양 지역의 주요 국가 중 하나이며, 경제 성장에 힘입어 수출입 활동이 활발하게 이루어지고 있습니다. 뭄바이 항구는 이 나라에서 가장 크고 가장 바쁜 항구이다.

항만운송수로부에 따르면 인도에서 가장 바쁜 국영 컨테이너 관문인 JNPA(Jawaharlal Nehru Port Authority)가 처리한 물동량은 전년 동기 4.177만3.222TEU에서 XNUMX만XNUMXTEU로 늘었다.

일본에는 선도적인 화물 취급 기계 제조업체가 많이 있으며, 현지 회사는 일본 항구용 화물 취급 장비의 설계 및 제조를 독점했습니다. 그들은 디자인, 제조, 품질에 있어서 독특한 기준을 가지고 있었습니다. 따라서 다른 나라의 제품이 일본 시장에 진출하기까지는 많은 노력이 필요했습니다.

일본은 고령화와 인구 감소 문제에 직면해 있으며, 이는 기업들이 생산성과 안전성을 향상시키기 위해 터미널 컨테이너 처리 자동화와 같은 첨단 기술 개발에 투자하고 있는 이유입니다. 또한 컨테이너 처리 장비의 운영 비용을 줄이기 위해 오래된 장비를 최신 기술로 개조하기 시작했습니다. Kone Cranes와 Kalmar는 오래된 장비에 대한 개조 서비스를 제공하는 많은 회사 중 두 곳입니다. 여기에는 오래된 장비 자동화도 포함됩니다.

지역 전반에 걸쳐 위에서 언급한 개발은 예측 기간 동안 시장의 큰 성장을 목격할 가능성이 높습니다.

컨테이너 취급 장비 산업 개요

Cargotec Corp, Liebherr Group, SANY Group, Hyster-Yale Materials Handling Inc., Konecranes 등과 같은 몇몇 주요 기업이 컨테이너 취급 장비 시장을 장악하고 있습니다. 기업들은 신제품과 첨단 제품의 혁신을 위해 연구개발에 막대한 투자를 하고 있습니다. 전 세계적으로 제조 시설을 확장하면 향후 시장이 성장할 것으로 예상됩니다. 예를 들어,

- 2023년 XNUMX월 Global Ports는 VSC(Vostochnaya Stevedoring Company)의 극동 터미널을 갖추고 있습니다. 그들은 Shanghai Zhenhua Heavy Industry Company(ZPMC)와 항구 컨테이너 처리 장비 구매 의향서에 서명했습니다.

- 2022년 3월, Toyota Material Handling은 Toyota의 XNUMX륜 전동 지게차의 업데이트 버전을 북미에 출시했습니다. 해당 부문에서 가장 많이 판매되는 지게차에 새로운 기능과 기술을 탑재한 새롭게 업데이트된 전동 지게차입니다.

- 2022년 1월 Cargotec의 일부인 Kalmar는 Westport AS와 노르웨이에서 결합 충전 시스템을 갖춘 세계 최초의 전기 리치 스태커를 공급하기로 합의했습니다. 이 주문에는 Cargotec의 2022년 4분기 주문 접수에서 예약된 2022년 Kalmar Complete Care 서비스 계약도 포함되어 있으며 배송은 XNUMX년 XNUMX분기 초로 예정되어 있습니다.

컨테이너 취급 장비 시장의 리더

SANY 그룹

립헬 그룹

코네 크라 네스

카고텍 코퍼레이션

Hyster-Yale 자재 취급, Inc.

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

컨테이너 취급 장비 시장 뉴스

- May 2023: Toyota Material Handling은 세 가지 새로운 전동 지게차 모델을 출시했습니다. 새로운 전기 제품은 사이드엔트리 엔드 라이더, 센터 라이더 스태커, 산업용 견인 트랙터 등의 기능으로 구성됩니다.

- April 2023 : Clark Material Handling Company는 20V 리튬 이온 배터리(Li-ion)가 장착된 모델을 포함하도록 GEX30-40L 및 GEX50-80 전동 지게차 시리즈를 확장했습니다. 새로운 시리즈는 리튬 이온 기술을 적용한 전기 카운터밸런스 트럭 부문의 제품군을 확장했습니다.

컨테이너 취급 장비 시장 보고서 - 목차

1. 소개

1.1 연구 가정

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역 동성

4.1 마켓 드라이버

4.1.1 컨테이너 취급 장비의 전기화에 대한 강조 증가

4.2 시장 제한

4.2.1 높은 자본 비용과 컨테이너 처리 장비의 복잡성 증가

4.3 Porter의 다섯 가지 힘 분석

4.3.1 공급 업체의 협상력

4.3.2 구매자/소비자의 교섭력

신규 참가자의 4.3.3 위협

4.3.4 대체 제품의 위협

4.3.5 경쟁적 경쟁의 강도

5. 시장 세분화(가치 기준 시장 규모(USD))

5.1 장비 유형별

5.1.1 지게차

5.1.2 스태킹 크레인

5.1.3 모바일 하버 크레인

5.1.4 고무 타이어 갠트리 크레인

5.2 추진방식별

디젤 5.2.1

5.2.2 전기

5.2.3 하이브리드

5.3 지역별

5.3.1 북미

5.3.1.1 미국

5.3.1.2 캐나다

5.3.1.3 북미의 나머지 지역

5.3.2 유럽

5.3.2.1 독일

5.3.2.2 영국

5.3.2.3 프랑스

5.3.2.4 이탈리아

5.3.2.5 스페인

유럽의 5.3.2.6 기타 지역

5.3.3 아시아 태평양

5.3.3.1 인도

5.3.3.2 중국

5.3.3.3 일본

5.3.3.4 한국

5.3.3.5 아시아 태평양 지역

5.3.4 나머지 국가

5.3.4.1 남아메리카

5.3.4.2 중동 및 아프리카

6. 경쟁 구도

6.1 벤더 시장 점유율

6.2 회사 프로필*

6.2.1 카고텍 주식회사

6.2.2 Liebherr 그룹

6.2.3 SANY 그룹

6.2.4 상하이 진화 중공업(ZPMC)

6.2.5 Hyster-Yale 자재 취급 Inc.

6.2.6 안후이 HELI 지게차 그룹 유한 회사

6.2.7 호이스트 자재 취급 Inc.

6.2.8 CVS 페라리 SpA

6.2.9 Lonking Holdings 제한

6.2.10 코네크레인

7. 시장 기회 및 미래 동향

컨테이너 취급 장비 산업 세분화

컨테이너 취급 장비는 컨테이너를 한 장소에서 다른 장소로 운반하는 데 사용됩니다. 컨테이너 취급 장비는 항만, 물류, 창고 산업 등에서 널리 사용됩니다.

컨테이너 취급 장비 시장은 장비 유형, 추진 유형 및 지역별로 분류됩니다. 장비 유형에 따라 시장은 지게차, 스태킹 크레인, 이동식 항구 크레인 및 고무 타이어 갠트리 크레인으로 분류됩니다. 추진 유형에 따라 시장은 디젤, 전기, 하이브리드로 분류됩니다. 지역에 따라 시장은 북미, 유럽, 아시아 태평양 및 기타 지역으로 분류됩니다. 각 부문에 대해 시장 규모 및 예측은 가치(USD)를 기준으로 수행됩니다.

| 장비 유형별 | |

| 지게차 | |

| 스태킹 크레인 | |

| 모바일 하버 크레인 | |

| 고무 피로 갠트리 크레인 |

| 추진 유형별 | |

| 디젤 | |

| 전기 | |

| 잡종 |

| 지리학 | ||||||||

| ||||||||

| ||||||||

| ||||||||

|

컨테이너 취급 장비 시장 조사 FAQ

현재 컨테이너 취급 장비 시장 규모는 얼마입니까?

컨테이너 취급 장비 시장은 예측 기간(4.29-2024) 동안 2029%의 CAGR을 기록할 것으로 예상됩니다.

컨테이너 처리 장비 시장의 핵심 플레이어는 누구입니까?

SANY Group, Liebherr Group, Konecranes, Cargotec Corporation 및 Hyster-Yale Materials Handling, Inc.는 컨테이너 취급 장비 시장에서 활동하는 주요 회사입니다.

컨테이너 처리 장비 시장에서 가장 빠르게 성장하는 지역은 어디입니까?

아시아 태평양은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

컨테이너 처리 장비 시장에서 가장 큰 점유율을 차지하는 지역은 어디입니까?

2024년에는 아시아 태평양 지역이 컨테이너 취급 장비 시장에서 가장 큰 시장 점유율을 차지합니다.

이 컨테이너 처리 장비 시장은 몇 년 동안 다루나요?

이 보고서는 2019, 2020, 2021, 2022 및 2023년 동안 컨테이너 처리 장비 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2024, 2025, 2026, 2027, 2028 및 2029년 동안 컨테이너 처리 장비 시장 규모를 예측합니다.

컨테이너 취급 장비 산업 보고서

Mordor Intelligence™ 산업 보고서에서 작성된 2024년 컨테이너 처리 장비 시장 점유율, 규모 및 매출 성장률에 대한 통계입니다. 컨테이너 처리 장비 분석에는 2024년부터 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 얻다 무료 보고서 PDF 다운로드로 제공되는 업계 분석 샘플입니다.