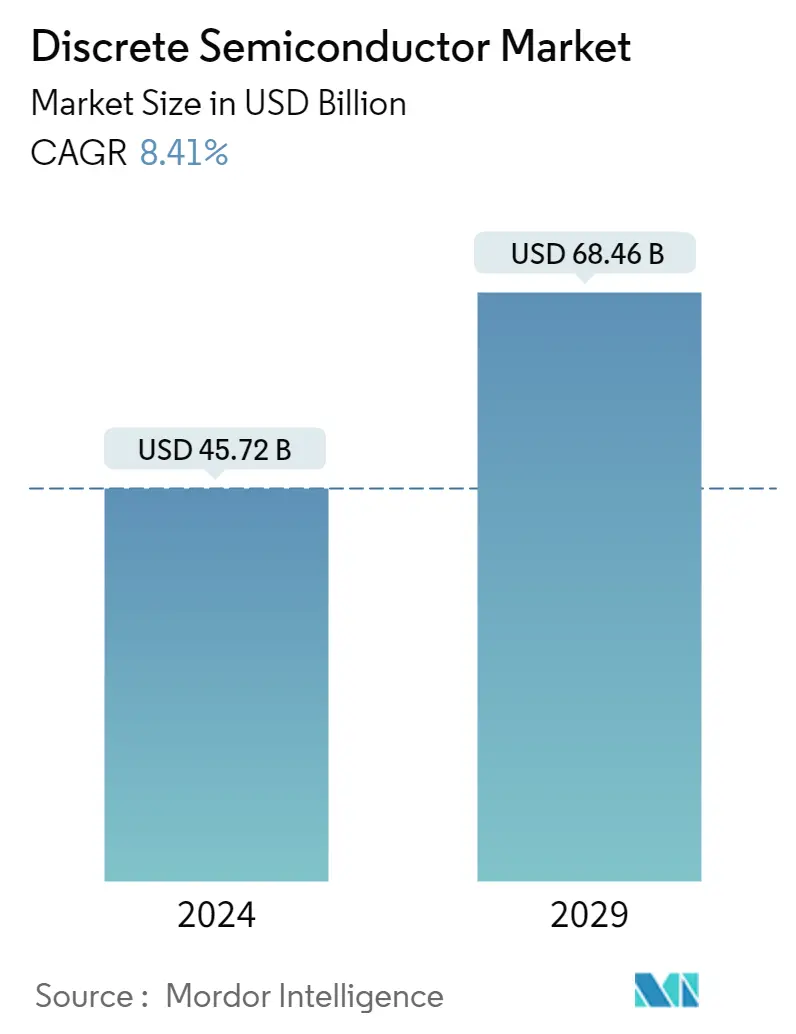

디스크리트 반도체 시장 규모

| 학습 기간 | 2019 - 2029 |

| 시장 규모(2024년) | USD 45.72 십억 |

| 시장 규모(2029년) | USD 68.46 십억 |

| CAGR(2024~2029) | 8.41 % |

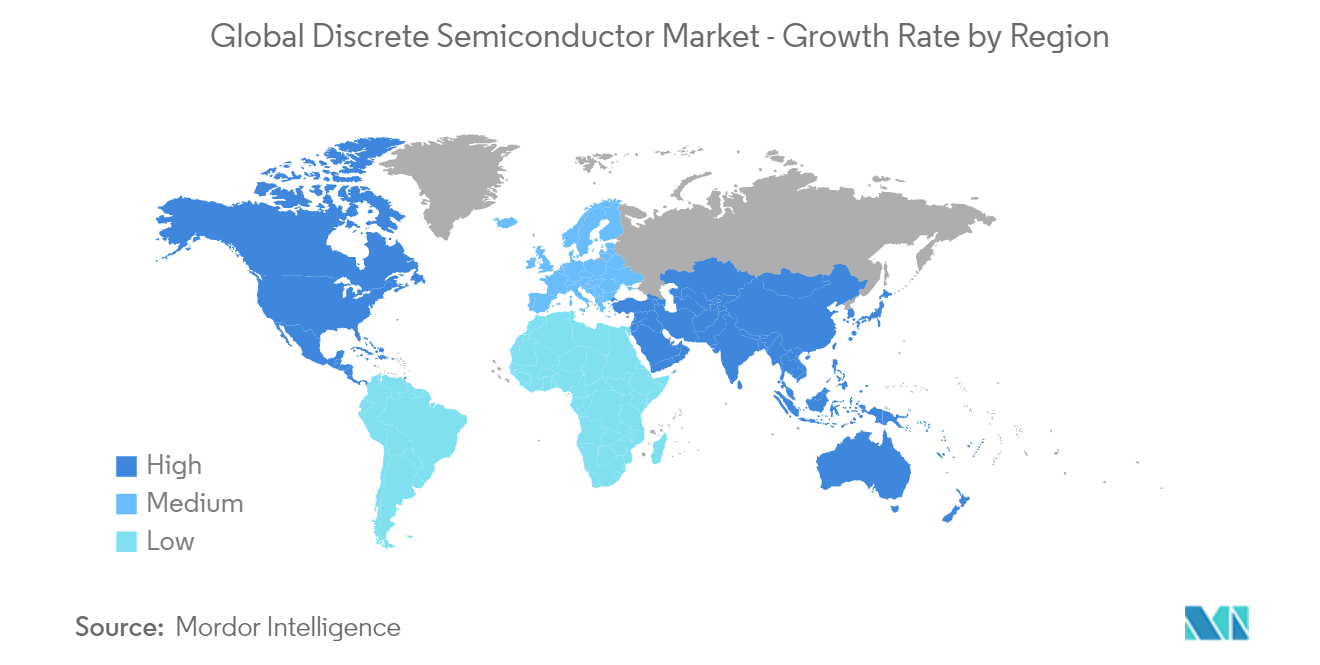

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 아시아 태평양 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

디스크리트 반도체 시장 분석

디스크리트 반도체 시장 규모는 45.72년에 2024억 68.46천만 달러로 추산되며, 2029년에는 8.41억 2024천만 달러에 달할 것으로 예상되며, 예측 기간(2029~XNUMX) 동안 연평균 성장률(CAGR) XNUMX%로 성장할 것으로 예상됩니다.

디스크리트 반도체 시장은 전자 제품 및 소형화 전반에 걸쳐 전력을 관리해야 할 필요성이 증가함에 따라 성장하고 있습니다. 패키지 크기의 감소는 전력 손실에 반비례합니다. 예를 들어, NXP 반도체는 동일한 전력 성능을 유지함으로써 트랜지스터 범위의 패키징 크기를 55% 줄였습니다. 또한 Diodes Incorporated는 DFN40에 패키지된 4008V 정격 DMTH60LFDFWQ 및 6016V 정격 DMTH2020LFDFWQ 자동차 호환 MOSFET을 출시했습니다.

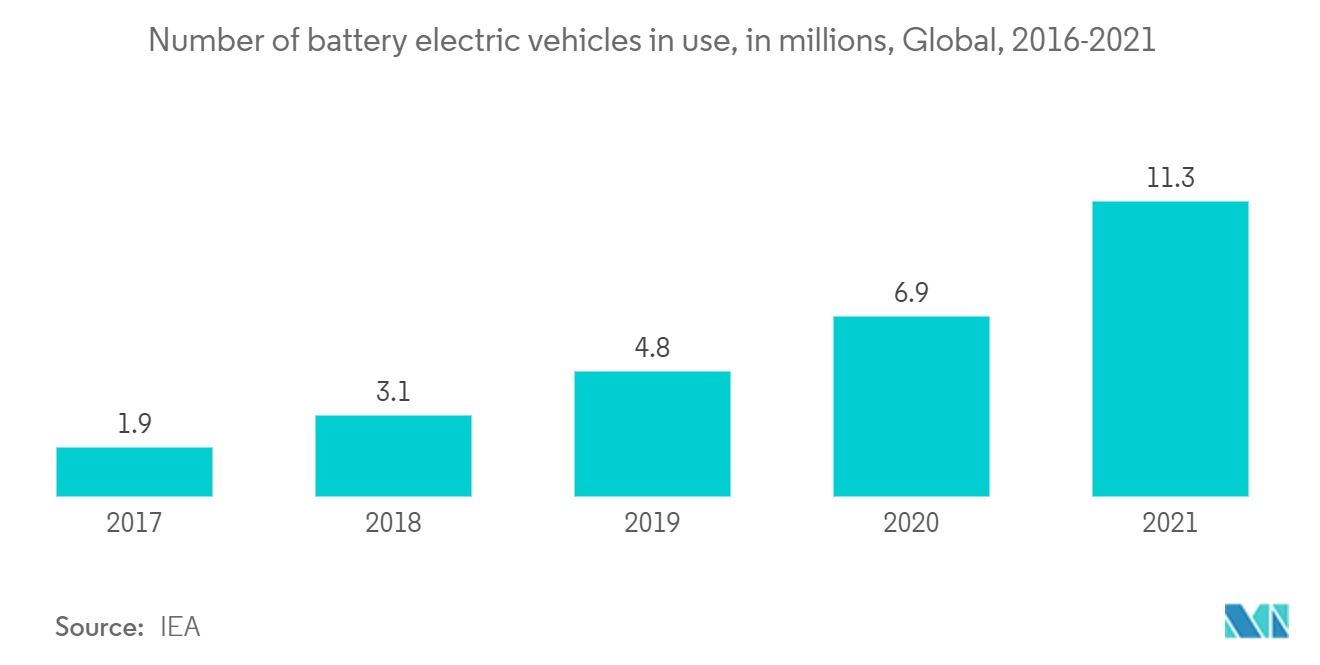

- 또한 자동차 부품의 안전, 인포테인먼트, 내비게이션 및 연비와 산업 부품의 보안, 자동화, 고체 조명, 운송 및 에너지 관리와 같은 특성이 연구 시장을 촉진할 것으로 예상됩니다. 예를 들어 절연 게이트 바이폴라 트랜지스터(IGBT)는 EV 전력 전자 시스템의 통합 구성 요소입니다. IGBT는 전 세계적으로 EV 판매가 증가함에 따라 상당한 수요를 목격할 것으로 예상됩니다. IEA 보고서에 따르면 6.6년 전 세계 전기차 판매량은 2021만 대에 달했다. 전기차는 전 세계 자동차 판매량의 9%를 차지했다.

- 이러한 전기 자동차의 상용화가 증가하고 있습니다. 볼보는 50년까지 판매의 2025%를 완전 전기 자동차로 구성하는 것을 목표로 하고 있습니다. BMW도 i5 계획을 중단했으며 이제 X3 및 4 시리즈 GT와 같은 다른 시리즈 모델의 전기화에 집중할 것입니다. 후자는 Tesla의 Model 3 및 Model y와 직접 경쟁하게 됩니다.

- 또한 회사는 전력 모듈 부문에서 입지를 확장하고 시장 점유율을 높이기 위해 새로운 솔루션을 개발하고 있습니다. 예를 들어, 2021년 1월, 전자 애플리케이션 전반에 걸쳐 고객에게 서비스를 제공하는 저명한 반도체 회사인 STMicroelectronics는 XNUMX세대 STPOWER 실리콘 카바이드(SiC) MOSFETXNUMX을 출시하여 전력 밀도, 에너지 효율성 및 신뢰성이 주요 대상 기준인 전기 자동차(EV) 파워트레인 및 기타 애플리케이션용 전력 장치.

- 반면 코로나19는 세계와 국가 경제에 막대한 영향을 미쳤다. 개별 반도체를 포함하여 많은 최종 사용자 산업이 영향을 받았습니다. 전자 부품 제조의 상당 부분은 생산성 향상을 위해 사람들이 긴밀히 협력하는 공장 현장에서의 작업을 포함합니다. 현재 시장에 있는 기업들은 시장 수요, 공급망 및 인력의 세 가지 측면에 대한 영향을 신속하게 평가하고 있습니다. 제품에 대한 수요는 ASICS, 메모리, 센서 등으로 이동하고 있으며 소비자 행동은 미래의 변동성에 따라 빠르게 변화하고 있습니다. 또한 많은 회사에서 하드웨어 업그레이드 및 기타 장기 마이그레이션 프로젝트를 연기했습니다. 예를 들어 인도, 일본, 폴란드, 이스라엘 등 많은 국가에서 5G 계획의 출시가 지연되어 상용 5G 서비스 출시에 대한 불확실성이 발생했습니다.

- 검역 기간에 대한 불확실성이 여전히 남아 있기 때문에 바이러스가 전 세계로 확산됨에 따라 글로벌 공급망이 중단됩니다. 치명적인 바이러스를 억제하기 위해 전 세계적으로 많은 제조 공장이 폐쇄되었습니다. 예를 들어 On Semiconductors의 제조 시설 대부분은 말레이시아, 중국, 말레이시아, 필리핀과 같은 국가에서 정부 명령으로 인해 폐쇄되어 고객에게 제품을 공급하는 능력에 영향을 미치고 수요와 공급에 격차가 생겼습니다.

디스크리트 반도체 시장 동향

자동차 부문은 시장의 성장을 주도할 것으로 예상됩니다

- 자동차 애플리케이션은 이산 소자, 특히 전력 트랜지스터 및 정류기에 대한 수요의 대부분을 주도하고 있습니다. 기존 자동차는 12년대부터 1950V 배터리 시스템을 사용해 왔지만 현재 시나리오에서는 차세대 자동차의 더 무거운 전자 부하를 처리할 수 없기 때문에 전력 효율이 필요합니다.

- 자율 주행 및 완전 전기 자동차는 전력 관리 및 배터리 모니터링 시스템을 위해 보다 효율적인 고전력 MOSFETS와 함께 고성능 마이크로 컨트롤러 및 마이크로 프로세서를 요구하고 있습니다.

- 개별 반도체는 전기 자동차에서 널리 사용됩니다. 공간 제약과 고효율 요구 사항으로 인해 고전력을 전달하고 더 높은 주파수에서 전환할 수 있는 장치가 필요합니다. 그들은 매우 낮은 손실과 매우 높은 주파수에서 높은 전류를 가질 수 있어 EV 애플리케이션을 위한 이러한 장치에 대한 상당한 수요를 창출합니다.

- 또한 EV 시장이 가속화됨에 따라 많은 자동차 제조업체가 이제 800V 드라이브 시스템을 채택하여 효율성을 높이고 더 빠른 충전을 달성하며 그러한 차량의 범위를 확장하는 동시에 무게와 비용을 줄이고 있습니다. SiCMOSFET와 같은 와이드 밴드갭 장치는 자동차 제조업체가 EV 파워트레인 및 이러한 요소가 중요한 기타 응용 분야를 위한 최첨단 전력 장치를 발전시키는 데 도움이 됩니다.

- 2022년 6월 STMicroelectronics는 전기 자동차의 성능과 주행 거리를 늘리기 위해 설계된 새로운 실리콘 카바이드(SiC) 고전력 모듈을 출시했습니다. 현대자동차는 KIA EVXNUMX 및 여러 모델에서 공유하는 E-GMP 전기 자동차 플랫폼에 사용하기 위해 XNUMX개의 새로운 SiC MOSFET 기반 전력 모듈을 선택했습니다.

- 2022년 5월 Renesas Electronics Corporation은 차세대 Si-IGBT 개발을 발표했습니다. 이번 출시를 통해 회사는 차세대 EV 인버터인 AE2023세대 IGBT를 나카 공장에서 르네사스의 200mm 및 300mm 웨이퍼 라인에서 XNUMX년 상반기부터 양산할 것으로 예상됐다. 일본.

- EV 시장은 경쟁이 치열하고 새로운 제조업체가 혁신을 위해 한계를 뛰어넘고 있습니다. 예를 들어, Porsche는 Taycan에 800V 시스템을 장착했으며, 많은 최신 전기 자동차는 400V 배터리로 작동합니다. 이로 인해 기존의 자동차 부품 제조업체는 자동차 부문을 위한 개별 반도체 라인업을 개발하게 되었습니다.

아메리카는 주요 시장 점유율을 차지할 것으로 예상됩니다

- 이 지역에서 급증하는 가전제품 산업은 시장 성장을 주도하는 주요 요인 중 하나입니다. 예를 들어, 소비자 기술 협회(CTA)에 따르면 미국 기술 소매 수익은 485년에 2023억 달러에 이를 것으로 예상됩니다. 512년 기록적인 2021억 달러에서 약간 감소했지만, 수익은 여전히 이전보다 높게 유지될 것입니다. -조직에 따라 전염병 수준.

- 또한 사물 인터넷(IoT)과 같은 신기술은 반도체 산업에 새로운 혁신의 물결을 일으켰습니다. 노트북에서 온도 조절기에 이르기까지 점점 더 많은 전자 장치가 이 지역에서 매년 연결되고 있어 장치와 사용자 간의 보다 정교한 통신 및 조정이 가능합니다. 예를 들어 CTA에 따르면 23년 미국 가정의 2021%가 스마트 또는 연결된 건강 모니터링 장치를 가지고 있었고 19%는 스포츠 또는 피트니스 장비를 연결했습니다(전년보다 XNUMX포인트 증가). IoT 시장의 확장은 디스크리트 반도체에 대한 이 지역의 수요에 긍정적인 영향을 미칠 것으로 예상됩니다.

- Center for Automotive Research에 따르면 미국의 자동차 부문은 경제 성장의 중요한 구성 요소이며 역사적으로 전체 국내총생산(GDP)에 3~3.5%를 기여해 왔습니다. 또한 업계는 이 지역의 반도체 부품 총 수요의 상당 부분을 차지합니다.

- 전기화를 향한 자동차 산업의 변화는 또한 정교한 반도체 부품에 대한 수요를 촉진하고 있습니다. 예를 들어, IEA의 연간 글로벌 전기 자동차 전망 2023에 따르면 미국은 55%의 강력한 판매 성장을 보이는 세 번째로 큰 전기 자동차 시장입니다.

- 또한 Argonne National Laboratory에 따르면 FY2023에는 미국에서 97,972대의 HEV가 판매되어 36.4년 2022월 판매보다 44.3% 증가했습니다. Toyota는 이달 전체 HEV 판매의 XNUMX%를 차지했습니다.

- 캐나다의 성장하는 재생 에너지 부문도 시장 성장을 뒷받침할 것으로 예상됩니다. 캐나다 재생 에너지 협회(CanREA)에 따르면 캐나다의 풍력 및 태양 에너지 부문은 2022년에 크게 성장했습니다. 조직에 따르면 태양 에너지는 특히 빠르게 성장하고 있으며 캐나다의 모든 설치 용량의 2022/XNUMX 이상이 XNUMX년에 추가됩니다. 홀로.

디스크리트 반도체 산업 개요

전 세계 디스크리트 반도체 시장은 수많은 반도체 제조업체가 제품을 제공하면서 매우 세분화되어 있습니다. 기업은 지속 가능한 환경 성장을 촉진하고 환경 위험을 예방하기 위해 제품과 기술에 지속적으로 투자하고 있습니다. 또한 회사는 시장 점유율을 높이기 위해 이러한 제품을 전문적으로 다루는 다른 회사를 인수하고 있습니다. 최근 시장 발전 중 일부는 다음과 같습니다.

- 2023년 6월, 일본의 유명한 자동차 부품 제조업체인 Hitachi Astemo, Ltd.는 전기 자동차 인버터에 ROHM Semiconductor의 새로운 XNUMX세대 SiCMOSFET 및 게이트 드라이버 IC를 사용할 것이라고 발표했습니다. 로옴의 최신 XNUMX세대 SiCMOSFET는 업계 최저의 ON 저항과 향상된 단락 내구성을 제공하여 전기 자동차의 항속 거리를 IGBT와 비교하여 XNUMX% 증가시켰습니다.

- 2023년 XNUMX월 Renesas Electronics Corporation은 전기 자동차(EV) 인버터용 IGBT 및 SiC MOSFET과 같은 고전압 전력 장치를 구동하도록 설계된 새로운 게이트 드라이버 IC를 출시한다고 발표했습니다.

디스크리트 반도체 시장 리더

ABB Ltd

온세미컨덕터 주식회사

인피니온 테크놀로지스

STMicroelectronics 네바다

Toshiba Corporation

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

디스크리트 반도체 시장 뉴스

- 2022년 7월 - Infineon Technologies는 개선된 폼 팩터 및 에너지 효율적인 제품에 대한 현재 시장 요구에 대응하기 위해 950V SJ(초접합) 기술의 새로운 표준을 설정하는 새로운 CoolMOS PFD950 고전압 MOSFET 제품군을 개발했습니다. 통합 고속 바디 다이오드를 갖춘 새로운 XNUMXV 시리즈는 견고한 장치를 보장하여 BOM을 줄입니다. 또한 뛰어난 성능과 최첨단 유용성을 결합합니다. (BOM).

- 2022년 60월 - Vishay Intertechnology Inc.는 600개의 새로운 n채널 TrenchFET MOSFET인 80V SiJH800E 및 175V SiJHXNUMXE를 출시했습니다. 이는 +XNUMX°C까지의 고온 작동 및 높은 연속 드레인 전류 처리와 초저 온 저항을 결합하여 전기 통신 및 산업 응용 제품의 전력 밀도, 효율성 및 보드 수준 신뢰성을 높입니다.

디스크리트 반도체 시장 보고서 - 목차

1. 소개

1.1 연구 가정 및 시장 정의

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역 동성

4.1 시장 개관

4.2 산업 매력 - Porter의 다섯 가지 힘 분석

4.2.1 공급 업체의 협상력

구매자의 4.2.2 협상력

신규 참가자의 4.2.3 위협

4.2.4 대체 제품의 위협

4.2.5 경쟁적 경쟁의 강도

4.3 산업 가치 사슬 / 공급망 분석

4.4 COVID-19가 시장에 미치는 영향 평가

4.5 마켓 드라이버

4.5.1 자동차 및 전자 부문에서 고에너지 및 전력 효율 장치에 대한 수요 증가

4.5.2 그린 에너지 발전에 대한 수요가 시장을 주도합니다

4.6 시장 제한

4.6.1 집적회로 수요 증가

5. 시장 세분화

5.1 건축 유형

5.1.1 MOSFET

5.1.1.1 MOSFET - 재료별

5.1.1.1.1 Si MOSFET

5.1.1.1.2 SiC MOSFET

5.1.1.2 MOSFET - 최종 사용자별

5.1.1.2.1 가전

5.1.1.2.2 의료

5.1.1.2.3 자동차

5.1.1.2.4 컴퓨팅 및 저장

5.1.1.2.5 산업

5.1.1.2.6 네트워크 및 텔레콤

5.1.1.2.7 다른 최종 사용자

5.1.2 IGBT - 개요 및 시장 추정

5.1.2.1 자동차

5.1.2.2 에너지(생산 및 유통)

5.1.2.3 운송

5.1.2.4 산업

5.1.2.5 상업

5.1.2.6 바이폴라 트랜지스터

5.1.2.7 사이리스터

5.1.2.8 정류기

5.1.2.9 기타 유형(접합 게이트 전계 효과 트랜지스터(JFET), GaN HEMT, 트라이악, 버랙터 다이오드, TVS 다이오드 및 제너 다이오드)

5.2 최종 사용자 수직

5.2.1 자동차

5.2.2 가전

5.2.3 통신

5.2.4 산업

5.2.5 기타 최종 사용자 수직

5.3 지리학

5.3.1 아메리카

5.3.2 유럽

5.3.3 아시아 태평양(중국, 일본, 대만)

5.3.4 나머지 국가

6. 경쟁 구도

6.1 회사 프로필

6.1.1 ABB 주식회사

6.1.2 온세미컨덕터(페어차일드반도체)

6.1.3 인피니언 테크놀로지스 AG

6.1.4 ST마이크로일렉트로닉스 NV

6.1.5 Toshiba Electronic Devices & Storage Corporation

6.1.6 NXP Semiconductors NV(Qualcomm에 인수 예정)

6.1.7 다이오드 통합

6.1.8 넥스페리아 BV

6.1.9 D3 반도체 LLC

6.1.10 이튼 주식회사 PLC

6.1.11 히타치 주식회사

6.1.12 미쓰비시 전기(주)

6.1.13 후지전기(주)

6.1.14 대만 반도체 제조 회사(주)

6.1.15 비쉐이 인터테크놀로지 주식회사

6.1.16 르네사스 일렉트로닉스

6.1.17 로옴 주식회사

6.1.18 Microsemi Corporation(마이크로칩 테크놀로지)

6.1.19 코보 Inc.

6.1.20 크리 Inc.

6.1.21 일반 전기 회사

6.1.22 리틀퓨즈 주식회사

6.1.23 유나이티드 실리콘 카바이드 주식회사

- *완벽하지 않은 목록

7. 투자 분석

8. 시장 기회 및 미래 동향

개별 반도체 산업 세분화

글로벌 디스크리트 반도체 시장은 구성 유형(MOSFET, IGBT), 최종 사용자 산업(자동차, 소비자 가전, 통신, 산업) 및 지역별로 분류됩니다. 시장 규모 및 예측은 위의 모든 부문에 대한 가치(USD billion) 측면에서 제공됩니다.

개별 반도체는 기본 전자 기능을 수행하는 단일 반도체 장치입니다. 무엇보다도 IGBT, MOSFET, 사이리스터, 다이오드 및 정류기는 서로 다른 유형의 개별 반도체입니다. 주로 IGBT 및 MOSFETS인 전력 이산 반도체는 교류를 변환하며 전자 및 전기 제품의 공통 구성 요소입니다. 디스크리트 반도체는 가전 제품에서 전기 충전소에 이르기까지 다양한 전자 애플리케이션의 다양한 전원 공급 장치에 적용되는 전력 디스크리트에 의해 주로 구동됩니다.

| 건설 유형 | |||||||||||||||

| |||||||||||||||

|

| 최종 사용자 수직 | |

| 자동차 | |

| 가전제품 | |

| 의사 소통 | |

| 산업(공업) | |

| 기타 최종 사용자 카테고리 |

| 지리학 | |

| 미주 | |

| 유럽 | |

| 아시아 태평양(중국, 일본, 대만) | |

| 세계의 나머지 |

이산 반도체 시장 조사 FAQ

이산 반도체 시장은 얼마나 큽니까?

디스크리트 반도체 시장 규모는 45.72년 2024억 8.41천만 달러에 이르고 연평균 68.46% 성장하여 2029년 XNUMX억 XNUMX천만 달러에 달할 것으로 예상됩니다.

현재 이산 반도체 시장 규모는 얼마입니까?

2024년 Discrete Semiconductor 시장 규모는 45.72억 XNUMX천만 달러에 달할 것으로 예상됩니다.

이산 반도체 시장의 핵심 플레이어는 누구입니까?

ABB Ltd, ON Semiconductor Corporation, Infineon Technologies AG, STMicroelectronics NV 및 Toshiba Corporation은 디스크리트 반도체 시장에서 활동하는 주요 회사입니다.

이산 반도체 시장에서 가장 빠르게 성장하는 지역은 어디입니까?

아시아 태평양은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

이산 반도체 시장에서 가장 큰 지역은 어디입니까?

2024년에는 아시아 태평양 지역이 디스크리트 반도체 시장에서 가장 큰 시장 점유율을 차지합니다.

이 디스크리트 반도체 시장은 몇 년 동안 다루며, 2023년 시장 규모는 얼마였습니까?

2023년 디스크리트 반도체 시장 규모는 42.17억2019천만 달러로 추산됐다. 이 보고서는 2020, 2021, 2022, 2023 및 2024년 동안 이산 반도체 시장 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2025년, 2026년, 2027, 2028, 2029 및 XNUMX년 동안 이산 반도체 시장 규모를 예측합니다.

디스크리트 반도체 산업 보고서

Mordor Intelligence™ 산업 보고서에서 생성한 2024년 디스크리트 반도체 시장 점유율, 규모 및 매출 성장률에 대한 통계. 디스크리트 반도체 분석에는 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 산업 분석 샘플을 무료 보고서 PDF 다운로드로 받으십시오.