전기 추진 시스템 시장 규모

| 학습 기간 | 2019 - 2029 |

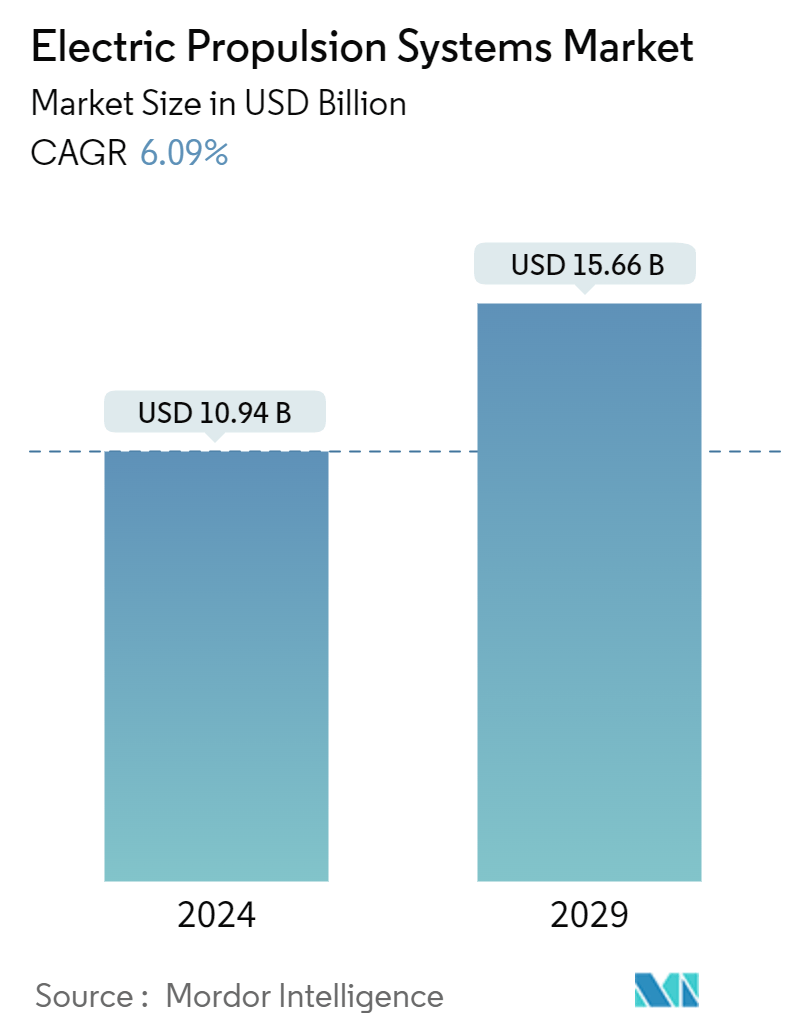

| 시장 규모(2024년) | USD 10.94 십억 |

| 시장 규모(2029년) | USD 15.66 십억 |

| CAGR(2024~2029) | 6.09 % |

| 가장 빠르게 성장하는 시장 | 유럽 |

| 가장 큰 시장 | 북아메리카 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

전기 추진 시스템 시장 분석

전기 추진 시스템 시장 규모는 10.94년에 2024억 15.66천만 달러로 추산되며, 2029년까지 6.09억 2024천만 달러에 도달하여 예측 기간(2029~XNUMX) 동안 CAGR XNUMX% 성장할 것으로 예상됩니다.

통신 및 지구 관측부터 실험적 과학 연구에 이르기까지 상업 및 국방 응용 분야를 위해 발사된 위성의 수가 입증되었듯이 지난 10년 동안 우주 기반 활동이 번성했습니다. 우주에 연소를 지원하는 대기가 없기 때문에 궤도에서 위성을 조종하기 위한 전기 추진 기술의 채택이 증가했습니다.

항공 부문에서 관련 개발 활동이 급증하는 것을 고려할 때 기업과 투자자는 전기 추진 시스템을 통합하고 지속 가능한 항공 시장으로의 전환을 활용하는 데 열중하고 있는 것으로 보입니다. 완전 전기 및 하이브리드 전기 구동 시스템을 사용하면 항공기가 화석 연료 대신 재생 가능한 자원이나 연료 전지의 전력으로 비행할 수 있어 새로운 항공기 설계가 가능해집니다. 또한, 글로벌 녹색 배출 이니셔티브의 출현으로 전기 추진과 같은 친환경 추진 기술의 채택이 장려되었습니다.

전기 추진 시스템 시장 동향

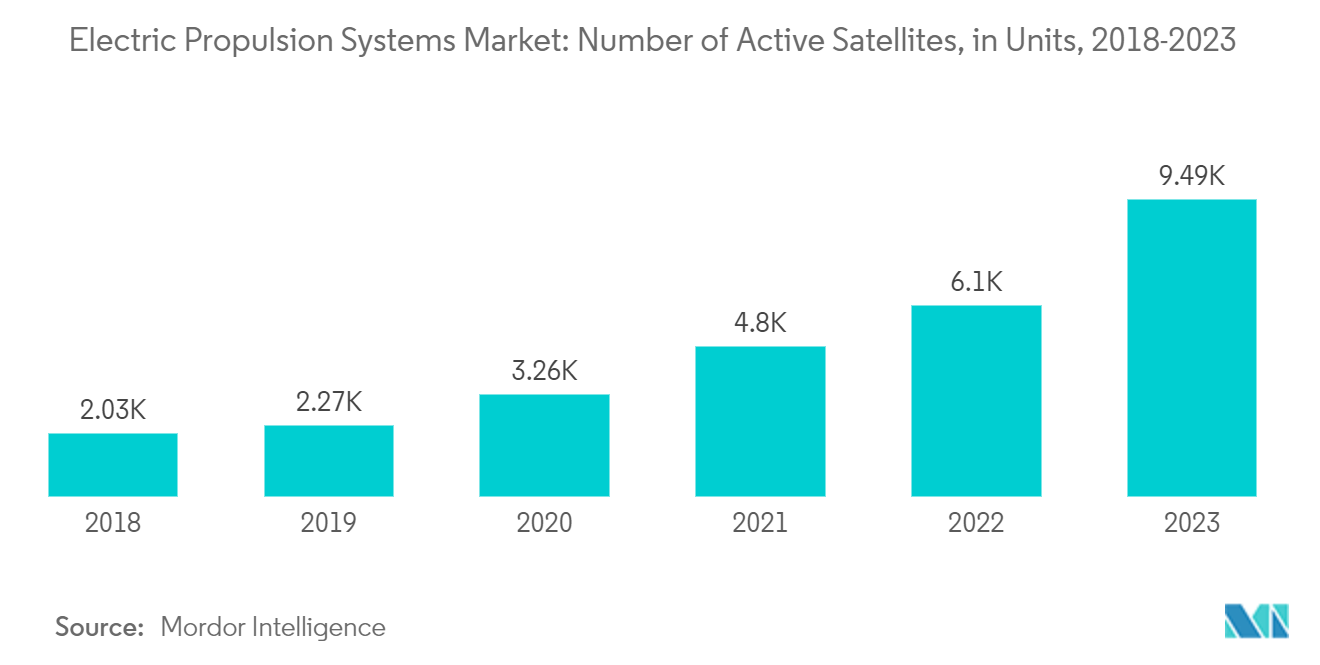

예측 기간 동안 가장 높은 성장을 경험할 것으로 예상되는 우주 부문

위성과 같은 신기술의 채택과 확산은 넓은 지역에 정보를 전파하고, 순간적인 통신을 가능하게 하며, 전 세계적으로 특정 관심 지점의 고해상도 이미지를 동시에 생성 및 전송할 수 있습니다. 소형화된 전자 장치의 출현과 스마트 제조 재료의 사용 증가로 인해 개발 주기가 단축되고 배포 비용이 절감되는 소형 위성이 탄생했습니다. 이러한 위성의 물리적 한계로 인해 궤도 수정 기동을 효과적으로 수행할 수 있는 강력하면서도 호환 가능한 전기 추진 시스템의 개발 및 통합이 장려됩니다.

진행 중인 우주 임무를 위해 여러 계약이 체결되고 있습니다. 진화하는 시장 기회를 해결하기 위해 공동 역량을 활용하기 위한 전략적 협력이 진행 중입니다. 예를 들어, 2022년 XNUMX월 미국에 본사를 둔 우주선 회사인 Astra는 크립톤/제논 추진 시스템을 갖춘 Astra 우주선 엔진을 출시했습니다. ASE(Astra Spacecraft Engine)는 비행 테스트를 거친 홀 효과 추진기 추진 시스템을 사용하는 별자리용 전기 추진 시스템입니다. 이러한 개발은 예측 기간 동안 시장 플레이어의 비즈니스 전망을 주도할 것으로 예상됩니다.

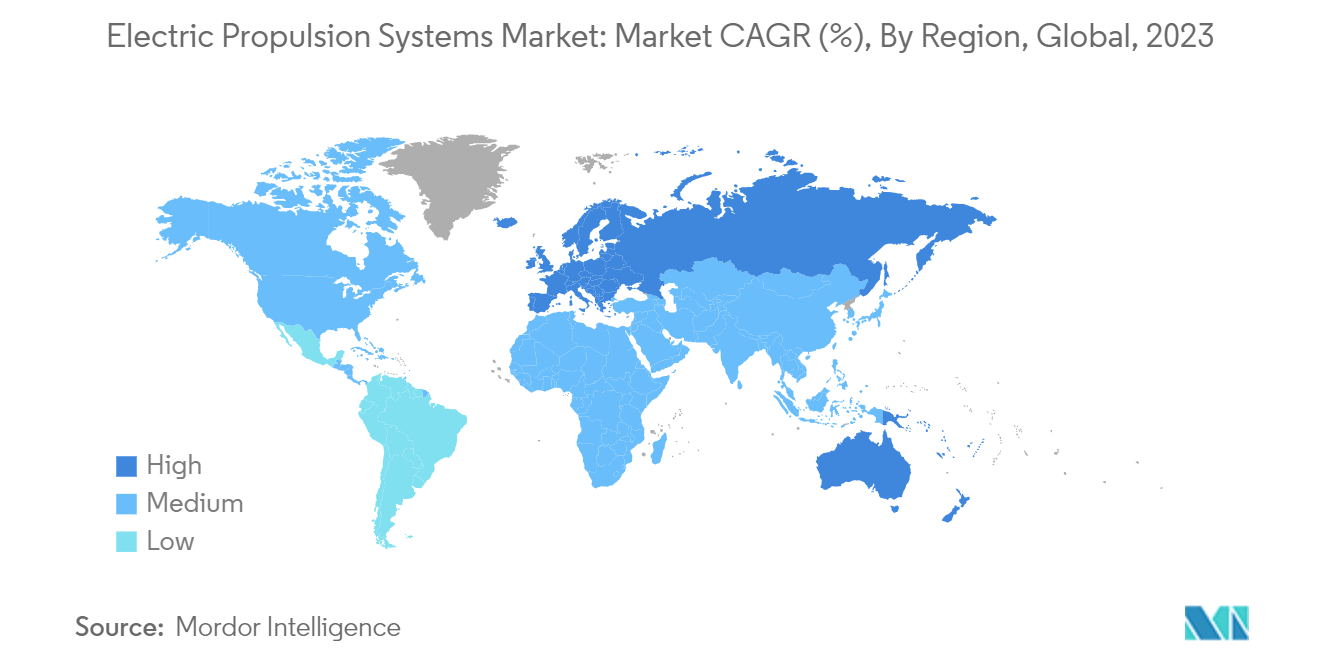

유럽은 예측 기간 동안 가장 빠른 성장을 경험할 것입니다

유럽연합 집행위원회에 따르면, 항공기 배출은 현재 EU 전체 온실가스 배출의 약 3%, 세계 온실가스 배출의 약 4%를 차지합니다. 유럽연합 집행위원회는 40년까지 온실가스 배출량을 1990년 수준보다 2030% 줄이고, 80년까지 1990년 배출량의 2050%까지 줄이겠다는 야심찬 목표를 달성할 계획입니다. 전기화가 온실가스 배출을 줄이기 위한 실행 가능한 솔루션이기 때문에 이 지역은 개발의 온상으로 떠올랐습니다. 전기 항공기, 전기 자동차, 해양 선박 및 관련 기술. 전기 항공기 분야의 중요한 연구 작업이 여러 주요 전기 항공기 제조업체의 본거지인 유럽에서 수행됩니다. 2010년까지 항공기 제조업체는 IC 엔진을 전기 엔진으로 대체하여 기존 항공기 모델을 변형하는 데 중점을 두었습니다. 최근 몇 년 동안 전기 추진 장치의 개발은 도시 이동성에 대한 제조업체의 노력에 의해 주도되었습니다.

유럽에서는 해상 운송이 글로벌 및 유럽 무역과 경제에 필수적입니다. 해양 부문은 최근 몇 년간 환경 영향을 완화하기 위해 중요한 조치를 취했습니다. 국제 해운 물량이 증가할 것으로 예상되는 가운데, 새로운 보고서는 EU 해상 운송 부문이 환경에 미치는 전체 영향을 처음으로 밝히고 지속 가능성 달성에 대한 과제를 식별합니다. 모든 플랫폼에서 전기 추진 시스템에 대한 수요를 강화하여 예측 기간 동안 시장의 성장 전망에 초점을 맞추기 위해 유사한 개발이 계획되어 있습니다.

전기 추진 시스템 산업 개요

전기 추진 시스템 시장은 본질적으로 단편화되어 있습니다. SITAEL SpA., Busek Co. Inc., General Electric Company, Thales Alenia Space 및 Safran SA는 저명한 시장 참가자 중 일부입니다. 이들 회사는 주로 모든 애플리케이션 플랫폼을 위한 완전한 전기 추진 시스템을 설계, 제조 및 통합합니다.

연구 대상 시장은 경쟁이 매우 치열하며 계속 진화하고 있습니다. 따라서 경쟁 우위를 확보하고 광범위한 R&D를 효과적으로 수행하여 MEA 아키텍처를 기반으로 하는 정교한 시스템을 개발하기 위해 전체 공급망에서 장기적인 협력이 선호됩니다. 이는 상업용 및 군용 항공기 프로그램에 참여하는 새로운 시장 참가자를 위협합니다. 폭스바겐, 토요타, 볼보는 자동차 육상 부문에서 가장 유력한 업체로 평가됐다. 대조적으로, 중국 플레이어는 예측 기간 동안 더 큰 시장 점유율을 차지하는 것으로 평가됩니다.

전기 추진 시스템 시장 리더

시타엘 스파

(주)부섹

사프란 SA

탈레스 알레 니아 스페이스

일반 전기 회사

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

전기 추진 시스템 시장 뉴스

2023년 67월: 탈레스(33%)와 레오나르도(1%)의 합작회사인 탈레스 알레니아 스페이스(Thales Alenia Space)는 한국의 항공우주 제조업체이자 방산업체인 LIG 넥스원(주)와 전기 추진 장치 공급 계약을 체결했다고 발표했습니다. GEO-KOMPSAT-3 통신위성.

2022년 XNUMX월: Safran은 항공 전기 시스템 사업을 인수하기 위해 THALES와 협상했습니다. 이러한 전력 변환 활동은 민간 및 군용 항공 분야의 발전 및 전기 모터에서도 중요한 역할을 합니다.

전기 추진 시스템 시장 보고서 - 목차

1. 소개

1.1 연구 가정

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역 동성

4.1 시장 개관

4.2 마켓 드라이버

4.3 시장 제한

4.4 Porter의 다섯 가지 힘 분석

4.4.1 공급 업체의 협상력

4.4.2 구매자/소비자의 교섭력

신규 참가자의 4.4.3 위협

4.4.4 대체 제품의 위협

4.4.5 경쟁적 경쟁의 강도

5. 시장 세분화

유형별 5.1

5.1.1 하이브리드

5.1.2 완전 전기

5.2 애플리케이션 별

5.2.1 공수

5.2.2 지상파

5.2.3 마린

5.2.4 스페이스

5.3 지리학

5.3.1 북미

5.3.1.1 미국

5.3.1.2 캐나다

5.3.2 유럽

5.3.2.1 영국

5.3.2.2 프랑스

5.3.2.3 독일

5.3.2.4 이탈리아

유럽의 5.3.2.5 기타 지역

5.3.3 아시아 태평양

5.3.3.1 중국

5.3.3.2 인도

5.3.3.3 한국

5.3.3.4 일본

5.3.3.5 아시아 태평양 지역

5.3.4 라틴 아메리카

5.3.4.1 브라질

멕시코 5.3.4.2

5.3.4.3 라틴 아메리카의 나머지

5.3.5 중동 및 아프리카

5.3.5.1 사우디 아라비아

5.3.5.2 아랍 에미리트

5.3.5.3 사우디 아라비아

5.3.5.4 기타 중동 및 아프리카

6. 경쟁 구도

6.1 벤더 시장 점유율

6.2 회사 프로필

6.2.1 시타엘 스파

6.2.2 다이하츠 디젤 제조 주식회사(Daihatsu Diesel Mfg. Co. Ltd.)

6.2.3 액시온 시스템즈

6.2.4 (주)부섹

6.2.5 오비탈 ATK(Northrop Grumman Corporation)

6.2.6 에어로젯 로켓다인 홀딩스, Inc.

6.2.7 일반 전기 회사

6.2.8 사프란 SA

6.2.9 에어버스 SE

6.2.10 보잉사

6.2.11 탈레스 알레니아 스페이스

6.2.12 Efficient Drivetrains Inc.(Cummins Inc.)

6.2.13 콜린스 에어로스페이스(RTX Corporation)

7. 시장 기회 및 미래 동향

전기 추진 시스템 산업 세분화

전기 추진은 높은 배기 속도로 추력을 달성하는 것을 목표로 하는 기술로, 다른 기존 추진 방법에 비해 주어진 우주 임무 또는 응용 분야에 필요한 추진제의 양을 줄입니다. 이는 추진제 배기 속도를 높이기 위해 전기를 사용하는 모든 추진 기술을 포괄합니다.

전기 추진 시스템 시장은 유형, 응용 프로그램 및 지역별로 분류됩니다. 유형에 따라 시장은 하이브리드 및 완전 전기 시스템으로 분류됩니다. 응용 분야를 기반으로 하는 시장은 항공, 지상, 해양 및 우주 기반으로 더욱 세분화되어 연구 범위에서 분석됩니다. 이 보고서는 또한 다양한 지역의 주요 국가에서 전기 추진 시스템 시장에 대한 시장 규모와 예측을 다루고 있습니다. 각 부문에 대해 시장 규모는 가치(USD) 기준으로 제공됩니다.

| 유형에 의하여 | |

| 잡종 | |

| 완전 전기 |

| 애플리케이션 | |

| 공기로 운반되는 | |

| 지구의 | |

| 해군 | |

| 스페이스 버튼 |

| 지리학 | |||||||

| |||||||

| |||||||

| |||||||

| |||||||

|

전기 추진 시스템 시장 조사 FAQ

전기 추진 시스템 시장의 규모는 얼마나 됩니까?

전기 추진 시스템 시장 규모는 10.94년에 2024억 6.09천만 달러에 달하고, CAGR 15.66%로 성장하여 2029년에는 XNUMX억 XNUMX천만 달러에 이를 것으로 예상됩니다.

현재 전기 추진 시스템 시장 규모는 얼마입니까?

2024년에는 전기 추진 시스템 시장 규모가 10.94억 XNUMX천만 달러에 이를 것으로 예상됩니다.

전기 추진 시스템 시장의 핵심 플레이어는 누구입니까?

Sitael SpA, Busek Co. Inc., Safran SA, Thales Alenia Space 및 General Electric Company는 전기 추진 시스템 시장에서 활동하는 주요 회사입니다.

전기 추진 시스템 시장에서 가장 빠르게 성장하는 지역은 어디입니까?

유럽은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

전기 추진 시스템 시장에서 가장 큰 점유율을 차지하는 지역은 어디입니까?

2024년에는 북미가 전기 추진 시스템 시장에서 가장 큰 시장 점유율을 차지합니다.

이 전기 추진 시스템 시장은 몇 년 동안 다루며, 2023년 시장 규모는 얼마였습니까?

2023년 전기 추진 시스템 시장 규모는 10.27억 2019천만 달러로 추산되었습니다. 이 보고서는 2020, 2021, 2022, 2023 및 2024년 동안 전기 추진 시스템 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2025, 2026, 2027, 2028, 2029 및 XNUMX년 동안 전기 추진 시스템 시장 규모를 예측합니다.

전기 추진 시스템 산업 보고서

Mordor Intelligence™ 산업 보고서에서 작성된 2024년 전기 추진 시스템 시장 점유율, 규모 및 수익 성장률에 대한 통계입니다. 전기 추진 시스템 분석에는 시장 예측 전망 2029 및 역사적 개요가 포함됩니다. 이 업계 분석 샘플을 무료 보고서 PDF 다운로드로 받아보세요.