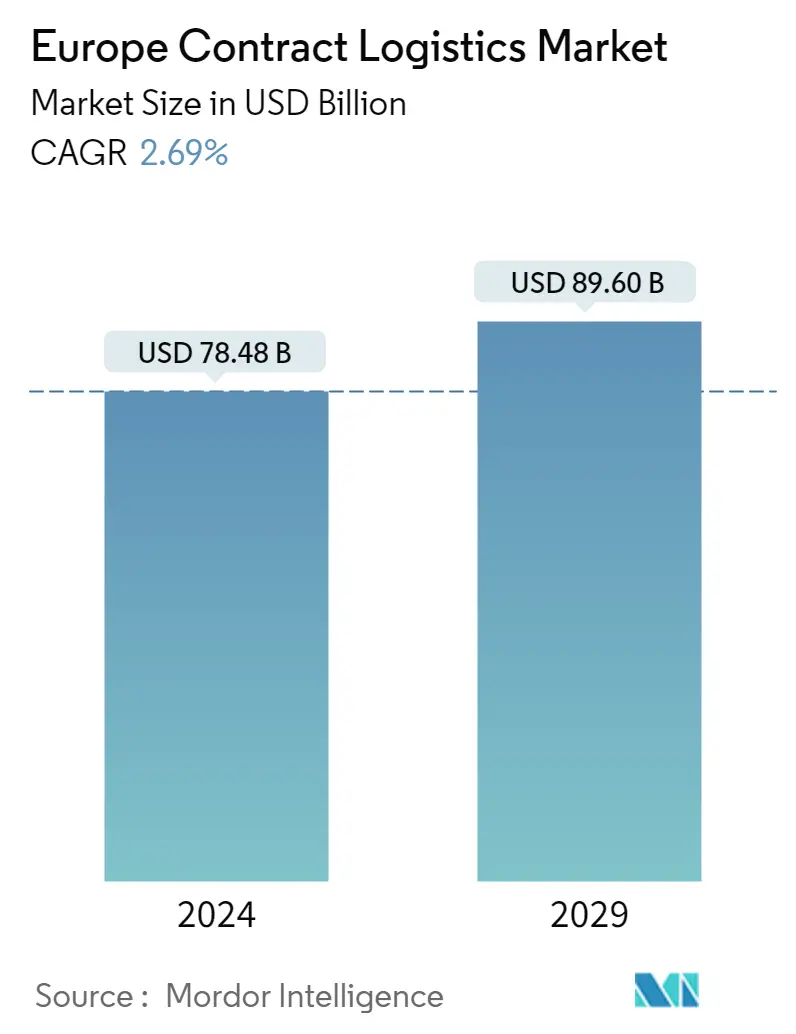

유럽 계약 물류 시장 규모

| 학습 기간 | 2020 - 2029 |

| 산정기준연도 | 2023 |

| 시장 규모(2024년) | USD 78.48 십억 |

| 시장 규모(2029년) | USD 89.60 십억 |

| CAGR(2024~2029) | 2.69 % |

| 시장 집중 | 높은 |

주요 선수_-_Copy.webp)

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

유럽 계약 물류 시장 분석

유럽 계약 물류 시장 규모는 78.48년에 2024억 89.60천만 달러로 추산되며, 2029년에는 2.69억 2024천만 달러에 달할 것으로 예상되며, 예측 기간(2029~XNUMX) 동안 연평균 성장률(CAGR) XNUMX%로 성장할 것으로 예상됩니다.

유럽은 글로벌 계약 물류 시장의 선두주자입니다. 코로나19가 경제 전반에 부정적인 영향을 미친 반면, 식료품, 소매, 가전제품 등 특정 부문에서는 매출이 크게 증가해 2022년 유럽 계약 물류 시장에 긍정적인 발전을 보였습니다. 보다 통합된 서비스와 데이터 관리에 대한 수요와 유연한 솔루션에 대한 선호로 인해 계약 물류 시장은 높은 성장을 보일 것으로 예상됩니다.

가치 사슬과 포괄적인 서비스에 따른 특정 프로세스에 대한 수요가 증가함에 따라 계약 물류는 기업에 이상적인 솔루션이 되고 있습니다. 서유럽 지역은 시장의 4분의 3 이상을 차지하며 시장을 장악하고 있으며, 독일이 주요 점유율을 차지하고 있습니다. 그러나 중부유럽과 동부유럽 국가들은 앞으로 높은 성장을 이룰 것으로 예상된다.

소매 부문은 일반적으로 계약 물류 시장의 핵심 최종 사용자 부문입니다. 유럽은 자동차 산업의 글로벌 허브이기 때문에 유럽 계약 물류 시장의 상당 부분을 차지합니다. 전 세계 계약 물류 시장은 통합 추세를 목격하고 있습니다. 주요 업체들이 채택한 전략에서 기업들이 시장에서 경쟁 우위를 유지하기 위해 인수 추세를 따르고 있음을 관찰할 수 있습니다.

유럽 계약 물류 시장 동향

상당한 성장을 기록하는 아웃소싱 계약 물류 시장

계약물류의 아웃소싱 비중이 낮아 성장성이 뚜렷하다. 전 세계적으로 전체 시장에서 계약물류가 차지하는 비중은 10~15%에 불과하다. 유럽에서는 이 비율이 약 20%로 추산된다. 아웃소싱의 범위는 국가마다 크게 다릅니다. 운송 및 보관 서비스는 일반적으로 대규모로 아웃소싱됩니다.

전자상거래는 아웃소싱 성장의 주요 동력이 될 것으로 예상된다. 전자상거래 시장이 빠르게 성장함에 따라 더 빠르고 안정적인 배송에 대한 소비자의 기대도 커지고 있습니다. 이에 따라 입고 및 주문처리 아웃소싱도 늘어날 것으로 예상된다. 계약 물류는 모든 규모의 전자 상거래 회사에 비즈니스 관리 효율성, 고급 기술 솔루션, 위험 완화 및 확장성 등의 이점을 제공합니다.

계약 물류 회사는 온라인 비즈니스에 서비스를 제공하고 글로벌 네트워크를 활용하여 새로운 시장 진출을 돕습니다. 또한 다양한 배송 옵션을 제공하고 관세 및 부가가치세(VAT) 서비스를 관리하는 등 고객에게 더 가까이 다가가는 데 도움을 줍니다.

계약 물류 회사는 가전제품, 통신 장치, 컴퓨터 장비 또는 기타 첨단 기술 제품을 제조하는 기업에 전문 서비스를 제공합니다. 이들은 이러한 기업이 재고를 줄이고, 유통 비용을 낮추고, 신제품을 출시하도록 돕습니다.

계약 물류 서비스에 대한 수요를 주도할 것으로 예상되는 제조업의 성장

제조업은 유럽 경제의 중추이다. 유럽은 기계, 제약 등 수많은 산업 제조 분야에서 선도적인 위치를 차지하고 있습니다. 전체 생산량은 EU GDP의 17.3%, 수출의 83%를 차지하며, 유럽은 세계 최대의 공산품 수출국이 되었습니다. 게다가 제조업은 전 세계 R&D 투자의 20%를 촉진하고 고품질 과학 출판물의 XNUMX/XNUMX을 창출합니다.

유럽 산업, 특히 유럽의 엔지니어링 및 제조 회사는 많은 연구와 혁신을 수행합니다. 경쟁 전 공동 연구는 유럽에서 오랜 전통을 가지고 있습니다. 기업은 지역 혁신 및 산업 생태계 내에서 운영되며, 종종 세계적 수준의 기업이 주도하고 중소기업 및 연구 기관이 프로세스에 참여합니다.

독일, 영국, 프랑스, 이탈리아 등 유럽 최대 국가들이 전통적으로 제조업 부문을 장악하고 있습니다. 이들 국가가 점차 서비스 지향적으로 변하면서 제조 부문은 큰 손실을 입었고, 제조 산업이 이전되고 해당 부문의 일반 고용이 감소했습니다. 다행스럽게도 유럽의 경우 해외로 이전하는 대신 제조업의 대부분이 중부 및 동부 유럽으로 이전되었습니다. 폴란드, 슬로바키아, 체코 등의 국가가 유럽에서 제조업의 역할을 담당해 왔습니다. 이들 국가와 이웃 국가들은 제조 부문에서 엄청난 성장을 보였으며 유럽을 글로벌 제조 중심지로 재확인하는 데 도움을 주고 있습니다. 유럽의 선진국은 필요한 인프라와 기술을 쉽게 개발할 수 있기 때문에 매우 중요합니다. 이는 제조업을 다시 유럽으로 리쇼어링하는 추세로 이어질 것으로 예상되며, 자동화는 유럽에서 리쇼어링하는 이유 중 하나인 경우가 많습니다.

유럽 계약 물류 산업 개요

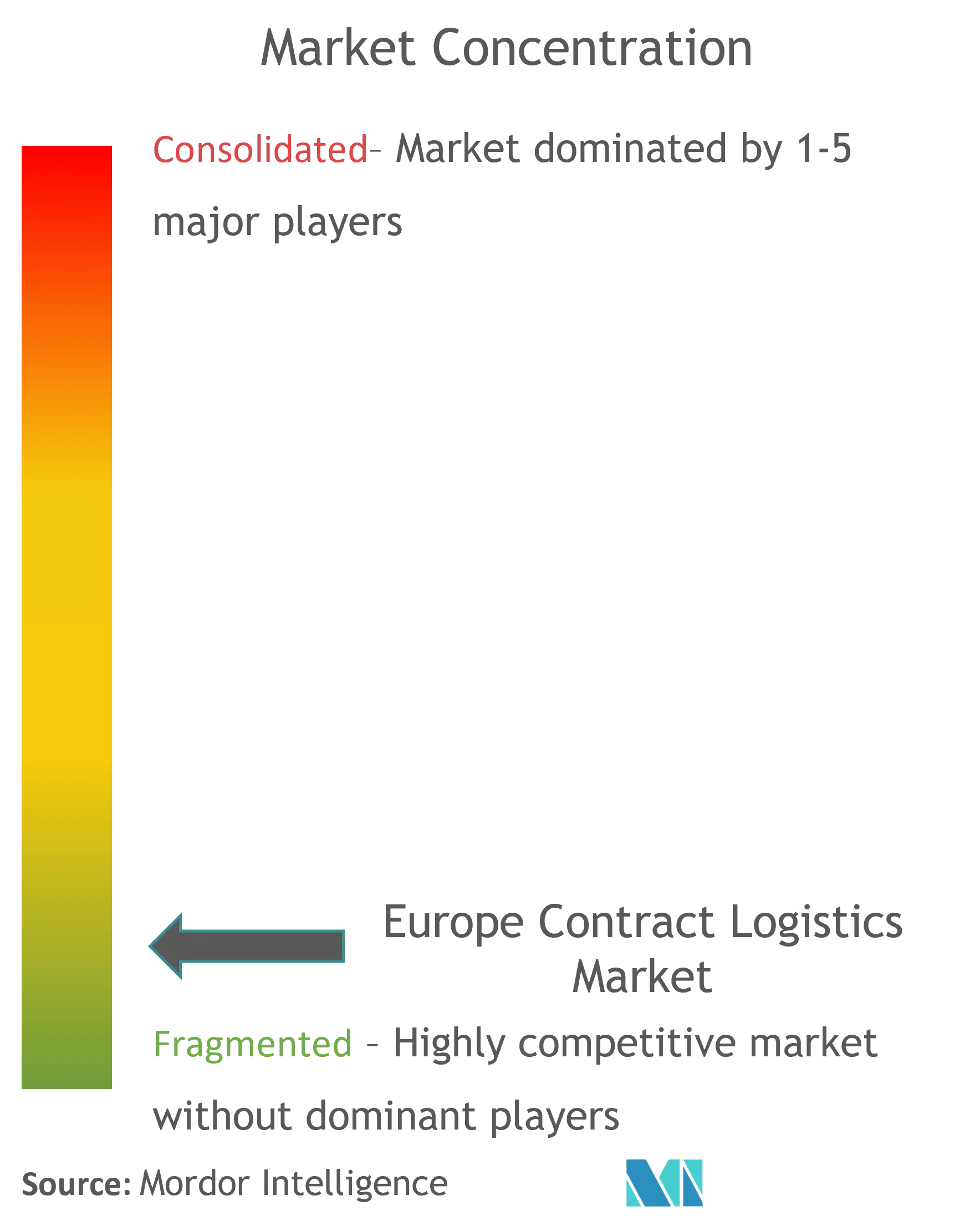

시장에서 눈에 띄는 업체로는 Deutsche Post DHL Group, Schenker AG(DB Schenker), Ceva Logistics, DSV AS 및 SNCF Logistics/Geodis가 있습니다. 유럽에 기반을 둔 이 플레이어들은 전 세계적으로 상당한 존재감을 가지고 있습니다. 이러한 주요 업체는 지역 전체에 강력한 입지를 갖고 상당한 시장 점유율을 차지하지만 시장은 여전히 어느 정도 세분화되어 있으며 많은 업체가 다양한 수준에서 계약 물류 서비스를 제공합니다.

기업은 업계 동향에 맞춰 끊임없이 발전해야 합니다. 이는 새로운 고객을 유치함으로써 더 강력한 기반을 확보하는 데 도움이 될 것입니다.

대부분의 주요 회사는 서유럽 지역에 기반을 두고 있습니다. CEE 지역의 현지 계약 물류 제공업체의 수는 비교적 적습니다. 이는 CEE 지역의 기존 현지 물류 업체가 계약 물류 시장에 진입하고 상당한 시장 점유율을 확보할 수 있는 기회입니다.

유럽 계약 물류 시장의 리더

도이치 포스트 DHL 그룹

Kuehne + Nagel International AG

DB Schenker

CEVA 물류

SNCF 물류/Geodis

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

유럽 계약 물류 시장 뉴스

- 2023년 15월: 특수 소재 분야의 선두주자인 ARKEMA는 GEODIS와의 파트너십을 확장하여 유럽 XNUMX개국에 걸쳐 수출입 통관 서비스를 모두 제공하는 독립형 통관 중개 계약을 체결했습니다.

- 2023년 2028월: DHL Global Forwarding (UK) Limited는 His Majesty's Passport Office(HM Passport Office)와 XNUMX년까지 새로운 국제 보안 배송 계약을 체결했습니다.

유럽 계약 물류 시장 보고서 - 목차

1. 소개

1.1 연구 결과물

1.2 연구 가정

1.3 연구 범위

2. 연구 방법론

2.1 분석 방법론

2.2 연구 단계

3. 행정상 개요

4. 시장 역학 및 통찰력

4.1 현재 시장 시나리오

4.2 시장 역 동성

4.2.1 드라이버

4.2.1.1 서비스 아웃소싱 증가

4.2.1.2 이탈리아, 프랑스, 폴란드의 계약 물류 수요 증가

4.2.1.3 유럽 전역의 전자상거래 부문의 성장

4.2.2 제한

4.2.2.1 유럽 계약 물류 시장의 경쟁 증가

4.2.3 기회

4.2.3.1 공동 창고

4.2.3.2 탄력적 창고

4.3 산업 매력 - Porter의 다섯 가지 힘 분석

신규 참가자의 4.3.1 위협

4.3.2 구매자/소비자의 교섭력

4.3.3 공급 업체의 협상력

4.3.4 대체 제품의 위협

4.3.5 경쟁적 경쟁의 강도

4.4 가치사슬/공급사슬 분석

4.5 정부 규제 및 이니셔티브

4.6 기술 동향

4.7 해당 지역의 전자상거래 산업에 대한 통찰력(국내 및 국경 간)

4.8 애프터세일즈/리버스 물류 맥락에서 계약 물류에 대한 통찰

4.9 계약 물류 플레이어가 제공하는 다양한 서비스에 대한 개요(통합 창고 및 운송, 공급망 서비스 및 기타 부가 가치 서비스)

4.10 화물 운송 비용/운임 요율에 대한 집중 조명

4.11 브렉시트가 유럽 물류 산업에 미치는 영향에 대한 통찰력

4.12 COVID-19가 시장에 미치는 영향

5. 시장 세분화

유형별 5.1

5.1.1 인소싱

5.1.2 아웃소싱

5.2 최종 사용자

5.2.1 산업용 기계 및 자동차

5.2.2 음식과 음료

5.2.3 건설

5.2.4 화학

5.2.5 기타 소비재

5.2.6 다른 최종 사용자

5.3 국가 별

5.3.1 독일

5.3.2 영국

5.3.3 네덜란드

5.3.4 프랑스

5.3.5 이탈리아

5.3.6 스페인

5.3.7 폴란드

벨기에 5.3.8

5.3.9 스웨덴

유럽의 5.3.10 기타 지역

6. 경쟁 구도

6.1 개요(시장 집중도 및 주요 업체)

6.2 회사 프로필(인수 합병, 합작 투자, 협력 및 계약 포함)

6.2.1 도이치 포스트 DHL 그룹

6.2.2 XPO 물류

6.2.3 Schenker AG(DB Schenker)

6.2.4 CEVA 물류

6.2.5 SNCF 물류/Geodis

6.2.6 DSV 그대로

6.2.7 네오비아 물류 서비스

6.2.8 GEFCO 사

6.2.9 United Parcel Service Inc.(UPS 공급망 솔루션)

6.2.10 레누스에스이앤컴퍼니 KG

6.2.11 Bertelsmann SE & Co. KGaA(Arvato)

6.2.12 FIEGE Logistik Stiftung & Co. KG*

6.3 기타 회사(주요 정보/개요)

6.3.1 Expeditors International, United Parcel Service Inc., Bollore Logistics, Hellmann Worldwide Logistics GmbH & Co. KG, Agility Logistics Pvt. Ltd, H. Essers NV, Wincanton PLC*

7. 시장 기회 및 미래 동향

8. 부록

8.1 주요 국가의 활동별 GDP 분포

8.2 자본 흐름에 대한 통찰력

8.3 대외 무역 통계 - 제품별 수출입

8.4 유럽의 주요 수출 목적지에 대한 통찰력

8.5 유럽의 주요 수입원에 대한 통찰

유럽 계약 물류 산업 세분화

계약 물류는 상품 또는 교체 부품의 운송에서 최종 고객에게 상품을 배송하는 데 이르기까지 다양한 서비스를 포함하는 장기적인 파트너십을 의미합니다.

이 보고서는 경제 평가, 시장 개요, 주요 부문에 대한 시장 규모 추정, 시장의 새로운 동향, 시장 역학 및 주요 회사 프로필을 포함하여 유럽 계약 물류 시장에 대한 완전한 배경 분석을 제공합니다. . 이 보고서는 또한 코로나19가 시장에 미치는 영향을 다루고 있습니다.

이 보고서는 유럽 물류 회사를 다루며 유형(인소싱 및 아웃소싱), 최종 사용자(산업 기계 및 자동차, 식품 및 음료, 건설, 화학, 기타 소비재 및 기타 최종 사용자) 및 국가(독일)별로 분류됩니다. , 영국, 네덜란드, 프랑스, 이탈리아, 스페인, 폴란드, 벨기에, 스웨덴 및 기타 유럽 지역). 이 보고서는 위에 언급된 모든 부문에 대해 USD 기준 가치 기준으로 시장 규모를 제공합니다.

| 유형에 의하여 | |

| 인소싱 | |

| 아웃소싱 |

| 최종 사용자 | |

| 산업용 기계 및 자동차 | |

| 음식과 음료 | |

| 건설 | |

| 화학 | |

| 기타 소비재 | |

| 기타 최종 사용자 |

| 국가 별 | |

| 독일 | |

| 영국 | |

| 네덜란드 | |

| 프랑스 | |

| 이탈리아 | |

| 스페인 | |

| 폴란드 | |

| 벨기에 | |

| 스웨덴 | |

| 유럽의 나머지 |

유럽 계약 물류 시장 조사 FAQ

유럽 계약 물류 시장의 규모는 얼마나 됩니까?

유럽 계약 물류 시장 규모는 78.48년에 2024억 2.69천만 달러에 달하고, CAGR 89.60%로 성장하여 2029년에는 XNUMX억 XNUMX천만 달러에 이를 것으로 예상됩니다.

현재 유럽 계약 물류 시장 규모는 얼마입니까?

2024년 유럽 계약물류 시장 규모는 78.48억XNUMX만 달러에 이를 것으로 예상된다.

유럽 계약 물류 시장에서 글로벌 키 플레이어는 누구인가?

Deutsche Post DHL Group, Kuehne + Nagel International AG, DB Schenker, CEVA Logistics 및 SNCF Logistics/Geodis는 유럽 계약 물류 시장에서 운영되는 주요 회사입니다.

이 유럽 계약 물류 시장은 몇 년 동안 다루며, 2023년 시장 규모는 얼마나 됩니까?

2023년 유럽 계약 물류 시장 규모는 76.42억 2020천만 달러로 추산됩니다. 이 보고서는 2021년, 2022년, 2023년, 2024년 동안 유럽 계약 물류 시장 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2025년, 2026년, 2027년, 2028년, 2029년, XNUMX년 동안 유럽 계약 물류 시장 규모를 예측합니다.

유럽 계약 물류 산업 보고서

Mordor Intelligence™ 산업 보고서에서 작성된 2024년 유럽 계약 물류 시장 점유율, 규모 및 매출 성장률에 대한 통계입니다. 유럽 계약 물류 분석에는 2024년부터 2029년까지의 시장 예측 전망과 역사적 개요가 포함됩니다. 얻다 무료 보고서 PDF 다운로드로 제공되는 업계 분석 샘플입니다.