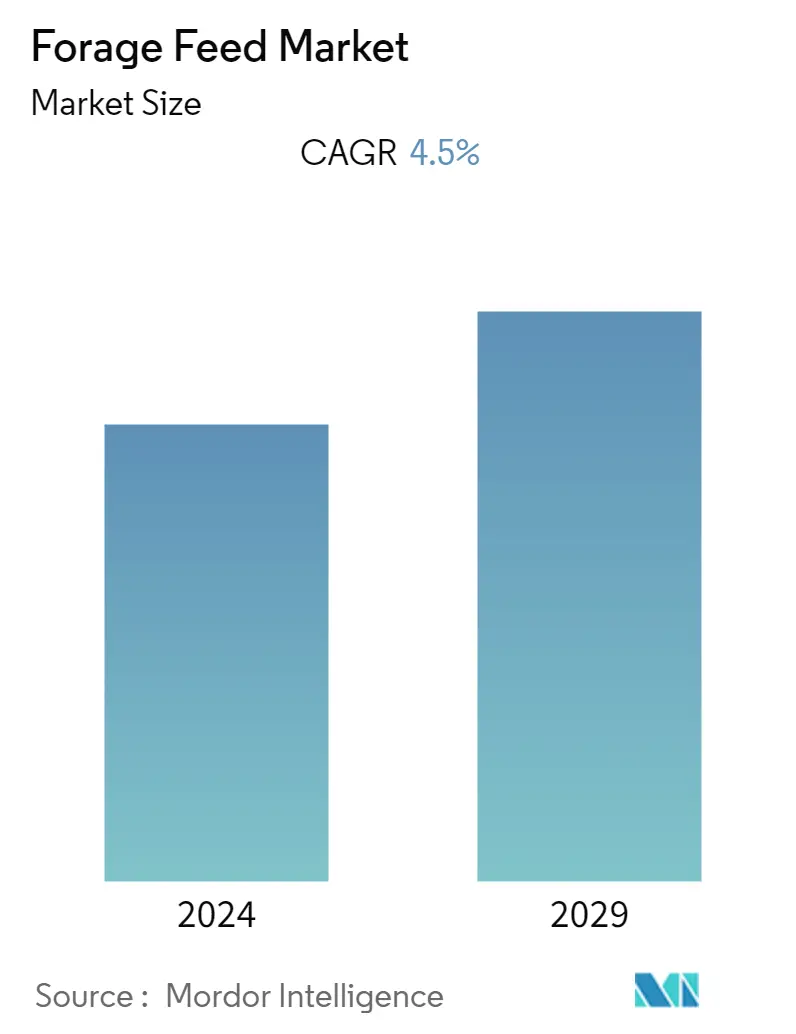

사료 사료 시장 규모

| 학습 기간 | 2019 - 2029 |

| 산정기준연도 | 2023 |

| CAGR | 4.50 % |

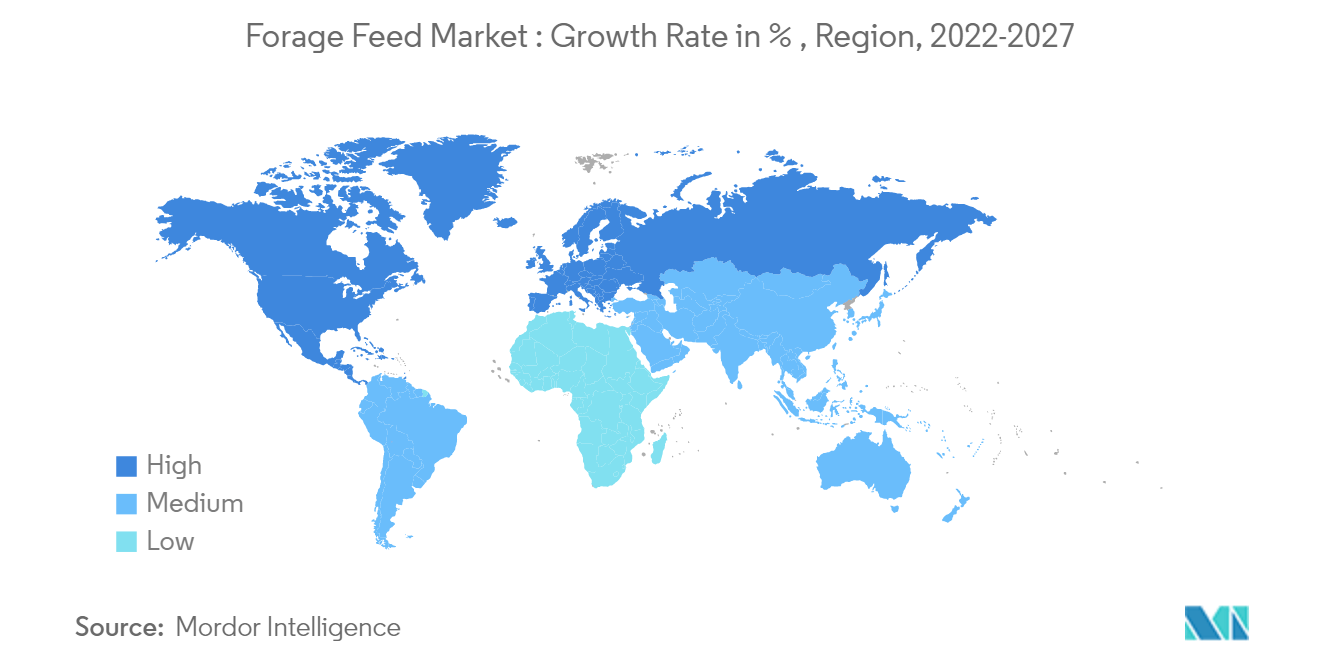

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 북아메리카 |

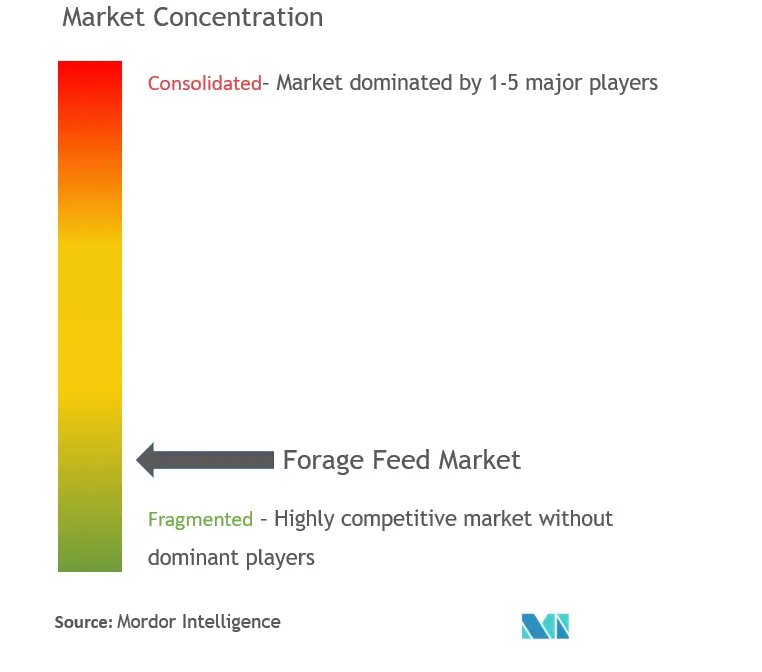

| 시장 집중 | 낮은 |

주요 선수*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

마초 사료 시장 분석

마초 사료 시장은 예측 기간(4.5-2022) 동안 2027%의 CAGR을 기록할 것으로 예상됩니다. COVID-19 전염병은 사료 사료 시장을 포함한 여러 시장의 작동을 방해했습니다. 팬데믹은 제조 공정과 공급망 네트워크에 영향을 미쳐 알팔파 건초 생산 회사와 농부들에게도 큰 손실을 입혔습니다. 중국에서는 전염병이 사료에 대한 접근 제한과 노동력 부족으로 인해 축산업에 더 큰 영향을 미쳤습니다.

중기적으로 사료 시장은 사료에 대한 수요가 증가함에 따라 건강한 성장을 달성할 것입니다. 목초 사료는 방목지의 축소와 유기농 동물 사료에 대한 소비자 선호로 인해 상당한 성장을 보일 것입니다. 마초 사료는 가축에게 영양을 공급합니다. 도시화, 부의 증가, 인구 증가로 인해 개발도상국의 사료 수요가 빠르게 증가하고 있습니다. 가축은 농업에서 가장 빠르게 성장하는 분야 중 하나이며 세계 시장에서 잠재적인 기회를 제공합니다.

현재 북미와 유럽이 전 세계 사료 사료 시장을 주도하고 있습니다. 두 지역을 합치면 시장의 상당 부분을 차지합니다. 해당 지역의 마초 재배에 따른 수확 면적의 증가로 인해 이러한 현상은 계속될 것으로 예상됩니다. 아시아 태평양 지역의 사료 시장은 유제품 및 유제품에 대한 수요 증가와 이 지역의 육류 소비 증가로 인해 확대되고 있습니다. 인도와 중국은 이 지역의 마초 시장의 주요 국가입니다.

마초 사료 시장 동향

이 섹션에서는 연구 전문가에 따라 사료 사료 시장을 형성하는 주요 시장 동향을 다룹니다.

우유 및 기타 유제품에 대한 수요 증가

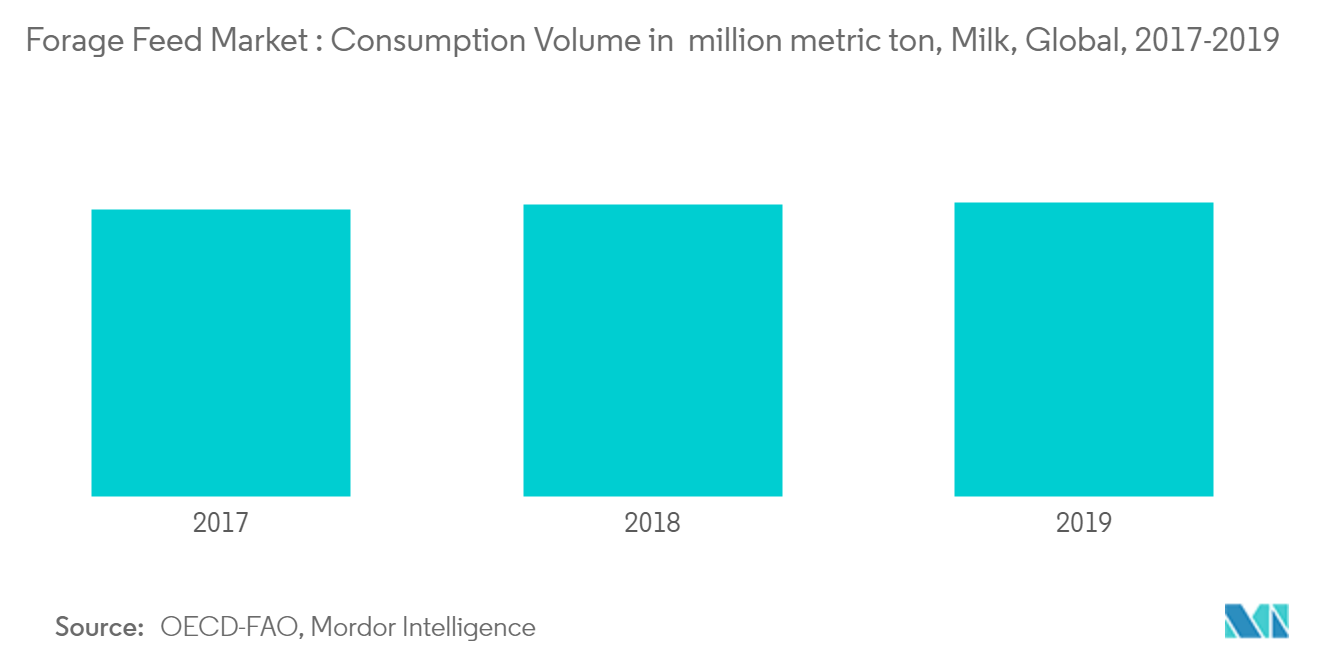

우유와 고기 등 동물성 제품의 소비가 전 세계적으로 증가하고 있는데, 이는 우유의 건강상의 이점에 대한 인식이 높아지고 단백질에 대한 수요가 높아지기 때문입니다. 고품질 제품에 대한 높은 수요로 인해 고품질 사료에 대한 수요가 증가하고 있으며, 이는 결과적으로 사료 작물 시장을 주도하고 있습니다. 농부들이 고품질 동물성 제품을 생산하기 위해 고품질 사료를 선택하고 있기 때문입니다. 전 세계적으로 우유에 대한 수요가 증가하고 있으며, 증가하는 우유 수요를 충족하기 위해 소의 개체수가 증가하고 있으며, 이는 결국 사료 사료 시장을 주도하고 있습니다.

USDA의 데이터 소스에 따르면 전 세계적으로 우유 소비량은 179,757년 2016천 톤에서 187,615년 2019천 톤으로 증가했으며, 이로 인해 우유 및 육류 생산을 위한 동물에 대한 수요가 증가했습니다. 이 초식 동물은 마초 작물에 크게 의존합니다. 따라서 증가하는 유제품 수요를 충족시키기 위해 농부들은 동물의 건강을 유지하기 위해 마초 사료에 의존하여 영양가 있고 품질이 좋은 동물 제품을 소비자에게 제공할 수 있습니다.

영양 사료를 제공받은 소는 우유 생산을 촉진할 것입니다. 마초는 젖소의 섬유질과 조사료를 제공하는 젖소의 기본 성분으로 작용합니다. 마초의 품질은 가축 생산과 건강 증진에 도움이 됩니다. 소와 같은 반추 동물은 사일리지와 사료 가치가 높은 건초를 먹여서 식단의 영양 요구를 향상시킵니다. 결과적으로 영양식은 반추 동물의 우유 품질을 향상시켜 예측 기간 동안 사료 사료 시장을 주도할 것입니다. 개발 도상국의 우유 소비 증가는 예측 기간 동안 사료 사료 시장을 강화할 주요 동인 중 하나입니다.

북미는 가장 큰 마초 사료 시장입니다.

미국의 주요 목초 생산지인 오레곤은 다른 지역보다 더 많은 풀과 콩과 식물 종자를 생산합니다. 유럽에서는 수요 증가로 인해 마초 종자 재배 면적이 지속적으로 증가하고 있습니다. 일반적으로 재배되는 캐나다 마초 풀인 Timothy와 bromegrass는 전 세계적으로 가장 널리 생산되는 풀 종자입니다.

또한, 이 지역에서는 쇠고기와 닭고기에 대한 수요 증가로 인해 가축 개체수가 급증하고 있습니다. 또한, 아시아 국가들의 수출 대상지가 캐나다이기 때문에 시장도 성장할 것으로 예상됩니다. 또한 멕시코의 낙농장과 경마장에 대한 증가하는 수요를 충족시키기 위해 멕시코의 사료 시장이 성장할 것으로 예상됩니다. 따라서 이러한 요인들이 북미 지역을 주도하며 이곳 시장은 예측 기간 동안 성장할 것으로 예상됩니다.

조단백질 함량으로 인해 알팔파 건초의 사용은 특히 가금류 사료에 유익한 것으로 간주되며 그 다음은 동물 사료입니다. 가축 생산은 미국에서 가장 중요한 농업 산업입니다. 또한 USDA에 따르면 미국의 쇠고기 수요는 8.9년에 약 2019% 증가할 것으로 예상됩니다. 쇠고기에 대한 수요 증가로 인해 국내 건초 사일리지에 대한 수요가 늘어날 것으로 예상됩니다.

마초 사료 산업 개요

사료사료 시장에서는 기업들이 우수한 제품과 판촉 전략을 바탕으로 경쟁하고 있습니다. 제품 가격 책정 경쟁이 치열한 상황에서 전략적 움직임은 더 큰 시장 점유율을 유지하는 데 중요한 역할을 합니다. 마초 종자 사업을 확대하기 위해 기업 간에 대규모 인수합병이 이루어지고 있습니다.

ADM Alliance Nutrition, Wilbur Ellis Holdings Inc., Mitsubishi Corporation(Riverina Australia Pty Ltd), Al Dahra ACX Global Inc. 및 Standlee Premium Products LLC는 사료 시장의 주요 업체입니다.

마초 사료 시장 리더

ADM

윌버 엘리스 홀딩스 Inc

Standlee 프리미엄 제품, LLC

알 다라 ACX 글로벌 주식 회사

리베리나 오스트레일리아 Pty Ltd

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

마초 사료 시장 뉴스

파트너십은 저명한 플레이어가 시장에서 자신의 입지를 강화하기 위해 가장 많이 채택한 또 다른 전략입니다. 예를 들어, 2021년 XNUMX월 Hamer의 Cubeit Hay Company는 미국 팀 페닝 협회(USTPA)에 기업 파트너로 가입했습니다. 이 파트너십은 다양한 판촉 및 마케팅 계획을 개선하는 데 도움이 될 것입니다. 따라서 이는 향후 몇 년 동안 회사 매출의 증가로 이어질 수 있습니다.

또한 2021년에 Wilbur-Ellis Nutrition은 Ametza LLC의 마초 펠렛 사업을 인수했습니다. Ametza는 캘리포니아주 홀트빌에 본사를 두고 있으며 미국의 주요 소매업체를 통해 가축 및 반려 동물 시장용 마초 알갱이를 제조 및 판매합니다.

마초 사료 시장 보고서 – 목차

1. 소개

1.1 연구 가정 및 시장 정의

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역 동성

4.1 시장 개관

4.2 마켓 드라이버

4.3 시장 제한

4.4 Porter의 다섯 가지 힘 분석

신규 참가자의 4.4.1 위협

4.4.2 구매자/소비자의 교섭력

4.4.3 공급 업체의 협상력

4.4.4 대체 제품의 위협

4.4.5 경쟁적 경쟁의 강도

5. 시장 세분화

5.1 제품 별

5.1.1 저장된 마초

5.1.2 신선한 마초

5.1.3 기타 제품

5.2 동물 유형별

5.2.1 반추동물

5.2.2 가금류

5.2.3 돼지

5.2.4 기타 동물 유형

5.3 지역별

5.3.1 북미

5.3.1.1 미국

5.3.1.2 캐나다

멕시코 5.3.1.3

5.3.1.4 북미의 나머지 지역

5.3.2 유럽

5.3.2.1 독일

5.3.2.2 영국

5.3.2.3 프랑스

5.3.2.4 러시아

5.3.2.5 스페인

유럽의 5.3.2.6 기타 지역

5.3.3 아시아 태평양

5.3.3.1 중국

5.3.3.2 일본

5.3.3.3 인도

5.3.3.4 한국

5.3.3.5 아시아 태평양 지역

남미 5.3.4

5.3.4.1 브라질

5.3.4.2 아르헨티나

5.3.4.3 남아메리카의 나머지 지역

5.3.5 중동 및 아프리카

5.3.5.1 아랍 에미리트

5.3.5.2 사우디 아라비아

5.3.5.3 남아프리카

5.3.5.4 이집트

5.3.5.5 기타 중동 및 아프리카

6. 경쟁 구도

6.1 시장 점유율 분석

6.2 가장 많이 채택된 전략

6.3 회사 프로필

6.3.1 ADM 얼라이언스 영양

6.3.2 트리플 크라운 영양

6.3.3 루체른 농장

6.3.4 알 다라 ACX 글로벌 주식회사

6.3.5 NWF 농업

6.3.6 Standlee 프리미엄 제품 LLC

6.3.7 윌버-엘리스 홀딩스

6.3.8 리베리나 오스트레일리아 Pty Ltd

6.3.9 채프헤이

6.3.10 Baileys 말 사료

7. 시장 기회 및 미래 동향

8. COVID-19가 시장에 미치는 영향 평가

마초 사료 산업 세분화

마초 사료는 가축에게 직접 먹일 수 있거나 부분 건조 또는 전소화를 통해 약간 가공할 수 있는 작물입니다. 이 보고서는 상업용 마초 사료 시장의 성장을 이끄는 세그먼트 및 요인에 대한 광범위한 연구를 다룹니다. 마초 사료 시장은 제품(저장 마초, 신선한 마초 및 기타 제품), 동물 유형(반추 동물, 가금류, 돼지 및 기타 동물 유형) 및 지리(북미, 유럽, 아시아 태평양, 남미, 및 아프리카). 이 보고서는 위에서 언급한 부문의 시장 가치(백만 달러)에 대한 시장 추정 및 예측을 제공합니다.

| 제품 별 | |

| 저장된 마초 | |

| 신선한 마초 | |

| 기타 제품 |

| 동물 유형별 | |

| 반추동물 | |

| 가금류 | |

| 돼지 | |

| 다른 동물 유형 |

| 지리학 | ||||||||

| ||||||||

| ||||||||

| ||||||||

| ||||||||

|

마초 사료 시장 조사 FAQ

현재 사료 사료 시장 규모는 얼마입니까?

마초 사료 시장은 예측 기간(4.5-2024) 동안 2029%의 CAGR을 기록할 것으로 예상됩니다.

사료 사료 시장의 핵심 플레이어는 누구입니까?

ADM, Wilbur Ellis Holdings Inc, Standlee Premium Products, LLC, Al Dahra ACX Global Inc. 및 Riverina Australia Pty Ltd는 마초 사료 시장에서 운영되는 주요 회사입니다.

사료 공급 시장에서 가장 빠르게 성장하는 지역은 어느 것입니까?

아시아 태평양은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

사료 사료 시장에서 가장 큰 점유율을 차지하는 지역은 어디입니까?

2024년에는 북미가 사료 사료 시장에서 가장 큰 시장 점유율을 차지합니다.

이 마초 사료 시장은 몇 년 동안 다루나요?

이 보고서는 2019, 2020, 2021, 2022 및 2023년 동안 마초 사료 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2024, 2025, 2026, 2027, 2028 및 2029년 동안 마초 사료 시장 규모를 예측합니다.

마초 사료 산업 보고서

Mordor Intelligence™ 산업 보고서에서 작성된 2024년 마초 사료 시장 점유율, 규모 및 매출 성장률에 대한 통계입니다. 마초 사료 분석에는 2029년까지의 시장 예측 전망과 역사적 개요가 포함됩니다. 이 업계 분석 샘플을 무료 보고서 PDF 다운로드로 받아보세요.