복합 사료 시장 규모

| 학습 기간 | 2019 - 2029 |

| 시장 규모(2024년) | USD 462.86 십억 |

| 시장 규모(2029년) | USD 576.82 십억 |

| CAGR(2024~2029) | 4.50 % |

| 가장 빠르게 성장하는 시장 | 남아메리카 |

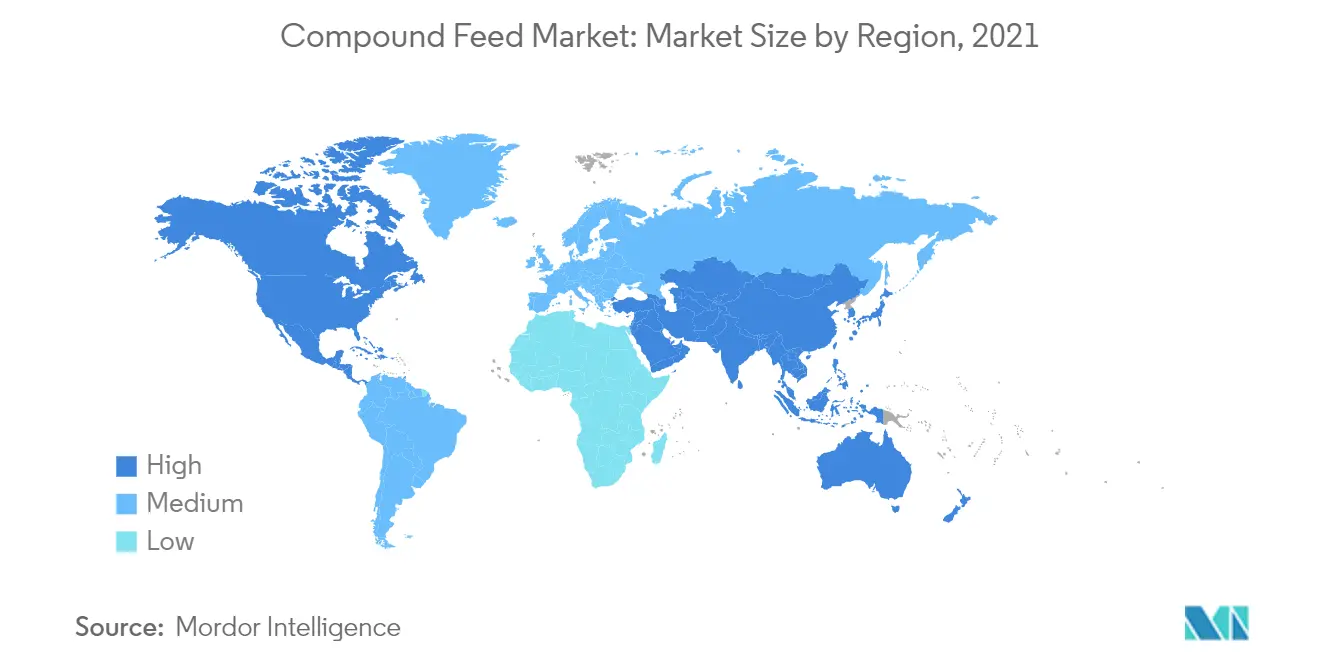

| 가장 큰 시장 | 아시아 태평양 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

복합 사료 시장 분석

복합 사료 시장 규모는 462.86년에 2024억 달러로 추산되며, 576.82년에는 2029억 달러에 이를 것으로 예상되며, 예측 기간(4.5~2024) 동안 연평균 성장률(CAGR) 2029%로 성장할 것으로 예상됩니다.

전 세계적으로 복합 사료에 대한 수요 증가는 COVID-19 전염병으로 인해 크게 방해를 받아 제품 거래를 제한하는 공급망 중단을 초래합니다. 상황이 완화됨에 따라 혼란이 해소되어 제품 거래가 원활해질 것으로 예상됩니다.

육류 소비는 전 세계적으로 꾸준히 증가하고 있습니다. 증가하는 인구, 도시화, 인구 통계, 소득, 가격, 환경 및 건강 문제는 육류 소비의 수준과 유형에 영향을 미치는 핵심 요소입니다. 이것은 복합 사료 시장에 대한 수요를 강화하고 있습니다. FAO에 따르면 다음 기간 동안 전 세계 육류 단백질 소비 증가율은 주로 인구 증가와 소득 증가에 힘입어 14~2030년에 비해 2018년까지 2020% 증가할 것으로 예상됩니다. 따라서 육류 소비의 급증과 동물성 단백질의 수요 급증으로 복합사료의 수요가 증가할 것으로 보인다.

아시아 태평양은이 지역의 가축 인구 증가로 인해 시장에서 큰 비중을 차지합니다. 이는 복합 사료 시장 성장의 주요 원동력인 육류 및 양식 제품에 대한 수요 증가에 의해 촉진됩니다. 양질의 육류, 우유 및 기타 유제품 관련 제품에 대한 인식 증가와 가축 생산 증가는 시장 성장을 증대시키는 두 가지 다른 요인입니다. 중국의 사료 산업의 성장으로 인해 Archer Daniels Midland 및 Cargill과 같은 글로벌 복합 사료 업체는 중국에서 새로운 시설을 확장하고 열었습니다. 중국 Archer Daniels Midland Company의 Zhangzhou 사료 공장은 회사의 네 번째 복합 생산 시설로 연간 30,000미터톤의 사료 프리믹스와 80,000미터톤의 완전 사료 및 농축물을 생산할 수 있습니다. 카길은 중국에서 새로운 프리믹스 시설에 투자하여 이 지역에서 사료 입지를 지속적으로 확장했습니다.

복합 사료 시장 동향

이 섹션에서는 연구 전문가에 따라 복합 사료 시장을 형성하는 주요 시장 동향을 다룹니다.

해산물 및 육류 제품에 대한 수요 증가

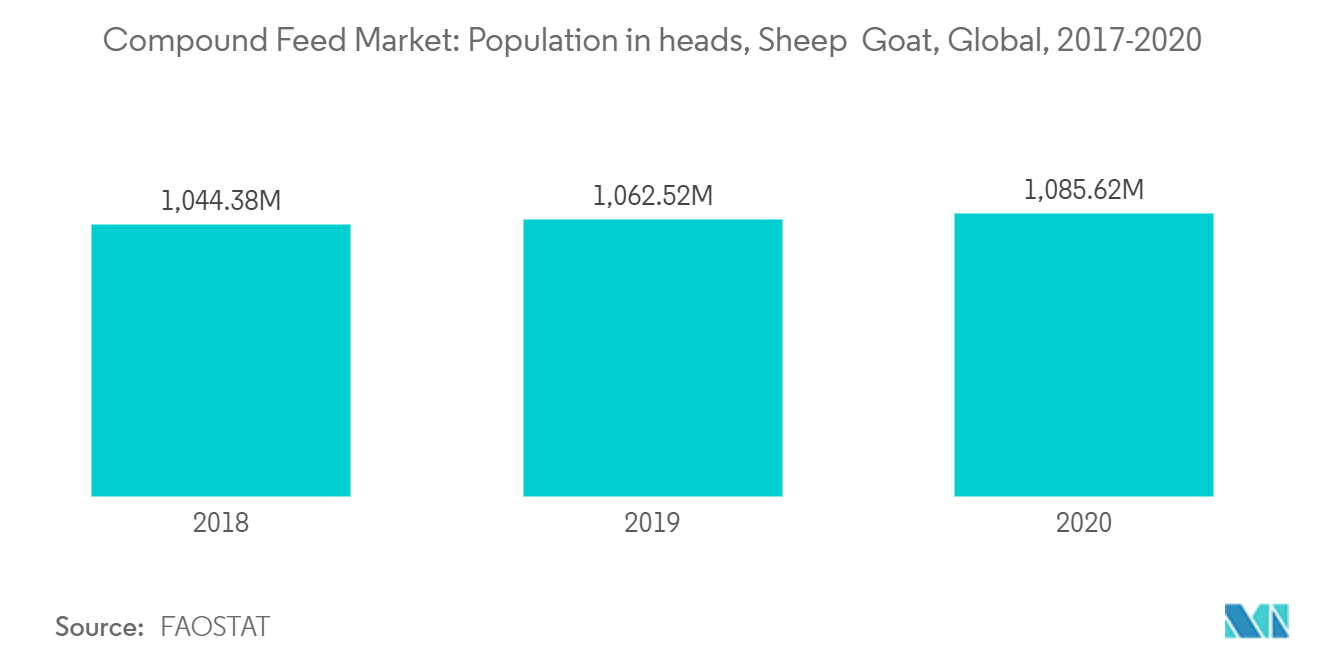

세계 경기 침체는 긍정적인 전망을 유지한 세계 육류 시장에 매우 제한적인 영향을 미쳤습니다. 변화하는 식단 패턴, 도시화, 인구 및 경제 성장으로 인해 아시아 태평양 및 남미 지역에서 육류 소비가 가장 많이 증가할 것으로 예상됩니다. 예를 들어, 농업 및 농식품 캐나다(Agricultural and Agri-food Canada)에 따르면 육류에 대한 중국의 수요는 계속해서 국내 공급을 초과하고 있습니다. 2020년 전 세계 염소 고기 생산량은 16,027.6천 미터톤으로 5.7년보다 2017% 증가했습니다. 이는 육류 수요 증가를 나타냅니다. 생선은 지방, 콜레스테롤, 탄수화물이 적습니다.

단백질이 그리 높지는 않지만 생선은 필수 비타민과 아미노산도 제공합니다. 더 많은 사람들이 생선 소비의 건강상의 이점을 인식함에 따라 해산물에 대한 수요가 빠르게 증가하고 있습니다. 전 세계적으로 증가하는 인구 추세는 또한 세계 육류 및 해산물 시장의 성장을 지원하고 있습니다. 동물 사료 생산을 위한 토지 및 수자원의 기대 수명 증가 및 제한된 가용성, 식품 및 에탄올 생산을 위한 이러한 자원의 사용 증가로 인해 세계 육류 산업에서 동물 사료에 대한 수요가 증가하고 있습니다.

아시아 태평양이 시장을 지배하다

육류 단백질에 대한 수요는 아시아 태평양 지역, 특히 중국, 인도, 말레이시아, 태국에서 급속한 경제 성장과 함께 증가하고 있습니다. 육류 단백질에 대한 수요 증가로 인해 이 지역에서 육류 생산이 촉발되었으며, 복합 사료 섭취가 증가했으며 건강한 성장률을 보일 것으로 예상됩니다. 영양가 향상 외에도 복합사료는 육류 품질 개선에 있어서 중요성이 높아지고 있습니다. 2019년 인도의 상업용 사료 산업은 주로 가금류 부문에 약 70.0~75.0%를 공급했고, 양식업은 10.0~12.0%, 젖소는 10.0~15.0%를 차지했습니다. 같은 기간 인도의 상업용 사료 생산량은 거의 39.0만 톤에 달했습니다. 가금류 사료는 24.9년 거의 2019만 미터톤을 차지하여 국내 사료 생산량에서 가장 높은 점유율을 차지했으며, 반추동물은 11.6만 미터톤, 양식은 2.3만 미터톤, 돼지는 0.07만 미터톤으로 뒤를 이었습니다. 국가는 전체 아시아 태평양 시장에서 돼지 개체수 중 극히 적은 비중을 차지하고 있기 때문에 아프리카돼지열병 발병은 국가의 사료 산업에 영향을 미치지 않았습니다. 식량농업기구(Food and Agricultural Organization) 통계 자료에 따르면, 2018년에 이 나라는 아시아 태평양 돼지 개체수의 1.8%만을 보유하고 있습니다. 자급자족 개선 목표에 힘입어 이 지역은 가축 사료 생산에 사료용 쌀과 같은 대체 사료 성분을 포함시키는 방향으로 나아가고 있습니다.

복합 사료 산업 개요

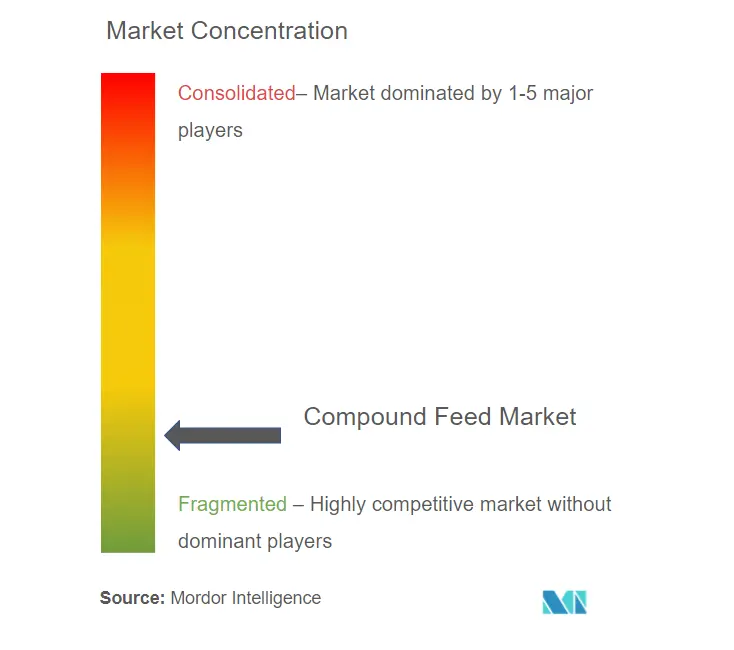

복합 사료 시장은 국내, 국제, 대륙 수준 등 다양한 수준에 존재하는 많은 중소기업과 대기업으로 인해 본질적으로 세분화되어 있습니다. Cargill Inc., New Hope Liuhe Co. Ltd, Guangdong Haid Group, Charoen Pokphand Foods 및 Nutreco NV는 조사 대상 시장의 상위 2022개 업체입니다. 선도기업들은 국내외 시장에서의 사업 확장을 위해 사료공장과 소규모 제조업 인수에 주력하고 있습니다. 예를 들어, XNUMX년 XNUMX월 ADM은 동물 영양 시장에서 혁신적이고 고품질 제품에 대한 아시아의 수요를 충족하기 위해 다양한 첨단 제품을 제공하기 위해 South Sunrays Milling Corporation으로부터 사우스 코타바토 폴로몰록에 있는 사료 공장을 인수했습니다. .

일부 플레이어는 해외 시장에서 제조업체를 인수하거나 합병하여 지리적 입지를 확장해 왔습니다. 선두 기업들은 지역 간 사업 확장과 생산 능력 및 제품 라인 증대를 위한 신규 공장 설립에 주력하고 있습니다. 회사는 또한 기존 공장의 생산 능력을 늘리고 있습니다.

복합 사료 시장의 리더

카길 Inc

새희망류허(주),

광동 하이드 그룹

차론팝판드 식품

뉴트 레코 네바다

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

복합 사료 시장 뉴스

2022년 XNUMX월 ADM은 일리노이주 디케이터에 있는 동물 영양 기술 센터(ANTC)에 양식업 혁신 연구소를 열었습니다. 이 연구소는 브라질, 멕시코, 베트남에 위치한 기존 양식 연구 시설을 기반으로 ADM의 국제 연구 개발 역량을 새로운 지역으로 확장합니다. 새로운 시설은 새로운 영양 솔루션 개발을 위한 글로벌 역량을 확장합니다.

2021년 XNUMX월 BASF와 카길은 동물 영양 사업에서 파트너십을 확대하여 파트너의 기존 사료 효소 유통 계약에 연구 개발 역량과 새로운 시장을 추가했습니다. 이들은 함께 고객 중심의 효소 제품과 솔루션을 개발, 생산, 마케팅 및 판매할 계획입니다. 목표는 농부들에게 영양 낭비를 줄이고, 사료 효율성을 개선하며, 동물의 성장과 복지를 촉진하는 사료 혁신을 제공하는 것입니다.

2021년 40월, Alltech는 최근 프리미엄 말 보충제인 Lifeforce TM의 새로운 라인을 시장에 출시했습니다. XNUMX년 이상의 과학 연구를 바탕으로 현장에서 입증된 기술로 제조된 이 보충제는 성능에서 레크리에이션에 이르기까지 평생 동안 현대 말의 요구를 충족하도록 만들어졌습니다.

복합 사료 시장 보고서 - 목차

1. 소개

1.1 연구 가정 및 시장 정의

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역 동성

4.1 시장 개관

4.2 마켓 드라이버

4.3 시장 제한

4.4 Porter의 다섯 가지 힘 분석

4.4.1 공급 업체의 협상력

구매자의 4.4.2 협상력

신규 참가자의 4.4.3 위협

대체의 4.4.4 위협

4.4.5 경쟁적 경쟁의 강도

5. 시장 세분화

5.1 동물 유형

5.1.1 반추동물

5.1.2 가금류

5.1.3 돼지

5.1.4 양식업

5.1.5 기타 동물 유형

5.2 성분

5.2.1 곡물

5.2.2 케이크 및 식사

5.2.3 부산물

5.2.4 보충제

5.2.4.1 비타민

5.2.4.2 아미노산

5.2.4.3 효소

5.2.4.4 프리바이오틱스와 프로바이오틱스

5.2.4.5 산성화제

5.2.4.6 기타 보충

5.3 지리학

5.3.1 북미

5.3.1.1 미국

5.3.1.2 캐나다

멕시코 5.3.1.3

5.3.1.4 북미의 나머지 지역

5.3.2 유럽

5.3.2.1 스페인

5.3.2.2 영국

5.3.2.3 프랑스

5.3.2.4 독일

5.3.2.5 러시아

5.3.2.6 이탈리아

유럽의 5.3.2.7 기타 지역

5.3.3 아시아 태평양

5.3.3.1 중국

5.3.3.2 인도

5.3.3.3 일본

5.3.3.4 태국

5.3.3.5 아시아 태평양 지역

남미 5.3.4

5.3.4.1 브라질

5.3.4.2 아르헨티나

5.3.4.3 남아메리카의 나머지 지역

5.3.5 아프리카

5.3.5.1 남아프리카

5.3.5.2 이집트

5.3.5.3 아프리카의 나머지 지역

6. 경쟁 구도

6.1 가장 많이 채택된 경쟁사 전략

6.2 시장 점유율 분석

6.3 회사 프로필

6.3.1 Charoen Pokphand 식품

6.3.2 카길 주식회사

6.3.3 랜드 오 레이크 퓨리나

6.3.4 (주)올테크

6.3.5 아처 다니엘스 미들랜드

6.3.6 농부들을 위한

6.3.7 DeKalb 피드

6.3.8 켄트 피드

6.3.9 웨스턴 밀링 동물 영양학

6.3.10 누트레코 NV

7. 시장 기회 및 미래 동향

8. COVID-19가 시장에 미치는 영향 평가

복합 사료 산업 세분화

복합 사료는 첨가제 함유 여부에 관계없이 식물, 동물, 유기 또는 무기 물질 또는 산업 공정에서 공급되는 가축에게 공급되는 원료 및 보충제의 혼합물입니다. 복합 사료 시장은 동물 유형(반추 동물, 가금류, 돼지, 양식 및 기타 동물 유형), 성분(시리얼, 케이크 및 식사, 부산물, 보충제(비타민, 아미노산, 효소, 산성화제, 프로바이오틱스 및 프리바이오틱스 및 기타 보충제)), 지리(북미, 유럽, 아시아 태평양, 남미 및 아프리카). 이 보고서는 위의 모든 부문에 대한 가치(백만 달러) 및 부피(천 미터톤) 측면에서 복합 사료에 대한 시장 규모 및 예측을 제공합니다.

| 동물 유형 | |

| 반추동물 | |

| 가금류 | |

| 돼지 | |

| 양식업 | |

| 다른 동물 유형 |

| 성분 | ||||||||

| 곡물 | ||||||||

| 케이크와 식사 | ||||||||

| 부산물 | ||||||||

|

| 지리학 | |||||||||

| |||||||||

| |||||||||

| |||||||||

| |||||||||

|

복합 사료 시장 조사 FAQ

복합 사료 시장은 얼마나 큽니까?

복합 사료 시장 규모는 462.86년 2024억 4.5만 달러에 이르고 연평균 576.82% 성장하여 2029년에는 XNUMX억 XNUMX만 달러에 달할 것으로 예상됩니다.

현재 복합 사료 시장 규모는 얼마입니까?

2024년 복합 사료 시장 규모는 462.86억 XNUMX천만 달러에 달할 것으로 예상됩니다.

복합 사료 시장의 핵심 플레이어는 누구입니까?

Cargill Inc, New Hope Liuhe Co. Ltd, Guangdong Haid Group, Charoen Pokphand Foods 및 Nutreco NV는 복합 사료 시장에서 활동하는 주요 회사입니다.

복합 사료 시장에서 가장 빠르게 성장하는 지역은 어느 것입니까?

남아메리카는 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

복합 사료 시장에서 가장 큰 점유율을 차지하는 지역은 어디입니까?

2024년에는 아시아 태평양 지역이 복합 사료 시장에서 가장 큰 시장 점유율을 차지합니다.

이 복합 사료 시장은 몇 년 동안 다루며, 2023년 시장 규모는 얼마였습니까?

2023년 복합사료 시장 규모는 442.93억 달러로 추산됩니다. 이 보고서는 2019, 2020, 2021, 2022 및 2023년 동안 복합 사료 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2024, 2025, 2026, 2027, 2028 및 2029년 동안 복합 사료 시장 규모를 예측합니다.

복합 사료 산업 보고서

Mordor Intelligence™ Industry Reports에서 생성한 2024년 복합 사료 시장 점유율, 규모 및 매출 성장률에 대한 통계. 복합 사료 분석에는 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 산업 분석 샘플을 무료 보고서 PDF 다운로드로 받으십시오.