섬유 기계 시장 규모

| 학습 기간 | 2019 - 2029 |

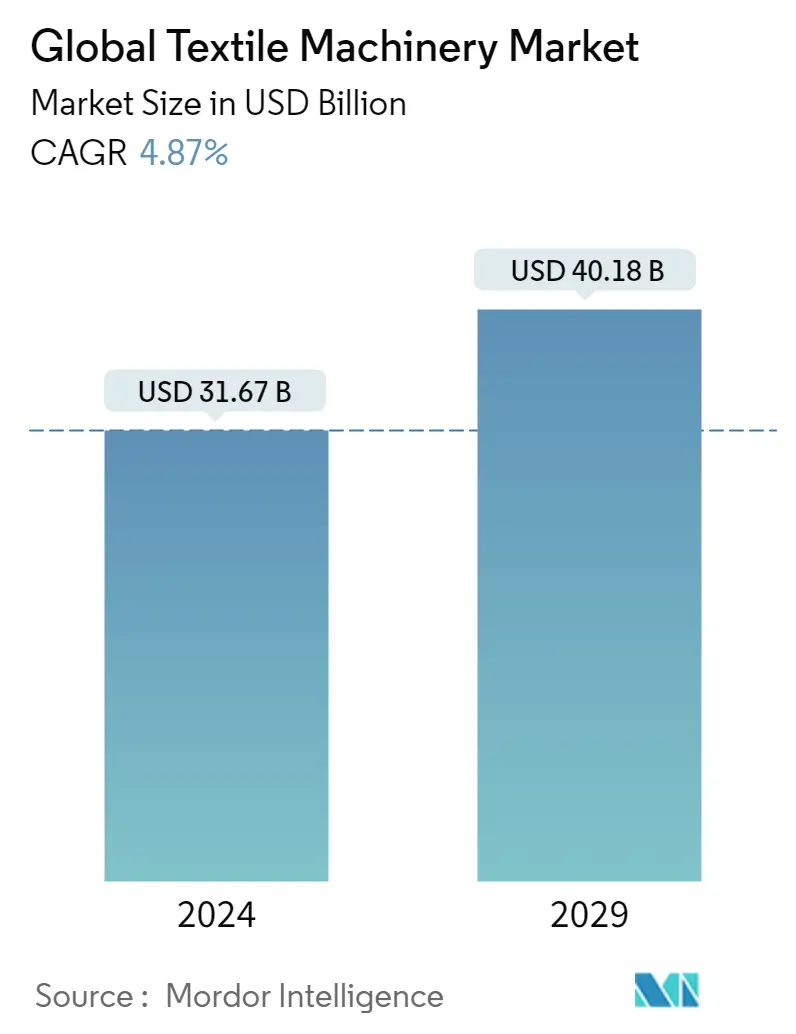

| 시장 규모(2024년) | USD 31.67 십억 |

| 시장 규모(2029년) | USD 40.18 십억 |

| CAGR(2024~2029) | 4.87 % |

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 아시아 태평양 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

섬유 기계 시장 분석

세계 섬유 기계 시장 규모는 31.67년에 2024억 40.18천만 달러로 추산되며, 2029년에는 4.87억 2024천만 달러에 달할 것으로 예상되며, 예측 기간(2029~XNUMX) 동안 연평균 성장률(CAGR) XNUMX%로 성장할 것으로 예상됩니다.

- 고품질 직물을 생산하는 정교한 장비에 대한 필요성 증가와 직물 생산에서 인쇄 기술의 발전이 시장 확장을 주도하고 있습니다. 섬유 제조에서 자동화 및 로봇의 사용이 증가함에 따라 섬유 기계 산업도 활성화되고 있습니다.

- 기계 제조업체는 이제 섬유 기계뿐만 아니라 생산 능력과 속도가 향상된 복잡한 기계를 저렴한 비용으로 제공합니다. 몇몇 소규모 시장 참여자들은 또한 기계 부문의 경쟁력을 높이는 데 도움을 주며, 다국적 기업이 글로벌 시장에 진출하여 경쟁을 높이고 기업이 혁신과 생산성을 향상하도록 강요합니다. 끊임없는 기술 개선으로 인해 섬유 기계 산업은 특히 역동적이며 전통적인 솔루션에서 보다 복잡한 솔루션으로 전환하고 있습니다.

- 코로나19 상황으로 인해 원자재 부족, 가격 상승, 공급망 차질 등의 문제가 발생한 반면, 이 기간 동안 억눌린 수요로 인해 2021년 수주가 증가 및 회복되었습니다. 중요하고 큰 변화가 생겼습니다. 일상생활 속 팬데믹으로 인해 지속 가능성, 순환 생산, 디지털화 등의 개념이 이해관계자 투자 및 의사결정의 초점이 되었습니다. 세계 최고의 섬유 기계 및 기술 제조업체들은 2022년부터 시작된 증가하는 추진력과 지속 가능한 생산 중심의 발전이 2023년에도 계속될 것이며 수많은 국제 전시회의 조직으로 이 분야가 부활할 것으로 기대하고 있습니다.

섬유 기계 시장 동향

방적기 부문은 가장 빠르게 성장하는 기계 부문입니다.

방적 기계 부문은 향후 XNUMX년 동안 가장 빠르게 성장하는 섬유 기계 부문이 될 것으로 예상됩니다. 이 부문 성장의 대부분은 면방적 기계의 확장에 기인합니다. 면방적기 시장은 신흥 국가의 섬유 제품과 친환경 섬유에 대한 수요 증가에 의해 주도될 가능성이 높습니다. 유럽은 섬유 기계의 주요 생산국입니다.

아시아 태평양은 의류와 직물을 만드는 대부분의 국가와 가깝습니다. 이것은 생산자들에게 지역의 수요를 충족시킬 수 있는 엄청난 기회를 제공합니다. 운영 비용을 낮추기 위해 생산 비용이 높고 인건비가 비싼 국가에서 자동화에 대한 수요가 많습니다. 예상 기간 동안 자동화 및 수요 증가와 같은 요인은 제조업체가 기술적으로 업그레이드된 면방적 기계에 대한 요구를 충족할 수 있는 상당한 잠재력을 제공할 것으로 예상됩니다.

인도의 섬유 기계 산업은 인도의 섬유 및 의류 시장 호황에 힘입어 엄청난 성장을 경험하고 있습니다. 인도의 면화 생산량은 소비자 수요 증가로 인해 7.2년까지 43만 미터톤(각각 170kg의 2030만 베일)에 이를 것으로 예상됩니다. 현재 섬유 기계 산업은 인도의 섬유 및 의류 산업을 노동 집약적 생산에서 더욱 발전되고 산업화된 부문으로 전환하는 데 점점 더 중요한 역할을 하고 있습니다. 국내 및 국제 시장 모두에서 섬유 기계에 대한 수요가 증가함에 따라 인도 섬유 기계 산업은 가까운 미래에 더 큰 발전을 이룰 것으로 예상됩니다.

아시아 태평양 지역은 가장 빠르게 성장하는 지역입니다.

아시아 태평양 지역은 전 세계 섬유 기계 산업을 지배할 것으로 예상됩니다. 의류 및 섬유 부문에 대한 외국 기업의 참여 증가는 지역 시장 확장을 주도하는 중요한 요소입니다. 아시아 태평양 지역의 주요 섬유 기계 시장에는 인도, 베트남, 중국, 일본, 한국 및 인도네시아가 포함됩니다. 상당한 섬유 부문의 존재와 의류 수요 증가가 지역 성장을 주도하고 있습니다. 또한 인도의 섬유 부문에 대한 글로벌 기업의 투자 증가는 지역 성장을 촉진하고 있습니다.

2016년 2021월부터 44.4년 2021월까지 일본, 모리셔스, 이탈리아 및 벨기에는 인도 섬유 부문(염색 및 인쇄 직물 포함)에 대한 최고의 FDI 제공업체였습니다. 인도는 사상 최고 수준의 섬유 및 의류(T&A) 및 수공예품 수출 총액을 달성했습니다. 22-41 회계연도에는 26억 달러로 2020-21 회계연도와 2019-20 회계연도에 비해 각각 2017%와 2022% 증가한 수치입니다. 1522.23년부터 XNUMX년까지 FDI는 섬유 부문에 XNUMX억 XNUMX억 XNUMX만 달러를 투자했습니다.

Pradhan Mantri Mega Integrated Textile Region and Apparel (PM MITRA) Parks, Production Linked Incentive (PLI) Scheme for Textiles, Rs. NTTM(National Technical Textiles Mission)에 1480억 180.84만 달러(미화 XNUMX억 XNUMX만 달러), FDI는 향후 인도 섬유 산업에서 증가할 수 있습니다.

섬유 기계 산업 개요

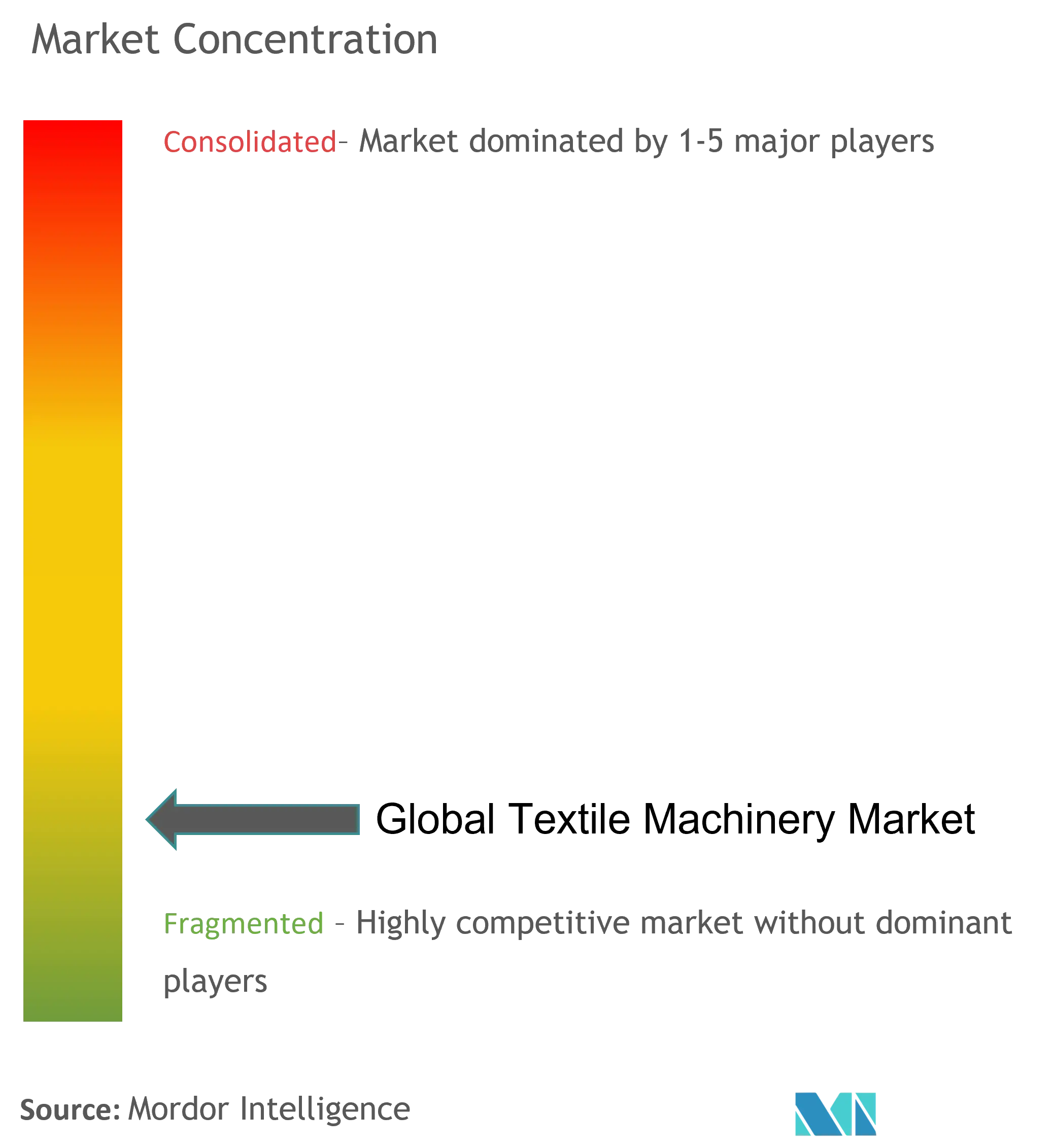

글로벌 섬유 기계 산업의 회사는 시장이 매우 경쟁적이고 분열되어 있기 때문에 시장 점유율이 많지 않습니다. 회사가 지리적 범위와 지식을 늘리고 싶어하기 때문에 현재 많은 인수 합병이 진행되고 있습니다. . 예를 들어, 2021년 8월 디지털 프린팅 기계의 초기 리더였던 Kornit는 새로운 섬유 적층 제조 기술을 만드는 회사인 Voxel8을 인수했습니다. VoxelXNUMX이 개발한 기술은 잉크젯 기술을 고수하는 고성능 엘라스토머의 사용뿐만 아니라 재료 특성의 영역 제어를 통해 기능적 특징의 디지털 제조를 가능하게 합니다.

전 세계 섬유 기계 시장의 주요 업체로는 OC Oerlikon, Trützschler Group Benninger AG(Jakob Müller AG), Savio Macchine Tessili SpA, Camozzi Group SpA., Itema SpA., Lakshmi Machine Works Limited 등이 있습니다.

섬유 기계 시장 리더

OC 오리콘

트뤼츠슐러 그룹

Savio Macchine Tessili SpA

락쉬미 머신 웍스

리터 홀딩 AG

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

섬유 기계 시장 뉴스

2022년 XNUMX월: Trützschler Nonwovens & Man-Made Fibers는 전체 니들 펀칭 라인을 개발하기 위해 이탈리아 섬유 기계 회사인 Texnology와 협력합니다. T-SUPREMA는 즉시 액세스할 수 있는 라인의 브랜드 이름이 될 것입니다. 스틸 바늘을 이용한 웹 본딩은 건식 부직포 산업에서 가장 중요한 제조 방법입니다. 대부분의 용도는 내구성이 뛰어난 토목 섬유, 자동차 직물 및 필터 미디어와 함께 가장 중요한 기술적 특성을 가지고 있습니다.

2022년 1월: 이탈리아 Morgan Tecnica(ATE Group 소속)의 단일 플라이 절단 시스템인 PLY1은 업계 요구 사항을 충족하도록 설계되었습니다. PLY1에는 부드러운 직물 재료와 단단한 직물 재료를 모두 절단할 수 있는 여러 개의 절단 헤드가 있습니다. PLYXNUMX은 카펫 직물과 심지어 두께에 관계없이 단일 플라이를 포함하여 다양한 구성과 치수의 특수 소재를 포함한 모든 유형의 직물을 매우 정밀하고 빠른 속도로 처리할 수 있습니다.

2021년 40,000월: Ingersoll 공작 기계는 자이언트 마젤란 망원경 구조물을 건설하기 위해 XNUMX평방피트 확장 공사를 시작했습니다. 이번 확장은 미국에서 가장 큰 밀링 센터 중 하나가 될 Ingersoll MasterMillTM의 새 건물에 설치하는 것으로 구성되며 미 국방부의 제조 요구 사항도 충족합니다.

섬유 기계 시장 보고서 - 목차

1. 소개

1.1 연구 결과물

1.2 연구 가정

1.3 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 통찰력 및 역학

4.1 시장 개관

4.2 마켓 드라이버

4.3 시장 제한

4.4 시장 기회

4.5 가치사슬/공급사슬 분석

4.6 산업 매력 - Porter의 다섯 가지 힘 분석

4.6.1 구매자/소비자의 교섭력

4.6.2 공급 업체의 협상력

신규 참가자의 4.6.3 위협

4.6.4 대체 제품의 위협

4.6.5 경쟁적 경쟁의 강도

4.7 정부 규제 및 이니셔티브

4.8 기술 동향

4.9 COVID-19가 시장에 미치는 영향

5. 시장 세분화

5.1 원료별

5.1.1면

5.1.2 양모

5.1.3 나일론

5.1.4 폴리 에스테르

5.1.5 아크릴

5.1.6 실크

5.1.7 기타 원료

5.2 기계 유형별

5.2.1 방적기

5.2.2 직조기

5.2.3 편직기

5.2.4 텍스처링 기계

5.2.5 기타 기계 유형

5.3 유통 채널별

5.3.1 년 직접

5.3.2 간접

5.4 애플리케이션 별

5.4.1 의류 및 어패럴

5.4.2 가정용 및 가정용 직물

5.4.3 산업용 섬유(의료용, 보호용, 스포츠용 등)

5.5 지역별

5.5.1 북미

5.5.1.1 미국

5.5.1.2 캐나다

멕시코 5.5.1.3

5.5.2 유럽

5.5.2.1 독일

5.5.2.2 프랑스

5.5.2.3 영국

5.5.2.4 이탈리아

5.5.2.5 스페인

5.5.2.6 러시아

유럽의 5.5.2.7 기타 지역

5.5.3 아시아 태평양

5.5.3.1 중국

5.5.3.2 일본

5.5.3.3 인도

5.5.3.4 방글라데시

5.5.3.5 터키

5.5.3.6 한국

5.5.3.7 호주

5.5.3.8 인도네시아

5.5.3.9 아시아 태평양 지역

5.5.4 중동 및 아프리카

5.5.4.1 이집트

5.5.4.2 남아프리카

5.5.4.3 사우디 아라비아

5.5.4.4 기타 중동 및 아프리카

남미 5.5.5

5.5.5.1 브라질

5.5.5.2 아르헨티나

5.5.5.3 남아메리카의 나머지 지역

6. 경쟁 구도

6.1 시장 집중도 개요

6.2 회사 프로필

6.2.1 OC 올리콘

6.2.2 Trutzschler 그룹

6.2.3 Savio Macchine Tessili SpA

6.2.4 리에터 홀딩 AG

6.2.5 락쉬미 머신 웍스 주식회사

6.2.6 무라타 기계 주식회사

6.2.7 산토니 스파

6.2.8 Saurer 지능형 기술 AG

6.2.9 TMT 기계 Inc.

6.2.10 Mayer & Cie. GmbH & Co. KG*

- *완벽하지 않은 목록

6.3 기타 회사(개요/주요 정보)

7. 시장 기회 및 미래 동향

8. 부록

섬유 기계 산업 세분화

섬유 기계는 직물, 의류 및 기타 재료를 만들고 가공하는 데 사용됩니다. 이 도구들은 직조, 방적, 염색에 사용됩니다. 섬유 기계는 또한 원사, 섬유 및 실 색상 및 마감재를 만드는 데 사용됩니다. 부직포, 합성 섬유 및 다양한 폴리머도 함께 압출됩니다. 직물 제조 공정에는 섬유 가공, 원사 생산, 직물 생산, 섬유 전처리, 염색 및 인쇄, 마지막으로 마감 처리가 포함됩니다.

글로벌 섬유 기계 시장은 원료(면, 양모, 나일론, 폴리에스터, 아크릴, 실크 등), 기계 유형(방적기, 직조기, 편직기, 텍스쳐링 기계 등), 유통 채널(직접 및 간접), 응용(의류 및 의복, 가정용 및 가정용 직물, 기술 직물(의료, 보호, 스포츠 등) 및 지리학(북미, 아시아 태평양, 유럽, 중동 및 아프리카, 남미) ) 이 보고서는 위의 모든 부문에 대한 달러 가치(미화 XNUMX억 달러) 측면에서 글로벌 섬유 기계 시장에 대한 시장 규모와 예측을 제공합니다.

| 원료 별 | |

| 면 | |

| 양모 | |

| 나일론 | |

| 폴리 에스테르 | |

| 아크릴 | |

| 비단 | |

| 기타 원료 |

| 기계 유형별 | |

| 스피닝 머신 | |

| 제직 기계 | |

| 편직 기계 | |

| 텍스처링 기계 | |

| 기타 머신 유형 |

| 유통 채널 별 | |

| 직접 | |

| 간접적 인 |

| 애플리케이션 | |

| 의류 및 어패럴 | |

| 가정용 및 가정용 직물 | |

| 기술 직물(의료, 보호, 스포츠 등) |

| 지리학 | |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

|

섬유 기계 시장 조사 FAQ

글로벌 섬유 기계 시장의 규모는 얼마나 됩니까?

세계 섬유기계 시장 규모는 31.67년 2024억 달러에 달하고, 연평균 성장률(CAGR) 4.87%로 성장해 40.18년에는 2029억 XNUMX천만 달러에 이를 것으로 예상됩니다.

현재 글로벌 섬유 기계 시장 규모는 얼마입니까?

2024년 세계 섬유기계 시장 규모는 31.67억 달러에 이를 것으로 예상된다.

글로벌 섬유 기계 시장의 핵심 플레이어는 누구입니까?

OC Oerlikon, Trützschler Group, Savio Macchine Tessili SpA, Lakshmi Machine Works 및 Rieter Holding AG는 글로벌 섬유 기계 시장에서 운영되는 주요 회사입니다.

글로벌 섬유 기계 시장에서 가장 빠르게 성장하는 지역은 어느 것입니까?

아시아 태평양은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

글로벌 섬유 기계 시장에서 가장 큰 점유율을 차지하는 지역은 어디인가요?

2024년에는 아시아 태평양 지역이 글로벌 섬유 기계 시장에서 가장 큰 시장 점유율을 차지합니다.

이 글로벌 섬유 기계 시장은 몇 년 동안 다루고, 2023년 시장 규모는 얼마였습니까?

2023년 세계 섬유기계 시장 규모는 30.20억 달러로 추산된다. 이 보고서는 2019, 2020, 2021, 2022 및 2023년 동안 글로벌 섬유 기계 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2024, 2025, 2026, 2027, 2028 및 2029년 동안 글로벌 섬유 기계 시장 규모를 예측합니다.

글로벌 섬유 기계 산업 보고서

Mordor Intelligence™ Industry Reports에서 생성한 2024년 글로벌 섬유 기계 시장 점유율, 규모 및 매출 성장률에 대한 통계. 글로벌 섬유 기계 분석에는 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 산업 분석 샘플을 무료 보고서 PDF 다운로드로 받으십시오.