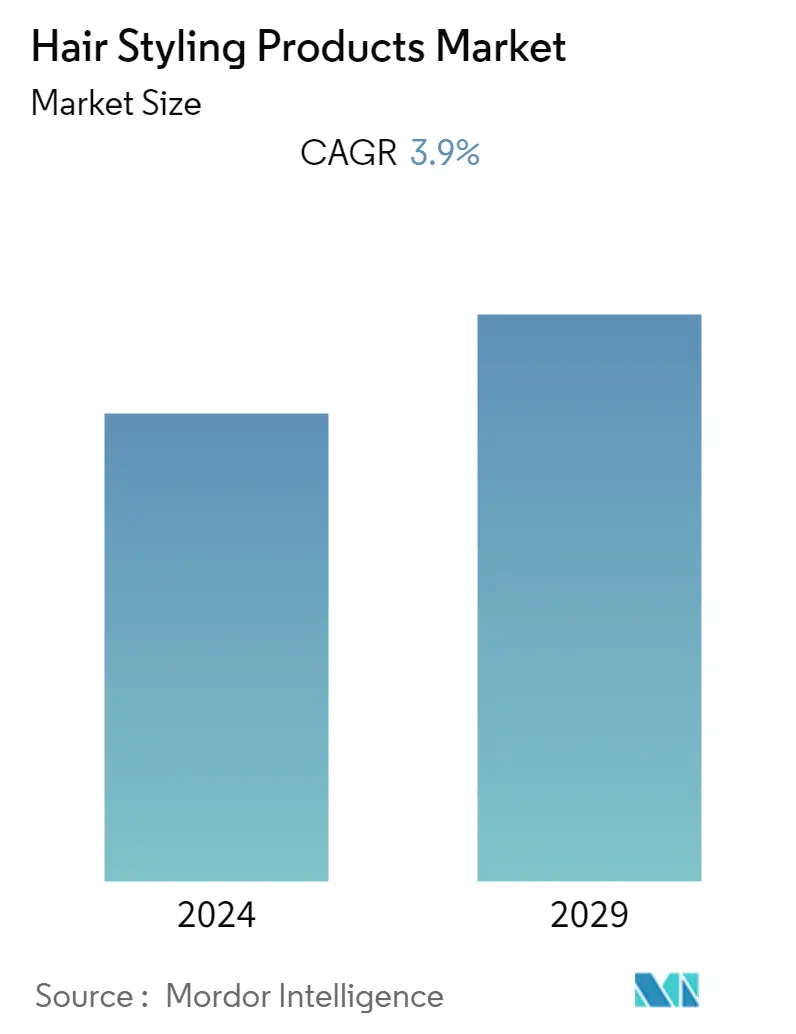

헤어 스타일링 제품 시장 규모

| 학습 기간 | 2019 - 2029 |

| 산정기준연도 | 2023 |

| CAGR | 3.90 % |

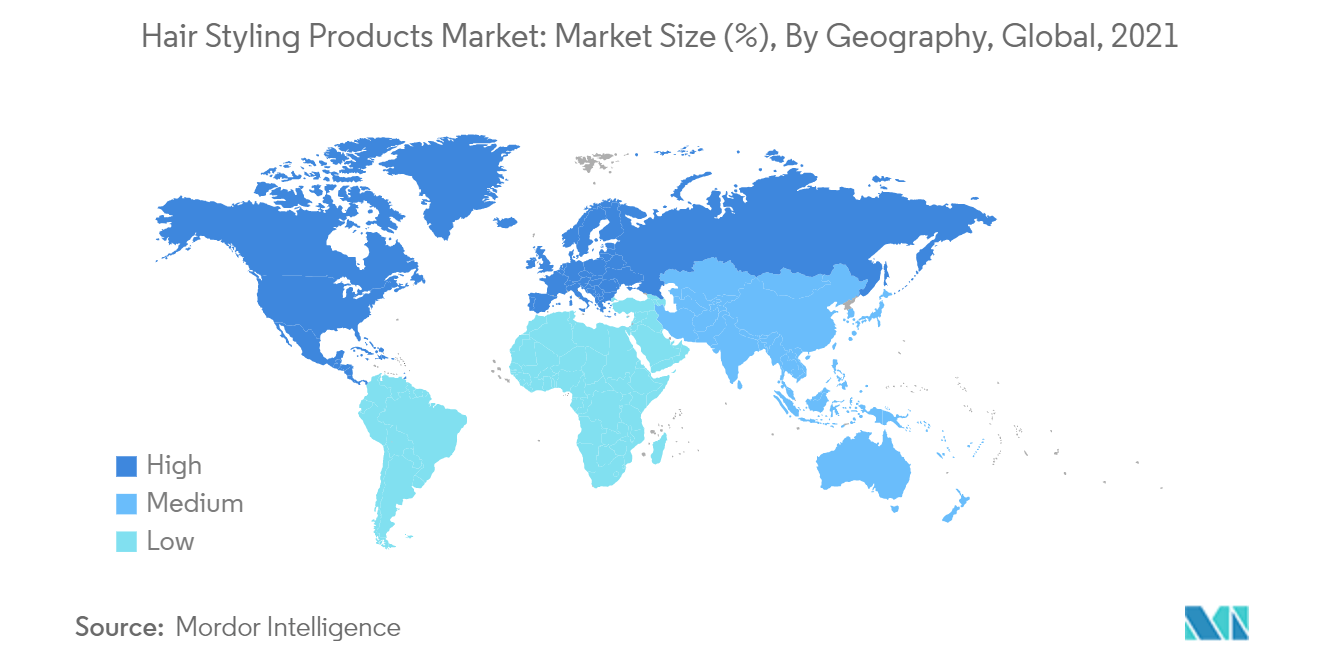

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 북아메리카 |

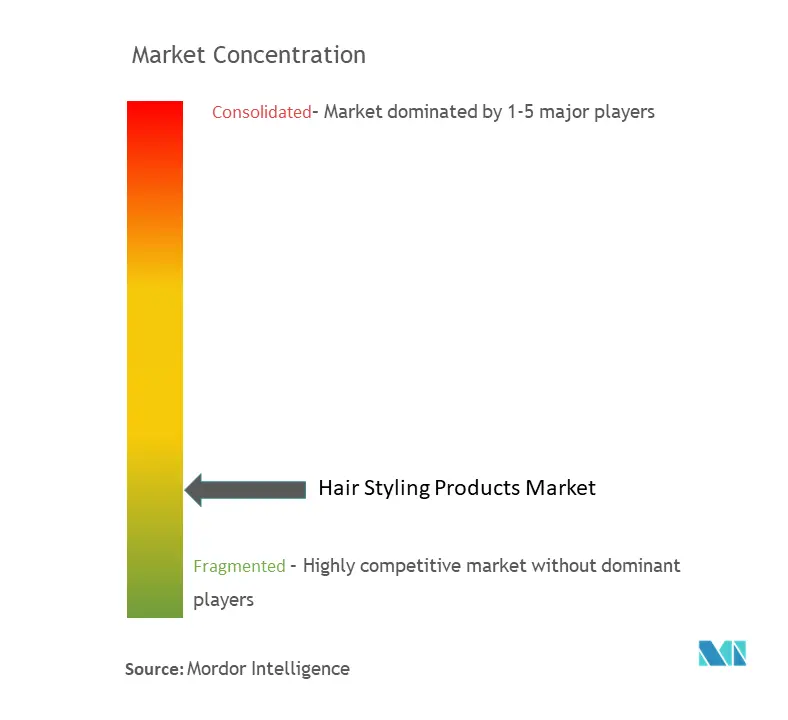

| 시장 집중 | 낮은 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

헤어 스타일링 제품 시장 분석

글로벌 헤어 스타일링 제품 시장은 향후 3.9년간 연평균 XNUMX% 성장할 것으로 예상됩니다.

요즘 소비자들은 외모와 외모에 더 많은 관심을 가지고 있습니다. 라이프스타일 패턴의 변화와 해외 헤어스타일링 제품에 대한 소비자들의 관심이 시장을 견인하고 있습니다. 또한 시장의 주요 업체에 의한 제품 혁신 및 마케팅 활동은 성장을 촉진하는 요인 중 일부입니다. 식물 기반 제품에 대한 수요가 증가함에 따라 시장 참가자들은 식물 기반 성분을 사용한 신제품을 출시하고 있습니다. 예를 들어, 2022년 XNUMX월 Bulldog SkinCare는 "Natural Hero Ingredients" 범위의 헤어 스타일링 제품을 출시하여 헤어 케어 부문에 진출했습니다. 제품은 포마드, 크림, 스프레이 등이 있으며 아르간 오일, 시어버터, 지중해 바다소금이 함유되어 있다.

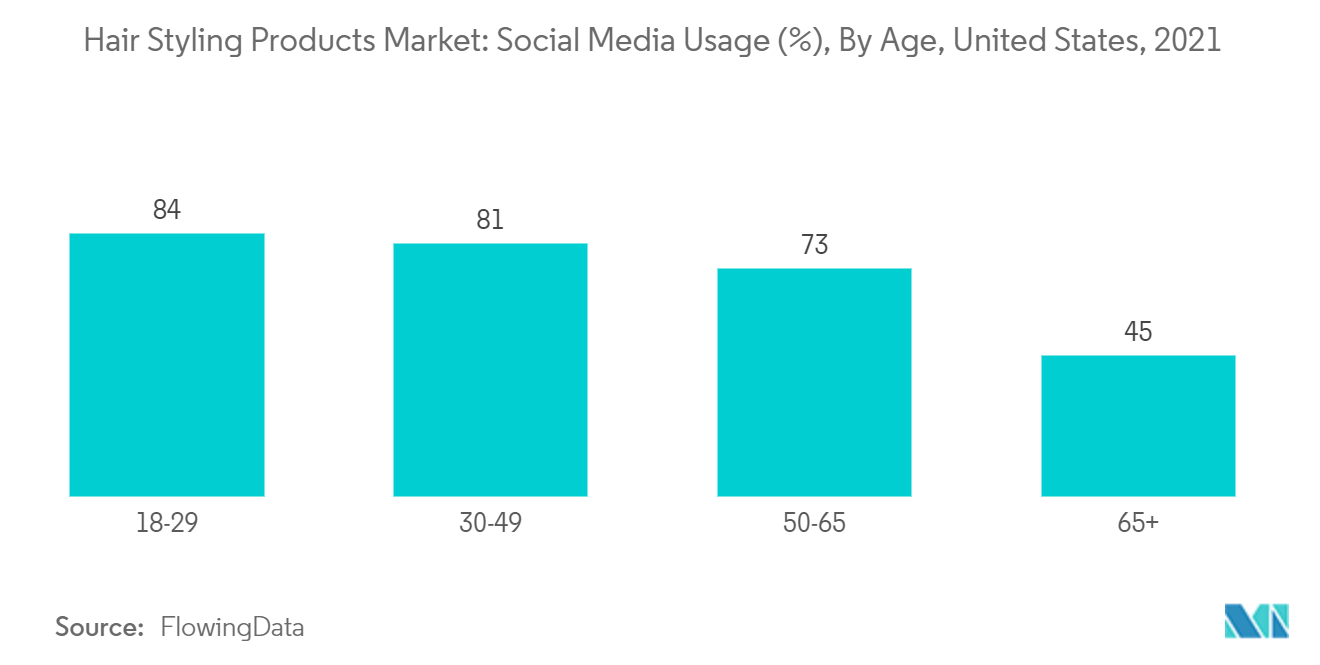

또한 전 세계적으로 헤어 무스, 젤 등과 같은 다양한 헤어 스타일링 제품의 빠른 채택으로 예측 기간 동안 헤어 스타일링 제품에 대한 수요가 증가할 것으로 예상됩니다. 또한 십대와 밀레니엄 세대 사이에서 증가하는 소셜 미디어 영향력도 시장을 주도하고 있습니다. 소셜 미디어 인플루언서와 배우들은 다양한 헤어 스타일링 제품을 사용해 머리를 스타일링하고 그 과정을 소셜 미디어 플랫폼에 게시합니다. 덕분에 시장이 커지고 있다. 2022년 XNUMX월 영국 브랜드 La Biosthetique에서 선 헤어 스프레이를 출시했습니다. 부탄이 없는 스프레이 포장 래커는 모발 전체에 완벽하게 퍼지고 즉시 건조되며 UVA 및 UVB 보호 기능을 제공합니다.

헤어 스타일링 제품 시장 동향

이 섹션에서는 연구 전문가에 따라 헤어 스타일링 제품 시장을 형성하는 주요 시장 동향을 다룹니다.

시장 성장을 촉발하는 혁신과 소셜 미디어

다양한 헤어 스타일링 제품에 대한 수요가 증가하는 것은 새로운 헤어스타일, 헤어 컬러 및 신제품 혁신에 대한 소비자의 관심 때문입니다. 헤어 스타일링 제품에 대한 수요가 증가하는 주된 이유는 다른 스타일 중에서도 스트레이트, 컬, 웨이브와 함께 다양한 서양식 헤어스타일을 채택하기 때문입니다. 새로운 헤어 스타일링 제품을 만드는 다양한 회사의 혁신은 시장 수요를 더욱 증가시키고 있습니다. 예를 들어, 2022년에 Complex Culture 브랜드는 신선한 헤어 미스트인 히트 치트를 출시했는데, 이 미스트는 드라이 전 젖은 모발에 바르거나 스타일링 도구를 사용하기 전에 마른 모발에 바를 수 있습니다. 이 열 보호 미스트는 열 스타일링 손상으로부터 모발을 보호합니다.

또한 밀레니얼 세대와 Z세대는 소셜 미디어의 영향으로 인해 헤어 스타일링에 훨씬 더 매력을 느낍니다. 인구는 소셜 미디어 플랫폼에서 유명인과 인플루언서를 관찰하여 다양한 헤어스타일을 시도하는 데 관심이 있습니다. 이러한 소셜 미디어의 사용 증가와 소셜 미디어 트렌드의 적응 또한 시장 성장을 주도하고 있습니다.

가장 빠르게 성장하는 시장으로 떠오르는 아시아 태평양

아시아 태평양은 헤어 스타일링 제품 시장에서 가장 빠르게 성장하는 지역입니다. 시장은 높은 성장률을 포함하고 있으며 중국은 시장 수요의 많은 부분을 충족시킵니다. 시장의 주요 업체는 제공되는 프리미엄 제품에 대한 지출 의향과 함께 도시 및 청소년 인구의 고객 수요를 이해하는 데 중점을 둡니다. 집중 모발 타입을 위해 디자인된 제품이 사용자들 사이에서 인기를 얻고 있으며, 기업들은 이제 활성 성분이 풍부한 제품에 집중하고 있습니다. 모든 제품, 가격 부문 및 부문에서 에센셜 오일과 유기농 및 바이오다이나믹 성분을 특징으로 하는 천연 성분에 대한 수요가 증가하고 있습니다. 인도, 일본 및 호주와 같은 다른 국가는 외국 헤어 스타일에 대한 관심으로 인해 시장 성장에 기여합니다. 마켓 플레이어는 특정 연령의 소비자, 특히 2021대와 밀레니엄 세대를 대상으로 합니다. 예를 들어, XNUMX년 XNUMX월 Kao Corporation은 유명한 애니메이션 시리즈 Jujutsu Kaisen과 협업하여 헤어 스프레이 "Cap for Active" 시리즈를 출시했습니다. 이번 콜라보레이션으로 인해 국내 젊은 소비자들이 제품에 매력을 느끼고 있다.

헤어 스타일링 제품 산업 개요

헤어 스타일링 제품 시장은 많은 국제 기업들과 경쟁이 치열합니다. 시장은 시장을 주도하고 있는 Henkel AG & Co. KGaA, Procter & Gamble, L'Oréal SA, Unilever PLC와 같은 회사로 세분화되어 있습니다. 주요 업체들은 증가하는 고객 수요에 맞춰 유기농 및 천연 성분으로 만든 제품을 제공하는 기술에 중점을 두고 있습니다. 지역별 고객의 다양한 요구로 인해 현지 제작 브랜드도 헤어 스타일링 제품의 성장에 기여해 왔습니다. 두 회사는 브랜드, 카테고리, 제품에 대한 하이브리드 접근 방식을 제공하는 데 도움이 되는 전문 매장의 비즈니스 모델에 적응하는 데 주력하고 있습니다. 한편, 회사들은 또한 지역적으로 더 큰 시장에 맞춰 제품을 지리적으로 확장하는 데 주력하고 있습니다.

헤어 스타일링 제품 마켓 리더

Henkel AG & Co. KGaA

로레알 SA

프록터 앤 갬블 컴퍼니

가오

유니레버 PLC

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

헤어 스타일링 제품 시장 뉴스

- 2022년 XNUMX월: Kao Corporation 브랜드인 Oribe Hair Products는 한정판 건식 질감 스프레이를 출시했습니다. 이 한정판 디자인 스프레이는 즉각적인 스타일과 광택을 제공하고 거칠고 고급스러운 질감과 볼륨을 형성하며 오일과 먼지를 흡수하여 모발 세척 간격을 연장합니다.

- 2022년 XNUMX월: Slick Organics Private Limited 브랜드인 Arata는 젤 및 크림과 같은 헤어 스타일링 제품으로 구성된 Advanced Curl Care 제품군을 출시했습니다. 무루무루버터, 망고버터, 하이드롤라이즈드프로틴, 포도씨오일, 허브로 만든 천연향료, 꽃추출물 등을 사용하여 윤기있는 컬 연출이 가능합니다.

- 2022년 XNUMX월: Honasa Consumer Pvt. Ltd.는 Godrej Consumer Products로부터 BBlunt Houses Premium Products를 인수했습니다. BBlunt 헤어 스타일링 제품은 Honasa Consumer Pvt.가 이번 인수에서 전액 소유 및 관리하게 됩니다. (주)

헤어 스타일링 제품 시장 보고서 – 목차

1. 소개

1.1 연구 가정 및 시장 정의

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역 동성

4.1 마켓 드라이버

4.2 시장 제한

4.3 Porter의 다섯 가지 힘 분석

4.3.1 공급 업체의 협상력

4.3.2 구매자/소비자의 교섭력

신규 참가자의 4.3.3 위협

4.3.4 대체 제품의 위협

4.3.5 경쟁적 경쟁의 강도

5. 시장 세분화

5.1 제품 유형

5.1.1 헤어젤

5.1.2 헤어 무스

5.1.3 헤어스프레이

5.1.4 스타일링 크림 및 왁스

5.1.5 기타 스타일링 제품

5.2 유통 경로

5.2.1 편의점

5.2.2 슈퍼마켓/하이퍼마켓

5.2.3 전문점

5.2.4 온라인 소매점

5.2.5 기타 유통 채널

5.3 지리학

5.3.1 북미

5.3.1.1 미국

5.3.1.2 캐나다

멕시코 5.3.1.3

5.3.1.4 북미의 나머지 지역

5.3.2 유럽

5.3.2.1 독일

5.3.2.2 영국

5.3.2.3 이탈리아

5.3.2.4 스페인

5.3.2.5 프랑스

5.3.2.6 러시아

유럽의 5.3.2.7 기타 지역

5.3.3 아시아 태평양

5.3.3.1 중국

5.3.3.2 일본

5.3.3.3 인도

5.3.3.4 호주

5.3.3.5 아시아 태평양 지역

남미 5.3.4

5.3.4.1 브라질

5.3.4.2 아르헨티나

5.3.4.3 남아메리카의 나머지 지역

5.3.5 중동 및 아프리카

5.3.5.1 남아프리카

5.3.5.2 아랍 에미리트

5.3.5.3 기타 중동 및 아프리카

6. 경쟁 구도

6.1 가장 많이 채택된 전략

6.2 시장 점유율 분석

6.3 회사 프로필

6.3.1 헨켈 AG & Co. KGaA

6.3.2 프록터 앤 갬블 회사

6.3.3 로레알 SA

6.3.4 유니레버 PLC

6.3.5 맨담 코퍼레이션

6.3.6 ㈜아모레퍼시픽

6.3.7 시세이도 컴퍼니 리미티드

6.3.8 플로라 앤 컬 주식회사

6.3.9 코티 주식회사

6.3.10 카오 코퍼레이션

6.3.11 Slick Organics Private Limited(아라타)

6.3.12 Honasa 소비자 Pvt. (주)비블런트

- *완벽하지 않은 목록

7. 시장 기회 및 미래 동향

헤어 스타일링 제품 산업 세분화

헤어 스타일링 제품은 자연스러운 모발에 다양한 헤어 스타일을 만드는 데 사용되는 제품을 말합니다. 이 제품들은 단독으로 사용할 수도 있고 헤어 스타일링 도구와 함께 사용할 수도 있습니다. 헤어 스타일링 제품 시장은 제품 유형, 유통 채널 및 지역으로 분류됩니다. 제품 유형에 따라 시장은 헤어 젤, 헤어 무스, 헤어 스프레이, 스타일링 크림 및 왁스 및 기타 스타일링 제품으로 분류됩니다. 시장은 편의점, 슈퍼마켓/하이퍼마켓, 전문점, 온라인 소매점 및 기타 유통 채널과 같은 유통 채널로 분류됩니다. 또한 시장은 지리적으로 북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카로 분류됩니다. 각 세그먼트에 대해 시장 규모 및 예측은 가치(USD billion)를 기준으로 수행되었습니다.

| 제품 유형 | |

| 헤어 젤 | |

| 헤어 무스 | |

| 헤어 스프레이 | |

| 스타일링 크림 및 왁스 | |

| 기타 스타일링 제품 |

| 유통 채널 | |

| 편의점 | |

| 슈퍼마켓/대형마트 | |

| 전문점 | |

| 온라인 소매점 | |

| 기타 유통 채널 |

| 지리학 | |||||||||

| |||||||||

| |||||||||

| |||||||||

| |||||||||

|

헤어 스타일링 제품 시장 조사 FAQ

현재 헤어 스타일링 제품 시장 규모는 얼마입니까?

헤어 스타일링 제품 시장은 예측 기간(3.9-2024) 동안 2029%의 CAGR을 기록할 것으로 예상됩니다.

헤어 스타일링 제품 시장의 핵심 플레이어는 누구입니까?

Henkel AG & Co. KGaA, L'Oréal SA, Procter & Gamble Company, Kao Corporation 및 Unilever PLC는 헤어 스타일링 제품 시장에서 운영되는 주요 회사입니다.

헤어 스타일링 제품 시장에서 가장 빠르게 성장하는 지역은 어디입니까?

아시아 태평양은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

헤어 스타일링 제품 시장에서 가장 큰 지역은 어디입니까?

2024년에는 북미가 헤어 스타일링 제품 시장에서 가장 큰 시장 점유율을 차지합니다.

이 헤어 스타일링 제품 시장은 몇 년 동안 다루나요?

이 보고서는 2019, 2020, 2021, 2022 및 2023년 동안 헤어 스타일링 제품 시장 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2024년, 2025년, 2026년, 2027, 2028 및 2029년 동안 헤어 스타일링 제품 시장 규모를 예측합니다.

헤어 스타일링 제품 산업 보고서

Mordor Intelligence™ Industry Reports에서 생성한 2024년 헤어 스타일링 제품 시장 점유율, 규모 및 매출 성장률에 대한 통계. 헤어 스타일링 제품 분석에는 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 산업 분석 샘플을 무료 보고서 PDF 다운로드로 받으십시오.