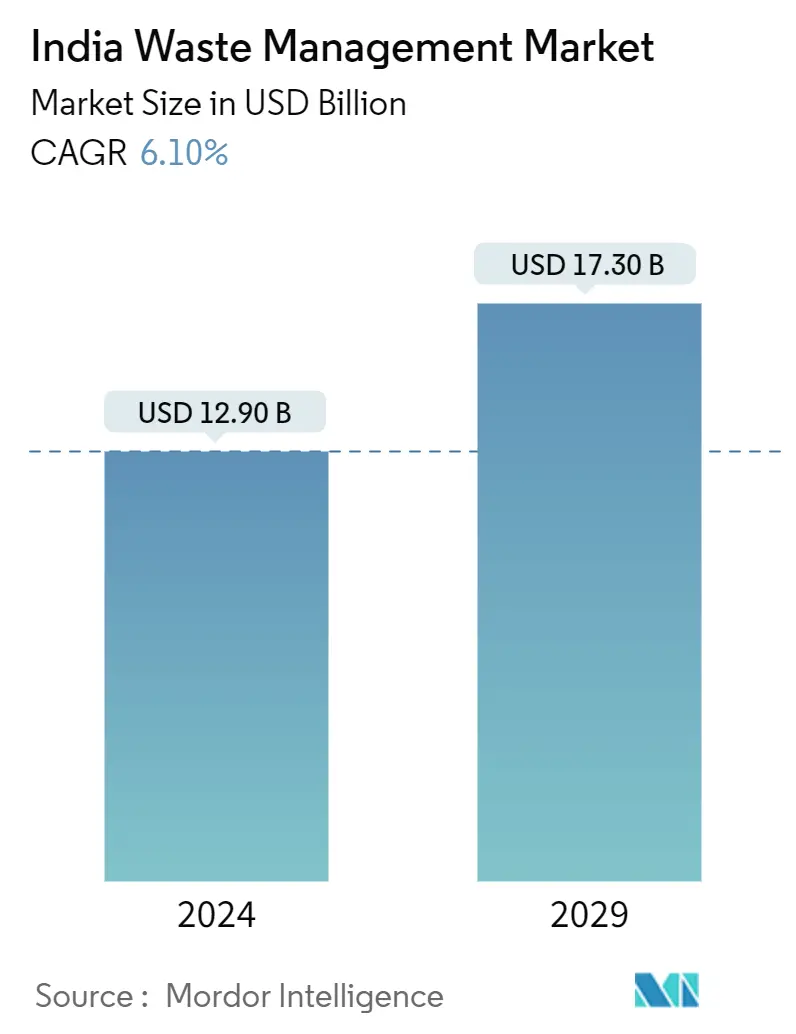

인도 폐기물 관리 시장 규모

| 학습 기간 | 2020 - 2029 |

| 산정기준연도 | 2023 |

| 시장 규모(2024년) | USD 12.90 십억 |

| 시장 규모(2029년) | USD 17.30 십억 |

| CAGR(2024~2029) | 6.10 % |

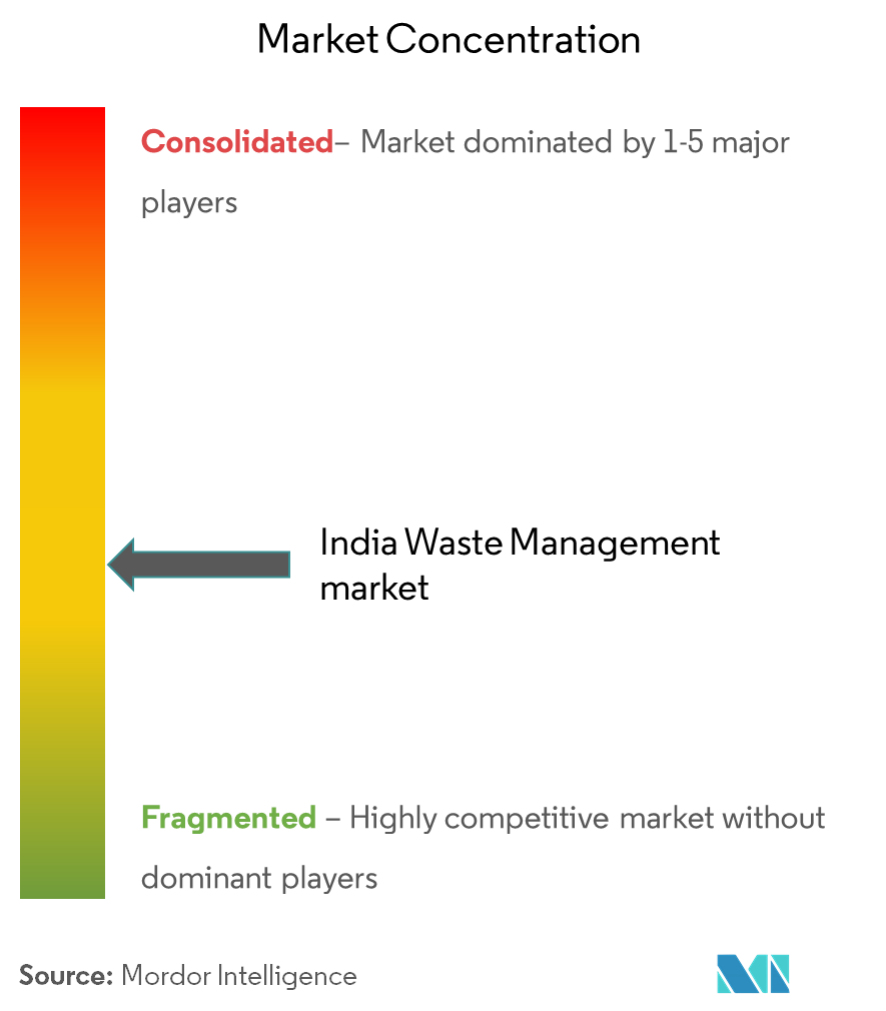

| 시장 집중 | 낮은 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

인도 폐기물 관리 시장 분석

인도 폐기물 관리 시장 규모는 12.90년 2024억 17.30만 달러로 추정되며 예측 기간(2029-6.10) 동안 연평균 2024% 성장하여 2029년에는 XNUMX억 XNUMX만 달러에 이를 것으로 예상됩니다.

- 인도 폐기물 관리 시장은 높은 인구 밀도와 산업 활동 증가로 인해 건전한 성장을 경험하고 있으며 이로 인해 상당한 양의 유해 폐기물과 비유해 폐기물이 발생하고 있습니다.

- 순환 경제 개념은 인도에서는 상대적으로 새로운 개념이지만 빠르게 주목을 받고 있습니다. 인도 폐기물 관리 산업은 현재 재활용 가능한 폐기물의 30% 중 75%만이 재활용될 정도로 엄청난 잠재력을 가지고 있습니다. 폐기물 수집, 처리 및 재활용에 대한 부적절한 정책과 비효율적인 인프라는 국가의 열악한 폐기물 관리 상태에 기여합니다.

- 폐기물을 귀중한 자원으로 변환하는 혁신적인 폐기물 관리 아이디어와 방법을 갖춘 수많은 스타트업이 등장하고 있습니다. 그러나 이 업계의 과제를 효과적으로 해결하려면 상당한 양의 지식이 필요합니다.

인도 폐기물 관리 시장 동향

폐기물 발생량 증가

- 인구 증가와 급속한 도시화로 인해 폐기물 발생량이 크게 증가하여 효율적이고 지속 가능한 폐기물 관리 관행이 필요해졌습니다. 급속한 도시화, 경제 성장, 높은 도시 소비율로 인해 인도는 도시 고형 폐기물(MSW) 발생량 세계 상위 10개 국가 중 하나입니다.

- 에너지 자원 연구소(TERI)의 보고서에 따르면 인도는 매년 62만 톤(MT) 이상의 폐기물을 발생시킵니다. 생성된 전체 폐기물 중 단지 43MT가 수집되고, 12MT는 폐기 전에 처리되고 나머지 31MT는 폐기물 처리장에 버려집니다.

- 인도 중앙오염통제위원회(CPCB)는 인도의 연간 폐기물 발생량이 165년까지 2030MT로 증가할 것으로 예상하고 있습니다. 동시에 유해, 플라스틱, 전자 폐기물 및 생물의학 폐기물 발생도 이에 비례하여 증가할 것으로 예상됩니다.

- 인도의 플라스틱 소비는 지난 3.4년 동안 눈에 띄게 증가했으며 결과적으로 폐기물 배출량도 늘어났습니다. 우리나라는 연간 30만 톤의 플라스틱 폐기물을 생산하고 있으며, 그 중 재활용되는 비율은 XNUMX%에 불과합니다.

인도의 폐기물 관리 스타트업 증가

- 폐기물 수거 및 효과적인 관리를 목표로 하는 인도 정부의 주력 프로그램인 Swachh Bharat Initiative는 혁신적인 솔루션에 집중하는 신흥 스타트업에 상당한 성장 전망을 제공할 것으로 예상됩니다. 이들 스타트업은 주로 전자 및 생의학 폐기물을 대상으로 하며 생성된 폐기물을 관리하고 보다 안전한 처리 방법의 우선순위를 정하기 위한 창의적인 과학적 접근 방식을 개발하기 위해 노력하고 있습니다.

- 그러한 벤처 중 하나인 자이푸르에 본사를 둔 폐기물 관리 스타트업 WeVOIS는 사전 시리즈 A 라운드에서 4만 달러의 평가액으로 지분과 부채를 활용하여 총 10만 달러의 자금을 확보했습니다. WeVOIS는 자이푸르(Jaipur), 데라둔(Dehradun), 시카르(Sikar), 괄리오르(Gwalior), 자이살메르(Jaisalmer)를 포함한 인도 2.5개 도시의 18만 명 이상의 사람들을 위한 환경을 눈에 띄게 개선했습니다. 이 회사는 지난 해 전년 대비 250%의 놀라운 성장을 기록했으며 지난 60개월 동안 고객 확보가 XNUMX% 급증하여 창립 이래 이탈률 XNUMX을 유지했습니다.

- 2020년 100월 첸나이에서 시작된 또 다른 이니셔티브인 Bintix는 처음에는 2,000가구에 서비스를 제공했지만 현재는 8,500가구가 넘는 가구에 서비스를 제공하고 매달 XNUMXkg의 폐기물을 수거합니다. 이 수치는 꾸준히 증가하고 있습니다. Bintix는 매주 목요일에 수거 예정인 지정된 가방을 주당 XNUMX개의 가방으로 계산하여 가구에 제공합니다. 각 봉투에는 폐기물 추적성을 보장하는 바코드가 장착되어 있어 Bintix가 순수 건조 폐기물을 제공하지 않은 가구를 참여시킬 수 있습니다.

인도 폐기물 관리 산업 개요

조사된 시장은 단편화되어 있으며 많은 플레이어가 폐기물 발생을 완화하고 가능한 가장 효과적인 방법으로 폐기물을 재활용 및 재사용하는 것을 목표로 하고 있습니다. 주요 업체로는 A2Z Green Waste Management Ltd, BVG India Ltd, Ecowise Waste Management Pvt. Ltd, 회사 이름 추가Hanjer Biotech Energies Pvt. 주식회사

제조업과 국내 소비가 증가함에 따라 인도의 총 폐기물 생산량은 현재 연간 62만 톤에서 162년까지 무려 2030억 XNUMX만 톤으로 증가할 것으로 예상됩니다. 수많은 스타트업이 환경 친화적인 방식으로 폐기물 처리를 위한 혁신적인 접근 방식을 개발하는 데 주력하고 있습니다. 방법.

인도의 폐기물 생산량이 증가함에 따라 인도 정부는 민간 부문에 도움을 요청하기 시작했습니다. 일관성 있고 지속 가능한 폐기물 관리 시스템을 구축해야 하는 지방자치단체는 연방 정부에 의해 민간 부문과 협력하도록 권장되었습니다.

인도 폐기물 관리 시장 리더

A2Z 녹색 폐기물 관리 회사

BVG 인도 주식 회사

Ecowise 폐기물 관리 Pvt. (주)

Tatva 글로벌 환경 회사

한저 생명공학 에너지 Pvt. (주)

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

인도 폐기물 관리 시장 뉴스

- 2023년 XNUMX월: Brihanmumbai Municipal Corporation(BMC)은 뭄바이의 고형 폐기물 관리(SWM)를 향상시키기 위해 매우 성공적인 폐기물 관리 '인도르 모델'을 분석했습니다. 이러한 접근 방식은 마디아프라데시의 '미니 뭄바이'로 알려진 인도르가 XNUMX년 연속 인도에서 가장 깨끗한 도시의 자리를 유지하는 데 기여했습니다.

- 2023년 500월: 'Maharatna'이자 Fortune Global 2025대 기업인 Bharat Petroleum Corporation Limited(BPCL)는 지속 가능성 노력의 일환으로 "SMWD(건전한 폐기물 처리 관리)"라는 특별 이니셔티브를 발표했습니다. 이 계획은 전자 폐기물 감소 및 재활용에 중점을 두고 있습니다. BPCL은 XNUMX년까지 모든 운영 정유소 및 마케팅 위치에서 폐기물 매립 제로 인증을 달성하는 것을 목표로 하고 있습니다.

인도 폐기물 관리 시장 보고서 - 목차

1. 소개

1.1 연구 범위

1.2 연구의 주요 산출물

1.3 연구 가정

2. 연구 방법론

2.1 분석 방법론

2.2 연구 단계

3. 행정상 개요

4. 시장 역학 및 통찰력

4.1 현재 시장 시나리오

4.2 드라이버

4.2.1 전자제품의 기술 발전과 수명주기 단축으로 인한 전자폐기물 증가

4.2.2 급속한 산업화로 인한 신흥경제권의 폐기물 관리 서비스 수요 증가

4.3 제한

4.3.1 폐기물 수집 및 분리에 필요한 체계의 부재

4.4 기회

4.4.1 건설 프로젝트 수가 증가함에 따라 도시 지역의 건설 및 철거 자재 채택 증가

4.5 인도 폐기물 관리 산업의 물류 지원 및 개발에 대한 통찰력

4.6 인도 폐기물 관리 산업에 진출하는 떠오르는 스타트업의 전략에 대한 통찰

4.7 효과적인 폐기물 관리의 기술 발전과 혁신

4.8 산업 매력 - Porter의 다섯 가지 힘 분석

4.8.1 공급 업체의 협상력

4.8.2 소비자의 교섭력

신규 참가자의 4.8.3 위협

대체의 4.8.4 위협

4.8.5 경쟁적 경쟁의 강도

4.9 인도 정부 규정 및 이니셔티브에 대한 브리핑

4.10 가치사슬/공급사슬 분석

4.11 Covid-19가 시장에 미치는 영향

5. 시장 세분화

5.1 폐기물 유형

5.1.1 산업폐기물

5.1.2 도시 고형 폐기물

5.1.3 유해 폐기물

5.1.4 전자 폐기물

5.1.5 플라스틱 폐기물

5.1.6 생물의학 폐기물

5.2 폐기 방법

5.2.1 매립

5.2.2 소각

5.2.3 해체

5.2.4 재활용

5.3 소유권 유형

5.3.1 공개

5.3.2 프라이빗

5.3.3 공공-민간 파트너십

6. 투자 분석

7. 경쟁 구도

7.1 개요(시장 집중도 및 주요 업체)

7.2 회사 프로필

7.2.1 A2Z 녹색 폐기물 관리 회사

7.2.2 BVG 인도 주식회사

7.2.3 Ecowise 폐기물 관리 Pvt. (주)

7.2.4 에코그린 에너지 Pvt. (주)

7.2.5 한저 생명공학 에너지 Pvt. (주)

7.2.6 Tatva 글로벌 환경 회사

7.2.7 폐기물 벤처 인도 Pvt. (주)

7.2.8 Hydroair Tectonics(PCD) Ltd

7.2.9 IL&FS 환경 인프라 및 서비스 회사

7.2.10 진달ITF 도시기반시설공사

7.2.11 램키 환경 엔지니어 주식회사

7.2.12 SPML 인프라 주식회사*

- *완벽하지 않은 목록

8. 인도 폐기물 관리 산업의 미래 성장 전망

9. 부록

9.1 국가별 도시지역 고형폐기물 발생량 통계

10. 면책 조항 및 회사 소개

인도 폐기물 관리 산업 세분화

폐기물 관리 과정에는 고체 및 액체 폐기물 처리가 포함됩니다. 처리하는 동안 쓰레기로 분류되지 않는 품목을 재활용하기 위한 다양한 솔루션도 제공합니다.

현재 시장 동향, 제한 사항, 기술 업데이트, 다양한 부문에 대한 자세한 정보 및 업계 경쟁 환경을 다루는 인도 시장의 폐기물 관리에 대한 포괄적인 배경 분석입니다. 연구 중에는 코로나19의 영향도 포함되어 고려되었습니다.

인도 폐기물 관리 시장은 유형(산업 폐기물, 도시 고형 폐기물, 유해 폐기물, 전자 폐기물, 플라스틱 폐기물, 생물의학 폐기물), 처리 방법(매립, 소각, 해체, 재활용) 및 소유권 유형( 공공, 민간, 공공-민간 파트너십). 이 보고서는 위의 모든 부문에 대해 인도 폐기물 관리 시장의 시장 규모와 예측을 가치(USD)로 제공합니다.

| 폐기물 종류 | |

| 산업 폐기물 | |

| 도시 고형 폐기물 | |

| 유해 폐기물 | |

| 전자 폐기물 | |

| 플라스틱 폐기물 | |

| 바이오의료폐기물 |

| 폐기 방법 | |

| 매립 | |

| 소각 | |

| 해체 | |

| 재활용 |

| 소유권 유형 | |

| 공공 영역 | |

| 프라이빗 투어 | |

| 민관 파트너십 |

인도 폐기물 관리 시장 조사 FAQ

인도 폐기물 관리 시장의 규모는 얼마입니까?

인도 폐기물 관리 시장 규모는 12.90년 2024억 6.10천만 달러에 이르고 연평균 17.30% 성장하여 2029년에는 XNUMX억 XNUMX천만 달러에 달할 것으로 예상됩니다.

현재 인도 폐기물 관리 시장 규모는 얼마입니까?

2024년 인도 폐기물 관리 시장 규모는 12.90억 XNUMX만 달러에 달할 것으로 예상됩니다.

인도 폐기물 관리 시장의 핵심 플레이어는 누구입니까?

A2Z Green Waste Management Ltd, BVG India Ltd, Ecowise 폐기물 관리 Pvt. Ltd, Tatva Global Environment Ltd 및 Hanjer Biotech Energies Pvt. Ltd는 인도 폐기물 관리 시장에서 운영되는 주요 회사입니다.

이 인도 폐기물 관리 시장은 몇 년 동안 다루며, 2023년 시장 규모는 얼마였습니까?

2023년 인도 폐기물 관리 시장 규모는 12.11억 2020천만 달러로 추산됩니다. 이 보고서는 2021년, 2022년, 2023년 및 2024년 동안 인도 폐기물 관리 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2025년, 2026년, 2027년, 2028, 2029 및 XNUMX년 동안 인도 폐기물 관리 시장 규모를 예측합니다.

인도 폐기물 관리 산업 보고서

Mordor Intelligence™ 산업 보고서에서 작성된 2024년 인도 폐기물 관리 시장 점유율, 규모 및 매출 성장률에 대한 통계입니다. 인도 폐기물 관리 분석에는 2024년부터 2029년까지의 시장 예측 전망과 역사적 개요가 포함됩니다. 얻다 무료 보고서 PDF 다운로드로 제공되는 업계 분석 샘플입니다.