인듐 인화물 웨이퍼 시장 규모

| 학습 기간 | 2019 - 2029 |

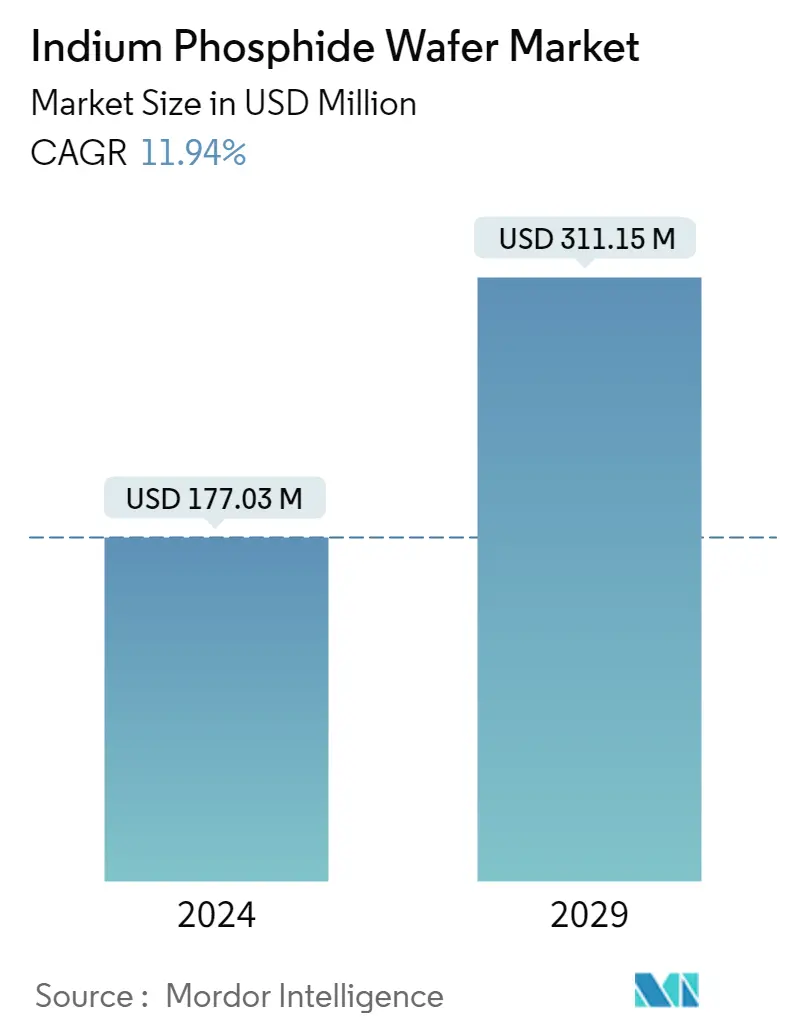

| 시장 규모(2024년) | USD 177.03 백만 |

| 시장 규모(2029년) | USD 311.15 백만 |

| CAGR(2024~2029) | 11.94 % |

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 아시아 태평양 |

주요 선수*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

인듐 인화물 웨이퍼 시장 분석

인듐 인화물 웨이퍼 시장 규모는 177.03년에 2024억 311.15만 달러로 추정되며, 예측 기간(2029-11.94) 동안 연평균 2024% 성장하여 2029년에는 XNUMX억 XNUMX만 달러에 이를 것으로 예상됩니다.

InP(인듐 인화물)는 고효율 레이저, 변조기 및 민감한 광검출기를 생성하는 특성을 가지고 있습니다. 또한 레이저 신호를 생성하고 이러한 신호를 다시 전자 형식으로 변환 및 식별할 수 있습니다. 이들은 회사 네트워크 및 데이터 센터, 원거리 장거리 광섬유 연결, 3G, 5G 및 LTE 기지국을 위한 무선 연결 및 위성 통신에 사용됩니다. 이러한 요구 사항의 증가가 시장을 주도하고 있습니다.

- 인듐 인화물 웨이퍼는 자동차, 3D 감지, 소비자 웨어러블 및 통신 부문의 데이터 통신 성장을 위한 LiDAR 제조에 점점 더 많이 채택되고 있습니다. 이것은 예측 기간 동안 시장을 주도할 것으로 예상됩니다. 또한 InPinInPinclude 5G 통신의 일부 주요 응용 프로그램에는 조명과 레이저를 사용하는 데이터 센터 연결, 광섬유 레이저 및 탐지기, 실리콘 포토닉스, RF 증폭기 및 군사 및 5G 통신에 사용되는 스위치, 의료 분야의 적외선 열 화상이 포함됩니다.

- 광전자 장치로 알려진 전자 부품은 빛을 감지하고 조절합니다. 그들은 전기 정보를 적외선 또는 가시 에너지로 또는 그 반대로 변환합니다. 태양광 전원 공급 장치, 광섬유 통신 시스템, 모니터 및 제어 회로, 전기 눈에 활용됩니다. 광전자 부품은 유도 방출용 양자 캐스케이드 레이저 및 주입 레이저 다이오드에 사용됩니다. LED 및 이미지 센서는 디지털 이미징 시스템, 패키징 및 안전 애플리케이션에 활용됩니다.

- 2020년 51월에 발표된 Ericsson Mobility Report에 따르면 전 세계 모바일 데이터 트래픽은 2020년 말까지 매월 약 4.5EB(엑사바이트)에 도달할 것으로 추정됩니다. 이는 거의 226배 증가하여 당 2026EB에 이를 것으로 예상됩니다. 이 수치는 스마트폰, 노트북 및 다양한 새 장치를 사용하여 한 번에 6억 명이 넘는 사람들이 소비하게 될 모바일 데이터를 나타냅니다.

- 반도체 실리콘 웨이퍼는 전자 산업의 기반 역할을 하며 많은 마이크로 전자 장치의 주요 구성 요소입니다. 현재 기술 환경, 전자 이동성 및 디지털화의 발전으로 이러한 항목은 다양한 장치에서 사용되고 있습니다. 단일 장치의 추가 기능에 대한 요구 사항은 실리콘 웨이퍼의 가격을 높이는 소형 장치에 대한 필요성으로 인해 극적으로 증가했습니다.

- COVID-19 전염병은 전 세계 대부분의 지역에서 계속되는 폐쇄로 인해 반도체 생산 장비 산업에서 여러 품목의 제조를 중단했습니다. 봉쇄 조치로 소비자 가전 제품에 대한 수요가 감소했으며, 이는 반도체 부문에 전 세계적으로 영향을 미쳤습니다. 전 세계적으로 자동차 수요 및 수출 출하량의 지속적인 감소는 반도체 시장에 부정적인 영향을 미쳤으며 현재 반도체 제조 장비에 대한 수요가 둔화되고 있습니다.

인듐 인화물 웨이퍼 시장 동향

이 섹션에서는 연구 전문가에 따라 인듐 인화물 웨이퍼 시장을 형성하는 주요 시장 동향을 다룹니다.

시장을 주도할 것으로 예상되는 소비자 가전 부문

- 발전하는 추세인 웨어러블 기술은 전자 장치를 일상 활동에 통합하고 신체의 어느 부분에나 착용할 수 있는 기능으로 변화하는 라이프 스타일을 해결합니다. 인터넷에 연결하고 네트워크와 장치 간에 데이터 교환 옵션을 제공하는 기능과 같은 요소는 웨어러블 기술의 추세를 이끌고 있습니다.

- Cisco Systems에 따르면 전 세계적으로 연결된 웨어러블 장치의 수는 325년 동안 두 배로 증가하여 2016년 722억 2019만 개에서 1년 2022억 XNUMX만 개로 증가했습니다. 장치 수는 XNUMX년까지 XNUMX억 개가 넘을 것으로 예상됩니다.

- 또한 일본 총무성에 따르면 2021년 현재 일본 가구의 7% 이상이 웨어러블 기기를 소유하고 있습니다. 웨어러블 기기의 가구 보급률은 조사 기간(2014~2021년) 동안 꾸준히 증가하여 0.5년 2014%에서 5년 2020%로 증가했습니다.

- 세계 여러 지역의 도시화 속도가 증가함에 따라 하나의 장치 및 시간 일정에 다양한 기능을 포함하는 등 소비자의 요구 사항을 더 잘 충족할 수 있는 미학적으로 매력적인 고급 제품에 대한 수요가 증가했습니다. 더욱이, 전 세계의 수많은 밀레니얼 인구는 정규 근무 시간 추적 및 사치품 기준에 대한 지출 능력이 향상됨에 따라 스마트워치를 빠르게 채택했습니다.

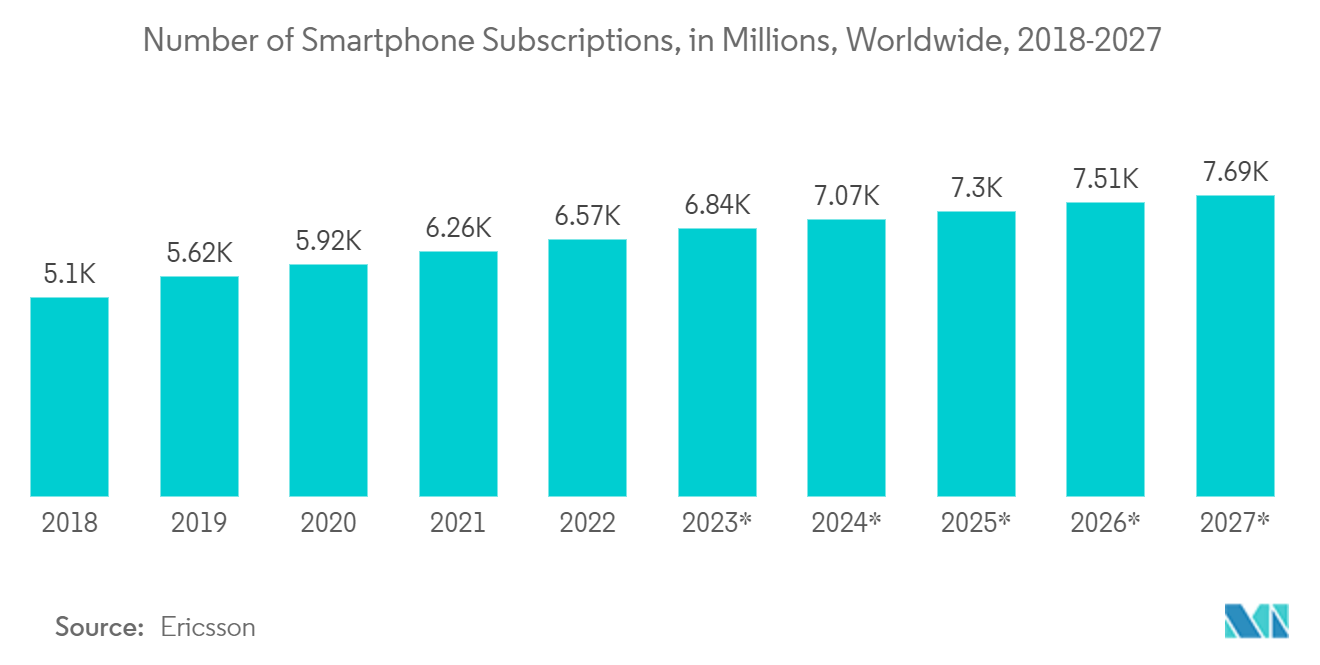

- 예를 들어 Ericsson에 따르면 전 세계 스마트폰 가입 건수는 5,924년 2020억 6,259만 건에서 2021년 7,690억 2027만 건으로 급증했습니다. XNUMX년에는 XNUMX억 XNUMX만 건에 달할 것으로 추정됩니다.

- 또한 Nokia 연간 모바일 광대역 지수 보고서 2022에 따르면 4G 지원 장치의 성장하는 생태계가 4G 가입자 및 데이터 소비의 성장을 주도하고 있습니다. 인도는 160년에 30천만 대의 5G 장치를 포함하여 2021억 4천만 대 이상의 스마트폰 출하량을 기록했으며 활성 80G 지원 장치는 5%를 넘고 활성 10G 지원 장치 수는 60천만 대를 넘었습니다. 노키아 보고서는 또한 사용자 채택이 75년까지 스마트폰 사용자 기반의 2025-XNUMX%로 증가할 것이라고 예측했습니다.

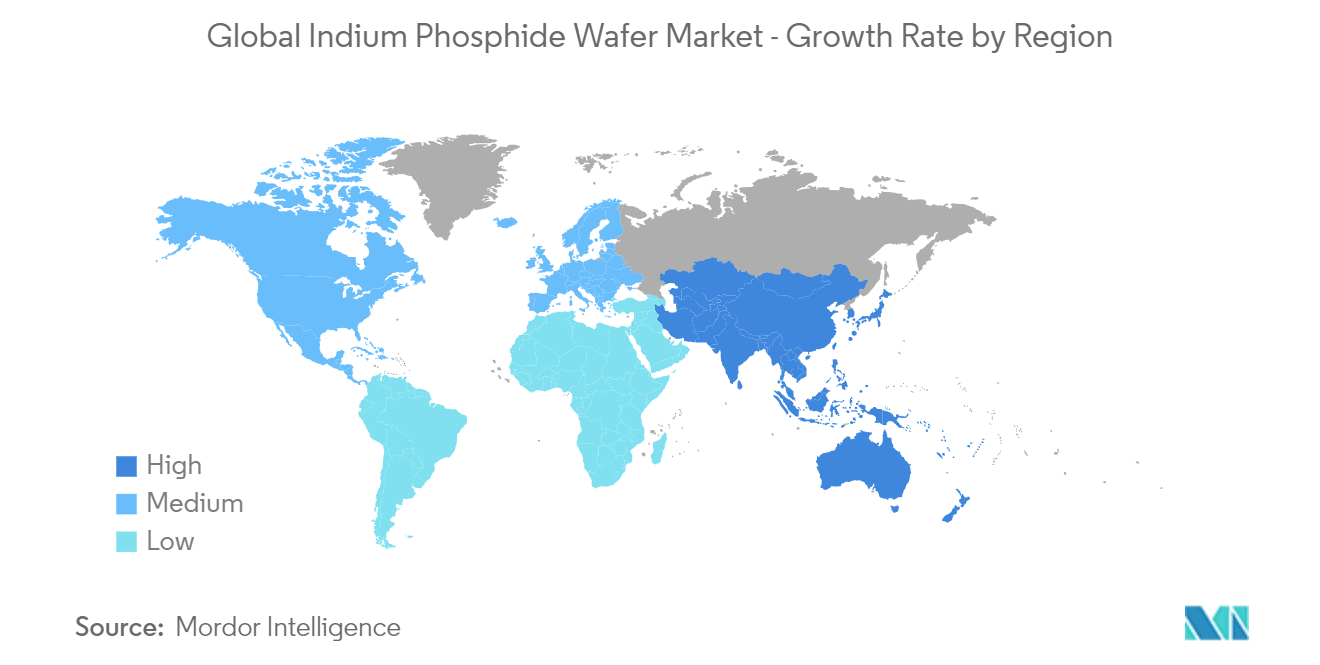

가장 빠르게 성장하는 시장이 될 것으로 예상되는 아시아 태평양

- 아시아 태평양 지역은 TSMC 및 삼성 전자와 같은 주요 기업과 함께 전 세계적으로 반도체 파운드리의 상당한 점유율을 차지하고 있습니다. 대만, 한국, 일본 및 중국은 이 지역에서 상당한 시장 점유율을 차지하고 있습니다. 미국반도체산업협회(SIA)에 따르면 1990년부터 2020년까지 전 세계에 설치된 웨이퍼 팹 용량 중 미국이 차지하는 비중은 지속적으로 감소했습니다. 같은 기간 동안 아시아 지역은 새로운 팹 개발이 급증하여 현재 전체 규모를 차지하고 있습니다. 세계 용량의 상당 부분을 차지합니다.

- 중국은 매우 야심 찬 반도체 의제를 가지고 있습니다. 150억 달러의 자금 지원을 받아 국내 IC 산업을 발전시키고 있으며 더 많은 칩을 생산할 계획입니다. 홍콩, 중국, 대만을 아우르는 중화권은 지정학적 핫스팟이다. 미중 무역 전쟁은 모든 주요 공정 기술이 위치한 지역에서 긴장을 가중시켜 많은 중국 기업이 반도체 파운드리에 투자하도록 강요하고 있습니다.

- 2021년 2025월에 발표된 중국의 2021~11년 새로운 2021개년 계획은 기초 연구를 촉진하는 것이 중요한 우선 순위임을 확립했습니다. 기초 연구에 대한 중앙 정부의 지출은 7년에 6% 증가할 것으로 예상되어 전체 R&D 투자에 대해 계획된 2021%와 GDP 성장에 대한 2022% 목표를 훨씬 상회합니다. 반도체는 자금과 자원 측면에서 우선순위가 부여될 5개 분야 중 하나로 지정됐다. 디자인 관련 회사는 컴퓨팅, 스토리지, 네트워크 연결 및 전원 관리와 같이 전자 장치를 작동시키는 중요한 작업을 수행하는 나노미터 규모의 집적 회로를 개발합니다. 강력한 칩 수요로 인해 4.5년에는 이익이 두 배 이상으로 추정되었습니다. 중국의 선도적인 반도체 파운드리는 2021년에 용량 개발을 위해 기록적인 액수를 책정했습니다. 올해 SMIC(Semiconductor Manufacturing International Corp)는 자본 지출을 위해 XNUMX년 XNUMX억 달러에서 XNUMX억 달러로 증가했습니다.

- 중국은 7nm 칩 생산에서 자립에 훨씬 더 가까워지고 있습니다. 중국은 7nm 칩 제조 공정에서 돌파구를 마련했으며, 외국 장비 및 재료 공급업체에 대한 의존도를 줄이기 위한 노력의 일환으로 제조 공정의 여러 부분에 대한 도구와 노하우를 개발한 것으로 알려졌습니다.

- 상당한 연구 및 파트너십 성장은 시장 성장률을 더욱 강화합니다. 예를 들어, LXI(LioniXInternational)와 IMECAS(Institute of Microelectronics Chinese Academy of Science)는 기능을 적극적으로 지원하고 두 플랫폼을 모두 제공함으로써 PIC(Photonic Integrated Circuit) 플랫폼 파트너십을 확장하기로 합의했습니다. PIC 환경의 중요한 플랫폼에는 SOI(Silicon On Insulator), InP(Indium Phosphide) 및 실리콘 질화물 기반 TriPleXplatform이 포함됩니다. 이러한 플랫폼은 MPW(Multi-Project Wafer) 액세스를 통해 사용할 수 있습니다.

인듐 인화물 웨이퍼 산업 개요

인듐 인화물 웨이퍼 제조 부문에서 대형 제조업체의 존재감이 증가함에 따라 예측 기간 동안 경쟁이 더욱 심화될 것으로 예상됩니다. JX Nippon Mining & Metals Corporation 및 Powerway Advanced Material Co. Ltd와 같은 시장 기존 기업은 전체 시장에 상당한 영향을 미칩니다.

- 2022년 88월: Intel은 여러 유럽 국가에서 2021억 달러를 투자할 것으로 예상되는 독일의 칩 제조 현장인 두 번째 새로운 'Megafab'에 대한 계획을 발표했습니다. 또한 XNUMX년 XNUMX월 ACM Research Inc.는 Bevel Etch 제품을 출시했습니다. ACM의 포괄적인 습식 도구 제공을 더욱 확장했습니다. 이 도구는 후속 공정 단계에서 가장자리 오염의 영향을 최소화하고 칩 제조 수율을 향상시킵니다.

- 2022년 240월: 캐나다 정부는 캐나다 반도체 및 포토닉스 산업에 대한 상당한 투자를 발표했습니다. 100억 30천만 캐나다 달러의 투자는 포토닉스 분야의 글로벌 리더로서 캐나다의 역할을 공고히 하고 반도체의 개발 및 제조를 강화하는 데 도움이 될 것입니다. XNUMX개 이상의 국내외 반도체 회사가 캐나다에서 마이크로칩 연구 및 개발에 참여하고 있습니다. 화합물 반도체, 미세전자기계시스템(MEMS), 첨단 패키징 등을 포함한 분야에 XNUMX개가 넘는 응용 연구실과 XNUMX개의 상업 시설이 있습니다.

인듐 인화물 웨이퍼 시장의 리더

(주)에이엑스티

웨이퍼월드㈜

로지텍 주식회사

Western Minmetals(sc) Corporation

센츄리 골드레이 반도체 주식회사

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

.webp)

인듐 인화물 웨이퍼 시장 뉴스

- 2022년 200월: 웨일즈의 IQE에서 수직 공동 표면 방출 레이저(VCSEL) 다이오드용 8mm(3) 에피웨이퍼를 제작했습니다. 200D 센서용 레이저 비용은 200mm 화합물 반도체 에피 웨이퍼로 전환하면 대폭 절감될 것으로 기대된다. 이로 인해 새로운 파운드리 관계가 형성될 수 있으며, 특히 XNUMXmm 기계를 사용하는 대량 실리콘 기반 파운드리와의 관계가 더욱 그렇습니다. 이를 통해 화합물 반도체를 실리콘에 통합할 수 있어 장치와 응용 분야의 선택 폭이 더 넓어질 수 있습니다.

- 2022년 XNUMX월 - JX Nippon Mining & Metals Corporation 회사는 미국에서 반도체용 스퍼터링 타겟 제조 사업을 강화하는 데 필요한 자금을 조달하기 위해 국제 협력을 위한 일본 은행과 금융 계약을 체결했습니다.

인듐 인화물 웨이퍼 시장 보고서 - 목차

1. 소개

1.1 연구 가정 및 시장 정의

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 통찰력

4.1 시장 개관

4.2 산업 매력 - Porter의 다섯 가지 힘 분석

4.2.1 공급 업체의 협상력

4.2.2 구매자/소비자의 교섭력

신규 참가자의 4.2.3 위협

4.2.4 대체 제품의 위협

4.2.5 경쟁적 경쟁의 강도

4.3 산업 가치 사슬 분석

4.4 기술 스냅샷

4.5 COVID-19가 산업에 미치는 영향 평가

5. 시장 역 동성

5.1 마켓 드라이버

5.1.1 광전자 장치의 사용 증가

5.1.2 데이터콤 사업과 5G의 성장

5.2 시장 제한

5.2.1 다른 대체 선수와의 경쟁

6. 시장 세분화

6.1 직경별

6.1.1 50.8mm 또는 2"

6.1.2 76.2mm 또는 3"

6.1.3 100mm 또는 4" 이상

6.2 최종 사용자 산업 응용 프로그램별

6.2.1 가전

6.2.2 원거리 통신

6.2.3 의료

6.2.4 기타 최종 사용자 산업 응용 프로그램

6.3 지역별

6.3.1 북미

6.3.2 유럽

6.3.3 아시아 태평양

6.3.4 기타 국가

7. 경쟁 구도

7.1 회사 프로필

7.1.1 (주)에이엑스티

7.1.2 웨이퍼월드㈜

7.1.3 로지텍 주식회사

7.1.4 Western Minmetals(SC) Corporation

7.1.5 세기 골드레이 반도체(주)

7.1.6 반도체 웨이퍼 주식회사

7.1.7 딩텐산업(Ding Ten Industrial Inc.)

7.1.8 Sumitomo Electric Semiconductor Materials Inc.(Sumitomo Electric Industries Ltd)

7.1.9 Xiamen Powerway Advanced Material Co. Ltd.

7.1.10 JX Nippon Mining & Metals Corporation(Eneos Holdings Inc.)

- *완벽하지 않은 목록

8. 투자 분석

9. 시장 기회 및 미래 동향

인듐 인화물 웨이퍼 산업 세분화

이원 반도체인 인듐 인화물은 인듐 인화물 웨이퍼를 만드는 데 사용됩니다. 실리콘을 포함한 대부분의 일반적인 반도체보다 더 나은 전자 속도를 제공합니다. 따라서 광전자 응용, 고속 트랜지스터 및 공명 터널링 다이오드에 가장 실용적인 화합물입니다.

연구 범위는 전 세계에서 판매되는 인듐 인화물 웨이퍼 제품의 시장 분석에 중점을 둡니다. 시장 규모는 다양한 시장 참여자가 판매하는 인듐 인화물 웨이퍼 제품을 통해 생성된 수익을 포함합니다. 이 연구는 또한 예측 기간 동안 시장 추정 및 성장률을 지원하는 주요 시장 매개변수, 기본 성장 영향 요인 및 업계에서 활동하는 주요 공급업체를 추적합니다. 이 연구는 COVID-19 대유행이 생태계에 미치는 전반적인 영향을 추가로 분석합니다. 보고서의 범위는 직경, 최종 사용자 산업 응용 프로그램 및 지역별 세분화에 대한 시장 규모 및 예측을 포함합니다.

| 지름별 | |

| 50.8mm 또는 2" | |

| 76.2mm 또는 3" | |

| 100mm 또는 4" 이상 |

| 최종 사용자 산업 애플리케이션별 | |

| 가전제품 | |

| 통신 | |

| 의료 | |

| 기타 최종 사용자 산업 응용 프로그램 |

| 지리학 | |

| 북아메리카 | |

| 유럽 | |

| 아시아 태평양 | |

| 나머지 세계 |

인듐 인화물 웨이퍼 시장 조사 FAQ

인듐 인화물 웨이퍼 시장 규모는?

인듐 인화물 웨이퍼 시장 규모는 177.03년에 2024억 11.94만 달러에 이르고 연평균 311.15% 성장하여 2029년에는 XNUMX억 XNUMX만 달러에 이를 것으로 예상됩니다.

현재 인듐 인화물 웨이퍼 시장 규모는 얼마입니까?

2024년 인듐 인화물 웨이퍼 시장 규모는 177.03억 XNUMX만 달러에 달할 것으로 예상됩니다.

이 인듐 인화물 웨이퍼 시장의 핵심 플레이어는 누구입니까?

AXT Inc., Wafer World Inc., Logitech Ltd., Western Minmetals(sc) Corporation 및 Century Goldray Semiconductor Co. Ltd.는 인듐 인화물 웨이퍼 시장에서 운영되는 주요 회사입니다.

인듐 인화물 웨이퍼 시장에서 가장 빠르게 성장하는 지역은 어디입니까?

아시아 태평양은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

인듐 인화물 웨이퍼 시장에서 가장 큰 점유율을 차지하는 지역은 어디입니까?

2024년에는 아시아 태평양 지역이 인듐 인화물 웨이퍼 시장에서 가장 큰 시장 점유율을 차지합니다.

이 인듐 인화물 웨이퍼 시장은 몇 년 동안 다루며, 2023년 시장 규모는 얼마였습니까?

2023년 인듐 인화물 웨이퍼 시장 규모는 158.15억 2019만 달러로 추산되었습니다. 이 보고서는 2020년, 2021년, 2022년, 2023년, 2024년 동안 인듐 인화물 웨이퍼 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2025년, 2026년, 2027년, 2028년, 2029년, XNUMX년 동안 인듐 인화물 웨이퍼 시장 규모를 예측합니다.

인듐 인화물(InP) 웨이퍼 산업 보고서

Mordor Intelligence™ 산업 보고서에서 생성한 2024년 인듐 인화물(InP) 웨이퍼 시장 점유율, 규모 및 매출 성장률에 대한 통계. InP(인듐 인화물) 웨이퍼 분석에는 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 산업 분석 샘플을 무료 보고서 PDF 다운로드로 받으십시오.