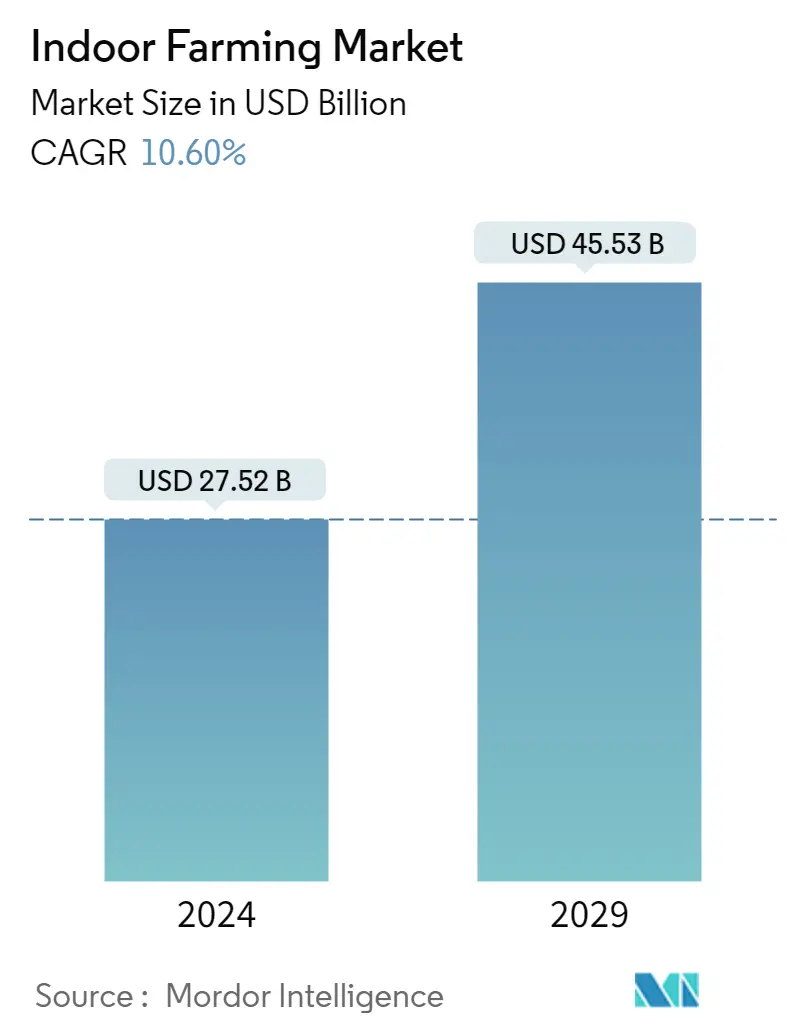

실내 농업 시장 규모

| 학습 기간 | 2019 - 2029 |

| 시장 규모(2024년) | USD 27.52 십억 |

| 시장 규모(2029년) | USD 45.53 십억 |

| CAGR(2024~2029) | 10.60 % |

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 북아메리카 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

실내 농업 시장 분석

실내 농업 시장 규모는 27.52년 2024억 45.53천만 달러로 추산되며, 예측 기간(2029~10.60) 동안 CAGR 2024% 성장하여 2029년까지 XNUMX억 XNUMX천만 달러에 이를 것으로 예상됩니다.

- 건강 의식의 증가와 잔류물 없는 식품 소비는 실내 농업과 같은 첨단 기술의 사용을 위한 길을 열었습니다. 사람들은 해충이 없는 식량을 얻기 위해 필요한 작물을 자신의 집에서 소규모로 재배하여 더 높은 수확량을 얻고 있습니다.

- 다양한 재배 유형 중에서 토양 기반 실내 농업이 시장을 지배합니다. 전통적인 농업과 비교할 때 식물의 수확 주기를 향상시키는 능력은 시장 성장을 주도하고 있습니다. 시설 유형별로는 유리 또는 폴리 온실이 더 큰 시장 점유율을 차지하는 반면 실내 심해 양식 시스템은 예측 기간 동안 가장 높은 CAGR을 보일 것으로 예상됩니다. 중동에서 지속 가능한 식량 생산에 대한 수요가 증가하고 있으며, 이는 농업에 실내 수직 농업 기술을 채택함으로써 달성할 수 있습니다.

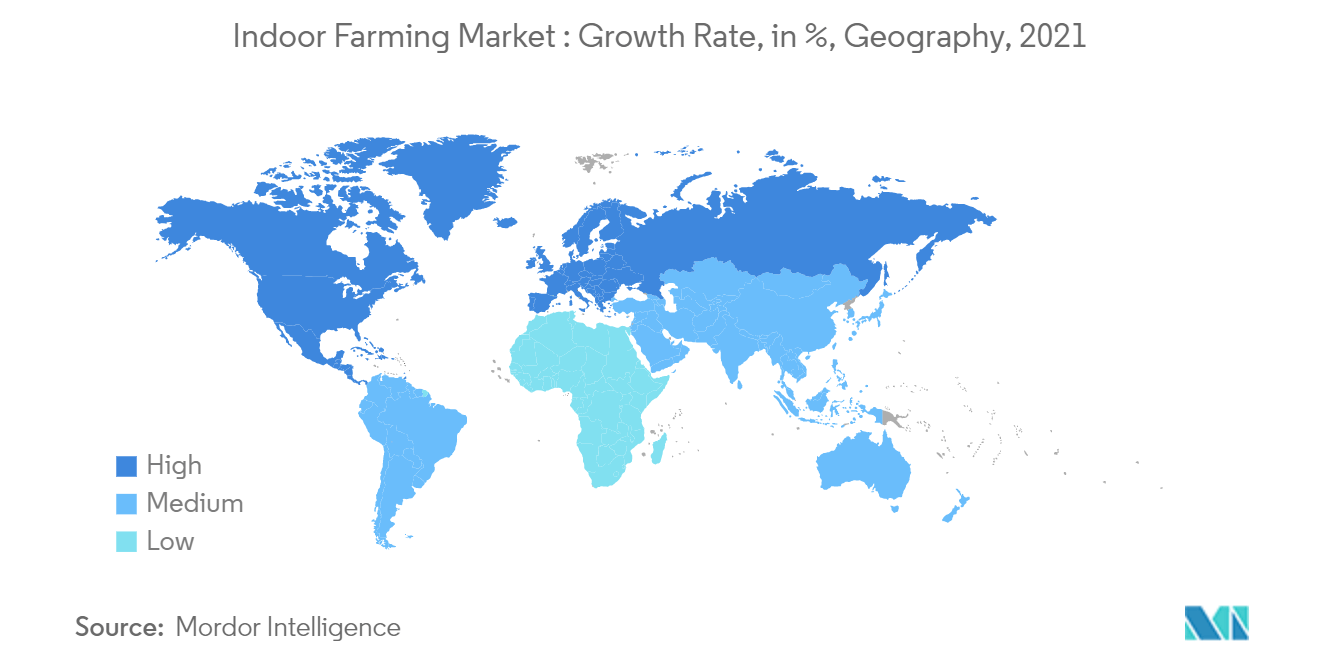

- 북미는 2021년에 가장 큰 시장 점유율을 차지했습니다. 미국은 이 지역 점유율의 주요 기여자이며 캐나다와 멕시코가 그 뒤를 따릅니다. 실내 농업이 상당한 견인력을 얻고 있는 주된 이유 중 하나는 더 적은 자원으로 더 많이 생산할 수 있기 때문입니다. 예를 들어, 미국 농무부(USDA)에 따르면 수직 농업을 통해 재배할 때 전통적인 상추 재배의 평균 수확량이 두 배로 증가했습니다. 아시아 태평양 지역의 실내 농업 시장은 정부 정책의 혜택을 받는 산업으로 빠르게 성장하고 있습니다.

실내 농업 시장 동향

이 섹션에서는 연구 전문가에 따라 실내 농업 시장을 형성하는 주요 시장 동향을 다룹니다.

기후 조건이 생산에 미치는 영향

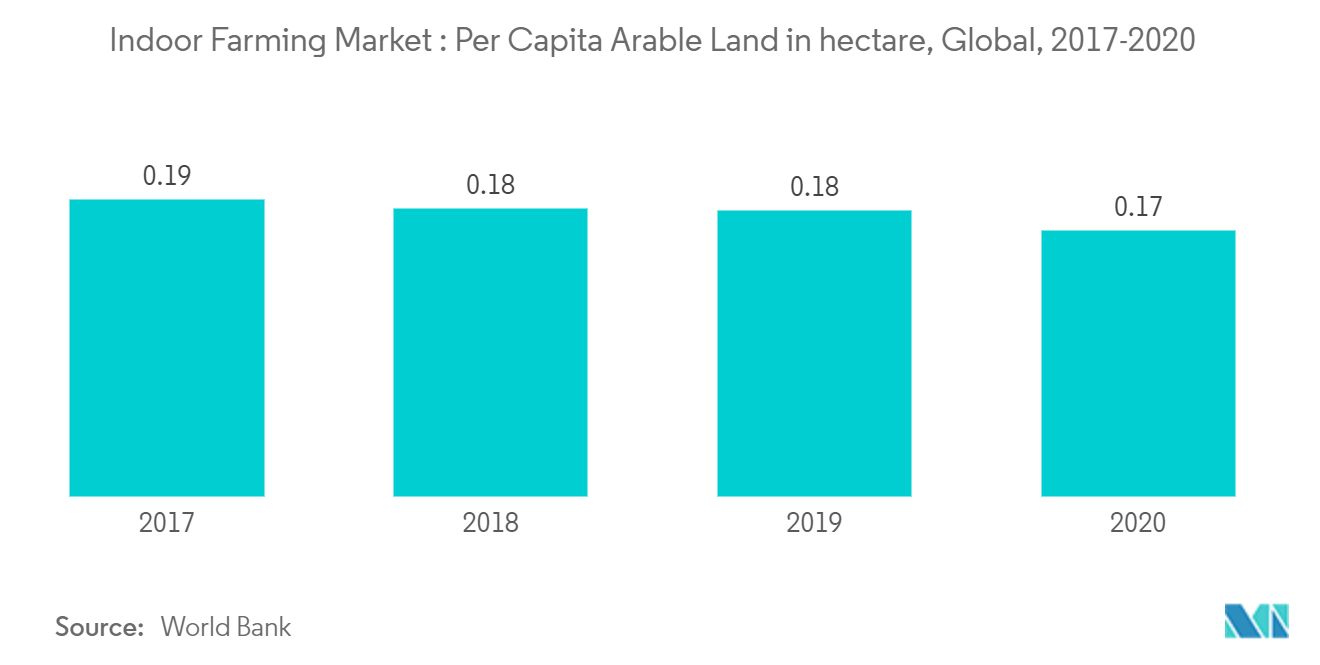

유럽 위원회에 따르면 농업 목적으로 사용되는 토지의 양은 172년 현재 2030억 176만 헥타르 수준에서 2017년 106.5억 2017만 헥타르로 떨어질 수 있으며 EU 경작지 수준도 104년 2030억 XNUMX만 헥타르에서 XNUMX년부터 XNUMX년까지 XNUMX억 XNUMX만 헥타르로

세계은행 통계에 따르면 남아시아는 전체 토지 중 경작지 비율이 43.2년 2017%에서 43년 2020%로 감소했습니다. 따라서 남아시아 개발도상국의 경작지 감소 및 오염 증가가 예상됩니다. 실내 농업을 포함한 대체 재배에 대한 수요를 증가시키기 위해.

334인당 농지 가용성이 지속적으로 감소함에 따라 생산성을 높이는 관행은 탈출구가 되었습니다. 따라서, 실내 농업을 통해 생산량에 영향을 주지 않으면서 농경지 부족 문제를 해결할 수 있는 다수확 작물이 필요합니다. 농경지의 감소는 주로 다양한 개발도상국의 도시화, 도로, 산업, 주택 등 비농업 목적으로의 전용과 토양 침식 및 오염으로 인해 발생했습니다. 중국에는 약 37억 XNUMX만 에이커의 경작지가 있으며, 그 중 약 XNUMX만 에이커는 경작할 수 없으며, 인구 증가가 큰 위협이 되고 있습니다. 더 많은 경작지를 만드는 대안은 경작지의 수확량과 생산성을 높이는 것입니다. 이러한 기술에는 수확량이 많은 품종, 비료 및 살충제 관리, 기계화, 관개 관리, 실내 농업과 같은 새로운 농업 기술 채택이 포함됩니다.

전 세계적으로 경작 가능한 토지가 감소함에 따라 실내 농업은 수경재배와 인공 조명을 사용하여 식물에 영양분과 빛을 제공함으로써 생산량을 늘리는 데 도움이 될 수 있습니다. 따라서 예측 기간 동안 실내 농업용 장비에 대한 수요가 증가할 수 있습니다.

북미가 시장을 지배하다

북미는 2021년 세계 실내 농업 시장 점유율이 가장 높았습니다. 고효율 LED 조명과 향상된 실내 관리 관행의 도움으로 미국 재배자들은 대규모 실내 농업을 채택했습니다. 이러한 관행은 에너지 조명 비용을 약 50% 절감하여 통제된 환경 농업의 탄소 배출량을 줄일 것으로 예상됩니다. 미국 농무부(USDA)에 따르면 기존 상추 재배의 평균 수확량은 수직 농업을 통해 재배할 때 두 배로 늘어났습니다. 현재 미국의 실내 농업 산업은 주로 온실 작물 생산에 의해 지배되고 있습니다. 뉴욕, 시카고, 밀워키 등 여러 도시에 걸쳐 도시 인구 주거가 시작되면서 탈선된 빈 창고, 버려진 건물, 고층 건물을 개조하는 등의 활동을 통해 실내 농업 환경이 촉진되었습니다. 신선한 재배 식품의 생산량이 모두 증가합니다. 미국의 온실 토마토에 대한 수요가 수경재배 운영에 대한 시장 수요를 주도하고 있습니다. 실내 농업은 미국에서 가장 빠르게 성장하는 산업 중 하나입니다.

UN식량농업기구에 따르면 멕시코의 건조지는 약 101.5억 XNUMX만 헥타르의 땅을 차지하므로 실내 농업 관행의 필요성이 높아집니다. 캐나다는 또한 긍정적인 성장 추세를 보여 수경 재배 토마토의 세계 수출에 크게 기여했습니다. 이 지역의 수경재배 및 수경재배 시스템의 성장은 주로 수확량을 개선하기 위해 혁신적이고 효율적인 기술을 채택하는 데 점점 더 집중하고 있기 때문에 전반적인 실내 농업 시장을 주도하고 있습니다. 잎이 많은 채소, 허브, 과일, 작은 채소 및 꽃과 같은 다양한 작물이 북미 국가에서 실내 농업을 통해 재배됩니다. 실내 수직 농업 시스템은 북미 소비자들 사이에서 무농약 및 무제초 식품에 대한 수요가 증가함에 따라 실내 수직 농업의 주요 원동력이 된 유기농 식품을 제공했습니다.

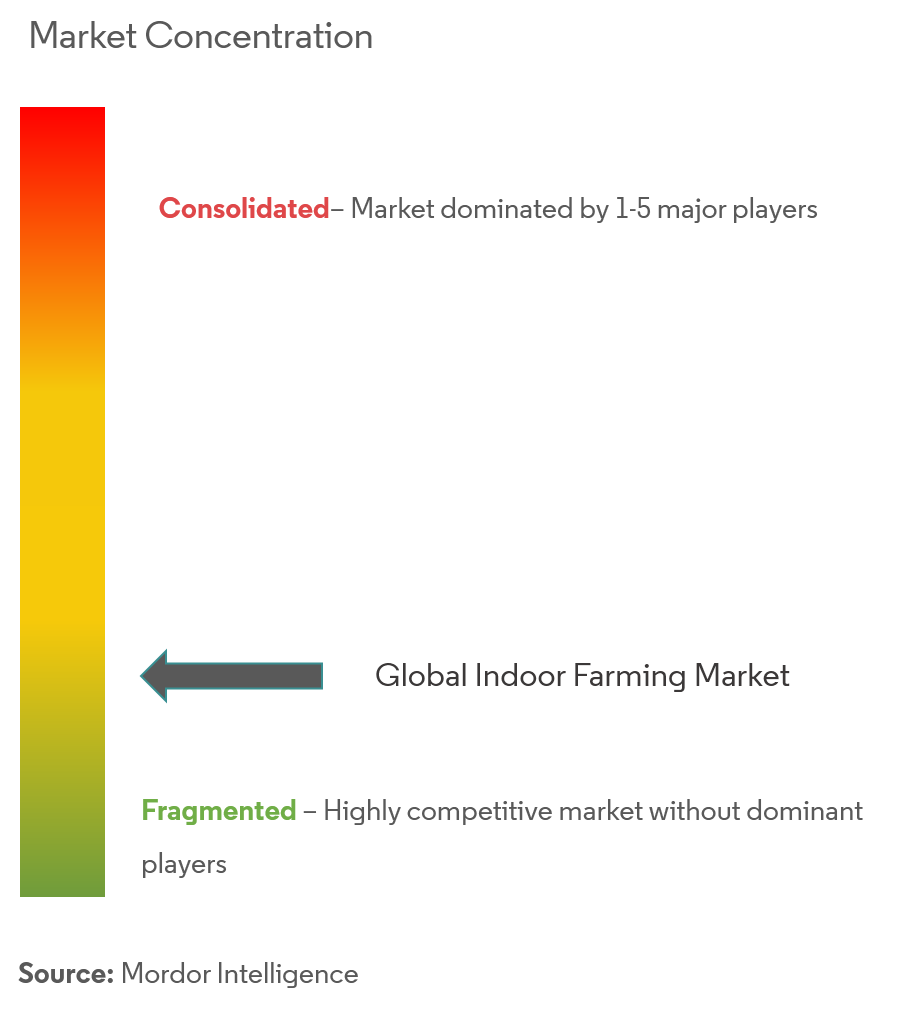

실내 농업 산업 개요

실내 농업 시장은 매우 세분화되어 있으며 상위 플레이어가 작은 점유율을 차지하고 다른 소규모 회사가 시장에서 큰 점유율을 차지합니다.

시장은 매우 세분화되어 있으며 Village Farms International Inc., Superior Fresh, Crop One Holdings, Windest Farms 및 Bowery Inc와 같은 주요 수익 창출 회사가 시장 점유율의 일부를 독점하고 있습니다.

실내 농업 시장 리더

바워리 주식회사

크롭원 홀딩스

우수한 신선한

빌리지 팜스 인터내셔널

바람막이 농장

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

실내 농업 시장 뉴스

2021년 XNUMX월: Aerofarms는 칠레의 인증된 B 기업인 Hortifrut SA와 제휴했습니다. 이 파트너십은 완전히 통제된 수직 농장과 실내 환경에서 블루베리와 크랜베리 생산을 연구하고 개발하는 데 초점을 맞출 것으로 예상됩니다.

2021년 6월: BrightFarms는 노스캐롤라이나 주 헨더슨빌에 최신 실내 농장을 열었습니다. 2에이커 규모의 온실에서는 연간 2019만 파운드의 상추를 생산할 것으로 예상됩니다. 마찬가지로 XNUMX년에 Bright Farms는 매사추세츠, 뉴욕, 노스캐롤라이나에 XNUMX개의 새로운 지속 가능한 온실 농장을 추가하여 건설 단위를 확장했습니다.

2021년 300월: 뉴욕시에 기반을 둔 수직 농업 스타트업인 Bowery Farming은 XNUMX억 달러 규모의 시리즈 C 자금 조달 라운드를 선언했습니다. Bowery는 자금을 미국 전역의 스마트 실내 농장 네트워크 확장에 사용할 것이라고 밝혔습니다.

실내 농업 시장 보고서 - 목차

1. 소개

1.1 연구 가정 및 시장 정의

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역 동성

4.1 시장 개관

4.2 마켓 드라이버

4.3 시장 제한

4.4 Porter의 다섯 가지 힘 분석

신규 참가자의 4.4.1 위협

4.4.2 구매자/소비자의 교섭력

4.4.3 공급 업체의 협상력

4.4.4 대체 제품의 위협

4.4.5 경쟁적 경쟁의 강도

5. 시장 세분화

5.1 성장 시스템

5.1.1 에어로포닉스

5.1.2 수경재배

5.1.3 아쿠아포닉스

5.1.4 토양 기반

5.1.5 하이브리드

5.2 시설 유형

5.2.1 유리 또는 폴리 온실

5.2.2 실내 수직 농장

5.2.3 컨테이너 농장

5.2.4 실내 심해 배양 시스템

5.2.5 기타 시설 유형

5.3 자르기 유형

5.3.1 과일 및 채소

5.3.1.1 잎이 많은 채소

5.3.1.1.1 상추

5.3.1.1.2 케일

5.3.1.1.3 시금치

5.3.1.1.4 기타 잎채소

5.3.1.2 토마토

5.3.1.3 딸기

5.3.1.4 가지

5.3.1.5 기타 과일 및 채소

5.3.2 허브와 마이크로그린

5.3.2.1 바질

5.3.2.2 허브

5.3.2.3 타라곤

5.3.2.4 밀싹

5.3.2.5 기타 허브 및 마이크로그린

5.3.3 꽃과 장식품

5.3.3.1 다년생 식물

5.3.3.2 연간

5.3.3.3 관상용

5.3.3.4 기타 꽃 및 장식물

5.3.4 기타 작물 유형

5.4 지리학

5.4.1 북미

5.4.1.1 미국

5.4.1.2 캐나다

멕시코 5.4.1.3

5.4.1.4 북미의 나머지 지역

5.4.2 유럽

5.4.2.1 독일

5.4.2.2 영국

5.4.2.3 프랑스

5.4.2.4 러시아

5.4.2.5 스페인

5.4.2.6 이탈리아

유럽의 5.4.2.7 기타 지역

5.4.3 아시아 태평양

5.4.3.1 중국

5.4.3.2 일본

5.4.3.3 인도

5.4.3.4 호주

5.4.3.5 싱가포르

5.4.3.6 한국

5.4.3.7 아시아 태평양 지역

남미 5.4.4

5.4.4.1 브라질

5.4.4.2 아르헨티나

5.4.4.3 남아메리카의 나머지 지역

5.4.5 아프리카

5.4.5.1 남아프리카

5.4.5.2 아프리카의 나머지 지역

6. 경쟁 구도

6.1 가장 많이 채택된 전략

6.2 시장 점유율 분석

6.3 회사 프로필

6.3.1 에어로팜

6.3.2 (주)브라이트팜스

6.3.3 바워리 주식회사

6.3.4 크롭원 홀딩스

6.3.5 메트로폴리스 팜스

6.3.6 정원 신선 농장

6.3.7 빌리지 팜스 인터내셔널(Village Farms International Inc.)

6.3.8 그린 센스 팜스 LLC

6.3.9 스카이 그린(스카이 어반 솔루션)

6.3.10 우수한 신선 농장

6.3.11 바람막이 농장

6.3.12 고담 그린

7. 시장 기회 및 미래 동향

실내 농업 산업 세분화

실내 농업은 일반적으로 대규모로 작물이나 식물을 완전히 실내에서 재배하는 방법입니다.

실내 농업 시장은 재배 시스템(aeroponics, hydroponics, aquaponics, 흙 기반 및 하이브리드), 시설 유형(유리 또는 폴리 온실, 실내 수직 농장, 컨테이너 농장, 실내 심해 양식 시스템 및 기타 시설 유형)으로 분류됩니다. ), 작물 유형(과일 및 채소, 허브 및 마이크로그린, 꽃 및 관상용 식물 및 기타 작물 유형) 및 지리(북미, 유럽, 아시아 태평양, 남미 및 아프리카). 이 보고서는 위에서 언급한 부문에 대한 가치 측면에서 시장 규모와 예측을 미화 백만 달러로 제공합니다.

| 성장 시스템 | |

| 항공 음향 | |

| 수경법 | |

| Aquaponics | |

| 토양 기반 | |

| 잡종 |

| 시설유형 | |

| 유리 또는 폴리 온실 | |

| 실내 수직 농장 | |

| 컨테이너 농장 | |

| 실내 심해 배양 시스템 | |

| 기타 시설 유형 |

| 자르기 유형 | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| 기타 작물 유형 |

| 지리학 | |||||||||

| |||||||||

| |||||||||

| |||||||||

| |||||||||

|

실내 농업 시장 조사 FAQ

실내 농산물 시장의 규모는 어느 정도입니까?

실내 농업 시장 규모는 27.52년 2024억 10.60천만 달러에 달하고, CAGR 45.53% 성장해 2029년에는 XNUMX억 XNUMX천만 달러에 이를 것으로 예상됩니다.

현재 실내 농업 시장 규모는 어느 정도인가?

2024년 실내농업 시장 규모는 27.52억XNUMX천만 달러에 달할 것으로 예상된다.

실내 농업 시장의 핵심 플레이어는 누구입니까?

Bowery Inc., Crop One Holdings, Superior Fresh, Village Farms International Inc. 및 Windset Farms는 실내 농업 시장에서 운영되는 주요 회사입니다.

실내 농업 시장에서 가장 빠르게 성장하는 지역은 어디입니까?

아시아 태평양은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

실내 농업 시장에서 가장 큰 점유율을 차지하는 지역은 어디인가요?

2024년에는 북미가 실내 농업 시장에서 가장 큰 시장 점유율을 차지합니다.

이번 실내농업마켓은 몇 년 동안 진행되며, 2023년 시장 규모는 어느 정도였나요?

2023년 실내농업 시장 규모는 24.88억2019천만 달러로 추산된다. 이 보고서는 2020, 2021, 2022, 2023 및 2024년 동안 실내 농업 시장 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2025, 2026, 2027, 2028, 2029 및 XNUMX년 동안 실내 농업 시장 규모를 예측합니다.

실내 농업 시장을 이끄는 주요 요인은 무엇입니까?

실내 농업 시장을 이끄는 주요 요인은 다음과 같습니다. a) 전 세계 인구 증가와 토지 및 수자원에 대한 압력으로 인해 실내 농업이 매력적인 솔루션이 됩니다. b) 슈퍼마켓, 레스토랑 및 온라인 식료품점의 실내 재배 농산물 채택 증가로 시장 접근 범위가 넓어집니다.

실내 농업 산업 보고서

세계 실내 농업 시장은 신선하고 고품질 식품의 장점에 대한 인식이 높아지고 세계 인구가 증가함에 따라 상당한 성장을 경험할 것으로 예상됩니다. 수경재배, 공중재배, 첨단 온실 시스템 등 다양한 기술이 친환경적이고 효율적인 식품 생산 방법을 선도하고 있습니다. 초기 기술 채택으로 인해 유럽과 북미가 선두를 달리고 있는 가운데 신흥 경제국은 도시화와 소득 증가에 힘입어 빠르게 따라잡고 있습니다. 수직 농장 및 수경법을 포함한 필수 시장 부문은 높은 초기 비용 및 작물 다양성 제한과 같은 문제를 해결하면서 상당한 성장이 예상됩니다. 유기농 식품과 지속 가능한 농업 솔루션으로의 전환은 환경에 미치는 영향을 줄이면서 미래의 식량 생산 딜레마를 해결할 수 있는 실내 농업의 잠재력을 강조합니다. Mordor Intelligence™ 산업 보고서 분석을 통해 통찰력을 얻고 상황을 예측하며 포괄적인 산업 개요를 위한 무료 보고서 PDF 다운로드로 제공됩니다.