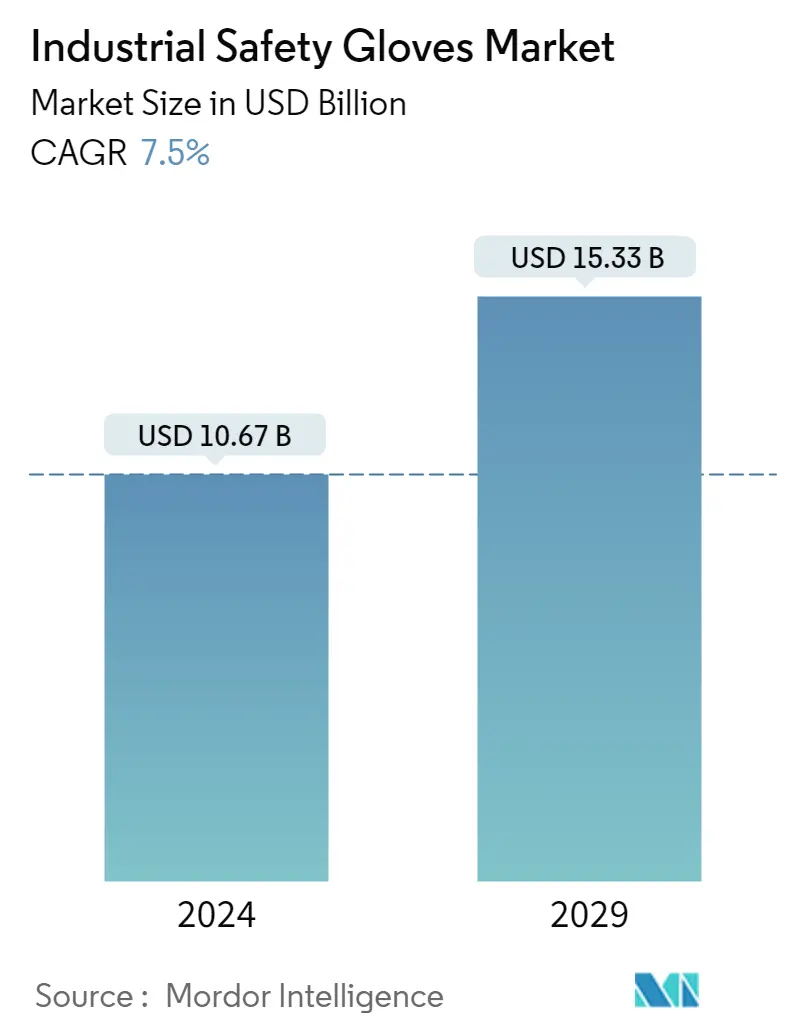

산업용 안전 장갑 시장 규모

| 학습 기간 | 2018 - 2029 |

| 시장 규모(2024년) | USD 10.67 십억 |

| 시장 규모(2029년) | USD 15.33 십억 |

| CAGR(2024~2029) | 7.50 % |

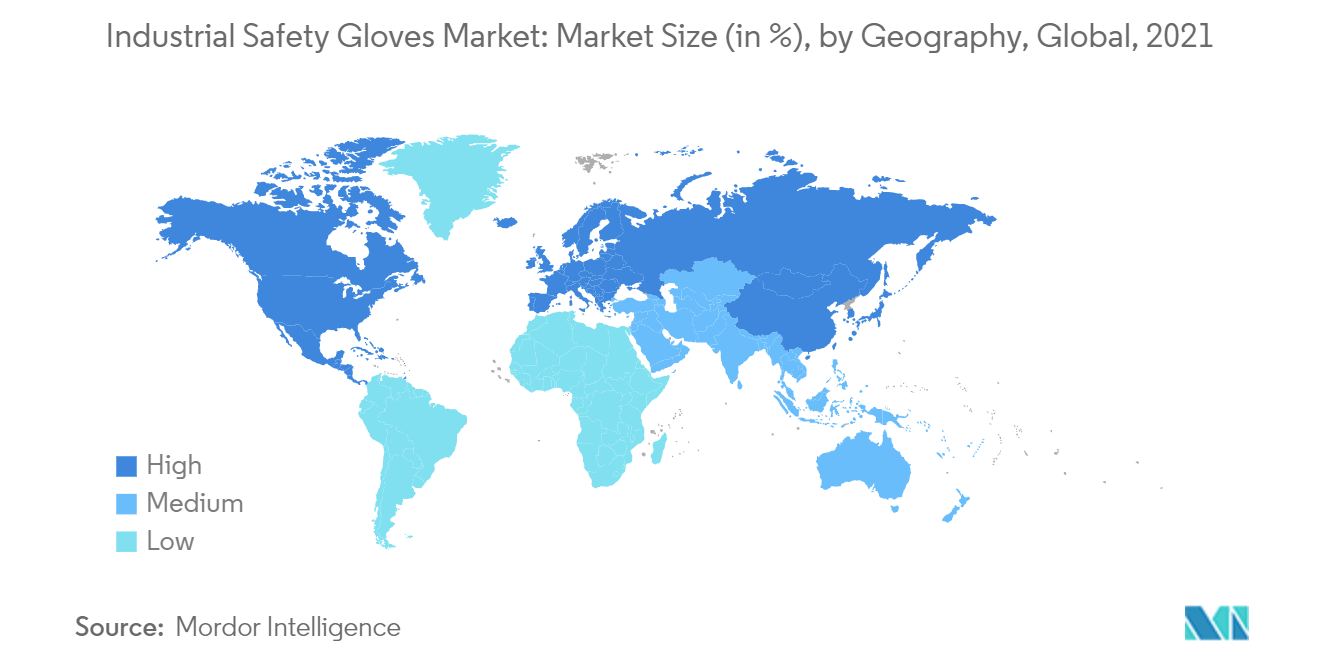

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 북아메리카 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

산업용 안전 장갑 시장 분석

산업 안전 장갑 시장 규모는 10.67년에 2024억 15.33천만 달러로 추산되며, 예측 기간(2029-7.5) 동안 연평균 2024% 성장하여 2029년에는 XNUMX억 XNUMX천만 달러에 이를 것으로 예상됩니다.

직원의 안전에 대한 엄격한 규정으로 인해 산업용 장갑은 건설, 화학, 자동차, 석유 및 가스, 폐기물 관리와 같은 다양한 중장비 산업에서 중요한 응용 분야를 찾고 있습니다. 또한 라텍스, 니트릴, HPPE 소재로 제작된 산업용 장갑은 맨손으로는 불가능한 향상된 그립감과 조작 편의성을 제공합니다. 더 나은 그립감과 편의성을 갖춘 효율적인 장갑에 대한 수요가 증가함에 따라 주요 업체는 지속적인 제품 개발 및 출시에 참여하고 있습니다. 예를 들어 Showa는 내화학성이 뛰어나고 유연성이 뛰어난 'Showa 379 건틀렛'이라는 안전 장갑을 출시했습니다.

엄격한 규제와 작업장 위험과 관련된 높은 비용으로 인해 작업장에서 작업자 안전 및 보안의 중요성에 대한 업계 참여자들의 인식이 높아지면서 시장을 주도할 것으로 예상됩니다. 산업용 장갑에 대한 수요는 예측 기간 동안 증가할 것으로 예상되는데, 이는 쉽게 착용, 제거, 더 나은 그립감, 장갑 내부의 땀과 습기 감소에 도움이 되기 때문입니다. 이러한 산업용 장갑에 대한 수요는 석유 및 가스, 제조, 자동차 및 건설과 같은 다양한 산업에서 사용이 증가함에 따라 예측 기간 동안 증가할 것으로 예상됩니다. IBEF(India Brand Equity Foundation)에 따르면 FY21 인도의 연간 자동차 생산량은 22.65만 대였으며, 13년 2021월부터 XNUMX월까지 XNUMX만 대의 자동차가 생산되었습니다. 따라서 자동차 산업의 성장에 따라 니트릴 장갑에 대한 수요는 전 세계적으로 증가하고 있습니다.

산업용 안전 장갑 시장 동향

이 섹션에서는 연구 전문가에 따라 산업 안전 장갑 시장을 형성하는 주요 시장 동향을 다룹니다.

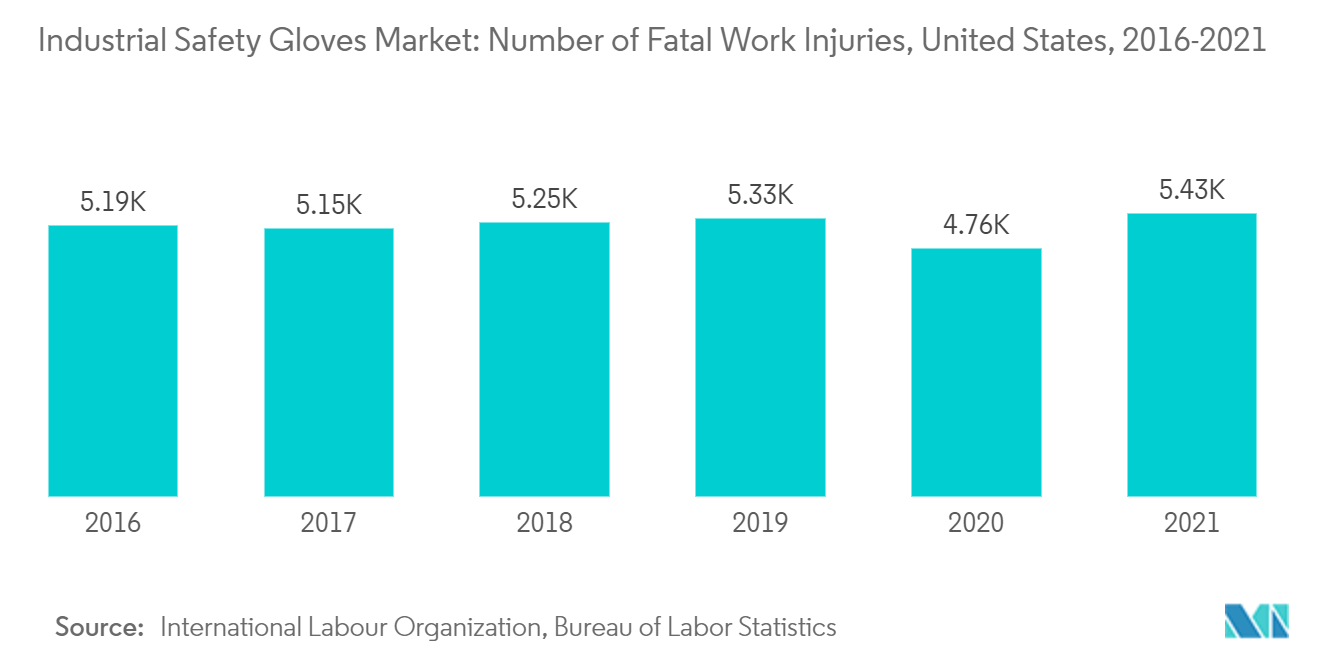

산업 안전에 대한 요구 증가

직장에서의 산업안전보건은 양질의 일자리의 핵심 요소입니다. Istituto nazionale per l'assicurazione contro gli infortuni sul lavoro에 따르면 2021년 이탈리아의 산업재해 건수는 564건으로 추산됩니다. 데이터에 따르면 작업 자체에서 480만 건 이상의 업무 관련 사고가 발생했으며, 출퇴근 중에 약 84건이 발생했습니다. 이러한 사례의 수를 줄이기 위해 전 세계 다양한 산업의 고용주는 산업용 안전 장갑이나 신발과 같은 더 나은 안전 장비를 제공하여 직원의 안전을 향상시키는 데 중점을 두었습니다. 이 요인은 지난 몇 년 동안 전 세계적으로 산업 안전 장갑의 판매를 촉진하는 데 도움이 되었습니다. 따라서 특히 건설, 광업, 유틸리티, 제조업 등의 산업에서 치명적인 산업 재해가 만연함에 따라 산업 안전 장갑을 포함한 개인 보호 장비(PPE)의 사용이 증가하여 성장을 주도했습니다. 검토 기간 동안 연구된 시장의 비율

가장 빠른 성장률을 목격하는 아시아 태평양

다양한 서비스 및 제조 산업의 증가와 산업 안전에 대한 엄격한 정부 규칙 및 규정이 아시아 태평양 시장을 주도하고 있습니다. 예를 들어, 직업안전보건청(OSHA)은 규칙과 규정을 부과하여 다양한 산업 환경에서 기능하는 근로자를 보호하는 방법에 대한 정보를 제공합니다. 모든 제조 회사에는 산업용 장갑의 품질을 확인하고 조달된 장갑이 실시간 작업에서 최고 수준인지 확인하는 품질 부서가 있습니다. 이러한 요인은 이 지역의 고품질 안전 장갑에 대한 수요에 영향을 미치고 있습니다. 아시아 태평양 지역에서는 산업화가 진행되고 근로자 수가 증가하면서 특히 중국과 인도에서 산업용 안전 장갑에 대한 수요가 증가할 것으로 예상됩니다. 업계에 따르면 현재 중국 내 일회용 장갑 관련 기업은 5,384개이며, 2,779년 등록 기업은 2020개, 235년 2021월 등록 기업은 XNUMX개이다.

산업용 안전 장갑 산업 개요

시장은 시장에서 많은 지역 및 국제 플레이어와 경쟁이 치열합니다. 국제 업체는 Honeywell International Inc., 3M Corporation, Top Glove Corporation Berhad, Ansell 및 Radians와 같은 글로벌 산업용 안전 장갑 시장을 지배하여 대부분의 시장 점유율을 차지합니다. 이 회사들은 연구 시장에서 경쟁을 더욱 강화하고 있습니다. 작업자 보호용 안전장갑에 대한 수요가 높아짐에 따라 기업들은 산업화에 따른 장갑 수요 증가에 부응하기 위해 제품과 용도를 효율적으로 차별화하고 있습니다. 회사는 신제품 출시, 파트너십 및 합작 투자와 같은 혁신적인 전략을 채택하여 시장에서의 입지를 빠르게 확장하고 있습니다.

산업용 안전 장갑 시장 리더

쓰리엠 코퍼레이션

안셀 리미티드

탑 글러브 코퍼레이션 Berhad

하니웰 인터내셔널

라디안

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

산업용 안전 장갑 시장 뉴스

- 2022년 51월, 고무 화합물 공급업체인 GIIB Holdings Bhd는 Negeri Sembilan의 Nilai에 첫 번째 장갑 생산 시설을 열었다고 발표했습니다. 회사는 GIIB가 1.05% 지분을 소유한 자회사 GIIB Healthcare Products Sdn Bhd가 운영하는 새로운 제조 시설에 연간 XNUMX억 XNUMX천만 개의 생산 능력을 갖춘 XNUMX개의 이전 장갑 담그기 생산 라인이 있다고 밝혔습니다.

- 2022년 1월 Kimberly-Clark Professional은 Kimtech Opal Nitrile 장갑을 출시했다고 밝혔습니다. 회사의 주장에 따르면 새로 출시된 산업용 장갑은 장시간 착용 시 편안함을 높이고 강한 촉각 감도를 제공하기 위한 것이었습니다. 무분말 장갑은 가황 촉진제 XNUMX, 황 또는 천연 고무 라텍스를 첨가하지 않고 만들어졌으며 Type I 및 Type IV 장갑과 관련된 피부 반응의 위험을 낮춤으로써 적용 부위를 보호합니다. 장갑에는 독자적인 피부 보호 기능인 로우더마(Low Derma) 기술도 적용됐다고 한다.

- 2021년 80월 Ansell Limited는 인도 타밀나두에 새로운 제조 시설을 건설하기 위해 향후 XNUMX년 동안 XNUMX천만 달러를 투자한다고 발표했습니다. 새로운 시설은 국내 및 수출 시장을 위한 수술 및 생명 과학 장갑에 초기 초점을 두고 다양한 제품을 생산할 수 있는 능력을 갖추도록 계획되어 있습니다.

산업용 안전 장갑 시장 보고서 – 목차

1. 소개

1.1 연구 가정 및 시장 정의

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역 동성

4.1 마켓 드라이버

4.2 시장 제한

4.3 Porter의 다섯 가지 힘 분석

신규 참가자의 4.3.1 위협

4.3.2 구매자/소비자의 교섭력

4.3.3 공급 업체의 협상력

4.3.4 대체 제품의 위협

4.3.5 경쟁적 경쟁의 강도

5. 시장 세분화

5.1 재료 유형

5.1.1 라텍스

5.1.2 니트릴

5.1.3 HPPE

5.1.4 기타 재료 유형

5.2 제품 유형

5.2.1 재사용 가능한 장갑

5.2.2 일회용 장갑

5.3 최종 사용자

5.3.1 자동차

5.3.2 건설

5.3.3 식품 산업

5.3.4 제약

5.3.5 채굴

5.3.6 석유 및 가스

5.3.7 기타 최종 사용자

5.4 지리학

5.4.1 북미

5.4.1.1 미국

5.4.1.2 캐나다

멕시코 5.4.1.3

5.4.1.4 북미의 나머지 지역

5.4.2 유럽

5.4.2.1 스페인

5.4.2.2 영국

5.4.2.3 독일

5.4.2.4 프랑스

5.4.2.5 이탈리아

5.4.2.6 러시아

유럽의 5.4.2.7 기타 지역

5.4.3 아시아 태평양

5.4.3.1 중국

5.4.3.2 일본

5.4.3.3 인도

5.4.3.4 호주

5.4.3.5 아시아 태평양 지역

남미 5.4.4

5.4.4.1 브라질

5.4.4.2 아르헨티나

5.4.4.3 남아메리카의 나머지 지역

5.4.5 중동 및 아프리카

5.4.5.1 남아프리카

5.4.5.2 아랍 에미리트

5.4.5.3 기타 중동 및 아프리카

6. 경쟁 구도

6.1 가장 많이 채택된 전략

6.2 시장 점유율 분석

6.3 회사 프로필

6.3.1 3M 회사

6.3.2 안셀 제한

6.3.3 하니웰 인터내셔널

6.3.4 탑 글러브 코퍼레이션 Bhd

6.3.5 라디안

6.3.6 번즐 PLC

6.3.7 델타 플러스 그룹

6.3.8 글러브 컴퍼니

6.3.9 유벡스 그룹

6.3.10 쇼와 글러브 주식회사

- *완벽하지 않은 목록

7. 시장 기회 및 미래 동향

산업 안전 장갑 산업 세분화

산업용 안전 장갑은 손목에서 손가락까지 손을 덮고 보호하는 작업 프로젝트 중에 착용하는 개인 보호 장비입니다. 산업용 안전 장갑 시장은 재료 유형, 제품 유형, 최종 사용자 및 지역별로 분류됩니다. 재료 유형에 따라 라텍스, 니트릴, HPPE 및 기타 재료 유형으로 분류됩니다. 제품 유형별로 시장은 재사용 장갑과 일회용 장갑으로 구분됩니다. 최종 사용자별로 시장은 자동차, 건설, 식품 산업, 제약, 광업, 석유 및 가스 및 기타 최종 사용자로 세분화됩니다. 지역별로 시장은 북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카로 분류됩니다. 각 부문에 대해 시장 규모 및 예측은 가치(백만 달러)를 기준으로 수행되었습니다.

| 자료 유형 | |

| 유액 | |

| 니트릴 | |

| HPPE | |

| 기타 재료 유형 |

| 제품 유형 | |

| 재사용 가능한 장갑 | |

| 일회용 장갑 |

| 최종 사용자 | |

| 자동차 | |

| 건설 | |

| 식품 산업 | |

| 제약 | |

| 제품 Minning | |

| 석유 및 가스 | |

| 기타 최종 사용자 |

| 지리학 | |||||||||

| |||||||||

| |||||||||

| |||||||||

| |||||||||

|

산업용 안전 장갑 시장 조사 FAQ

산업용 안전 장갑 시장 규모는 얼마입니까?

산업안전장갑 시장 규모는 10.67년 2024억7.5만 달러, 연평균 15.33% 성장해 2029년 XNUMX억XNUMX만 달러에 달할 전망이다.

현재 산업용 안전 장갑 시장 규모는 얼마입니까?

2024년 산업안전장갑 시장 규모는 10.67억 XNUMX천만 달러에 달할 것으로 예상됩니다.

산업용 안전 장갑 시장의 핵심 플레이어는 누구입니까?

3M Corporation, Ansell Limited, Top Glove Corporation Berhad, Honeywell International Inc. 및 Radians는 산업 안전 장갑 시장에서 운영되는 주요 회사입니다.

산업 안전 장갑 시장에서 가장 빠르게 성장하는 지역은 어느 것입니까?

아시아 태평양은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

산업 안전 장갑 시장에서 가장 큰 점유율을 차지하는 지역은 어디입니까?

2024년에는 북미가 산업 안전 장갑 시장에서 가장 큰 시장 점유율을 차지합니다.

이 산업 안전 장갑 시장은 몇 년 동안 다루고, 2023년 시장 규모는 얼마였습니까?

2023년 산업 안전 장갑 시장 규모는 9.93억 2018천만 달러로 추산됩니다. 이 보고서는 2019, 2020, 2021, 2022, 2023 및 2024년 동안 산업 안전 장갑 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2025년, 2026년, 2027년, 2028, 2029 및 XNUMX년 동안 산업 안전 장갑 시장 규모를 예측합니다. .

산업용 안전 장갑 산업 보고서

Mordor Intelligence™ 산업 보고서에서 생성한 2024년 산업용 안전 장갑 시장 점유율, 규모 및 매출 성장률에 대한 통계. 산업용 안전 장갑 분석에는 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 산업 분석 샘플을 무료 보고서 PDF 다운로드로 받으십시오.