인도 인프라 부문 시장 규모

| 학습 기간 | 2020 - 2029 |

| 산정기준연도 | 2023 |

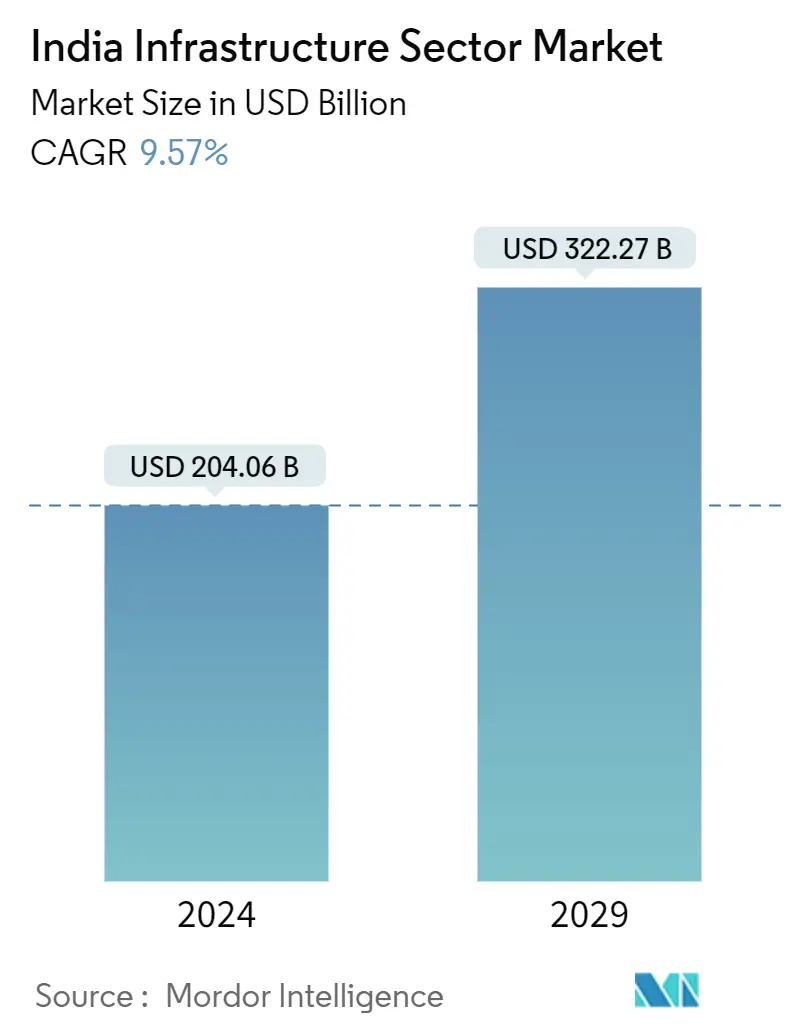

| 시장 규모(2024년) | USD 204.06 십억 |

| 시장 규모(2029년) | USD 322.27 십억 |

| CAGR(2024~2029) | 9.57 % |

| 시장 집중 | 낮은 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

인도 인프라 부문 시장 분석

인도 인프라 부문 시장 규모는 204.06년에 2024억 322.27천만 달러로 추산되며, 2029년에는 9.57억 2024천만 달러에 도달하여 예측 기간(2029~XNUMX) 동안 CAGR XNUMX% 성장할 것으로 예상됩니다.

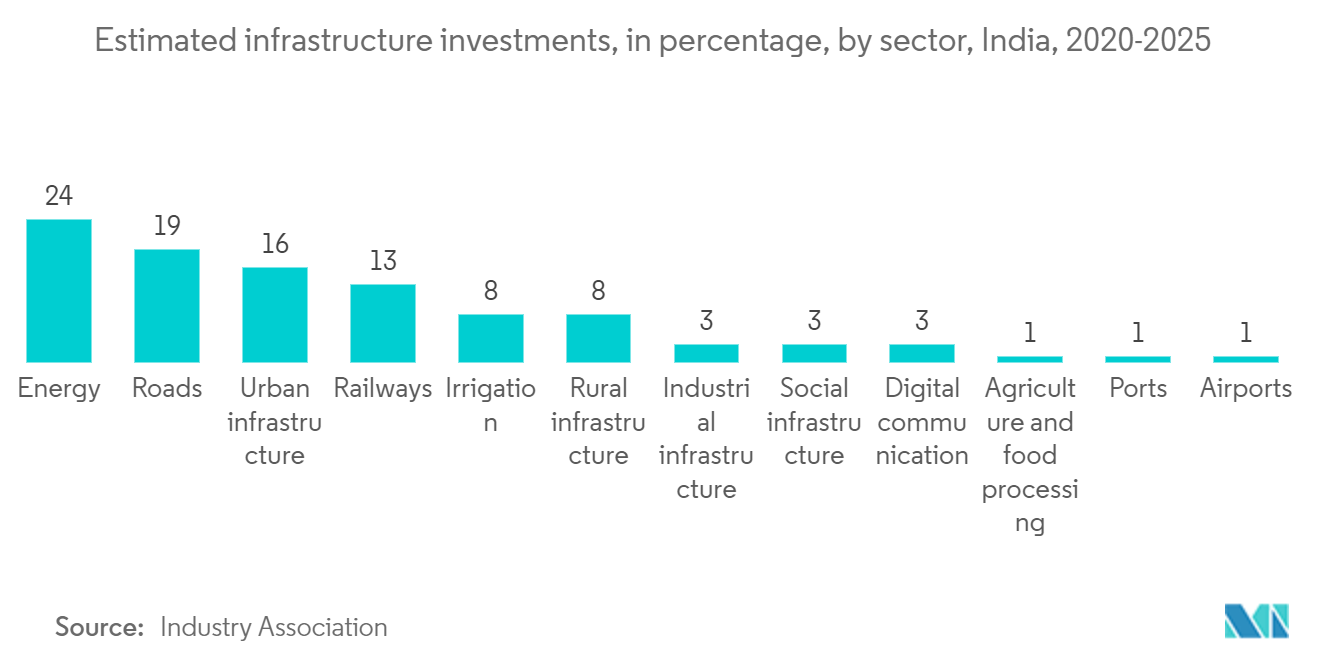

2047년까지 선진국 지위를 달성하려는 인도의 열망은 경제 성장을 촉진하는 살기 좋고 기후 탄력적이며 포용적인 도시를 만들기 위한 중추적인 동인인 인프라 강화에 크게 의존하고 있습니다. 이러한 약속은 3.3 회계연도에 정부가 GDP의 2024%를 인프라 부문에 할당하고 특히 운송 및 물류에 중점을 둔 것에서 분명하게 드러납니다.

운송 부문에서는 도로와 고속도로가 가장 큰 비중을 차지하며, 철도와 도시 대중교통이 그 뒤를 따릅니다. 정부는 2년까지 2025만km의 국도망을 건설하고, 공항을 220개로 확장하고, 23년까지 2030개의 수로를 운영하고, 35개의 복합물류단지(MMLP)를 설립한다는 야심찬 목표를 세웠습니다.

2023 회계연도에 인프라 관련 부처에 대한 예산 할당은 약 INR 3.7억입니다. 이 수치는 눈에 띄게 증가하여 FY5에 INR 24 lakh crore에 도달했습니다. 이러한 자금 조달 급증은 민간 부문, 특히 다양한 운송 하위 부문에 수익성 있는 투자 기회를 제공합니다.

운송 부문이 지속 가능성 문제로 고군분투하는 동안 민간 부문은 유리한 정책 환경을 활용하고 인프라 투자를 늘릴 수 있는 좋은 위치에 있습니다.

공공-민간 파트너십(PPP)은 특히 인도 전역의 공항, 항구, 고속도로 및 물류 단지를 포괄하는 프로젝트에서 민간 부문 참여를 위한 중추적인 방법으로 부상했습니다. 중앙 정부와 국가는 다양한 계획을 통해 지원을 확대해 왔지만, 5년까지 2025조 달러 규모의 경제가 되겠다는 인도의 야망에는 PPP의 실질적인 추진력이 필요합니다.

인도 인프라 부문 시장 동향

도로 인프라 투자의 증가는 시장 성장을 촉진할 것으로 예상됩니다

인도는 약 66.71 lakhkm에 달하는 광범위한 네트워크를 통해 세계에서 두 번째로 큰 도로 인프라를 자랑합니다. 이 광대한 도로는 국도, 국도, 지방도로, 농촌도로를 포괄하여 전국을 원활하게 연결합니다.

특히 중요한 것은 인도의 경제 및 사회 발전에 중추적인 역할을 하는 국도(NH)입니다. 전체 도로망의 2%에 불과한 이러한 NHS는 전국 교통량의 40% 이상을 담당합니다. 특히, 복도 중심 개발 전략에 힘입어 NH 확장 속도가 급증했습니다. 건설 속도는 12-2014년 15km/일에서 28.3-2022년 23km/일로 급증했습니다.

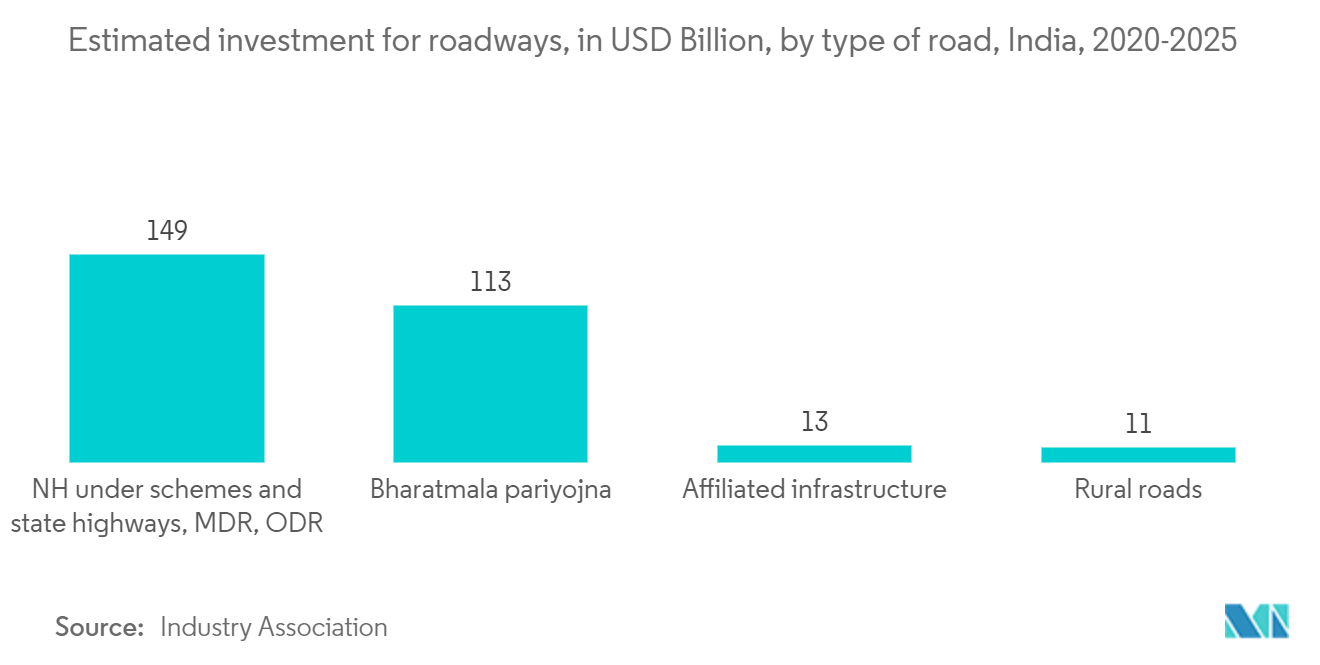

인도 정부는 도로 인프라 개발에 적극적으로 투자하고 있습니다. Bharatmala Pariyojana와 같은 주요 계획은 도로망을 강화하고 확장하는 데 중점을 두고 있습니다. 여기에는 고속도로, 경제 회랑 및 지선 도로 건설이 포함됩니다. 초기 단계에서 이 프로그램은 34,800개의 그린필드 통로를 갖춘 27km의 고속도로를 개발하는 것을 목표로 합니다.

특히 인도 최장의 고속도로인 델리-뭄바이 고속도로(1,386㎞) 건설도 포함돼 있다. Pariyojana에서는 프로젝트의 60%가 Hybrid Annuity 모드(HAM)로 계획되고, 10%는 BOT(Toll) 모드로, 나머지 30%는 EPC 모드로 계획됩니다.

도로 및 고속도로 부문은 선구적인 혁신적인 공공-민간 파트너십(PPP) 모델과 강력한 계약 프레임워크로 인해 다른 부문과 차별화됩니다. 이러한 요인으로 인해 해당 부문에 대한 상당한 민간 투자가 이루어졌습니다.

또한, 정부는 민간 부문의 참여와 외국인 직접 투자를 더욱 유도하기 위해 다양한 인센티브를 도입했습니다. 이러한 인센티브는 정부가 프로젝트 타당성 조사 비용을 부담하고, 통행 우선권을 위한 토지와 길가 편의 시설을 제공하는 것에서부터 유틸리티 이동 및 환경 허가 처리에 이르기까지 다양합니다.

정부 이니셔티브가 인프라 부문을 주도하고 있습니다.

도로: Bharatmala Pariyojana는 34,800단계로 2027km의 국도 개발을 위해 적극적으로 노력하고 있습니다. 2028~31년까지 완료될 예정인 이 야심찬 프로젝트는 550개 주/UT와 22개 이상의 지역에 걸쳐 진행됩니다. 특히, 정부는 또한 XNUMX개의 새로운 그린필드 고속도로 건설을 목표로 삼아 인도 교통 인프라에 큰 진전을 이루었습니다.

공항: 2016년에 시작된 민간 항공부의 대표적인 지역 연결 계획인 UDAN(Ude Desh Ka Aam Nagarik)은 작은 마을의 지역 공항에 대한 항공 연결을 강화하는 것을 목표로 합니다. UDAN의 주요 목표는 항공 여행을 민주화하여 인프라와 연결성을 강화하여 대중이 항공 여행에 접근할 수 있도록 하는 것입니다. 처음 425년 동안 UDAN은 58개의 새로운 노선과 2023개의 공항을 도입하여 24억 명이 넘는 승객의 여행을 촉진했습니다. 1,244.07-22년 예산은 UDAN에 전년도보다 50배 증가한 INR XNUMX crore를 할당했으며 XNUMX개 공항을 부활시킬 계획입니다. 또한 정부는 XNUMX개의 공항, 헬기장, 수상 비행장, 고급 착륙장을 추가로 부활시키겠다는 의도를 강조했습니다.

철도: 2023년 61,508월 현재 이 부문은 전기화가 완료되어 35km에 달하는 광역 철도망을 자랑합니다. 이 부문은 또한 모두 자체 설계한 Vande Bharat Express 열차 247대를 출시했으며 곧 2030대를 더 도입할 계획입니다. 이 열차는 광대한 네트워크를 연결하여 전국 2023개 지역에 도달합니다. 기후 변화에 대처하기 위해 인도 철도(Indian Railways)는 211년까지 순 제로 탄소 배출(Net Zero Carbon Emissions)을 달성하겠다는 야심 찬 목표를 세웠습니다. 103년 2150월 현재 이 부문은 이미 XNUMXMW의 태양광 발전소와 XNUMXMW의 풍력 발전소를 시운전했으며 더 나아가 재생 가능한 에너지원을 통해 XNUMXMW의 용량을 확보할 수 있습니다.

인도 인프라 부문 산업 개요

인도 인프라 시장은 경쟁이 덜하고 부분적으로 파편화되어 있으며 주요 현지 및 국제 업체들이 참여하고 있습니다. 시장의 주요 업체로는 Larsen & Toubro Limited, Tata Projects Ltd, Hindustan Construction Co. Ltd, Simplex Infrastructures Ltd 및 Jaiprakash Associates Ltd가 있습니다. 많은 신규 진입자가 시장 내 입지를 강화하기 위해 배깅 프로젝트에 중점을 두기 때문에 시장은 세분화되어 있습니다. 주요 선수.

인도 인프라 부문 시장 리더

Larsen & Toubro 제한

타타 프로젝트 주식회사

힌두스탄 건설(주)

심플렉스 인프라 주식회사

Jaiprakash Associates Ltd

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

인도 인프라 부문 시장 뉴스

- 월 2024 : 유명 민간 철강업체 타타스틸(Tata Steel)이 사우스이스턴철도(SER)와 파트너십을 맺었다고 밝혔다. 이번 협력은 슬래그 기반 골재를 활용하여 지속 가능한 철도 인프라를 육성하는 것을 목표로 합니다.

- 2024년 XNUMX월: HIT(Highway Infrastructure Trust)는 PNC Infratech Ltd 및 PNC Infra Holdings Ltd와의 계약을 마무리하여 기업 가치 INR 12억 90.06천만(1.08억 11천만 달러)에 달하는 1개 도로 프로젝트를 인수했습니다. 이 포트폴리오에는 인도 국립도로청(NHAI)의 3,800개 HAM(Hybrid Annuity) 사업권과 우타르프라데시주 고속도로국(UPSHA)의 XNUMX개 유료도로 사업권이 포함됩니다. HIT가 밝힌 바와 같이 라자스탄, 우타르프라데시, 마디아프라데시, 카르나타카에 걸쳐 있는 이 프로젝트는 약 XNUMX차선 킬로미터를 포괄합니다.

인도 시장 보고서의 인프라 부문 - 목차

1. 소개

1.1 연구 결과물

1.2 연구 가정

1.3 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 통찰력 및 역학

4.1 시장 개관

4.2 마켓 드라이버

4.2.1 급속한 도시화가 시장을 주도하고 있다

4.2.2 외국인 직접 투자의 급증이 시장을 주도하고 있습니다.

4.3 시장 제한

4.3.1 관료적 프로세스가 시장에 영향을 미치고 있습니다.

4.3.2 환경 문제와 규제 장애물이 시장에 영향을 미치고 있습니다.

4.4 시장 기회

4.4.1 신기술의 채택이 시장을 주도하고 있습니다

4.5 가치사슬/공급사슬 분석

4.6 산업 매력 - Porter의 다섯 가지 힘 분석

4.6.1 공급 업체의 협상력

4.6.2 구매자/소비자의 교섭력

신규 참가자의 4.6.3 위협

4.6.4 대체 제품의 위협

4.6.5 경쟁적 경쟁의 강도

4.7 업계의 기술 혁신

4.8 정부 규제 및 이니셔티브가 산업에 미치는 영향

5. 시장 세분화

5.1 인프라 부문별

5.1.1 사회기반시설

5.1.2 교통 인프라

5.1.3 추출 인프라

5.1.4 제조 인프라

5.1.5 유틸리티 인프라

5.2 주요 국가별

5.2.1 마하라슈트라

5.2.2 카르나타카

5.2.3 델리

5.2.4 텔랑가나

5.2.5 기타 상태

6. 경쟁 구도

6.1 시장 집중도 개요

6.2 회사 프로필

6.2.1 Larsen & Toubro 제한

6.2.2 타타 프로젝트 주식회사

6.2.3 힌두스탄 건설 주식회사

6.2.4 심플렉스 인프라 주식회사

6.2.5 자이프라카쉬 어소시에이츠 주식회사

6.2.6 가몬 인도 주식회사

6.2.7 Nagarjuna Construction Company Limited(NCC Ltd)

6.2.8 (주)샤푸르지팔론지

6.2.9 Lanco Infratech 제한

6.2.10 의존 인프라 제한*

- *완벽하지 않은 목록

6.3 다른 회사

7. 시장의 미래

8. 부록

인도 인프라 부문 산업 세분화

인프라는 국내 및 국제 상업, 산업 및 농업 생산의 중추입니다. 기업을 성공적으로 운영하는 데 필요한 기본적인 조직적, 물리적 프레임워크입니다. 인프라 부문은 전력, 도로 및 교량, 댐, 도시 인프라 등 주요 인프라 부문에 중점을 두고 있습니다.

인도의 인프라 시장은 인프라 부문(사회 인프라, 교통 인프라, 추출 인프라, 제조 인프라, 유틸리티 인프라)과 주요 주(마하라슈트라, 카르나타카, 델리, 텔랑가나 및 기타 주)별로 분류됩니다. 이 보고서는 위의 모든 부문에 대한 시장 규모와 예측 가치(USD)를 제공합니다.

| 인프라 부문별 | |

| 사회 기반 시설 | |

| 교통 인프라 | |

| 추출 인프라 | |

| 제조 인프라 | |

| 유틸리티 인프라 |

| 주요 상태별 | |

| 마하라 슈트라 | |

| 카르 나 타카 | |

| 델리 | |

| 텔랑 가나 주 | |

| 다른 주 |

인도 시장 조사의 인프라 부문 FAQ

인도 인프라 부문 시장의 규모는 얼마입니까?

인도 인프라 부문 시장 규모는 204.06년에 2024억 9.57만 달러에 이르고 연평균 322.27% 성장하여 2029년에는 XNUMX억 XNUMX만 달러에 달할 것으로 예상됩니다.

현재 인도 인프라 부문 시장 규모는 얼마입니까?

2024년 인도 인프라 부문 시장 규모는 204.06억 XNUMX만 달러에 달할 것으로 예상됩니다.

인도 인프라 부문 시장의 핵심 플레이어는 누구입니까?

Larsen & Toubro Limited, Tata Projects Ltd, Hindustan Construction Co. Ltd, Simplex Infrastructures Ltd 및 Jaiprakash Associates Ltd는 인도 인프라 부문 시장에서 운영되는 주요 회사입니다.

이 인도 인프라 부문 시장은 몇 년 동안 다루며, 2023년 시장 규모는 얼마였습니까?

2023년 인도 인프라 부문 시장 규모는 184.53억 2020천만 달러로 추산되었습니다. 이 보고서는 2021년, 2022년, 2023년, 2024년 동안 인도 인프라 부문 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2025년, 2026년, 2027년, 2028년, 2029년, XNUMX년 동안 인도 인프라 부문 시장 규모를 예측합니다.

인도 산업 보고서의 인프라

Mordor Intelligence™ Industry Reports에서 작성한 2024년 인도 인프라 시장 점유율, 규모 및 매출 성장률에 대한 통계. 인도 분석의 인프라에는 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 산업 분석 샘플을 무료 보고서 PDF 다운로드로 받으십시오.