나노 및 마이크로 위성 시장 규모

| 아이콘 | 할아버지 | 가치관 |

|---|---|---|

|

|

학습 기간 | 2017 - 2029 |

|

|

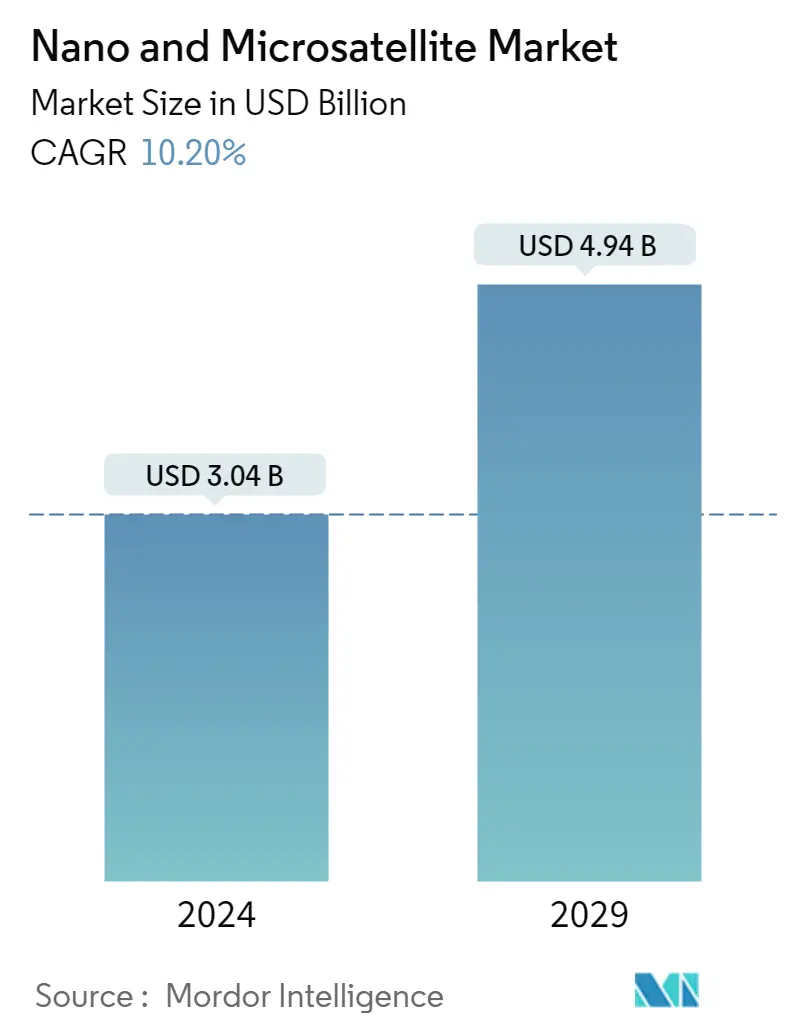

시장 규모(2024년) | USD 3.04 십억 |

|

|

시장 규모(2029년) | USD 4.94 십억 |

|

|

궤도 등급별 최대 점유율 | LEO |

|

|

CAGR(2024~2029) | 10.20 % |

|

|

지역별 최대 점유율 | 아시아 태평양 |

주요 선수 |

||

|

|

||

|

*면책 조항: 주요 플레이어는 알파벳 순서로 정렬됩니다. |

나노 및 마이크로 위성 시장 분석

나노 및 마이크로 위성 시장 규모는 3.04년에 2024억 4.94천만 달러로 추산되며, 예측 기간(2029~10.20) 동안 CAGR 2024% 성장하여 2029년까지 XNUMX억 XNUMX천만 달러에 이를 것으로 예상됩니다.

3.04 억

2024년 시장 규모(USD)

4.94 억

2029년 시장 규모(USD)

30.13 %

CAGR (2017-2023)

10.20 %

CAGR (2024-2029)

Propulsion Tech별 최대 시장

73.93 %

가치공유, 액체연료, 2022

높은 효율성, 제어 가능성, 신뢰성 및 긴 수명으로 인해 액체 연료 기반 추진 기술은 우주 임무에 이상적인 선택입니다. 위성의 다양한 궤도 등급에서 사용할 수 있습니다.

궤도 등급별 가장 빠르게 성장하는 시장

10.85 %

예상 CAGR, 사자 별자리, 2023-2029

LEO 위성은 현대 통신 기술에 점점 더 많이 채택되고 있습니다. 이 위성은 지구 관측 응용 분야에서 중요한 역할을 합니다.

최종 사용자 기준 최대 시장

81.72 %

가치공유, 광고, 2022

통신 서비스를 위한 나노 위성의 사용이 증가함에 따라 상업용 목적으로 고급 통신 위성을 배치해야 할 필요성이 생기고 이에 따라 이러한 위성에 대한 요구 사항이 더욱 중요해졌습니다.

애플리케이션별 최대 시장

75.75 %

가치공유, 지구관측, 2022

지구 관측 위성은 일기 예보, 산림 매핑 및 오염 모니터링에 사용됩니다. 민간 기업 및 조직의 VAS 채택 증가는 위성 기반 지구 관측의 성장을 촉진할 가능성이 높습니다.

선도적인 시장 플레이어

10.18 %

시장 점유율, 아이스아이(주), 2022

ICEYE Ltd는 나노 및 마이크로 위성 시장의 선두주자입니다. 회사의 위성은 지구 관측 데이터를 기반으로 현명한 결정을 내릴 수 있도록 지구 표면의 고해상도 이미지를 제공합니다.

LEO 위성은 시장 수요를 선도하고 있습니다

- 발사하는 동안 위성이나 우주선은 일반적으로 지구 주위의 많은 특수 궤도 중 하나에 배치되거나 행성 간 여행으로 발사될 수 있습니다. 기본적으로 지구 궤도에는 정지 궤도(GEO), 중간 지구 궤도, 낮은 지구 궤도의 세 가지 유형이 있습니다. 많은 기상 및 통신 위성은 표면에서 가장 먼 높은 지구 궤도를 갖는 경향이 있습니다. 지구 중간 궤도의 위성에는 특정 지역을 모니터링하도록 설계된 항법 및 특수 위성이 포함됩니다. NASA의 지구 관측 시스템을 포함한 대부분의 과학 위성은 낮은 지구 궤도에 있습니다.

- 나노 및 마이크로 위성 시장은 통신, 항법, 지구 관측, 군사 정찰 및 과학 임무에 사용되는 LEO 위성에 대한 수요 증가에 힘입어 강력한 성장을 경험하고 있습니다. 2017년부터 2022년까지 주로 통신 애플리케이션을 위해 북미에서만 약 2,900개의 소형 LEO 위성이 제조 및 발사되었습니다. 이로 인해 SpaceX, OneWeb 및 Amazon과 같은 회사는 수천 개의 위성을 LEO에 발사할 계획을 세웠습니다.

- 최근 몇 년 동안 신호 강도 증가, 통신 및 데이터 전송 기능 향상, 적용 범위 확대 등의 장점으로 인해 군대의 MEO 및 GEO 위성 사용이 증가했습니다. 예를 들어, Raytheon Technologies와 Boeing의 Millennium Space Systems는 미국 우주군을 위한 극초음속 미사일을 탐지하고 추적하기 위한 첫 번째 프로토타입 MTC(Missile Track Custody) MEO OPIR 페이로드를 개발하고 있습니다.

아시아 태평양 지역은 상당한 성장을 목격할 것입니다

- 글로벌 나노 및 마이크로 위성 시장은 다양한 산업 분야에서 고속 인터넷, 통신 서비스 및 데이터 전송에 대한 수요가 증가함에 따라 향후 몇 년 동안 크게 성장할 것으로 예상됩니다. 시장은 시장 점유율 및 수익 창출 측면에서 주요 지역인 북미, 유럽 및 아시아 태평양을 기준으로 분석할 수 있습니다. 2017~2022년* 동안 이 부문의 다양한 사업자가 800개 이상의 나노 및 마이크로 위성을 제조하고 발사했습니다.

- 북미는 Planet Labs, Swarm Technologies 및 SpaceX와 같은 이 지역의 여러 주요 시장 참가자로 인해 글로벌 지리 위성 시장을 지배할 것으로 예상됩니다. 미국 정부는 또한 첨단 위성 기술 개발에 많은 투자를 했으며, 이는 북미 시장 성장을 더욱 촉진할 것으로 예상됩니다. 2017~2022년* 동안 이 지역은 제조된 전체 나노 및 마이크로 위성의 61%를 차지했습니다.

- 유럽의 나노 및 마이크로 위성 시장은 초고속 인터넷 및 통신 서비스에 대한 수요 증가로 인해 크게 성장할 것으로 예상됩니다. 유럽우주국(ESA)은 첨단 위성 기술 개발에 많은 투자를 해왔고, 이는 이 지역의 시장 성장을 더욱 촉진할 것으로 예상됩니다. 2017~2022년* 동안 이 지역은 제조 및 발사된 전체 나노 및 마이크로 위성의 5%를 차지했습니다.

- 아시아 태평양 지역은 중국, 인도, 일본 등의 국가에서 위성 기반 통신 서비스 및 내비게이션 시스템에 대한 수요가 증가함에 따라 나노 및 마이크로 위성 시장에서 상당한 성장을 보일 것으로 예상됩니다.

글로벌 나노 및 마이크로 위성 시장 동향

더 나은 연료 및 운영 효율성에 대한 요구 증가로 시장 성장 촉진

- 위성 제조 산업은 군사 감시, 통신, 항법부터 지구 관측에 이르기까지 다양한 응용 분야에서 위성에 대한 수요에 의해 주도됩니다. 위성 제조에 요구되는 고도화 수준이 매우 높기 때문에 미국, 러시아, 중국, 프랑스, 일본 등 기술 선진국에서 시장이 더욱 두드러집니다.

- 소형 및 나노 위성의 출현은 위성 제조 시장에 근본적인 영향을 미쳤습니다. 위성 제조업체는 생산 프로세스를 향상할 수 있는 기회를 모색하고 있습니다. 공격적인 위성 납품 일정을 충족하기 위해 2022년 RUAG 그룹은 위성 생산 능력을 확대하기 위해 다른 산업의 기술을 채택한다고 발표했습니다. 보잉은 또한 위성 프로그램을 강화하기 위해 항공기 제조 산업에 널리 사용되는 기술을 통합하는 데 주력하고 있습니다. 두 회사 모두 연간 생산량을 늘리기 위해 위성 생산 라인에 자동화를 통합했으며 리드 타임을 줄이기 위해 특정 COTS(상용 기성품) 구성 요소에 대한 멀티 소싱 전략을 채택했습니다.

- 위성은 질량에 따라 분류됩니다. 질량이 10kg에서 100kg 사이인 위성은 미세 위성으로 간주되는 반면, 1kg에서 10kg 사이의 위성은 나노 위성으로 간주됩니다. 1,200~2017년 동안 전 세계적으로 약 2022개의 소형 위성이 발사되었습니다. 소형 위성은 개발 시간이 짧아 전체 임무 비용을 줄일 수 있기 때문에 관심이 높아지고 있습니다. 이러한 위성을 사용하면 과학적, 기술적 결과를 얻는 데 필요한 시간을 크게 줄일 수 있습니다.

_globally__Number_of_Satellites_Launched__Global__2017_-_2022.svg)

다양한 기관의 공간 지출 증가는 나노 및 마이크로 위성 범주에 긍정적인 영향을 미칠 것으로 예상됩니다.

- 소형 및 나노 위성의 출현은 위성 제조 시장에 큰 영향을 미쳤습니다. 위성 제조업체는 제조 공정을 개선할 수 있는 기회를 모색하고 있습니다. 전 세계 정부는 과학 연구, 환경 모니터링, 국가 안보 등 다양한 목적을 위해 소형 위성 기술에 투자하고 있습니다. 위성 제조에 필요한 복잡성 수준이 매우 높아 미국, 러시아, 중국, 프랑스, 일본 등 기술이 앞선 국가의 시장 규모가 더 크다.

- 북미에서는 우주 프로그램에 대한 전 세계 정부 지출이 103년 약 2021억 달러에 달했습니다. 이 지역은 세계 최대 우주국인 NASA가 위치한 우주 혁신과 연구의 진원지입니다. 2022년에 미국 정부는 우주 프로그램에 거의 62억 달러를 지출하여 전 세계에서 우주에 가장 많은 지출을 한 국가가 되었습니다. 미국에서는 NASA와 같은 연방 기관이 매년 정부로부터 자금 지원, 즉 자금 지원을 받습니다. 2023년 NASA는 자회사를 통해 32.33억 XNUMX천만 달러를 받았습니다.

- 유럽에서는 영국 우주국(UK Space Agency)이 영국 우주 산업을 활성화하기 위한 6.5개 프로젝트를 지원하기 위해 18만 유로를 지원할 것이라고 발표했습니다. 이 자금은 영향력이 큰 지역 주도 계획과 우주 클러스터 개발 관리자를 지원함으로써 영국 우주 산업의 성장을 촉진할 것입니다. 18개 프로젝트는 지구 관측(EO) 데이터를 활용하여 공공 서비스를 향상시키는 등 지역 문제를 해결하기 위해 다양한 혁신적인 우주 기술을 개척할 것으로 예상됩니다. 2022년 1.5월, 스페인 정부는 우주 분야에서 스페인의 리더십을 강화하기 위해 향후 XNUMX년 동안 유럽 우주국에 XNUMX억 유로를 할당할 것이라고 발표했습니다.

나노 및 마이크로위성 산업 개요

나노 및 마이크로위성 시장은 세분화되어 있으며 상위 35.53개 회사가 XNUMX%를 점유하고 있습니다. 이 시장의 주요 업체로는 Axelspace Corporation, CASC(China Aerospace Science and Technology Corporation), ICEYE Ltd., LeoStella 및 Planet Labs Inc.(알파벳순으로 정렬)가 있습니다.

나노 및 마이크로위성 시장 리더

액셀스페이스 코퍼레이션

중국항공우주과학기술공사(CASC)

아이스아이(주)

레오스텔라

플래닛 랩스

다른 중요한 회사로는 Astrocast, Capella Space Corp., German Orbital Systems, GomSpaceApS, Satellogic, SpaceQuest Ltd가 있습니다.

*면책 조항: 주요 플레이어는 알파벳 순서로 정렬됩니다.

나노 및 마이크로위성 시장 뉴스

- 2022년 XNUMX월: LeoStella는 뉴질랜드의 Rocket Lab Launch Complex 1에 있는 BlackSky에 두 개의 위성을 전달하여 성장하는 BlackSky 별자리의 재방문 능력을 빠르게 향상시켰습니다.

- 2022년 XNUMX월: Transporter-5 임무의 일환으로 ICEYE-X17, -X18, -X19, -X20 및 -X24라는 또 다른 XNUMX개의 위성이 발사되었습니다.

- 2022월 XNUMX: 중국항공우주과학기술공사(China Aerospace Science and Technology Corporation)는 창정(Long March) 2A호의 첫 발사에 맞춰 천군(Tiankun) 6호 위성을 지구 저궤도에 성공적으로 발사했습니다.

이 보고서를 사용하면 무료

우리는 위성 산업의 기본을 설명하는 포괄적인 글로벌 및 로컬 지표 세트를 제공합니다. 고객은 시장 데이터 저장소, 동향 및 전문가 분석이 지원하는 세분화된 수준의 세그먼트 정보를 통해 다양한 위성 및 발사체에 대한 심층적인 시장 분석에 액세스할 수 있습니다. 위성 발사, 위성 질량, 위성 적용, 우주 프로그램 지출, 추진 시스템, 최종 사용자 등에 대한 데이터 및 분석은 Excel 기반 데이터 워크시트뿐만 아니라 포괄적인 보고서 형식으로 제공됩니다.

나노 및 마이크로 위성 시장 보고서 - 목차

요약 및 주요 결과

보고서 제안

1. 소개

1.1. 연구 가정 및 시장 정의

1.2. 연구 범위

1.3. 연구 방법론

2. 주요 산업 동향

2.1. 위성 질량

2.2. 우주 프로그램에 대한 지출

2.3. 규제 프레임 워크

2.3.1. 글로벌

2.3.2. 호주

2.3.3. 브라질

2.3.4. 캐나다

2.3.5. 중국

2.3.6. 프랑스

2.3.7. 독일

2.3.8. 인도

2.3.9. 이란

2.3.10. 일본

2.3.11. 뉴질랜드

2.3.12. 러시아 제국

2.3.13. 싱가포르

2.3.14. 대한민국

2.3.15. 아랍 에미리트

2.3.16. 영국

2.3.17. 미국

2.4. 가치 사슬 및 유통 채널 분석

3. 시장 세분화(USD 가치의 시장 규모, 2029년까지 예측 및 성장 전망 분석 포함)

3.1. 신청

3.1.1. 통신

3.1.2. 지구 관측

3.1.3. 항해

3.1.4. 우주관측

3.1.5. 기타

3.2. 궤도 클래스

3.2.1. 지역

3.2.2. 사자 별자리

3.2.3. 메오

3.3. 최종 사용자

3.3.1. 상업용

3.3.2. 군사 및 정부

3.3.3. 다른

3.4. 추진 기술

3.4.1. 전기의

3.4.2. 가스 기반

3.4.3. 액체연료

3.5. 지역

3.5.1. 아시아 태평양

3.5.2. 유럽

3.5.3. 북아메리카

3.5.4. 세계의 나머지

4. 경쟁 구도

4.1. 주요 전략적 움직임

4.2. 시장 점유율 분석

4.3. 회사 풍경

4.4. 회사 프로필(글로벌 수준 개요, 시장 수준 개요, 핵심 사업 부문, 재무, 인원수, 주요 정보, 시장 순위, 시장 점유율, 제품 및 서비스, 최근 개발 분석 포함).

4.4.1. 아스트로캐스트

4.4.2. 액셀스페이스 코퍼레이션

4.4.3. 카펠라 스페이스 주식회사

4.4.4. 중국항공우주과학기술공사(CASC)

4.4.5. 독일 궤도 시스템

4.4.6. 곰스페이스ApS

4.4.7. 아이스아이(주)

4.4.8. 레오스텔라

4.4.9. 플래닛랩스(주)

4.4.10. 위성로직

4.4.11. 스페이스퀘스트 주식회사

5. 위성 CEO를 위한 주요 전략적 질문

6. 부록

6.1. 글로벌 개요

6.1.1. 개요

6.1.2. 포터의 XNUMX가지 힘 프레임워크

6.1.3. 글로벌 가치 사슬 분석

6.1.4. 시장 역학(DRO)

6.2. 출처 및 참조

6.3. 표 및 그림 목록

6.4. 주요 통찰력

6.5. 데이터 팩

6.6. 용어집

표 및 그림 목록

- 그림 1 :

- 전 세계 위성 질량(10KG 이상), 발사된 위성 수, 전 세계, 2017 - 2022

- 그림 2 :

- 2017년부터 2022년까지 전 세계적으로 우주 프로그램에 지출한 금액(USD, 전 세계)

- 그림 3 :

- 글로벌 나노 및 마이크로 위성 시장, 가치, USD, 2017 - 2029

- 그림 4 :

- 애플리케이션별 나노 및 마이크로 위성 시장의 가치, USD, 글로벌, 2017~2029

- 그림 5 :

- 애플리케이션별 나노 및 마이크로 위성 시장의 가치 점유율, %, 글로벌, 2017 VS 2023 VS 2029

- 그림 6 :

- 통신 시장의 가치, 미국 달러, 글로벌, 2017~2029

- 그림 7 :

- 지구 관측 시장의 가치, USD, 글로벌, 2017~2029

- 그림 8 :

- 내비게이션 시장의 가치, 미국 달러, 글로벌, 2017~2029

- 그림 9 :

- 우주 관측 시장의 가치, 미국 달러, 글로벌, 2017~2029

- 그림 10 :

- 기타 시장 가치, 미국 달러, 전 세계, 2017~2029

- 그림 11 :

- 궤도 등급별 나노 및 마이크로 위성 시장의 가치, 미국 달러, 전 세계, 2017~2029년

- 그림 12 :

- 궤도 클래스별 나노 및 마이크로 위성 시장의 가치 점유율, %, 글로벌, 2017 VS 2023 VS 2029

- 그림 13 :

- 지리 시장의 가치, USD, 글로벌, 2017~2029

- 그림 14 :

- 2017년부터 2029년까지 LEO MARKET의 가치, USD, 전 세계

- 그림 15 :

- MEO 시장의 가치, USD, 글로벌, 2017 - 2029

- 그림 16 :

- 최종 사용자별 나노 및 마이크로 위성 시장의 가치, USD, 글로벌, 2017~2029

- 그림 17 :

- 최종 사용자별 나노 및 마이크로 위성 시장의 가치 점유율, %, 글로벌, 2017 VS 2023 VS 2029

- 그림 18 :

- 상업 시장의 가치, 미국 달러, 전 세계, 2017년 - 2029년

- 그림 19 :

- 2017년부터 2029년까지 군사 및 정부 시장의 가치, USD, 글로벌

- 그림 20 :

- 다른 시장의 가치, 미국 달러, 전 세계, 2017년 - 2029년

- 그림 21 :

- PROPULSION TECH별 나노 및 마이크로 위성 시장의 가치, USD, 글로벌, 2017~2029

- 그림 22 :

- PROPULSION TECH별 나노 및 마이크로 위성 시장의 가치 점유율, %, 글로벌, 2017 VS 2023 VS 2029

- 그림 23 :

- 2017~2029년 전 세계 전기 시장 가치, 미국 달러

- 그림 24 :

- 가스 기반 시장의 가치, USD, 글로벌, 2017 - 2029

- 그림 25 :

- 액체 연료 시장의 가치, 미국 달러, 글로벌, 2017~2029

- 그림 26 :

- 2017년부터 2029년까지 지역별 나노 및 마이크로 위성 시장의 가치, USD, 글로벌

- 그림 27 :

- 지역별 나노 및 마이크로 위성 시장의 가치 점유율, %, 글로벌, 2017 VS 2023 VS 2029

- 그림 28 :

- 나노 및 마이크로 위성 시장의 가치, 미국 달러, 아시아 태평양, 2017~2029

- 그림 29 :

- 애플리케이션별 나노 및 마이크로 위성 시장의 가치 점유율, %, 아시아 태평양, 2017~2029

- 그림 30 :

- 나노 및 마이크로 위성 시장의 가치, USD, 유럽, 2017~2029

- 그림 31 :

- 애플리케이션별 나노 및 마이크로위성 시장의 가치 점유율(%, 유럽, 2017~2029)

- 그림 32 :

- 나노 및 마이크로 위성 시장의 가치, 미국 달러, 북미, 2017~2029

- 그림 33 :

- 애플리케이션별 나노 및 마이크로 위성 시장의 가치 점유율, %, 북미, 2017~2029

- 그림 34 :

- 나노 및 마이크로 위성 시장의 가치(미국 달러 기준), 나머지 세계(2017~2029년)

- 그림 35 :

- 애플리케이션별 나노 및 마이크로 위성 시장의 가치 점유율(%), 전 세계(2017~2029년)

- 그림 36 :

- 2017년부터 2029년까지 글로벌 나노 및 마이크로 위성 시장에서 가장 활동적인 기업의 전략적 움직임 수

- 그림 37 :

- 2017년부터 2029년까지 글로벌 나노 및 마이크로 위성 시장 기업의 전략적 이동 총 수

- 그림 38 :

- 글로벌 나노 및 마이크로 위성 시장의 시장 점유율, %, 전체, 2022

나노 및 마이크로위성 산업 세분화

통신, 지구 관측, 항법, 우주 관측, 기타는 응용 프로그램별로 세그먼트로 다룹니다. GEO, LEO, MEO는 Orbit Class에 따라 세그먼트로 다뤄집니다. 상업, 군사 및 정부는 최종 사용자별로 분류됩니다. 전기, 가스 기반, 액체 연료는 Propulsion Tech의 세그먼트로 다룹니다. 아시아 태평양, 유럽, 북미는 지역별 세그먼트로 다룹니다.

- 발사하는 동안 위성이나 우주선은 일반적으로 지구 주위의 많은 특수 궤도 중 하나에 배치되거나 행성 간 여행으로 발사될 수 있습니다. 기본적으로 지구 궤도에는 정지 궤도(GEO), 중간 지구 궤도, 낮은 지구 궤도의 세 가지 유형이 있습니다. 많은 기상 및 통신 위성은 표면에서 가장 먼 높은 지구 궤도를 갖는 경향이 있습니다. 지구 중간 궤도의 위성에는 특정 지역을 모니터링하도록 설계된 항법 및 특수 위성이 포함됩니다. NASA의 지구 관측 시스템을 포함한 대부분의 과학 위성은 낮은 지구 궤도에 있습니다.

- 나노 및 마이크로 위성 시장은 통신, 항법, 지구 관측, 군사 정찰 및 과학 임무에 사용되는 LEO 위성에 대한 수요 증가에 힘입어 강력한 성장을 경험하고 있습니다. 2017년부터 2022년까지 주로 통신 애플리케이션을 위해 북미에서만 약 2,900개의 소형 LEO 위성이 제조 및 발사되었습니다. 이로 인해 SpaceX, OneWeb 및 Amazon과 같은 회사는 수천 개의 위성을 LEO에 발사할 계획을 세웠습니다.

- 최근 몇 년 동안 신호 강도 증가, 통신 및 데이터 전송 기능 향상, 적용 범위 확대 등의 장점으로 인해 군대의 MEO 및 GEO 위성 사용이 증가했습니다. 예를 들어, Raytheon Technologies와 Boeing의 Millennium Space Systems는 미국 우주군을 위한 극초음속 미사일을 탐지하고 추적하기 위한 첫 번째 프로토타입 MTC(Missile Track Custody) MEO OPIR 페이로드를 개발하고 있습니다.

| 어플리케이션 | |

| 의사 소통 | |

| 지구 관측 | |

| 카테고리 | |

| 우주관측 | |

| 기타 |

| 궤도 클래스 | |

| GEO | |

| LEO | |

| MEO |

| 최종 사용자 | |

| Commercial | |

| 군사 및 정부 | |

| 기타 |

| 추진 기술 | |

| 전기 | |

| 가스 기반 | |

| 액체 연료 |

| 지역 | |

| 아시아 태평양 | |

| 유럽 | |

| 북아메리카 | |

| 세계의 나머지 |

시장 정의

- 어플리케이션 - 위성의 다양한 용도나 목적은 통신, 지구관측, 우주관측, 항법 등으로 분류됩니다. 나열된 목적은 위성 운영자가 자체 보고한 목적입니다.

- 최종 사용자 - 위성의 주요 사용자 또는 최종 사용자는 민간(학술, 아마추어), 상업, 정부(기상, 과학 등), 군사로 설명됩니다. 위성은 상업용 및 군사용으로 다용도로 사용될 수 있습니다.

- 발사체 MTOW - 발사체 MTOW(최대 이륙 중량)는 탑재체, 장비, 연료의 무게를 포함하여 이륙 시 발사체의 최대 중량을 의미한다.

- 궤도 클래스 - 위성 궤도는 크게 GEO, LEO, MEO의 세 가지 등급으로 나뉩니다. 타원 궤도 위성은 원지점과 근지점이 서로 크게 다르며, 이심률이 0.14 이상인 위성 궤도를 타원형으로 분류합니다.

- 추진기술 - 이 부문에서는 다양한 유형의 위성 추진 시스템이 전기, 액체 연료 및 가스 기반 추진 시스템으로 분류되었습니다.

- 위성 질량 - 이 부문에서는 다양한 유형의 위성 추진 시스템이 전기, 액체 연료 및 가스 기반 추진 시스템으로 분류되었습니다.

- 위성 하위 시스템 - 추진제, 버스, 태양광 패널, 기타 위성 하드웨어를 포함하는 모든 구성 요소 및 하위 시스템이 이 세그먼트에 포함됩니다.

| 키워드 | 정의 |

|---|---|

| 태도 제어 | 지구와 태양을 기준으로 한 위성의 방향입니다. |

| 인텔샛 | 국제전기통신위성기구(International Telecommunications Satellite Organization)는 국제 전송을 위한 위성 네트워크를 운영합니다. |

| 정지 지구 궤도(GEO) | 지구가 적도 위 35,786km(22,282마일)를 공전하는 정지궤도 위성은 지구가 축을 중심으로 회전하는 것과 동일한 방향 및 속도로 회전하므로 하늘에 고정된 것처럼 보입니다. |

| 저궤도 (LEO) | 저궤도 위성은 지구 위 160~2000km에서 궤도를 돌며 전체 궤도를 도는 데 약 1.5시간이 걸리고 지구 표면의 일부만 덮습니다. |

| 중간 지구 궤도 (MEO) | MEO 위성은 LEO 위성 위와 GEO 위성 아래에 위치하며 일반적으로 북극과 남극 위의 타원 궤도 또는 적도 궤도를 따라 이동합니다. |

| VSAT(Very Small Aperture Terminal) | 초소형 조리개 단자는 일반적으로 직경이 3m 미만인 안테나입니다. |

| 큐브위성 | CubeSat은 10cm 큐브로 구성된 폼 팩터를 기반으로 하는 소형 위성 클래스입니다. CubeSats의 무게는 단위당 2kg을 넘지 않으며 일반적으로 건축 및 전자 장치에 시중에서 판매되는 구성 요소를 사용합니다. |

| 소형 위성 발사체(SSLV) | 소형위성발사체(SSLV)는 XNUMX개의 고체추진단과 액체추진 기반의 속도조정모듈(VTM)을 단말단으로 구성한 XNUMX단 발사체이다. |

| 스페이스 마이닝 | 소행성 채굴은 지구 근처 물체를 포함하여 소행성과 기타 소행성에서 물질을 추출하는 가설입니다. |

| 나노 위성 | 나노위성은 무게가 10kg 미만인 모든 위성으로 느슨하게 정의됩니다. |

| 자동 식별 시스템(AIS) | 자동식별시스템(AIS)은 주변의 다른 선박, AIS 기지국, 위성과 전자 데이터를 교환하여 선박을 식별하고 위치를 찾는 데 사용되는 자동 추적 시스템입니다. S-AIS(위성 AIS)는 AIS 서명을 탐지하기 위해 위성을 사용하는 경우를 설명하는 데 사용되는 용어입니다. |

| 재사용 가능한 발사체(RLV) | 재사용 가능한 발사체(RLV)는 실질적으로 온전하게 지구로 돌아가도록 설계되어 XNUMX회 이상 발사될 수 있거나 향후 발사 작업에 사용하기 위해 발사 운영자가 회수할 수 있는 차량 단계를 포함하는 발사체를 의미합니다. 비슷한 발사체. |

| 최고점 | 지구 표면에서 가장 멀리 있는 타원형 위성 궤도의 지점입니다. 지구 주위의 원형 궤도를 유지하는 지구 동기 위성은 먼저 22,237마일의 원지점을 갖는 고도의 타원형 궤도로 발사됩니다. |

연구 방법론

Mordor Intelligence는 모든 보고서에서 XNUMX단계 방법론을 따릅니다.

- 1단계: 주요 변수 식별: 강력한 예측 방법론을 구축하기 위해 1단계에서 식별된 변수와 요인을 사용 가능한 과거 시장 수치와 비교하여 테스트합니다. 반복적인 과정을 통해 시장 예측에 필요한 변수를 설정하고 이를 기반으로 모델을 구축한다.

- 2단계: 시장 모델 구축: 과거 및 예측 연도에 대한 시장 규모 추정은 수익 및 수량 기준으로 제공되었습니다. 판매량을 판매량으로 변환하는 경우 평균 판매 가격(ASP)은 각 국가의 예측 기간 동안 일정하게 유지되며 인플레이션은 가격 책정의 일부가 아닙니다.

- 3단계: 확인 및 마무리: 이 중요한 단계에서 모든 시장 수치, 변수 및 분석가 호출은 연구 대상 시장의 주요 연구 전문가로 구성된 광범위한 네트워크를 통해 검증됩니다. 응답자는 연구 대상 시장의 전체론적 그림을 생성하기 위해 수준과 기능에 따라 선택됩니다.

- 4단계: 연구 산출물: 신디케이트 보고서, 맞춤형 컨설팅 할당, 데이터베이스 및 구독 플랫폼.