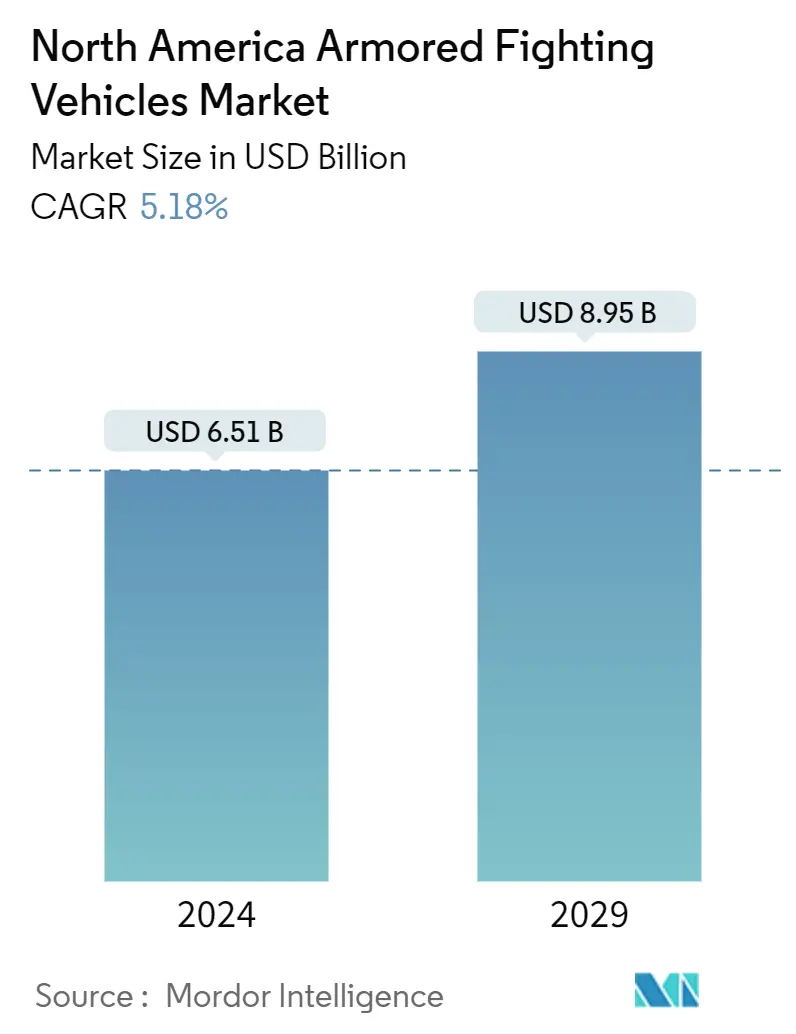

북미 기갑 전투 차량 시장 규모

| 학습 기간 | 2019-2029 |

| 산정기준연도 | 2023 |

| 시장 규모(2024년) | USD 6.51 십억 |

| 시장 규모(2029년) | USD 8.95 십억 |

| CAGR(2024~2029) | 5.18 % |

| 시장 집중 | 높은 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

북미 기갑 전투 차량 시장 분석

북미 장갑 전투 차량 시장 규모는 6.51년에 2024억 8.95천만 달러로 추산되며, 예측 기간(2029-5.18) 동안 연평균 성장률(CAGR) 2024%로 성장하여 2029년까지 XNUMX억 XNUMX천만 달러에 이를 것으로 예상됩니다.

- 이 시장을 주도하는 주요 요인은 다양한 국가의 국방 예산 증가로 인해 변화하는 전장 시나리오에 더욱 적합하도록 장갑차를 자주 업그레이드하고 군용 차량용 저가 장갑에 대한 수요가 증가했기 때문일 수 있습니다. 더욱이, 적대적인 활동의 증가로 인해 장갑차의 노후화와 함께 최신 기술을 육상 차량에 통합하려는 요구가 증가하고 있으며, 이로 인해 다양한 국가에서 효율성, 치명성 및 연결성을 높이기 위한 업그레이드 프로그램에 투자해야 했습니다.

- 또한, 이 지역의 노후화된 장갑차 함대는 빈번한 업그레이드와 현대화를 필요로 했으며, 이는 또한 시장 성장을 뒷받침합니다. 미국도 연구개발 초점을 로봇 지상 차량 쪽으로 옮기고 있습니다. 향후 몇 년 동안 여러 대의 무인 장갑 트럭과 화물 차량을 조달할 것으로 예상되며, 이는 시장 성장을 더욱 촉진할 수 있습니다. 그러나 장갑차를 업그레이드하는 데 필요한 인력 부족은 장기적으로 시장 성장을 방해할 수 있습니다.

북미 기갑 전투 차량 시장 동향

시장을 지배할 주요 전투 탱크 부문

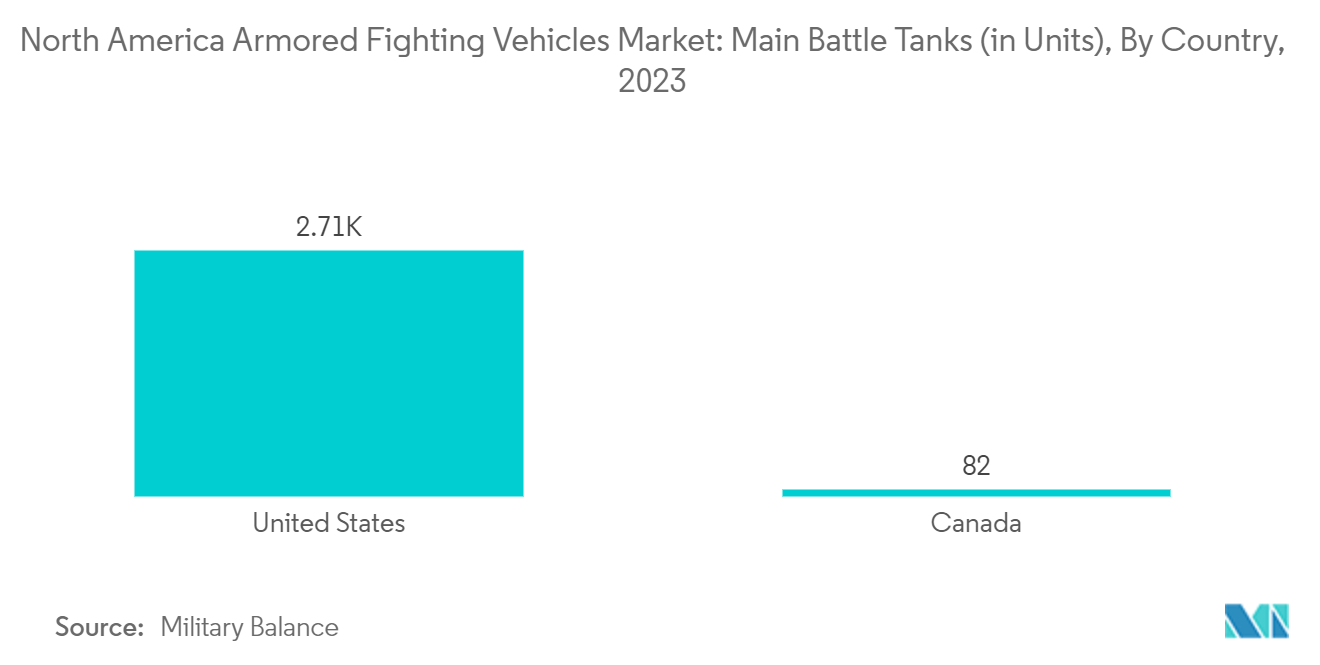

- 진행 중인 MBT 업그레이드 계약 수가 증가하고 차세대 MBT 개발이 증가하면서 MBT 시장 부문이 성장하게 되었습니다. 2023년 현재 미국은 북대서양조약기구(NATO) 회원국 중 가장 많은 약 5,500대의 주력전차를 보유하고 있으며, 캐나다는 약 82대의 주력전차를 보유하고 있다. 캐나다 육군에 따르면, 2023년 15월 캐나다는 처음으로 해외 임무에 전차를 배치한다고 발표했지만, 캐나다 기갑 함대의 미래는 여전히 불확실합니다. 2대의 캐나다 Leopard XNUMX 전차 중 첫 번째 전차가 동유럽 국가에서 NATO의 입지를 강화하기 위한 노력의 일환으로 라트비아에 도착할 것으로 예상됩니다. 동시에 캐나다 육군에서는 플랫폼 교체 여부를 결정하는 동시에 노후화된 MBT 함대를 유지하고 지원하는 최선의 방법을 결정하기 위한 작업이 진행 중입니다.

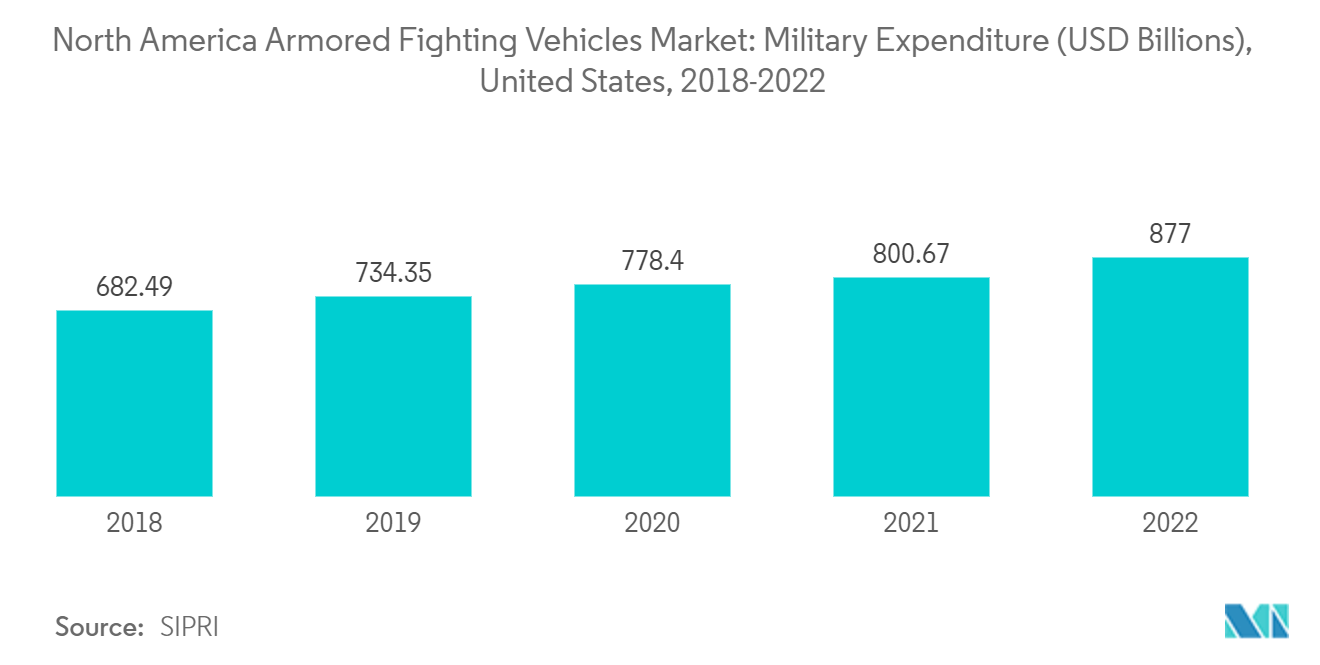

- Leopard 2A6M CAN은 Leopard 2A6M의 캐나다 버전입니다. 포탑 버슬 후면에 장착된 독특한 블랙박스와 스탠드오프 슬랫 아머 등 대폭적인 개조가 이루어지고 있습니다. 이 변형으로 구성된 첫 번째 전차는 아프가니스탄 남부에서 작전 중인 캐나다군에 제공되는 화력과 방어력을 높이기 위한 노력의 일환으로 독일 연방군에서 대여한 20대였습니다. 2023년 1월, 미 육군이 Abrams 주력 전차에 대한 현재 업그레이드 계획을 폐기하고 전장에서 이동성과 생존성을 높이기 위해 보다 중요한 현대화 노력을 추구한다고 발표되었습니다. 육군은 M2A4 시스템 강화 패키지 버전 1 프로그램을 종료하고 대신 3년 이후 전장에서 탱크가 직면할 가능성이 있는 과제에 초점을 맞춘 M2040E5 Abrams를 개발할 예정입니다. 미 의회예산국(CBO)에 따르면 미 육군 지상전투차량의 총 구매비용은 2050년까지 연평균 약 4.5억 달러로, 이 중 조달이 0.5억 달러, RDT&E가 XNUMX억 달러로 전망된다. 예상 구입 비용은 주로 기존 차량의 재생산 및 업그레이드 버전에 대한 것입니다. 따라서 현재 함대의 업그레이드에 대한 지출 증가와 미국과 캐나다의 고급 탱크 조달 계획 증가로 인해 시장 성장이 촉진될 것입니다.

미국은 예측 기간 동안 눈에 띄는 성장을 보여줄 것입니다

- 미국은 예측 기간 동안 놀라운 성장을 보일 것입니다. 북미 지역에서 장갑차를 열성적으로 사용하고 있는 미국은 현재 기존 차량 함대와 보완 능력을 업그레이드하는 데 주력하고 있습니다. 2023 회계연도에 미 육군은 업그레이드된 Stryker 671대에 102억 279천 493백만 달러, Bradley 개조 작업에 27억 109천 6백만 달러, MXNUMXAXNUMX Paladin Integrated Management(PIM) 차량 XNUMX대 조달에 XNUMX억 XNUMX천 XNUMX백만 달러를 요청했습니다.

- 국가는 광범위한 지형에서 높은 생존성을 제공할 수 있는 장갑차를 개발하기 위해 노력하고 있습니다. 새로운 위협에 대응하기 위해 기존 군용 장갑 차량을 업그레이드해야 하는 필요성으로 인해 군대의 다양한 요구 사항을 충족하기 위한 계약이 쇄도했습니다.

- 2022년 미국 정부는 지상 전투 시스템에 12.3억 달러를 요청했습니다. 이 요청에는 미화 70억 달러 규모의 강력한 M1 Abrams 탱크 1대에 대한 개조 및 업그레이드가 포함되어 있습니다. 기타 투자 요청에는 다양한 임무를 위한 1.1대의 합동 경전술 차량에 3,799억 달러, 미 해병대 전역에서 사용할 수 있는 수륙 양용 전투 차량 613대에 92억 XNUMX만 달러가 포함됩니다. 예측 기간 동안 미국 전역의 시장 성장을 강화하기 위해 이러한 몇 가지 개발이 계획되어 있습니다.

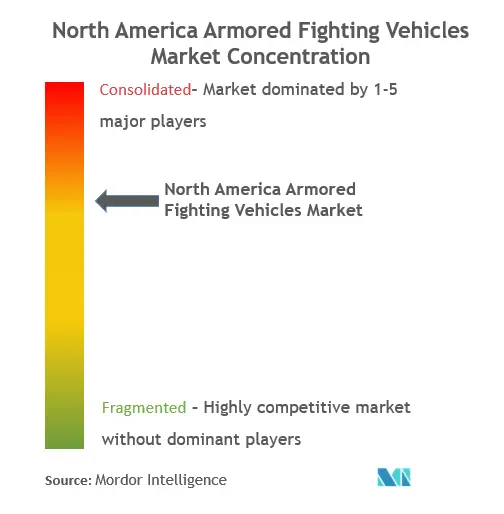

북미 기갑 전투 차량 산업 개요

북미 기갑 전투 차량 시장은 제한된 수의 주요 플레이어가 상당한 시장 점유율을 보유하고 있는 통합이 특징입니다. 주목할만한 기여자로는 BAE Systems plc, Rheinmetall AG, Oshkosh Corporation, General Dynamics Corporation 및 Textron Inc가 있습니다. 이러한 업계 리더들은 장갑 차량 기술의 지형을 형성하는 데 중추적인 역할을 합니다.

장갑 차량 현대화에 대한 지역적 강조는 시장 참가자 간의 차별화를 위한 중요한 요소로서 혁신의 중요성을 강조합니다. 최첨단 기술을 활용하는 기업은 대규모 계약을 체결할 준비가 되어 있습니다. 특히, 차세대 전투 차량에 대한 지속적인 초점은 장갑 차량 상황 인식 시스템 및 첨단 재료에 대한 집중적인 연구 개발(R&D) 노력으로 플레이어를 이끌고 있습니다. 이러한 혁신을 추구하는 목적은 차량 보호를 강화하는 동시에 전체 중량을 줄이는 것입니다.

R&D 활동에 대한 이러한 전략적 방향은 예측 기간 동안 주요 플레이어의 성장을 촉진할 것으로 예상됩니다. 북미 지역 국가들이 계속해서 군사력 고도화를 우선시하는 가운데, 기술 혁신과 장갑차 개발의 교차가 미래 시장 지형을 형성하는 원동력이 될 것으로 기대된다.

북미 기갑 전투 차량 시장 리더

라인 메탈 AG

일반 역학 공사

(주)텍스트론

오시 코쉬 (Oshkosh Corporation)

BAE 시스템 plc

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

북미 기갑 전투 차량 시장 뉴스

- 2022년 32월: BAE Systems plc는 M2A4 및 M7A4 브래들리 전투 차량을 미 육군에 공급하기 위해 미 국방부(DoD)로부터 미화 2023만 달러 규모의 계약을 체결했습니다. 이 차량은 향상된 이동성, 화력 및 보호 기능을 갖춘 기계화 보병을 제공하도록 설계되었습니다. 사업은 XNUMX년 XNUMX월까지 완료될 예정이다.

- 2022년 165월: 캐나다군은 General Dynamics Corporation과 미화 39억 XNUMX만 달러 규모의 계약을 체결하여 경장갑 차량 XNUMX대를 추가로 구매했습니다. 이 조달은 이전에 우크라이나에 기증된 장비를 교체하려는 캐나다 노력의 일환입니다.

북미 기갑 전투 차량 시장 보고서 - 목차

1. 소개

1.1 연구 가정

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역 동성

4.1 시장 개관

4.2 마켓 드라이버

4.3 시장 제한

4.4 Porter의 다섯 가지 힘 분석

신규 참가자의 4.4.1 위협

4.4.2 구매자/소비자의 교섭력

4.4.3 공급 업체의 협상력

4.4.4 대체 제품의 위협

4.4.5 경쟁적 경쟁의 강도

5. 시장 세분화

5.1 차종

5.1.1 장갑차(APC)

5.1.2 보병 전투 차량(IFV)

5.1.3 주력전차(MBT)

5.1.4 기타 차량 유형

5.2 지리학

5.2.1 미국

5.2.2 캐나다

6. 경쟁 구도

6.1 회사 프로필

6.1.1 BAE 시스템즈 PLC

6.1.2 라인 메탈 AG

6.1.3 오쉬코쉬 코퍼레이션

6.1.4 제너럴 다이내믹스

6.1.5 텍스트론 주식회사

6.1.6 레오나르도 스파

6.1.7 AM 일반 LLC

6.1.8 탈레스

6.1.9 HDT 글로벌

6.1.10 QinetiQ 그룹

6.1.11 엘빗시스템즈(주)

7. 시장 기회 및 미래 동향

북미 기갑 전투 차량 산업 세분화

장갑차는 장갑으로 보호되는 지상 무장 차량으로, 일반적으로 작전 이동성과 공격 및 방어 능력을 결합합니다. 장갑 차량은 유형에 따라 바퀴가 달릴 수도 있고 추적할 수도 있습니다.

북미 장갑 전투 차량 시장은 차량 유형과 지역별로 분류됩니다. 차량 유형에 따라 시장은 장갑차(APC), 보병 전투 차량(IFV), 주력 전차(MBT) 및 기타 차량으로 분류됩니다. 다른 차량에는 지뢰 방지 매복 보호 차량(MRAP), 장갑차 및 자주포, 대공포, 자주포, 경장갑 차량 및 경유용 차량이 포함됩니다. 보고서는 또한 지역 전체의 두 국가에 대한 시장 규모와 예측을 제공합니다.

각 세그먼트에 대해 시장 규모 및 예측은 가치(USD)를 기준으로 수행되었습니다.

| 차량 종류 | |

| 장갑차(APC) | |

| 보병 전투 차량(IFV) | |

| 주력전차(MBT) | |

| 기타 차량 유형 |

| 지리학 | |

| United States | |

| Canada |

북미 기갑 전투 차량 시장 조사 FAQ

북미 장갑 전투 차량 시장의 규모는 얼마나 됩니까?

북미 장갑 전투차량 시장 규모는 6.51년에 2024억 5.18천만 달러에 달하고, CAGR 8.95%로 성장하여 2029년에는 XNUMX억 XNUMX천만 달러에 이를 것으로 예상됩니다.

현재 북미 기갑 전투 차량 시장 규모는 얼마입니까?

2024년 북미 장갑차 시장 규모는 6.51억 XNUMX천만 달러에 달할 것으로 예상됩니다.

북미 기갑 전투 차량 시장의 핵심 플레이어는 누구입니까?

Rheinmetall AG, General Dynamics Corporation, Textron Inc., Oshkosh Corporation 및 BAE Systems plc는 북미 장갑 전투 차량 시장에서 활동하는 주요 회사입니다.

이 북미 장갑 전투 차량 시장은 몇 년 동안 다루며, 2023년 시장 규모는 얼마였습니까?

2023년 북미 장갑차 시장 규모는 6.17억 2019천만 달러로 추산됩니다. 이 보고서는 2020, 2021, 2022, 2023 및 2024년 동안 북미 장갑 전투 차량 시장 역사적 시장 규모를 다룹니다. 이 보고서는 또한 2025, 2026, 2027, 2028, 2029년 동안 북미 장갑 전투 차량 시장 규모를 예측합니다. 그리고 XNUMX.

북미 기갑 전투 차량 산업 보고서

Statistics for the 2024 North America Armored Fighting Vehicles market share, size and revenue growth rate, created by Mordor Intelligence™ Industry Reports. North America Armored Fighting Vehicles analysis includes a market forecast outlook 2029 and historical overview. Get a sample of this industry analysis as a free report PDF download.