오피스 부동산 시장 규모

| 학습 기간 | 2020 - 2029 |

| 시장 규모(2024년) | 2.10 조 달러 |

| 시장 규모(2029년) | 2.71 조 달러 |

| CAGR(2024~2029) | > 5.17 % |

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 유럽 |

주요 선수*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

사무실 부동산 시장 분석

오피스 부동산 시장 규모는 2.10년 2024조 달러로 추산되며, 예측 기간(2.71~2029) 동안 연평균 성장률(CAGR) 5.17% 이상 성장해 2024년까지 2029조 XNUMX억 달러에 이를 것으로 예상됩니다.

시장은 시장에 진입하는 새로운 회사의 사무실 수요 증가에 의해 주도됩니다. 또한, 시장은 유럽 및 GCC 시장의 수요 증가에 의해 주도됩니다.

- 주요 사무실 부동산 시장의 사무실 공간 흡수율은 2022년 29분기에도 마이너스를 유지했습니다. 이는 임대 공간보다 비어 있는 공간이 더 많다는 것을 의미합니다. 미국 기술의 중심지인 캘리포니아주 샌프란시스코는 물론, 미국 금융의 중심지이자 뉴욕증권거래소가 위치한 뉴욕주 맨해튼에서도 이런 상황이 팽배했다. 텍사스주 댈러스와 휴스턴의 공실률은 19%를 넘었다. 코로나XNUMX 사태로 인해 사무실이 폐쇄되면서 전통적인 사무실 공간에 대한 수요가 감소했습니다. 많은 기업이 규모를 축소하고, 하이브리드 작업 스타일로 전환하고, 임대를 갱신하지 않거나, 사무실 공간 확장 계획을 연기했습니다. 그 결과 임대 활동이 감소하고 공실률이 증가했습니다.

- 투자 활동은 코로나19 팬데믹이 시작되는 동안 감소했지만 2021년에 급증해 팬데믹 이전 수준으로 거의 돌아왔습니다. 이러한 변동에도 불구하고 임대료는 최근 몇 년간 점진적으로 증가해 왔으며 앞으로도 계속 그럴 가능성이 높습니다. 사무실 임대 지수에 따르면 2021년 24월 현재 총 임대료는 100년 지수 기준 가치 2008이 생성된 이후 129% 이상 증가한 것으로 나타났습니다. 가장 비싼 사무실 시장은 뉴욕주 맨해튼과 캘리포니아주 샌프란시스코였으며, 연간 평방피트 임대료는 각각 97달러와 XNUMX달러입니다.

- 코로나19 팬데믹으로 인해 2020년과 2021년 유럽 사무실 부동산 시장의 임대 활동이 크게 감소했습니다. 두 해 모두 임대 계약이 2021년 기준에 미치지 못했지만 4.31년 하반기에는 눈에 띄게 증가했습니다. 2022년 상반기에 1,037만 평방미터의 면적을 차지한 것은 유럽 오피스 시장이 빠른 회복세를 보이고 있음을 나타냅니다. 유럽에서 가장 바쁜 사무실 부동산 투자 시장 중 일부는 베를린, 함부르크, 뮌헨, 프랑크푸르트 등 독일 19.01대 도시와 파리, 런던에서 계속해서 나타나고 있습니다. 2022년 47.4분기 필리핀 메트로 마닐라의 사무실 공간 비용은 평방미터당 월 XNUMX페소(XNUMX USD)였습니다. 같은 분기 동안 메트로 마닐라 재고에 약 XNUMX천 평방미터의 A등급 사무실 공간이 추가되었습니다. 그러나 사무실 부동산은 일반적으로 주거용 부동산과 동일한 세금 인센티브를 받지 못하므로 재산세, 임대세 및 대출 상환 리베이트 부족은 잠재적 투자자가 고려해야 할 요소가 될 수 있습니다.

오피스 부동산 시장동향

코워킹 스페이스에 대한 수요 증가

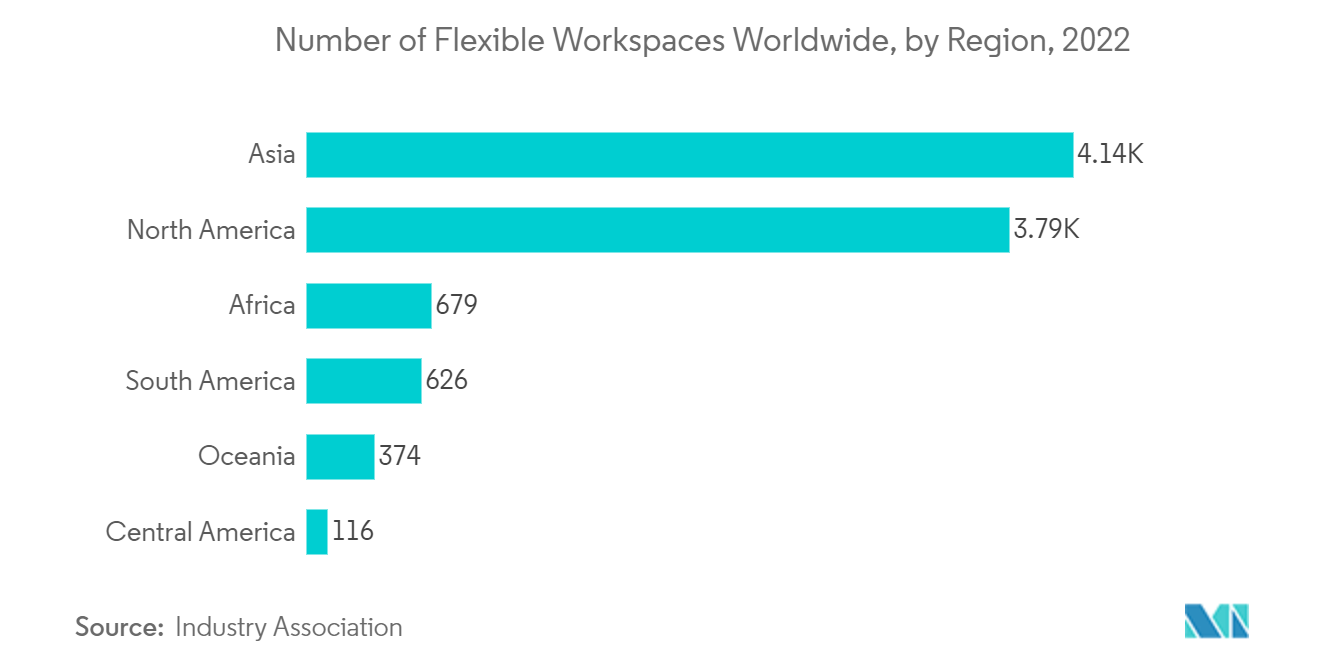

- 기업들은 이전에 사회적 거리두기, 원격 근무, 상업 활동 폐쇄 등 제한적인 봉쇄 조치를 취했던 코로나19 영향에서 회복하면서 운영을 재개하고 뉴 노멀에 적응하고 있습니다. 코로나19로 인해 유연한 업무 공간의 성장이 크게 가속화되었습니다. JLL 연구 데이터에 따르면 팬데믹 직전인 2019년 말 기준 유연한 사무실 공간 시장은 약 30천만 평방피트에 걸쳐 인도 상위 471,782개 시장에서 20석을 차지했습니다. 이 숫자는 312,990년 말에 약 2020천만 평방피트, XNUMX석으로 급감했습니다. 그 이후의 회복은 인상적이었습니다.

- 2022년 117월까지 상위 43.4개 도시의 공동 작업 공간은 679,760% 성장하여 2022석이 넘는 거의 50만 평방 피트에 이르렀습니다. 750,000년 말까지 그 숫자는 75천만 평방 피트와 2020석으로 증가했습니다. 인도는 공동 작업 혁명 직전에 있으며 여러 주요 업체가 전국에서 우위를 점하기 위해 경쟁하고 있습니다. 인도의 주요 도시에서 Executive Centre의 점유율과 방문객 수는 90년 2021%에서 XNUMX년 XNUMX월 XNUMX%로 증가했습니다.

- 미국의 코워킹 스페이스 수는 향후 2030년 안에 두 배 또는 세 배가 될 것으로 추정됩니다. JLL은 30년까지 모든 사무실 공간의 5%가 유연하게 사용될 것으로 예측합니다. 글로벌 코워킹 성장 연구(Global Coworking Growth Study)에 따르면 2024년까지 약 158만 명이 코워킹 공간에서 일할 것이며 이는 2020년보다 2022% 증가한 수치입니다. 4,200년 4,100월 현재 유럽은 약 2020개의 유연한 작업 공간에 집중되어 있습니다. 그 외에도 아시아에는 유연 근무 전용 공간이 1.93개가 넘습니다. XNUMX년에는 전 세계적으로 약 XNUMX만 명이 코워킹 스페이스에서 일하고 있었습니다.

- 또한 코워킹 스페이스 제공업체가 채택한 지속 가능한 관행은 상당한 이점을 제공하고 경제적으로 실현 가능합니다. 예를 들어 홍콩의 CoCoon은 천연 대나무로 바닥을 만들고 무독성 페인트와 LED 조명을 사용합니다. 이 외에도 가뭄에 강한 식물은 내부 및 외부의 일부입니다. 또 다른 예는 Denver의 Green Spaces가 사무실 지붕에 약 160개의 태양 전지판을 사용하는 것입니다. 이를 통해 Green Spaces에서 상당한 비용을 절감할 수 있습니다. 따라서 지속 가능한 공동 작업 공간도 예측 기간 동안 성장하고 있습니다.

시장을 주도하는 데이터 센터에 대한 수요 증가

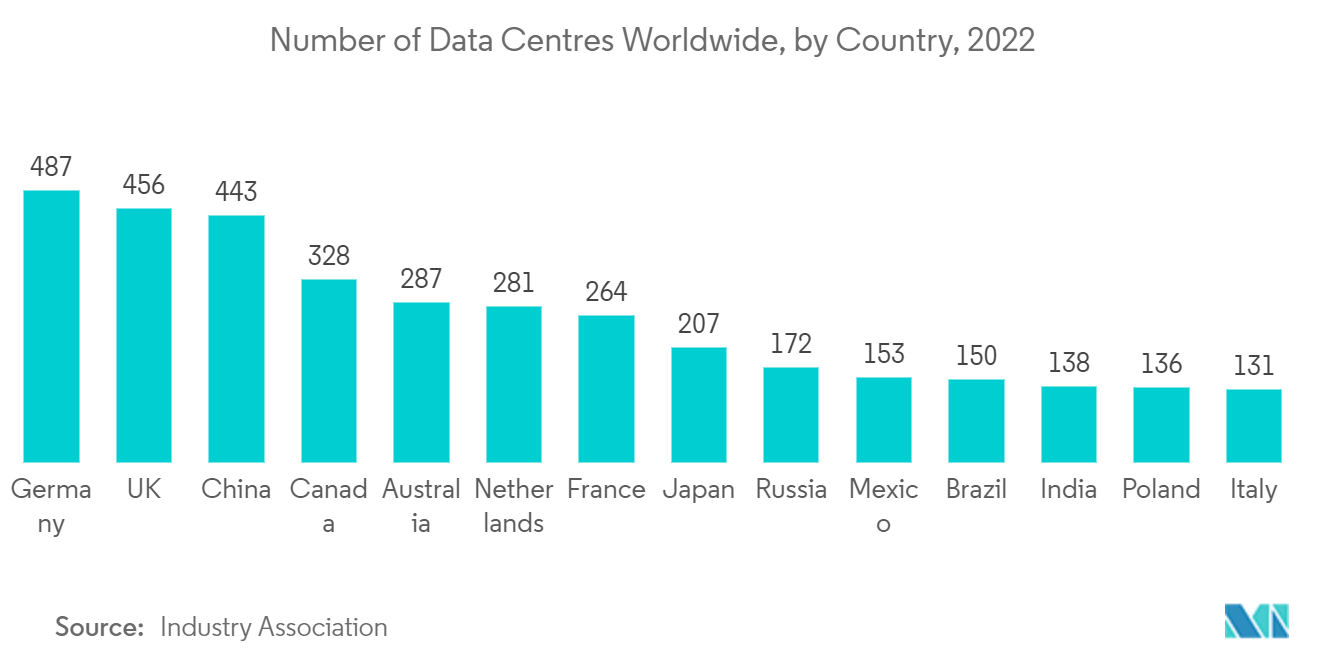

- 데이터 센터 용량에 대한 수요는 사상 최고 수준이며, 200년 글로벌 데이터 센터 인프라에 대한 최종 사용자 지출은 2021년 대비 6% 증가한 약 2020억 달러에 달합니다. 또한 Microsoft는 최대 100개까지 구축하겠다는 계획을 발표했습니다. 매년 새로운 데이터 센터는 이러한 추세가 계속될 것이며 다른 회사도 곧 따를 수 있음을 시사합니다. 예를 들어, 2022년 2025월 HULIC(부동산 회사)은 니혼바시에 새로운 데이터 센터를 짓기 위해 오래된 사무실 건물을 철거하는 건설 프로젝트에 착수했으며, XNUMX년에 완공될 예정입니다.

- 데이터 센터에 대한 수요 증가는 2021년 내내 팬데믹으로 인한 라이프스타일 변화로 인해 촉발되었으며, 이러한 성장은 적어도 2024년까지 지속될 것으로 예상됩니다. 원격 작업이 더욱 일반화되고 더 많은 활동이 디지털 영역으로 이동함에 따라 인터넷 사용량이 증가했으며 앞으로도 그럴 것입니다. 계속해서 증가하고 있으며, 이는 더 많은 사용자가 클라우드 기반 서비스를 추구함에 따라 데이터 생성이 증가할 것임을 의미합니다. 2022년 2,701월 현재 미국에는 487개의 데이터 센터가 있으며, 독일에는 추가로 456개의 데이터 센터가 있습니다. 데이터센터 수 기준으로 영국은 443개로 국가 중 XNUMX위를 차지했고, 중국은 XNUMX개를 기록했다.

- 이와 함께 사물인터넷(IoT) 기기 구매도 늘었다. IoT 장치는 73.1년까지 2025제타바이트를 생성합니다. 현재 용량으로 1,000제타바이트를 저장하려면 약 XNUMX개의 데이터 센터가 필요합니다. 예상되는 데이터 스토리지 요구 사항은 높으며 데이터 센터 운영자는 현재 데이터 요구 사항을 충족하고 미래의 데이터 요구 사항을 처리하기 위해 시설의 모든 평방 인치를 최대화하고 있는지 확인해야 합니다.

- 데이터 센터 산업은 수요 증가로 인해 점점 더 많은 양의 데이터를 저장할 수 있는 장비를 갖추어야 합니다. 더 많은 데이터 센터를 구축하는 것이 해결책으로 보일 수 있습니다. 그러나 2020년의 폐쇄로 인해 새로운 데이터 센터 건설의 60% 이상이 연기되었습니다.

- 서버 CPU는 여전히 풍부하지만, 최근 공급망 부족으로 인해 업계가 터무니없이 높은 건설 자재 가격으로 어려움을 겪으면서 데이터 센터 건설 상황이 악화되었습니다. 결과적으로 데이터 센터 건설은 팬데믹 이전 수준을 따라잡는 데 수년이 걸릴 가능성이 높으며, 이는 여전히 현재 수요를 충족시키기 어려울 것입니다.

사무실 부동산 산업 개요

이 보고서는 사무실 부동산 시장에서 활동하는 주요 플레이어를 다루고 있습니다. 사무실 부동산 시장은 상대적으로 세분화되어 있습니다. 오피스 부동산 시장은 부동산 취득 건수 증가와 신규 부동산 건설업자 증가로 인해 많은 투자를 유치하고 있습니다. 사무실 부동산 시장의 주요 업체로는 Hines, Skanska, Mitsubishi Estate, Delhi Land & Finance, JLL, Colliers International 등이 있습니다. 사무실 부동산 임대는 일반적으로 장기로 이루어지며, 15년마다 임대료가 59%씩 인상되어 개발자들에게 수익성이 높습니다. 이로 인해 현재 건설 중이고 곧 개장할 여러 가지 새로운 사무실 공간 프로젝트가 탄생하게 되었습니다. 예를 들어, TRIL(Tata Realty and Infrastructure Limited)은 Gurugram 구역 550,000에 기업 임대를 위한 A+ 등급 사무실 공간을 건설하고 있습니다. 이 공간은 2026평방피트 규모이며 XNUMX년 XNUMX월까지 이용 가능할 것으로 예상됩니다.

사무실 부동산 시장의 선두주자

하인즈

SKANSKA

Colliers International

델리 토지 및 금융

JLL

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

사무실 부동산 시장 뉴스

9 월 2023 : 인도의 억만장자 Mukesh Ambani의 방송사인 Viacom18은 Blackstone이 소유한 Nucleus Office Parks와 400,000평방피트에 달하는 뭄바이의 새 본사 임대 계약을 곧 체결할 예정입니다. 인도에서 Viacom은 TV 네트워크와 디지털 스트리밍 서비스인 JioCinema를 보유하고 있는 Walt Disney(DIS.N)와 같은 회사와 경쟁하고 있습니다. 새로운 본사는 "One International Centre" 프로젝트의 약 XNUMX층에 있는 뭄바이 Lower Parel 상업 구역에 위치할 것입니다.

May 2023: 고급 부동산 개발의 선구자인 RML(Raimon Land Public Company Limited)과 일본의 글로벌 부동산 거대 기업이자 OCC(One City Center)의 합작 투자 파트너인 Mitsubishi Estate (Thailand) Co., Ltd.가 함께합니다. )는 최근 OCC의 새 임차인으로 CBRE(Thailand) Company Limited(CBRE)를 영입했으며, CBRE는 이곳을 새 본사로 사용할 예정이다.

월 2023 : 세계 12위의 경제 대국인 일본의 사모 펀드와 부동산 가능성을 목표로 하기 위해 바레인에 본사를 둔 대체 자산 관리 회사인 Investcorp가 그곳에 사무실을 개설했습니다. 연말까지 직원을 늘릴 계획으로 도쿄 치요다 지역의 유라쿠초 전기 빌딩 노스 타워 XNUMX층에 위치한 새 사무실에는 현재 XNUMX명의 직원이 근무하고 있습니다.

사무실 부동산 시장 보고서 – 목차

1. 소개

1.1 연구 가정 및 시장 정의

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 통찰력

4.1 현재 시장 시나리오

4.2 오피스 부동산 시장의 기술 혁신

4.3 원격 근무가 공간 수요에 미치는 영향

4.4 업계의 정부 규제 및 이니셔티브

4.5 사무실 부동산 부문의 임대 수익률에 대한 통찰력

4.6 산업 가치 사슬 분석

4.7 주요 사무실 부동산 산업 지표에 대한 통찰력(공급, 임대, 가격, 점유/공실(%))

4.8 사무실 부동산 건설 비용에 대한 통찰력

4.9 오피스 부동산 투자 인사이트

4.10 COVID-19가 시장에 미치는 영향

5. 시장 역 동성

5.1 마켓 드라이버

5.1.1 사무실 임대 규모는 상당한 성장을 목격하고 있습니다

5.1.2 사무공간 임대가격 인상

5.2 시장 제약/도전

5.2.1 원격 근무 및 하이브리드 모델

5.2.2 높은 공실률은 사무실 시장에서 심각한 문제가 될 수 있습니다.

5.3 시장 기회

5.3.1 공동 작업 공간, 서비스 오피스 등 유연한 사무실 공간에 대한 수요가 증가하고 있습니다.

5.3.2 원격근무의 증가로 교외 사무실 공간이 더욱 매력적이 되고 있습니다.

5.4 산업 매력 - Porter의 다섯 가지 힘 분석

5.4.1 공급 업체의 협상력

5.4.2 구매자/소비자의 교섭력

신규 참가자의 5.4.3 위협

5.4.4 대체 제품의 위협

5.4.5 경쟁적 경쟁의 강도

6. 시장 세분화

6.1 지역별

6.1.1 북미

6.1.1.1 미국

6.1.1.2 캐나다

멕시코 6.1.1.3

6.1.2 유럽

6.1.2.1 영국

6.1.2.2 프랑스

6.1.2.3 독일

유럽의 6.1.2.4 기타 지역

6.1.3 아시아 태평양

6.1.3.1 중국

6.1.3.2 인도

6.1.3.3 일본

6.1.3.4 한국

6.1.3.5 아시아 태평양 지역

6.1.4 중동 및 아프리카

6.1.4.1 아랍 에미리트

6.1.4.2 사우디 아라비아

6.1.4.3 남아프리카

6.1.4.4 기타 중동 및 아프리카

6.1.5 라틴 아메리카

6.1.5.1 브라질

6.1.5.2 아르헨티나

6.1.5.3 라틴 아메리카의 나머지

6.1.6 나머지 국가

7. 경쟁 구도

7.1 개요(시장 집중도 및 주요 업체)

7.2 회사 프로필 - 부동산 플레이어

7.2.1 콜리어스 인터내셔널

7.2.2 쿠시먼앤드웨이크필드

7.2.3 JLL

7.2.4 CBRE*

7.3 회사 프로필 - 개발자

7.3.1 하인즈

7.3.2 스칸스카

7.3.3 중국 에버그란데 그룹

7.3.4 델리 토지 및 금융

7.3.5 버킹엄 속성*

8. 시장의 미래

9. 투자 분석

10. 부록

사무실 부동산 산업 세분화

사무실 부동산은 다양한 부문의 회사에 임대 및 판매 목적으로 건물을 건설하는 것입니다. 경제 평가 및 경제 부문의 기여도, 시장 개요, 주요 부문에 대한 시장 규모 추정, 시장 부문의 새로운 추세, 시장 역학 및 지리적 추세를 포함하여 사무실 부동산 시장에 대한 완전한 배경 분석 코로나19 영향은 보고서에서 다룹니다.

사무실 부동산 시장은 지역(북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카 및 기타 지역)별로 분류됩니다.

이 보고서는 위의 모든 부문에 대해 사무실 부동산 시장의 시장 규모와 예측을 가치(USD)로 제공합니다.

| 지리학 | |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

| 세계의 나머지 |

사무실 부동산 시장 조사 FAQ

오피스 부동산 시장은 얼마나 큽니까?

오피스 부동산 시장 규모는 2.10년 2024조 달러에 달하고, CAGR 5.17% 이상 성장해 2.71년에는 2029조 XNUMX억 달러에 이를 것으로 예상됩니다.

현재 오피스 부동산 시장 규모는?

2024년에는 오피스 부동산 시장 규모가 2.10조 달러에 이를 것으로 예상된다.

사무실 부동산 시장의 핵심 플레이어는 누구입니까?

Hines, Skanska, Colliers International, Delhi Land & Finance 및 JLL은 사무실 부동산 시장에서 활동하는 주요 회사입니다.

사무실 부동산 시장에서 가장 빠르게 성장하는 지역은 어디입니까?

아시아 태평양은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

오피스 부동산 시장 점유율이 가장 높은 지역은 어디인가요?

2024년에는 유럽이 오피스 부동산 시장에서 가장 큰 시장 점유율을 차지합니다.

이 오피스 부동산 시장은 몇 년 동안 다루며, 2023년 시장 규모는 어땠나요?

2023년 오피스 부동산 시장 규모는 2조 달러로 추산된다. 이 보고서는 2020년, 2021년, 2022년, 2023년 동안 사무실 부동산 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2024년, 2025년, 2026년, 2027년, 2028년, 2029년 동안 사무실 부동산 시장 규모를 예측합니다.

사무실 부동산산업 보고서

Mordor Intelligence™ Industry Reports에서 작성한 2024년 사무실 부동산 시장 점유율, 규모 및 매출 성장률에 대한 통계입니다. 사무실 부동산 분석에는 2024년부터 2029년까지의 시장 예측 전망과 역사적 개요가 포함됩니다. 얻다 무료 보고서 PDF 다운로드로 제공되는 업계 분석 샘플입니다.