필리핀 태양광 시장 규모

| 학습 기간 | 2020 - 2029 |

| 산정기준연도 | 2023 |

| 예측 데이터 기간 | 2024 - 2029 |

| 과거 데이터 기간 | 2020 - 2022 |

| CAGR | > 25.20 % |

| 시장 집중 | 중급 |

주요 선수*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

필리핀 태양광 에너지 시장 분석

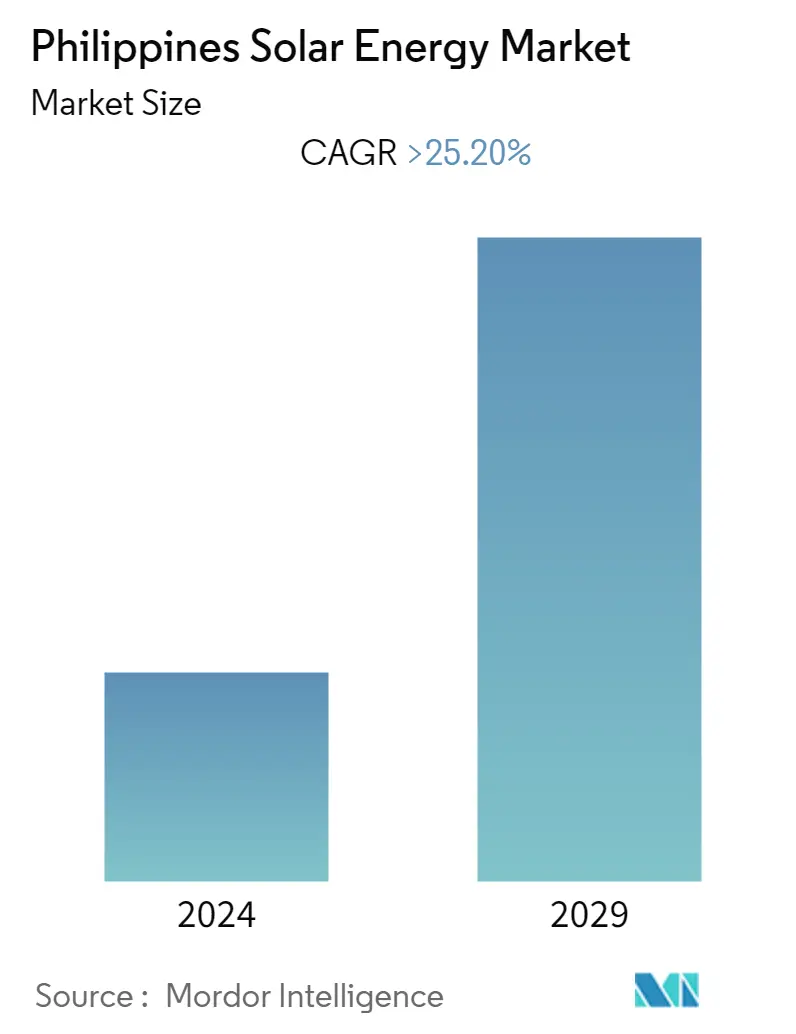

필리핀 태양 에너지 시장은 올해 말까지 1700메가와트를 설치할 것으로 예상되며 향후 5229.62년 내에 25.2메가와트에 도달하여 예측 기간 동안 XNUMX% 이상의 CAGR을 기록할 것으로 예상됩니다.

- 중기적으로는 급속한 경제 발전, 인구 증가 등의 요인이 예측 기간 동안 시장을 주도할 것으로 예상됩니다. 태양 에너지 기반 발전에 대한 수요 증가와 태양광 발전 시스템 가격 하락이 예측 기간 동안 시장을 주도할 것으로 예상됩니다.

- 반면에, 국가의 비효율적인 전력망 인프라는 향후 시장 성장을 방해할 것으로 예상됩니다.

- 그럼에도 불구하고 디젤 발전기를 태양광 등 재생에너지로 교체/통합하면 연간 200억 달러 이상을 절약할 수 있는 것으로 추산됩니다. 필리핀의 작은 섬들은 수입된 디젤과 벙커(화물선) 오일을 연료로 사용하는 발전기 기반 미니 그리드로 구동됩니다. 이들 섬은 전력망 불안정, 발전 용량 부족, 연료 보조금 부족으로 인해 정전과 예상치 못한 정전 사태를 겪고 있습니다. 따라서 태양광과 같은 재생에너지원을 통한 독립형 전력화는 미래에 중요한 기회를 창출할 것으로 예상됩니다.

필리핀 태양광 시장 동향

상당한 성장을 기록할 태양광 발전(PV)

- 태양 에너지는 국가의 증가하는 에너지 수요에 즉각적인 솔루션을 제공합니다. 태양광 발전 장비 비용이 꾸준히 하락하고 태양광 발전 프로젝트를 설치하고 시운전하는 데 필요한 짧은 시간으로 인해 태양광 발전 시스템은 필리핀 전역의 소비자와 산업계에서 점점 인기를 얻고 있습니다.

- 전국적으로 태양광 PV 설치가 증가함에 따라 예측 기간 동안 소규모 태양광 PV 설치가 증가함에 따라 태양광 PV 부문은 크게 성장할 것으로 예상됩니다. 에너지부(DOE)는 2020-2040년 필리핀 에너지 계획을 발표하여 35년까지 발전 믹스의 2030%, 50년까지 2040%를 달성하는 재생 에너지에 대한 국가 목표를 설정했습니다. 전국적으로 태양광 발전 보급이 늘어나고 있습니다.

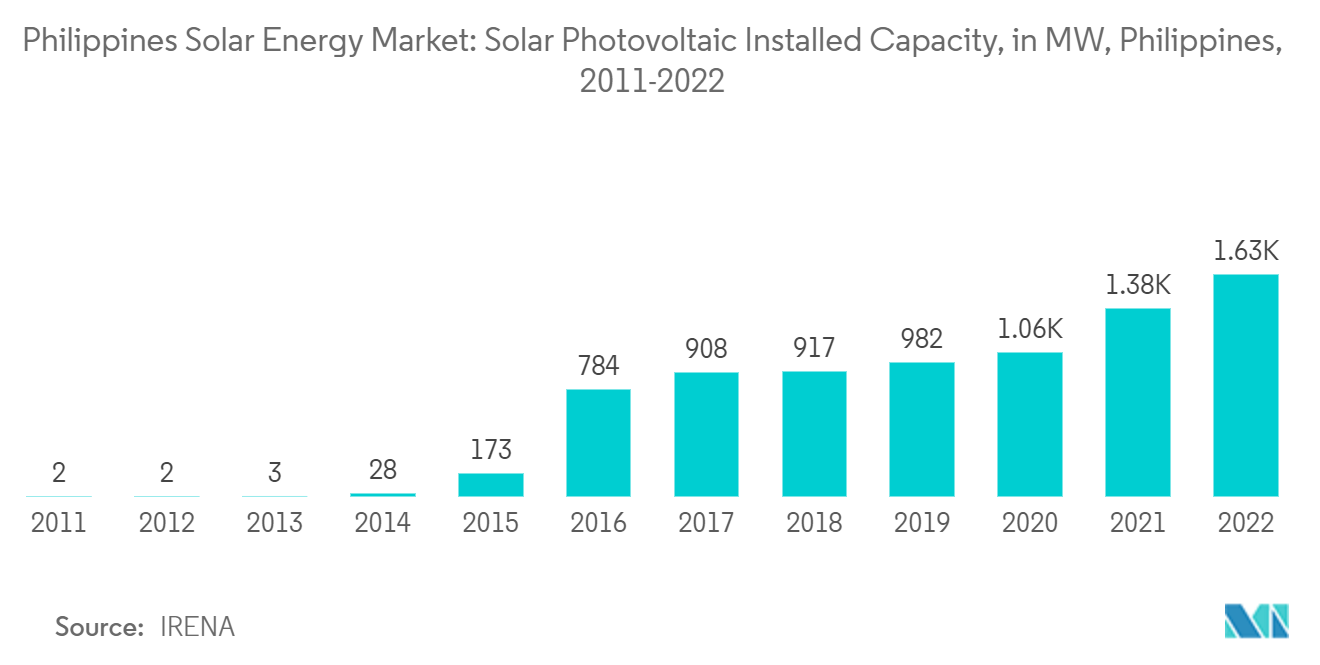

- 국제재생에너지기구(International Renewable Energy Agency)에 따르면 2022년 기준으로 우리나라의 태양광 PV 설치량은 1,625MW로 전년 대비 연간 성장률 18%를 기록했다. 산업 및 상업 부문에서 태양광 PV에 대한 수요가 증가하고 있는 것을 관찰하고 있으며 이는 필리핀 태양 에너지 시장의 성장에 긍정적인 영향을 미칠 수 있습니다.

- 소규모 태양광 발전(PV)은 주로 PV 기술의 비용 감소와 넷 미터링의 도입으로 인해 필리핀의 주거 부문에서 널리 채택되었습니다.

- 그러나 네트미터링 정책에도 불구하고 주거 및 상업 부문은 100년 이후 최대 2013kW 규모의 PV 설치에 대해 제한적인 성장을 목격했습니다. 중견기업 옥상태양광 설치 금지

- 따라서 전국적으로 태양광 발전 설치가 증가함에 따라 예측 기간 동안 태양광 발전 부문이 필리핀 태양 에너지 시장을 지배할 가능성이 높습니다.

시장을 주도하기 위한 태양광 PV 비용 감소

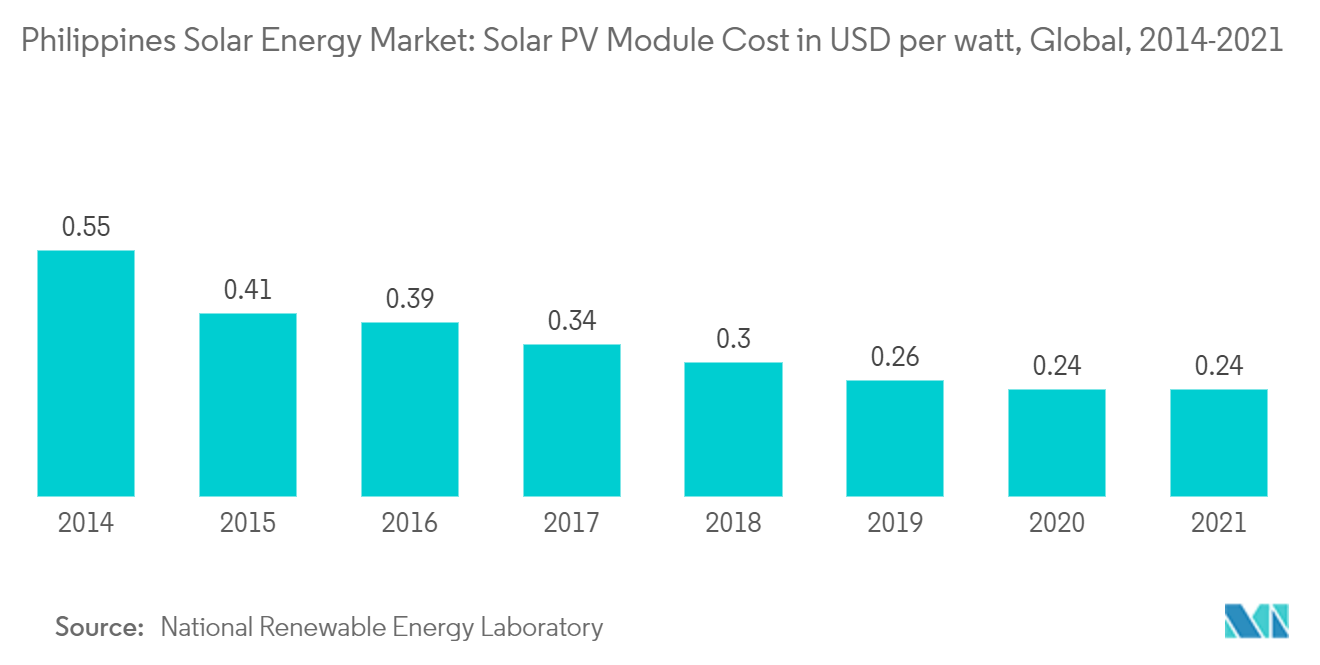

- 태양광 산업은 지난 2011년 동안 규모의 경제를 통해 비용을 대폭 절감했습니다. 시장에 장비가 넘쳐나면서 가격이 폭락했습니다. 48.4년 태양광 패널 가격은 30% 하락했고, PV 시스템 비용은 2008년 대비 2022% 이상 하락했다. 80년 기준 태양광발전(PV) 모듈 가격은 2011년 대비 XNUMX% 이상 저렴해졌다. 전국적으로 태양광 설치가 증가하고 시장 성장에 유리합니다.

- 태양광 PV의 전기 비용은 2010~2022년 동안 거의 XNUMX/XNUMX 감소했으며 계속해서 감소하고 있습니다. 태양광 PV 모듈 효율성 향상을 포함한 지속적인 기술 개선으로 비용 절감이 이루어집니다. 고도로 모듈화된 이러한 기술의 산업화는 규모의 경제와 경쟁 심화, 향상된 제조 프로세스 및 경쟁력 있는 공급망을 통해 인상적인 이점을 가져왔습니다.

- 2021년 기준 글로벌 모듈 가격은 0.24달러/W까지 하락했다. 태양광 패널 가격이 하락함에 따라 소비자들은 세금 혜택과 낮은 전기 요금을 얻기 위해 태양광 패널 설치에 관심을 보이고 있으며 이는 필리핀 태양 에너지 시장의 성장에 영향을 미칩니다.

- 따라서 태양광 시스템 가격 하락은 예측 기간 동안 필리핀에서 태양광 발전 채택을 증가시키고 시장을 주도할 것으로 예상됩니다.

필리핀 태양광 산업 개요

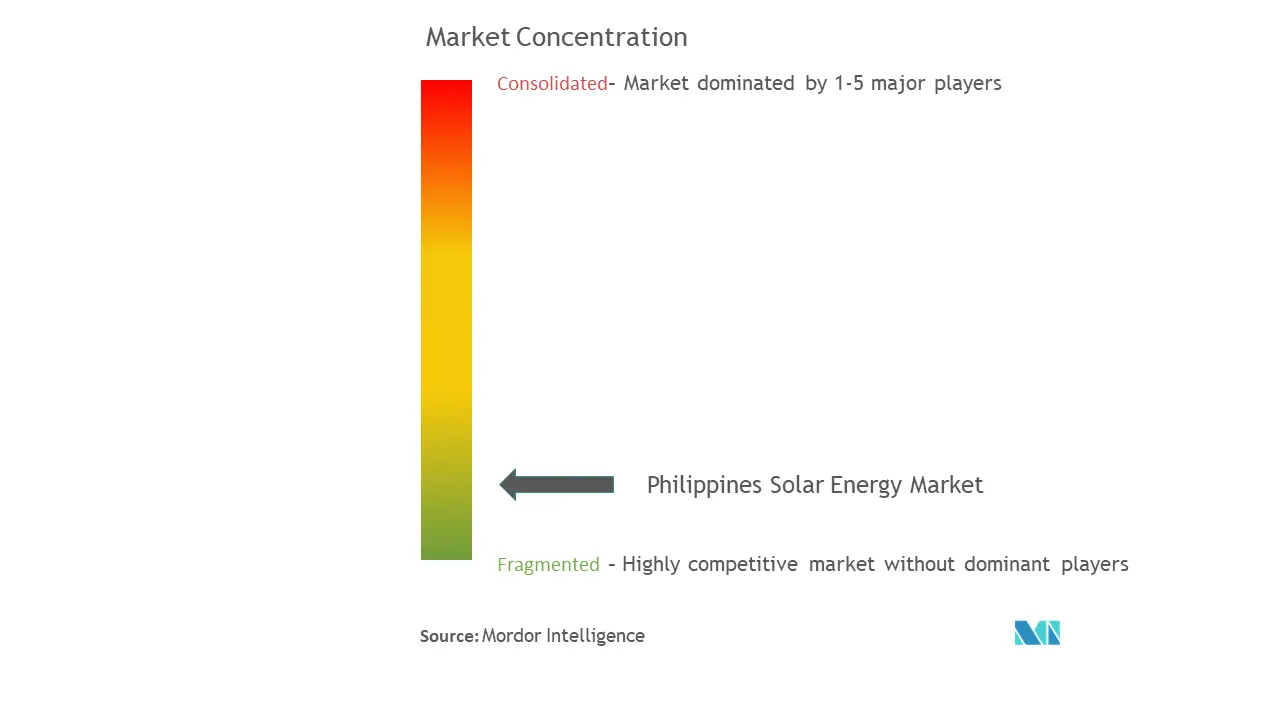

필리핀 태양 에너지 시장은 적당히 단편화되어 있습니다. 일부 주요 회사에는 Solar Philippines Power Project Holdings, Solenergy Systems Inc., Vena Energy, Solaric Corp. 및 Trina Solar Ltd.가 포함됩니다(특별한 순서는 없음).

필리핀 태양 에너지 시장 리더

솔라 필리핀 전력 프로젝트 홀딩스

솔에너지시스템㈜

베나 에너지

(주)솔라릭

트리나솔라

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

필리핀 태양 에너지 시장 뉴스

- 2023년 3.5월: Solar Philippines Neva Ecija Corporation(SPNEC)은 필리핀에 500GW 규모의 태양광 발전소를 건설할 계획입니다. 프로젝트 확장은 북부 루손 지방에 있는 기존 500MW 태양광 시설과 동일한 지역에서 진행될 예정입니다. 이미 개발 중인 3,500MW 구역을 포함한 전체 프로젝트에는 구입했거나 인수 중인 약 XNUMX헥타르의 토지가 포함됩니다.

- 2023년 610.5월: 필리핀 에너지부는 총 1.3MW에 달하는 XNUMX개의 대규모 수상 태양광 프로젝트를 건설 및 운영하기 위해 필리핀 기반 태양광 개발업체인 SunAsia Energy와 Blueleaf Energy를 선택했습니다. 라구나 호수(Laguna Lake)에는 식물이 서식할 것입니다. 해당 부서는 XNUMXGW 규모의 부유식 프로젝트에 대한 태양에너지 운영 계약을 체결했습니다.

필리핀 태양 에너지 시장 보고서 - 목차

1. 소개

1.1 연구 범위

1.2 시장 정의

1.3 연구 가정

2. 행정상 개요

3. 연구 방법론

4. 시장 개관

4.1 소개

4.2 필리핀 태양광 시장의 진화

4.3 재생 가능 에너지 믹스, 2022

4.4 2028년까지 태양 에너지 설치 용량 및 예측(GW)

4.5 최근 동향 및 개발

4.6 정부 정책 및 규정

4.7 시장 역 동성

4.7.1 드라이버

4.7.1.1 태양에너지 기반 발전 수요 증가

4.7.1.2 태양광 발전 시스템 가격 하락

4.7.2 제한

4.7.2.1 국가의 비효율적인 전력망 인프라

4.8 PESTLE 분석

5. 시장 세분화 - 기술별

5.1 태양광발전(PV)

5.2 집광형 태양광 발전(CSP)

6. 경쟁 구도

6.1 합병 및 인수, 합작 투자, 협력 및 계약

6.2 주요 플레이어가 채택한 전략

6.3 시장 점유율 분석

6.4 가지 주요 회사 프로필

6.4.1 솔라 필리핀 전력 프로젝트 홀딩스

6.4.2 솔에너지시스템즈

6.4.3 베나 에너지

6.4.4 (주)솔라릭

6.4.5 트리나솔라(주)

6.4.6 AC 에너지

6.4.7 클린테크 글로벌

6.4.8 씨티코어 파워 주식회사

6.4.9 아보이티즈 파워 코퍼레이션

6.4.10 헬리오스 솔라 에너지 코퍼레이션(HSEC)

7. 시장 기회 및 미래 동향

7.1 재생 에너지원을 통한 독립형 전기화

필리핀 태양 에너지 산업 세분화

태양 에너지는 태양열(전기 생성에 사용) 및 태양열 에너지(물 가열과 같은 응용 분야에 사용)와 같은 기술을 통해 활용할 수 있는 태양의 열 및 복사광입니다. 필리핀 태양 에너지 시장은 기술별로 분류됩니다. 시장은 기술에 따라 태양광 발전(PV)과 집중형 태양광 발전(CSP)으로 분류됩니다. 각 부문의 시장 규모 및 예측은 설치 용량(GW)을 기준으로 이루어졌습니다.

필리핀 태양 에너지 시장 조사 FAQ

현재 필리핀 태양 에너지 시장 규모는 얼마입니까?

필리핀 태양 에너지 시장은 예측 기간(25.20-2024) 동안 2029% 이상의 CAGR을 기록할 것으로 예상됩니다.

필리핀 태양 에너지 시장의 핵심 플레이어는 누구입니까?

Solar Philippines Power Project Holdings, Solenergy Systems Inc., Vena Energy, Solaric Corp. 및 Trina Solar Ltd는 필리핀 태양 에너지 시장에서 활동하는 주요 회사입니다.

이 필리핀 태양 에너지 시장은 몇 년 동안 다루나요?

이 보고서는 2020년, 2021년, 2022년, 2023년 동안 필리핀 태양광 에너지 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2024년, 2025년, 2026년, 2027년, 2028년, 2029년 동안 필리핀 태양광 에너지 시장 규모를 예측합니다.

필리핀 산업 보고서의 태양광 발전

Mordor Intelligence™ 산업 보고서에서 작성된 2024년 필리핀 태양 에너지 시장 점유율, 규모 및 매출 성장률에 대한 통계입니다. 필리핀 태양 에너지 분석에는 2024년부터 2029년까지의 시장 예측 전망과 역사적 개요가 포함됩니다. 이 업계 분석 샘플을 무료 보고서 PDF 다운로드로 받아보세요.