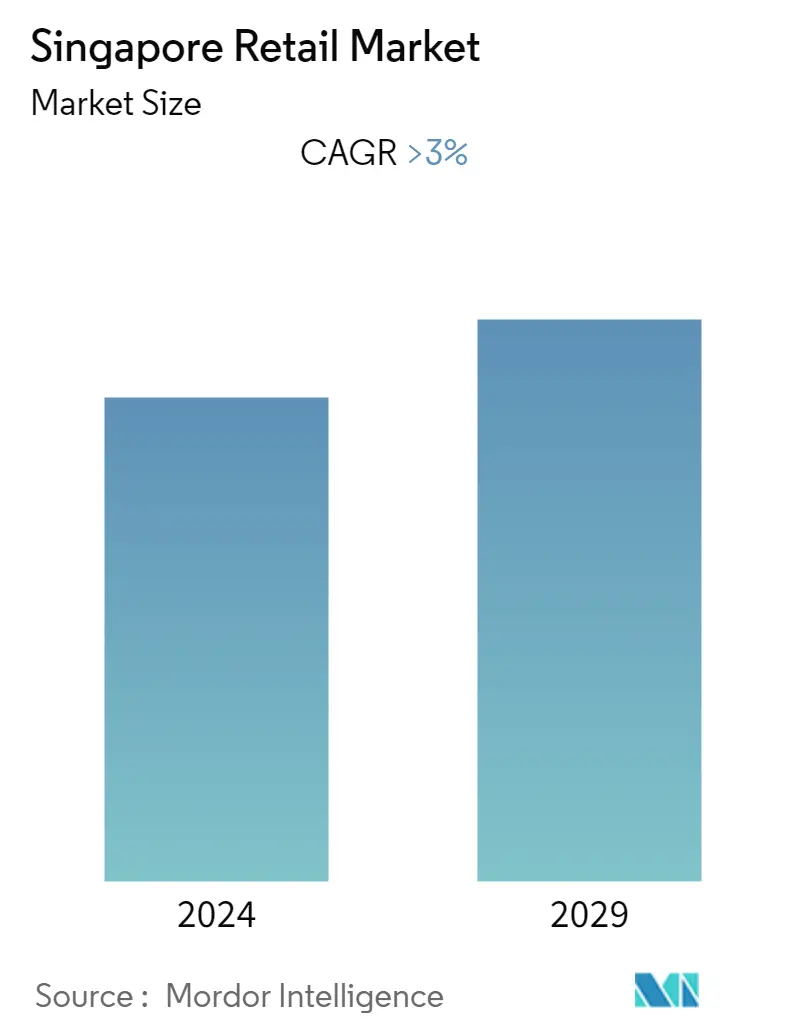

싱가포르 소매 시장 규모

| 학습 기간 | 2019 - 2029 |

| 산정기준연도 | 2023 |

| 예측 데이터 기간 | 2024 - 2029 |

| 과거 데이터 기간 | 2019 - 2022 |

| CAGR | > 3.00 % |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

싱가포르 소매 시장 분석

소매 부문은 연구 기간 동안 지속적인 성장을 제공하는 싱가포르 최대 규모 중 하나입니다. 글로벌 COVID-19 대유행으로 인해 2020년 동안 시장의 성장이 크게 제한되었지만, 국내 전자상거래 소매 시장이 상대적으로 더 높아져 2020년 시장은 완만한 성장률을 기록했습니다. 식품 및 음료, 화장품, 의류 및 신발, 액세서리 및 가구를 포함한 부문은 2020년 47.4분기에 갑작스러운 매출 감소를 기록했으며, 이는 연구 기간 동안 가장 높은 감소였습니다. 식품 소매업체는 전년 대비 19%의 매출 감소를 기록했으며 이는 시장에서 가장 큰 부문입니다. 마찬가지로 가구 및 가전 제품은 2020년 XNUMX분기에 약 XNUMX%의 하락을 기록했습니다.

COVID-19 발병으로 소매 환경이 변화함에 따라 소매업체가 여러 판매 채널에 적응하는 것이 점점 더 중요해졌습니다. 안전 조치로 인해 많은 물리적 소매 공간과 오프라인 상점이 폐쇄됨에 따라 더 많은 소비자가 전자 상거래 플랫폼을 통해 몇 가지 중요한 상품과 서비스를 구매하는 추세가 증가했습니다. 전자상거래 채널로 전환하려는 기업의 수가 증가함에 따라 싱가포르 정부는 더 많은 기업이 디지털화하도록 장려하기 위해 SMEs Go Digital 프로그램에 따라 Digital Resilience Bonus를 도입했습니다. 여기에는 PayNow Corporate 및 전자 청구 및 비즈니스 프로세스 또는 전자 상거래 솔루션을 채택할 경우 적격 비즈니스에 대해 최대 SGD 5,000의 지불금이 포함됩니다.

싱가포르 소매 시장 동향

업그레이드 기술은 시장이 더 많은 수익을 기록하도록 돕고 있습니다.

개선된 기술은 소매 시장이 새로운 차원으로 확장되고 제품 제공으로 더 많은 틈새 최종 사용자 세그먼트에 닿도록 돕고 있습니다. 증강 현실(AR)과 가상 현실(VR)의 채택은 총 소매 지출의 더 많은 부분을 차지하는 밀레니얼 세대를 끌어들이고 있습니다. AR과 VR을 사용하기 시작한 제조업체는 매장 내 경험을 향상시키기 위해 밀레니엄 쇼핑객을 참여시키는 전략을 확장하고 있습니다. 2019년 45분기에 실시된 설문 조사에 따르면 소매업체의 2020% 이상이 XNUMX년까지 AR - VR 솔루션을 배포할 계획을 언급했으며 소매 부문에서 고객 서비스를 개선하는 과정에 있었습니다.

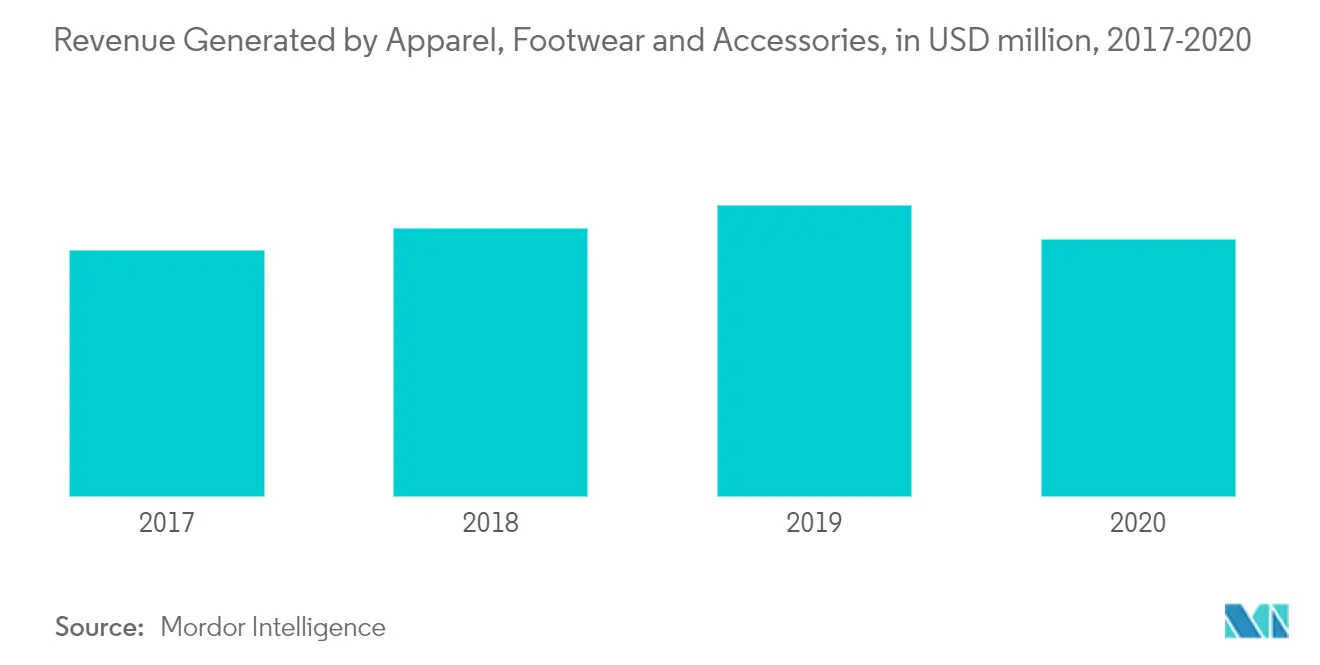

의류, 신발 및 액세서리 부문의 지속적인 성장률은 시장이 더 많은 수익을 기록하도록 돕고 있습니다.

싱가포르 고객은 경제 성장 둔화로 인해 전자 제품 및 가정 용품, 의류, 신발, 액세서리 및 가구를 포함한 특정 제품 부문에 의식적으로 지출해 왔습니다. 의류, 신발 및 액세서리의 소매 판매 지수는 5.6년 2019월에 전년 대비 8.6% 증가한 반면 가구 및 생활용품은 전년 대비 2019% 감소했습니다. 주거 거래 감소로 가구 및 생활용품에 대한 수요가 완화되었습니다. 2020년 2019월부터 19년 XNUMX월까지 소매 부문에 대한 비즈니스 기대치는 XNUMX년에 비해 낙관적이지 않았습니다. 축제로 인해 연말에 식음료 판매가 증가할 것으로 예상되지만 소비자는 COVID로 인해 불확실한 시기에 신중을 기했습니다. -XNUMX 대유행.

싱가포르 소매 산업 개요

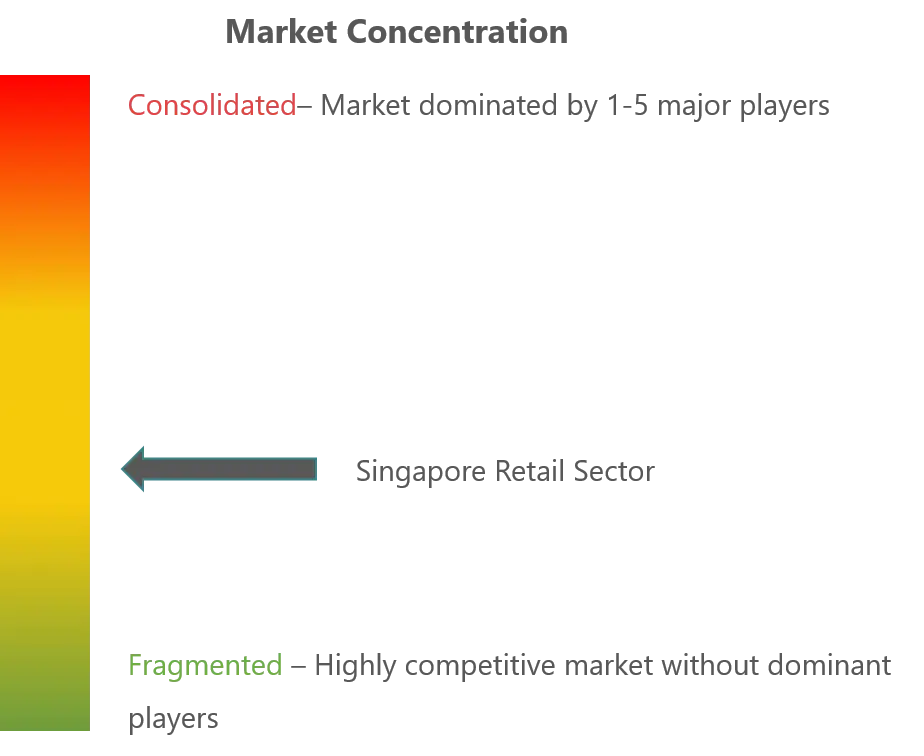

이 보고서는 싱가포르 소매 부문에서 활동하는 주요 업체를 다룹니다. 시장 점유율 측면에서 현재 시장을 지배하는 주요 업체는 거의 없습니다. 기업이 매장을 확장하고 새로운 영역에서 비즈니스 잠재력을 고려하면서 조직화된 소매 시장이 크게 성장하고 있습니다. 대부분의 조직화되지 않은 소매점은 점점 더 대형 소매점, 슈퍼마켓 및 기타 소매 체인으로 대체되고 있습니다. 이것은 예측 기간 동안 대규모로 계속될 것으로 예상되며 이는 시장 성장으로 크게 이어질 것입니다.

싱가포르 소매 시장 리더

재팬 푸드 홀딩 주식회사

성시옹그룹(주)

왓슨스

ABR 홀딩스 Ltd

데어리 팜 인터내셔널 홀딩스(DFI)

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

싱가포르 소매 시장 뉴스

2021년 XNUMX월, 싱가포르 자생 소매업체 Naiise는 소유주 Dennis Tay가 개인 파산을 신청하면서 전염병을 통해 생존하기 위해 고군분투한 후 문을 닫았습니다.

싱가포르 소매 시장 보고서 - 목차

1. 소개

1.1 연구 가정 및 시장 정의

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 통찰력 및 역학

4.1 시장 개관

4.2 마켓 드라이버

4.3 시장 제약/도전

4.4 가치사슬/공급사슬 분석

4.5 Porter의 다섯 가지 힘 분석

4.6 소비자 행동 분석

4.7 소매 산업의 기술 혁신에 대한 통찰력

4.8 COVID-19가 시장에 미치는 영향

5. 시장 세분화

5.1 제품별

5.1.1 음식과 음료

5.1.2 개인 및 가사 관리

5.1.3 의류, 신발 및 액세서리

5.1.4 가구, 장난감 및 취미

5.1.5 전자 및 가전제품

5.1.6 기타 제품

5.2 유통 채널별

5.2.1 하이퍼마켓, 슈퍼마켓, 편의점

5.2.2 전문점

5.2.3 백화점

5.2.4 전자상거래

5.2.5 기타 유통 채널

6. 경쟁 구도

6.1 시장 집중도 개요

6.2 회사 프로필

6.2.1 재팬 푸드 홀딩 주식회사

6.2.2 성시옹그룹(주)

6.2.3 왓슨스

6.2.4 레드마트 주식회사

6.2.5 ABR 홀딩스 주식회사

6.2.6 NTUC

6.2.7 QAF 제한

6.2.8 유스타즈

6.2.9 데어리 팜 인터내셔널 홀딩스(DFI)

6.2.10 Font Creative Pte Ltd*

7. 싱가포르 소매업의 미래

8 면책 조항

9. 회사 소개

싱가포르 소매 산업 세분화

싱가포르 소매 부문에 대한 보고서는 시장의 부문 분석과 함께 시장에 대한 포괄적인 평가를 제공합니다. 싱가포르 소매 부문은 제품별로 식품 및 음료, 개인 및 가정 용품, 의류, 신발 및 액세서리, 가구, 장난감 및 취미, 전자 및 가전 제품 및 기타 제품으로 분류됩니다. 유통 채널별로 시장은 대형 슈퍼마켓, 슈퍼마켓 및 편의점, 전문점, 백화점, 전자 상거래 및 기타 유통 채널로 분류됩니다. 이 보고서는 위의 모든 부문에 대한 가치(백만 달러)의 싱가포르 소매 부문에 대한 시장 규모와 예측을 제공합니다.

싱가포르 소매 시장 조사 FAQ

현재 싱가포르 소매 시장 규모는 얼마입니까?

싱가포르 소매 시장은 예측 기간(3-2024) 동안 2029% 이상의 CAGR을 기록할 것으로 예상됩니다.

싱가포르 소매 시장의 핵심 플레이어는 누구입니까?

Japan Foods Holding Ltd, Sheng Siong Group Ltd, Watsons, ABR Holdings Ltd 및 Dairy Farm International Holdings(DFI)는 싱가포르 소매 시장에서 운영되는 주요 회사입니다.

이 싱가포르 소매 시장은 몇 년 동안 진행되나요?

이 보고서는 2019, 2020, 2021, 2022 및 2023년 동안 싱가포르 소매 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2024, 2025, 2026, 2027, 2028 및 2029년 동안 싱가포르 소매 시장 규모를 예측합니다.

싱가포르 산업 보고서의 소매

Mordor Intelligence™ Industry Reports에서 생성한 2024년 싱가포르 소매 시장 점유율, 규모 및 매출 성장률에 대한 통계. 싱가포르 소매 분석에는 2024년에서 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 산업 분석 샘플을 무료 보고서 PDF 다운로드로 받으십시오.