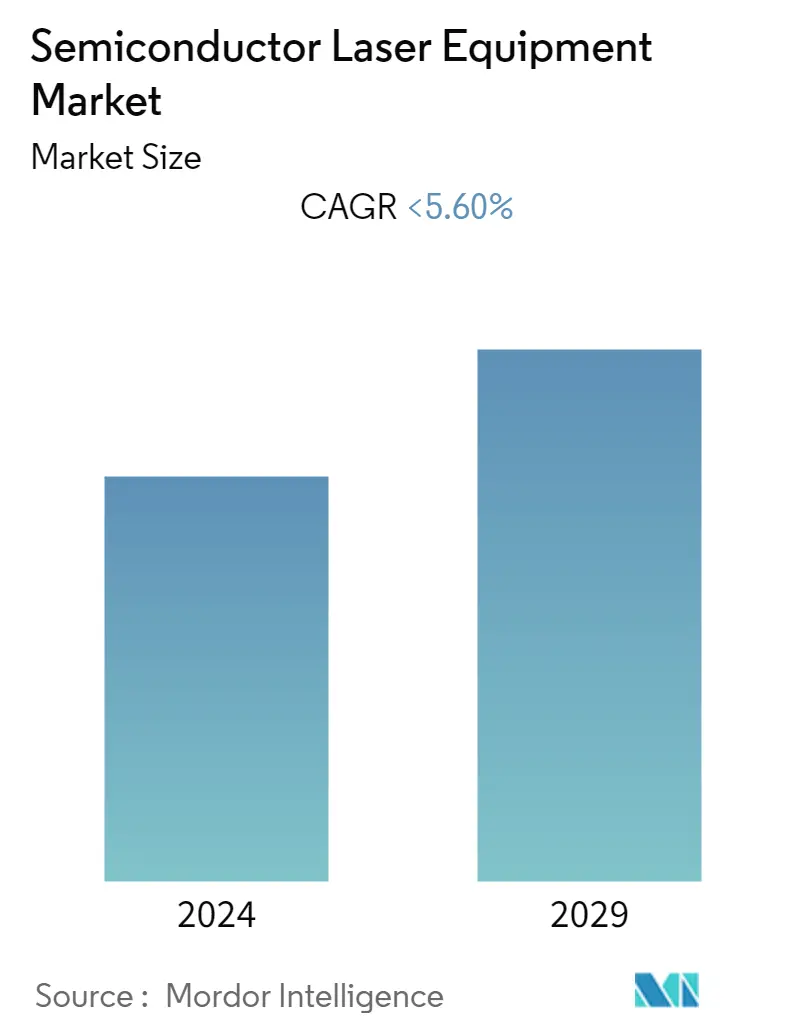

반도체 레이저 장비 시장 규모

| 학습 기간 | 2021 - 2029 |

| 산정기준연도 | 2023 |

| CAGR | < 5.60 % |

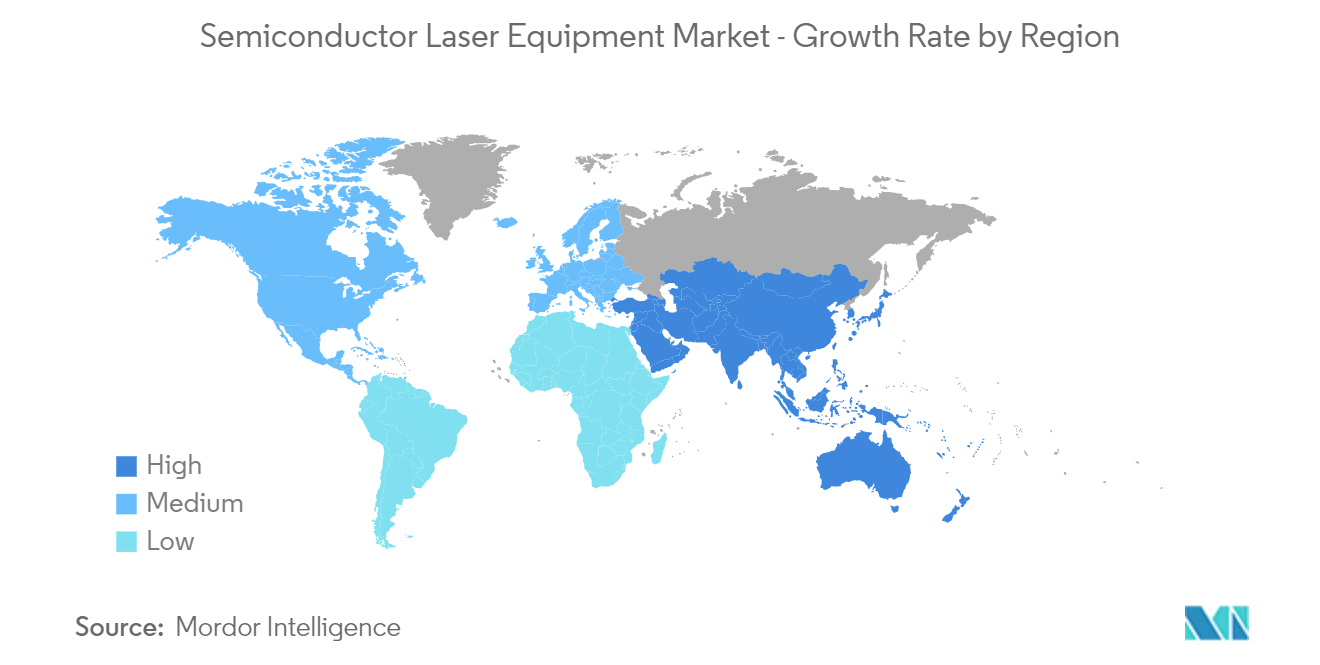

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 아시아 태평양 |

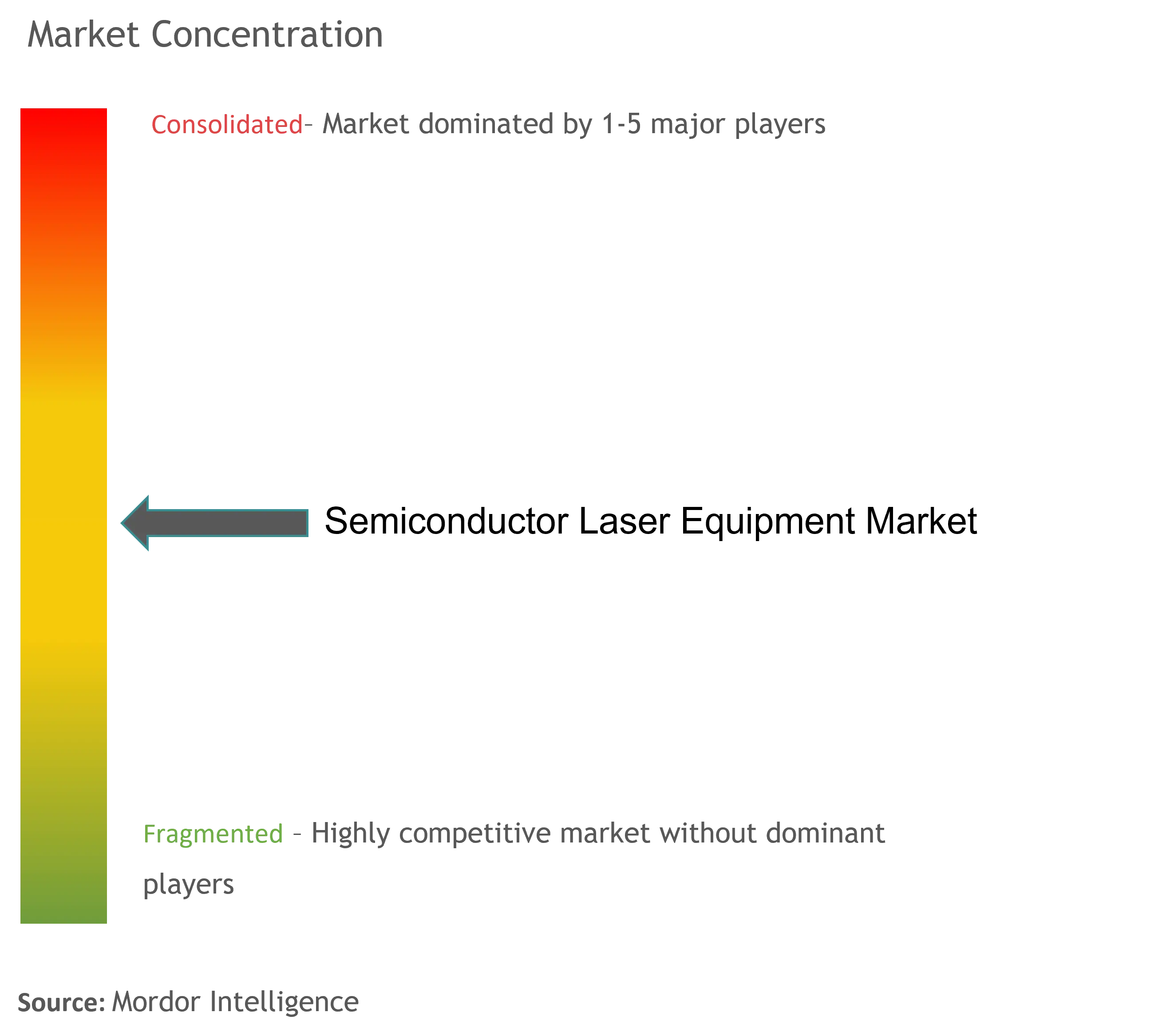

| 시장 집중 | 중급 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

반도체 레이저 장비 시장 분석

반도체 레이저 장비 시장은 예측 기간 동안 약 5.6%의 CAGR을 기록할 것으로 예상됩니다. 공작 기계, 마이크로 전자 공학, 자동차 및 산업과 같은 최종 용도 부문의 반도체 수요 증가는 반도체 레이저 장비 시장을 주도할 것으로 예상됩니다.

- 반도체 제조 공정에는 광범위한 레이저 응용 분야가 있습니다. 여러 레이저 기술이 레이저 절단, 용접, 본딩, 드릴링, 디본딩, 마킹, 패터닝, 측정 및 증착과 같은 주요 반도체 작업에 통합되기 시작했습니다. 이들은 반도체 장치, 모듈식 및 고용량 상호 연결 인쇄 회로 기판 제조, 특히 집적 회로(IC) 패키징에 활용됩니다.

- 반도체마다 용도가 다르기 때문입니다. 레이저는 웨이퍼를 마킹하기 위해 제조 공정 중에 널리 사용되어 어떤 항목이 어떤 응용 분야에 적합한지 나타냅니다. 또한 레이저는 웨이퍼 표면을 절단할 뿐만 아니라 표면 입자를 재배열하여 미세하게 얕아도 쉽게 읽을 수 있는 마크를 생성합니다.

- 반도체 레이저는 산업, 통신 및 군사 분야에서 여러 용도로 사용되면서 현대 생활에서 더욱 중요해졌습니다. 또한 새로운 사용 사례의 출현으로 연구 시장에 대한 추가 투자가 이루어지고 있습니다. 예를 들어, 2022년 60월 DARPA(Defense Advanced Research Projects Agency)는 레이저 전투 시스템의 새로운 시대를 개발하기 위해 확장 가능한 고에너지 레이저(HEL) 기술에 대한 제안서를 제출했습니다. 계획된 3년, 미화 XNUMX천만 달러 규모의 MELT(Modular Efficient Laser Technology) 노력은 현재의 모든 기술 개발을 제거합니다. 또한 최첨단 반도체 제조 공정, 간섭성 빔 결합, 광자 통합, XNUMX차원(XNUMXD) 연결 및 패키징을 활용할 계획입니다. 이러한 투자는 군사 및 국방 응용 분야에 걸쳐 반도체 수요를 증가시켜 시장 발전에 기여할 것으로 예상됩니다.

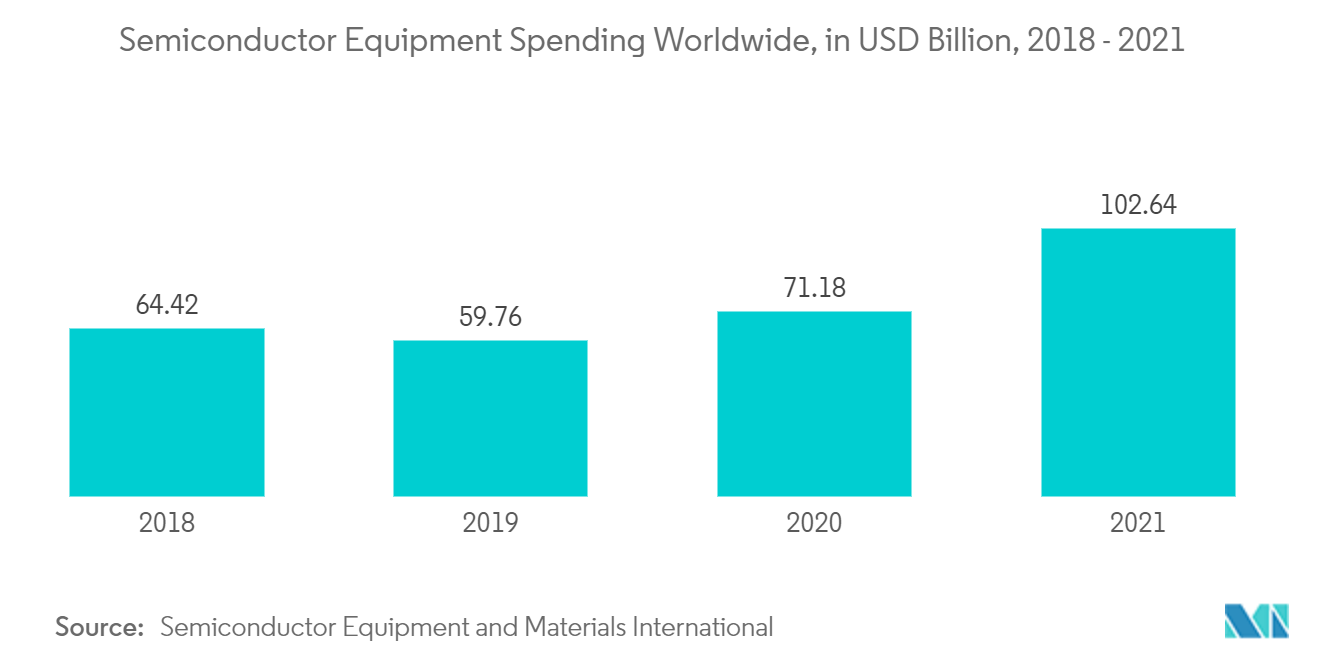

- 반도체 칩에 대한 수요 증가는 또한 전 세계적으로 제조 장비에 대한 투자를 주도하고 있으며, 이는 예측 기간 동안 연구 시장의 성장에 유리한 시장 시나리오를 만들고 있습니다. 예를 들어 국제반도체장비재료협회(SEMI)에 따르면 24.98년 한국 반도체 장비 투자액은 24.94억29.62만달러, 대만은 2021억XNUMX만달러, 중국은 XNUMX억XNUMX만달러다.

- 그러나 높은 초기 투자, 복잡한 절차, 기술 지식 및 기술은 예측 기간 동안 반도체 레이저 장비 시장의 성장을 억제할 것으로 예상되는 주요 요인 중 하나입니다.

- COVID-19 대유행은 여러 국가에 걸쳐 광범위한 봉쇄 조치가 반도체 산업의 공급망을 크게 방해하여 관련 장비에 대한 수요가 둔화됨에 따라 연구 시장의 성장에 현저한 영향을 미쳤습니다. 그러나 대유행으로 인한 디지털 기술 채택의 성장은 COVID 이후 기간에도 성장할 것으로 예상되어 반도체 칩에 대한 수요를 주도하고, 이는 칩 제조업체가 구동을 위해 레이저와 같은 장비에 투자하도록 장려할 것입니다. 생산, 연구 시장에서 기회 창출.

반도체 레이저 장비 시장 동향

이 섹션에서는 연구 전문가에 따라 반도체 레이저 장비 시장을 형성하는 주요 시장 동향을 다룹니다.

시장 성장을 지원하기 위해 반도체 칩에 대한 수요 증가

- 다양한 최종 사용자 부문에 걸친 반도체 칩에 대한 수요 증가는 반도체 레이저 장비 시장의 성장에 유리한 시장 환경을 조성합니다. 예를 들어, IEEE에 따르면 차량 대 사물 통신, 첨단 운전자 지원 시스템(ADAS), 전기 장치의 전력 관리와 같은 첨단 기술의 상당한 개선으로 인해 자동차 부문의 반도체 수요가 지속적으로 증가하고 있습니다. 내비게이션, 대시보드 카메라, 스마트 키 및 매우 기대되는 이미지 프로세서를 포함한 자동차.

- 중국자동차제조업협회(CAAM)에 따르면 2021년 중국에서 생산된 자동차의 총 대수는 약 26.1만 대였다. 또한 자동차 부문은 2022년에 꾸준히 증가할 것으로 예상됩니다. 예를 들어, 2022년 2.6월에 중국은 약 XNUMX만 대의 자동차를 판매했습니다. 자동차 부문의 성장은 자동차용 반도체 칩에 대한 수요를 증가시켜 반도체 레이저와 같은 반도체 장비에 대한 투자를 견인할 것으로 예상됩니다.

- 가전제품 산업의 성장은 또한 스마트 및 다기능 장치에 대한 수요 증가로 인해 예측 기간 동안 반도체 칩 수요에 기여할 것으로 예상됩니다. 이러한 수요 증가는 공급업체가 운영을 확장하고 새로운 제조 시설에 투자하도록 장려하고 있습니다. 예를 들어, 2022년 500월 삼성은 멕시코에 있는 두 공장의 가전 제품 제조를 늘리기 위해 XNUMX억 달러를 투자할 계획을 밝혔습니다. 이러한 투자는 반도체 칩 수요를 견인해 시장 성장에 기여할 것으로 기대된다.

- 반도체 칩에 대한 수요 증가로 인해 제조업체는 새로운 칩 제조 시설 및 장비에 대한 투자를 늘리고 연구 시장에 유리한 시장 시나리오를 만들고 있습니다. 예를 들어 SEMI에 따르면 반도체 제조 장비 지출은 64.42년 2018억102.64만 달러에서 2021년 XNUMX억XNUMX만 달러로 증가했다.

아시아 태평양은 예측 기간 동안 크게 성장할 것으로 예상됩니다

- 아시아 태평양 지역은 높은 생산 및 산업화와 함께 정부 지출 및 노력 증가로 인해 예측 기간 동안 상당히 성장하여 반도체 수요가 증가할 것으로 예상됩니다. 또한 인도, 중국, 일본, 한국 및 대만과 같은 국가에서 통신 부문의 강력한 성장과 지역 전역의 주요 스마트폰 제조업체의 존재는 향후 몇 년 동안 이 지역에서 성장 기회를 창출할 것으로 예상됩니다.

- 주요 업체의 투자 증가와 최종 용도에 대한 정부 이니셔티브의 증가는 향후 몇 년 동안 제품 수요를 증가시킬 것으로 예상됩니다. 예를 들어, Kyocera는 2022년 1.3월 이전 9.78년 동안 반도체 제조 및 기타 산업에 두 배 더 많은 비용을 지출할 계획입니다. 이로 인해 자본 지출, 연구 및 기술에 대한 총 지출은 2026조 XNUMX천억 엔(XNUMX억 XNUMX천만 달러)에 달할 것입니다. XNUMX년 XNUMX월까지 XNUMX년.

- 마찬가지로, 2021년 600월 일본 정부는 첨단 반도체 제조 자금 지원을 위해 4.5 회계연도 추가 예산 중 2021억 엔(2021억 달러)을 할당할 계획을 발표했습니다. 338년 일본 정부는 TSMC가 새로운 칩 기술을 개발할 수 있는 XNUMX억 XNUMX만 달러 규모의 칩 연구 프로젝트를 승인했습니다. 이 회사는 Intel 및 Samsung과 같은 경쟁사와 함께 국가가 현재 칩 부족과 향후 국내 공급에 대한 우려에 직면함에 따라 관대한 국가 보조금을 활용하고 있습니다. 향후 몇 년 동안 반도체 레이저 장비 시장은 반도체 제조 방식의 변화로 인해 성장할 것으로 예상됩니다.

- 또한 아시아 태평양 지역에는 TSMC, SMIC, SK 하이닉스 등과 같은 가장 큰 반도체 칩 제조업체가 있습니다. 이 벤더들은 기존 공장의 생산량을 늘리고 이전하기 위해 반도체 장비에 많은 돈을 쓰고 있습니다. 새로운 시장으로. 이것은 아시아 태평양 지역에서 연구 시장의 성장을 위한 좋은 시장 상황을 만들고 있습니다.

반도체 레이저 장비 산업 개요

반도체 레이저 장비 시장은 Hamamatsu Photonics KK, Applied Materials, DISCO Corporation, Delphi Laser 및 Sumitomo Heavy Industries, Ltd.와 같은 수많은 플레이어가 존재하여 중간 정도의 경쟁이 있습니다. 이러한 플레이어는 무엇보다도 제품 출시, 제품 개발, 파트너십 및 협업과 같은 전략을 지속적으로 채택하여 글로벌 점유율을 높이고 시장 입지를 확장하고 있습니다.

2022년 3월, 프랑스 LPXNUMX 연구소 연구진은 반도체 칩의 XNUMX차원 공간 어디에서나 국부 재료 가공을 지원하는 광 기반 기술을 개발했다. 이 기술로 촉진되는 직접 레이저 쓰기는 더 높은 통합 밀도와 추가 기능을 위해 표면 아래 공간을 활용할 수 있는 가능성을 열어줍니다.

2022년 405월에 Ushio는 수명이 기존 제품의 거의 두 배인 새로운 600nm, 40173mW(CW) 레이저 다이오드인 HL40175MG 및 HL405MG를 출시했습니다. 기판에 고화질 회로 디자인을 노출하는 마스크리스(직접 이미징) 노광 장치에 대한 광원의 필요성은 더 작고 더 강력한 스마트폰에 대한 고객의 요구와 병행하여 크게 증가했습니다. 또한 생물 의학, 측정 및 3D 인쇄 산업에서 조명 공급 장치로 자주 사용되며 안정성 및 작동 수명의 추가 개선이 필요한 XNUMXnm 레이저 다이오드에 대한 수요가 증가하고 있습니다.

반도체 레이저 장비 시장의 리더

하마마쓰 포토닉스 주식회사

응용 재료

(주)디스코

델파이 레이저

스미토모 중공업 주식회사

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

반도체 레이저 장비 시장 뉴스

- 2022년 5.4월: Prism Venture Partners와 RWI Group은 양자점 1310nm 및 1550nm 반도체 레이저 기술 제조업체인 Zia Laser Inc.에 XNUMX만 달러를 투자했습니다.

- 2022년 101월: Veeco Instruments Inc.는 여러 주요 반도체 제조업체가 Veeco의 LSA201 및 LSAXNUMX 레이저 어닐링 시스템에 대해 반복적인 다중 시스템 주문을 했다고 발표했습니다. 또한, 한 첨단 로직 고객은 Veeco의 플랫폼을 대량 제조를 위한 생산 기록 도구로 지정했습니다.

- 2022년 3월: DMG MORI 그룹사이자 반도체 제조 장비용 공작 기계 및 레이저 스케일 제조업체인 Magnescale은 가나가와현의 Isehara Works에 측정용 반도체 레이저를 위한 새로운 공장을 총 투자금으로 건설할 것이라고 발표했습니다. 약 0.022억엔(미화 450억 달러). 신공장은 건축면적 900㎡, 연면적 약 XNUMX㎡이다.

반도체 레이저 장비 시장 보고서 - 목차

1. 소개

1.1 연구 가정 및 시장 정의

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 통찰력

4.1 시장 개관

4.2 산업적 매력 - Porter의 다섯 가지 힘 분석

신규 참가자의 4.2.1 위협

4.2.2 구매자의 교섭력

4.2.3 공급 업체의 협상력

4.2.4 대체 제품의 위협

4.2.5 경쟁적 경쟁의 강도

4.3 산업 가치 사슬 분석

4.4 COVID-19가 산업에 미치는 영향 평가

5. 시장 역 동성

5.1 마켓 드라이버

5.1.1 최종 용도 산업의 반도체 칩 수요 증가

5.2 시장 제한

5.2.1 높은 설치 및 유지 비용

6. 시장 세분화

6.1 프로세스별

6.1.1 레이저 웨이퍼 다이싱

6.1.2 레이저 본딩 및 디본딩

6.1.2.1 임시 결합/결합 해제

6.1.2.2 레이저 이륙

6.1.2.3 레이저 유도 정방향 이동

6.1.3 레이저 어닐링

6.1.4 레이저 웨이퍼 마킹

6.2 지역별

6.2.1 북미

6.2.2 유럽

6.2.3 아시아 태평양

6.2.4 나머지 국가

7. 경쟁 구도

7.1 회사 프로필

7.1.1 하마마츠 포토닉스 주식회사

7.1.2 응용 재료

7.1.3 (주)디스코

7.1.4 델파이 레이저

7.1.5 스미토모 중공업(주)

7.1.6 일관된

7.1.7 핏테크

7.1.8 코닝

7.1.9 IPG 포토닉스

7.1.10 한미반도체

- *완벽하지 않은 목록

8. 투자 분석

9. 시장의 향후 전망

반도체 레이저 장비 산업 세분화

반도체 분야에는 다양한 레이저 용도가 있습니다. 주요 반도체 제조업체는 레이저 드릴링, 용접 또는 본딩, 절단, 마킹, 패터닝, 디본딩, 마킹, 측정 및 증착과 같은 다양한 응용 분야에 다양한 레이저 기술을 사용했습니다. 전자 장치, 신축성 및 HDI 인쇄 회로 기판, IC 패키징 솔루션 가공에도 적용됩니다.

반도체 레이저 장비 시장 조사는 수요, 기술 동향 및 최근 개발을 종합적으로 분석하여 새로운 기회를 포함하여 시장에 대한 자세한 분석을 제공합니다. 이 연구는 시장을 유형(레이저 웨이퍼 다이싱, 레이저 본딩 및 디본딩, 임시 본딩 및 디본딩, 레이저 리프트 오프, 레이저 유도 순방향 이동, 레이저 어닐링 및 레이저 웨이퍼 마킹) 및 지역별로 분류합니다. 시장 규모 및 예측은 위의 모든 부문에 대한 가치(백만 달러) 측면에서 제공됩니다.

| 프로세스별 | |||||

| 레이저 웨이퍼 다이싱 | |||||

| |||||

| 레이저 어닐링 | |||||

| 레이저 웨이퍼 마킹 |

| 지리학 | |

| 북아메리카 | |

| 유럽 | |

| 아시아 태평양 | |

| 세계의 나머지 |

반도체 레이저 장비 시장 조사 FAQ

현재 반도체 레이저 장비 시장 규모는 얼마인가?

반도체 레이저 장비 시장은 예측 기간(5.60-2024) 동안 2029% 미만의 CAGR을 기록할 것으로 예상됩니다.

반도체 레이저 장비 시장의 핵심 플레이어는 누구입니까?

Hamamatsu Photonics KK, Applied Materials, DISCO Corporation, Delphi Laser 및 Sumitomo Heavy Industries, Ltd.는 반도체 레이저 장비 시장에서 활동하는 주요 회사입니다.

반도체 레이저 장비 시장에서 가장 빠르게 성장하는 지역은 어디입니까?

아시아 태평양은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

반도체 레이저 장비 시장에서 가장 큰 점유율을 차지하는 지역은 어디입니까?

2024년에는 아시아 태평양 지역이 반도체 레이저 장비 시장에서 가장 큰 시장 점유율을 차지합니다.

이 반도체 레이저 장비 시장의 범위는 몇 년입니까?

이 보고서는 2021년, 2022년, 2023년 동안 반도체 레이저 장비 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2024년, 2025년, 2026년, 2027년, 2028년, 2029년 동안 반도체 레이저 장비 시장 규모를 예측합니다.

반도체 레이저 장비 산업 보고서

Mordor Intelligence™ Industry Reports에서 생성한 2024년 반도체 레이저 장비 시장 점유율, 규모 및 매출 성장률에 대한 통계. 반도체 레이저 장비 분석에는 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 산업 분석 샘플을 무료 보고서 PDF 다운로드로 받으십시오.