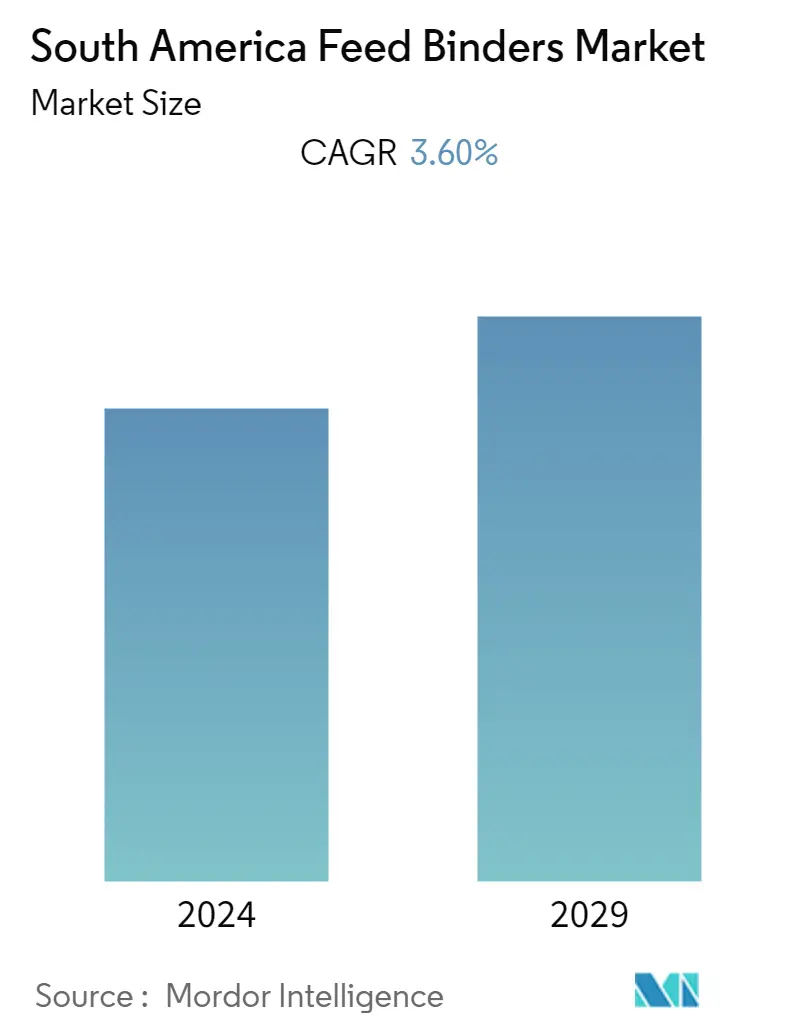

남미 사료 바인더 시장 규모

| 학습 기간 | 2019 - 2029 |

| 산정기준연도 | 2023 |

| 예측 데이터 기간 | 2024 - 2029 |

| 과거 데이터 기간 | 2019 - 2022 |

| CAGR | 3.60 % |

주요 선수*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

남미 피드 바인더 시장 분석

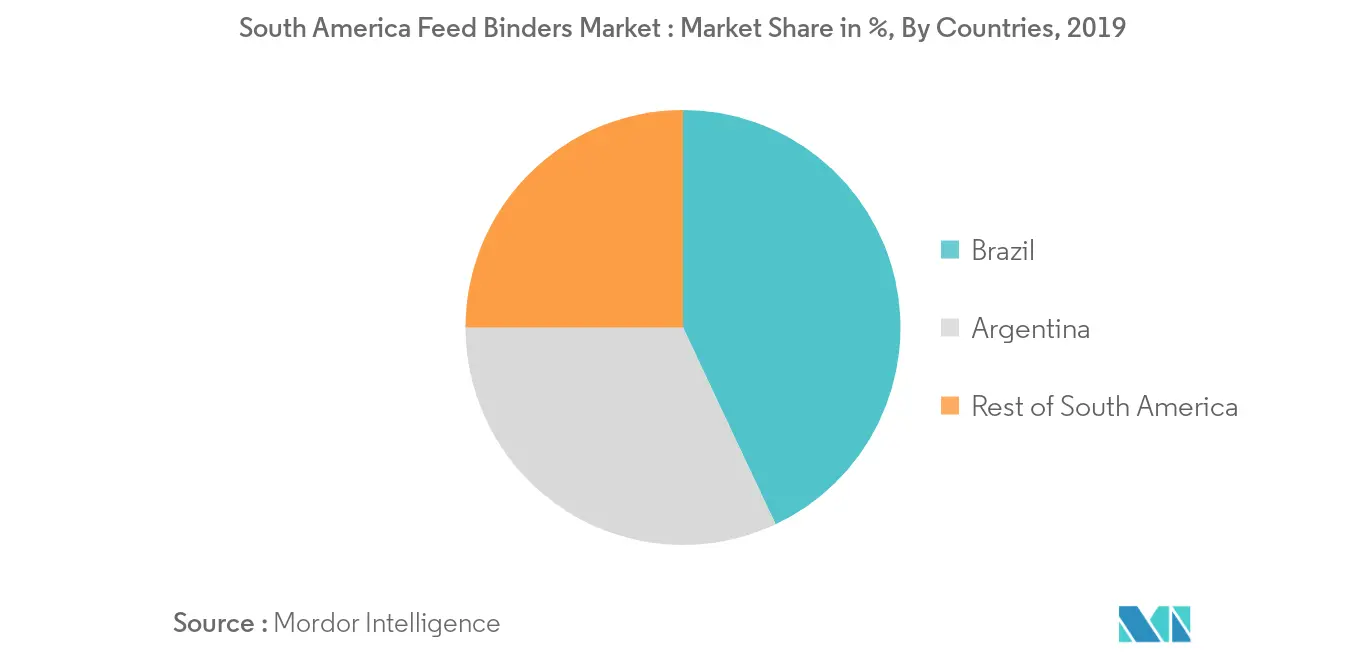

남미 사료 바인더 시장은 예측 기간(3.6-2020) 동안 연평균 2025% 성장할 것으로 예상됩니다. 사료에 대한 인식 증가와 양질의 육류 소비 증가는 이 지역 시장을 주도하는 요인입니다. 전 세계적으로 육류 소비가 증가하고 가축의 건강 문제가 증가함에 따라 시장에서 더 많은 양의 사료 바인더를 소비하게 되었습니다. 브라질은 국가의 상당한 육류 생산 및 소비로 인한 사료 생산 증가로 인해 시장을 지배합니다. Alltech 글로벌 사료 조사에 따르면 브라질과 아르헨티나는 2019년 사료의 주요 생산국입니다. 연구 시장의 주요 업체로는 Archer Daniel Midland, Borregaard, Beneo, Avebe 및 Promois International이 있습니다.

남미 피드 바인더 시장 동향

이 섹션에서는 연구 전문가에 따라 남미 사료 바인더 시장을 형성하는 주요 시장 동향을 다룹니다.

동물성 육류 시장의 확장

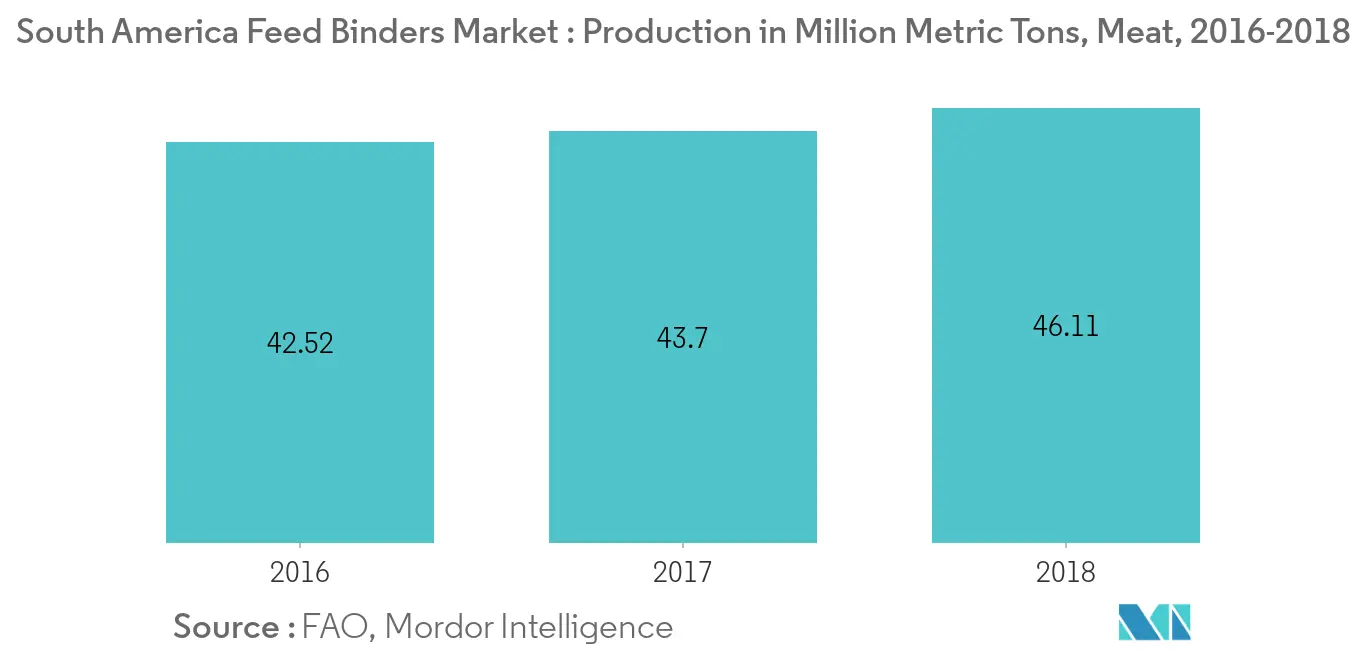

이에 따르면 경제협력개발기구(OECD), 가금육은 국내에서 가장 많이 소비되며 2019년 40.3인당 가금류 소비량은 40Kg으로 2016년 XNUMXKg에 비해 증가했습니다. 육류 소비 증가로 인해 국내에서 상업적인 가축 생산으로 전환되었습니다. 이 지역의 육류 및 기타 동물성 제품의 소비 증가로 인해 양질의 육류를 생산하고 생산성을 높이기 위해 동물에게 먹이는 양질의 사료에 대한 수요가 증가하고 있습니다. 따라서 이것은 예측 기간 동안 사료 바인더 시장을 주도할 것입니다. FAO(식량농업기구)에 따르면 2016년 남미의 육류 생산량은 42.52만 톤에서 46.11년에는 2018만 톤으로 증가했습니다. 따라서 생산 증가는 간접적으로 이 지역의 사료 바인더 시장에 대한 수요를 창출할 것입니다.

시장을 지배하는 브라질

브라질은 0.2년 인구 2018조의 남미 최대 국가입니다. 브라질은 이 지역에서 가장 큰 육류 수출국입니다. ITC(International Trade Statistics)에 따르면 브라질은 88,169년 아르헨티나에 2019 USD 천 달러의 육류를 수출합니다. 칠레, 우루과이, 파라과이는 브라질 육류에 크게 의존하고 있습니다. 식량농업기구(FAO)에 따르면 2018년 국내 가금류 개체수는 1383.4억 1505.6만 마리로 2016년 XNUMX억 XNUMX만 마리에 비해 크게 증가했습니다. 가축의 대량생산은 사료 생산량의 증가로 이어지고 있으며, 사료의 붕해를 줄이기 위해서는 결합제의 함유가 가장 필요하게 되었습니다. Alltech의 글로벌 사료 조사에 따르면 브라질은 70년에 2019천만 톤의 사료를 생산하며 그 중 32.10만 톤은 육계용, 17만 톤은 돼지용, 나머지는 소, 산란 및 애완동물용입니다.

남미 피드 바인더 산업 개요

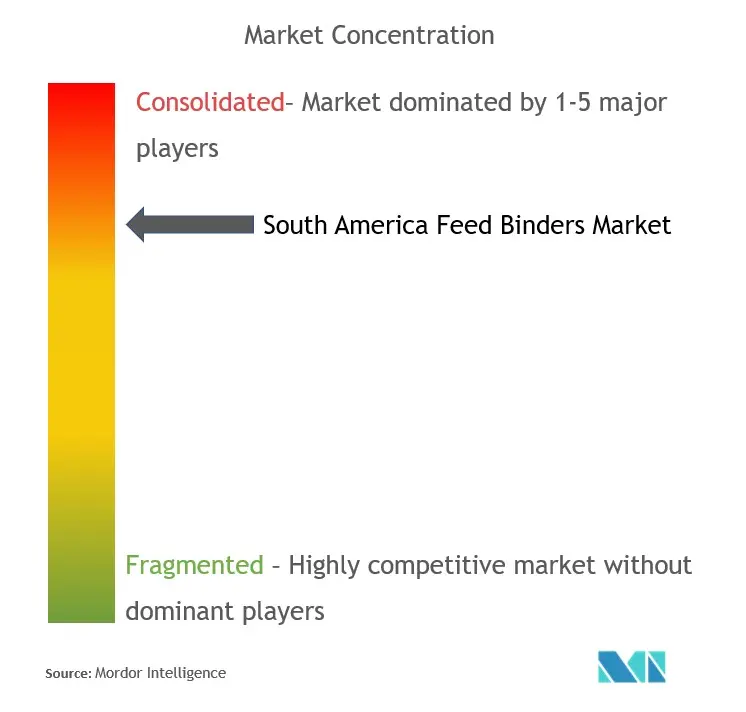

남미 사료 바인더 시장은 고도로 통합되어 있으며 이 부문에 기여하는 플레이어의 수가 제한되어 있습니다. 이 선수들은 Archer Daniel Midland, Borregaard, Beneo, Avebe 및 Promois International입니다. 이 업체들은 R&D, 제품 포트폴리오 확대, 광범위한 지리적 입지, 공격적인 인수 전략에 주력하는 것으로 알려져 있습니다.

남미 피드 바인더 시장 리더

벤톨리, Inc.

Biomin Holding GmbH

보레가드 AS

아베베

프로모이스 인터내셔널

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

남미 피드 바인더 시장 보고서 - 목차

-

1. 소개

-

1.1 연구 가정 및 시장 정의

-

1.2 연구 범위

-

-

2. 연구 방법론

-

3. 행정상 개요

-

4. 시장 역 동성

-

4.1 시장 개관

-

4.2 마켓 드라이버

-

4.3 시장 제한

-

4.4 Porter의 XNUMX가지 힘 분석

-

4.4.1 공급 업체의 협상력

-

4.4.2 구매자/소비자의 교섭력

-

신규 참가자의 4.4.3 위협

-

4.4.4 대체 제품의 위협

-

4.4.5 경쟁적 경쟁의 강도

-

-

-

5. 시장 세분화

-

5.1 타입

-

5.1.1 자연

-

5.1.2 합성

-

-

5.2 동물 유형

-

5.2.1 반추동물

-

5.2.2 가금류

-

5.2.3 돼지

-

5.2.4 양식업

-

5.2.5 기타 동물 유형

-

-

5.3 지리학

-

5.3.1 브라질

-

5.3.2 아르헨티나

-

5.3.3 남아메리카의 나머지 지역

-

-

-

6. 경쟁 구도

-

6.1 가장 많이 채택된 경쟁사 전략

-

6.2 시장 점유율 분석

-

6.3 회사 프로필

-

6.3.1 Ab 효소 Gmbh

-

6.3.2 바스프 SE

-

6.3.3 프로모아 인터내셔널

-

6.3.4 아베베

-

6.3.5 보레가드 AS

-

6.3.6 고급 효소 기술

-

6.3.7 노보 자임

-

6.3.8 Biomin Holding GmbH

-

6.3.9 벤톨리(주)

-

-

-

7. 시장 기회 및 미래 동향

-

8. COVID-19의 영향

남미 피드 바인더 산업 세분화

동물 사료 바인더는 사료 취급 및 보관 중 물리적 분해에 대한 내구성과 저항성을 위해 사용됩니다. 일부 바인더에는 추가적인 영양가도 있습니다. 가축용 사료와 달리 양식용 사료는 동물이 섭취할 수 있을 만큼 충분한 시간 동안 물에서 우수한 안정성을 보장하기 위해 적절한 수준의 가공이 필요합니다. 이러한 이유로 바인더의 역할은 특정 먹이 행동에 적합한 다양한 경도 수준을 결정하는 데 중요합니다.

| 타입 | |

| 자연의 | |

| 인조 |

| 동물 유형 | |

| 반추동물 | |

| 가금류 | |

| 돼지 | |

| 양식업 | |

| 다른 동물 유형 |

| 지리학 | |

| 브라질 | |

| Argentina | |

| 남아메리카의 나머지 지역 |

남미 피드 바인더 시장 조사 FAQ

현재 남미 피드 바인더 시장 규모는 얼마입니까?

남미 피드 바인더 시장은 예측 기간(3.60-2024) 동안 2029%의 CAGR을 기록할 것으로 예상됩니다.

남미 피드 바인더 시장의 핵심 플레이어는 누구입니까?

Bentoli, Inc., Biomin Holding GmbH, Borregaard AS, Avebe 및 PROMOIS INTERNATIONAL은 남미 사료 바인더 시장에서 운영되는 주요 회사입니다.

이 남미 피드 바인더 시장은 몇 년 동안 다루나요?

이 보고서는 2019, 2020, 2021, 2022 및 2023년 동안 남미 피드 바인더 시장의 역사적 시장 규모를 다룹니다. 이 보고서는 또한 2024, 2025, 2026, 2027, 2028 및 2029년 동안 남미 피드 바인더 시장 규모를 예측합니다. .

남미 피드 바인더 산업 보고서

Mordor Intelligence™ Industry Reports에서 생성한 2024년 남미 피드 바인더 시장 점유율, 규모 및 매출 성장률에 대한 통계. South America Feed Binders 분석에는 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 산업 분석 샘플을 무료 보고서 PDF 다운로드로 받으십시오.