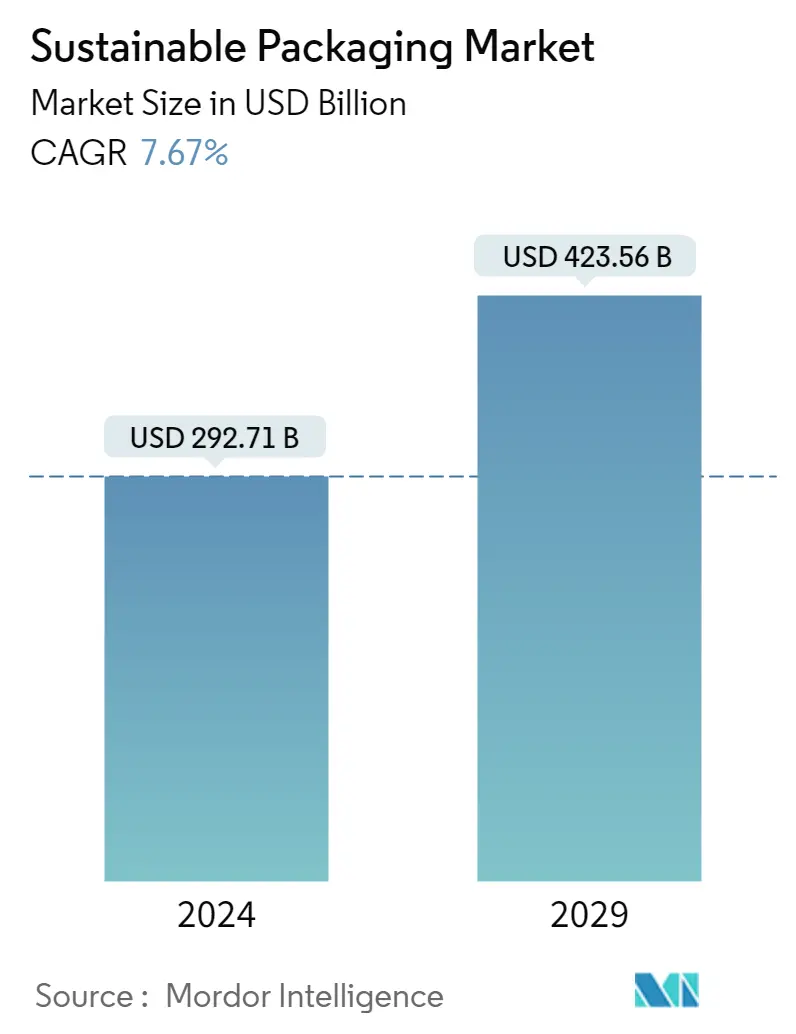

지속 가능한 패키징 시장 규모

| 학습 기간 | 2019 - 2029 |

| 시장 규모(2024년) | USD 292.71 십억 |

| 시장 규모(2029년) | USD 423.56 십억 |

| CAGR(2024~2029) | 7.67 % |

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 아시아 태평양 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

지속 가능한 포장 시장 분석

지속 가능한 포장 시장 규모는 292.71년에 2024억 423.56천만 달러로 추산되며, 예측 기간(2029~7.67) 동안 연평균 성장률(CAGR) 2024%로 성장하여 2029년까지 XNUMX억 XNUMX천만 달러에 이를 것으로 예상됩니다.

지속 가능한 포장은 지속 가능성을 향상시키는 포장을 만들고 사용하는 것입니다. 포장 결정을 알리고 환경에 미치는 영향을 줄이기 위해 수명 주기 평가 및 재고를 더 많이 사용합니다.

- 지난 몇 년 동안 지속 가능성에 대한 관심(특히 소비자 수준)이 급증했습니다. 순환 경제의 개념은 상당한 추진력을 얻었고 이는 또한 지속 가능한 포장에 상당한 관심을 집중시켰습니다. 또한 모든 대륙의 정부는 포장 폐기물, 특히 일회용 포장 폐기물에 대한 대중의 우려에 대응했습니다. 그들은 환경 폐기물을 최소화하고 폐기물 관리 프로세스를 개선하기 위한 규정을 시행하고 있습니다.

- 프랑스, 독일 및 영국과 같은 국가는 확장된 생산자 책임(EPR)을 통해 유럽 연합 전역의 강력한 재활용 규정을 넘어섭니다. 아시아에서는 태국이 1년 2020월 2021일부터 주요 매장에서 일회용 비닐봉지 사용을 전국적으로 금지한다고 발표했습니다. 환경으로의 플라스틱 누출을 줄이기 위해 XNUMX년까지 전면 금지하는 것을 목표로 삼았습니다.

- Ocean Conservancy의 조사에 따르면 매년 8만 미터톤의 플라스틱이 바다로 유입되며, 이는 이미 전 세계 바다에서 휘젓고 있는 150억 2025천만 미터톤으로 추정됩니다. 이것은 대략 40년 동안 매분마다 뉴욕시의 거리에서 플라스틱 쓰레기 한 대를 바다에 버리는 것과 같습니다. 조사에 따르면 XNUMX년은 친환경 패키징의 분수령이 될 것으로 전망된다. XNUMX% 이상이 향후 XNUMX년 동안 혁신적인 제품과 지속 가능한 기술을 사용할 것으로 예상합니다. 기업은 퇴비화 가능 또는 생분해성 재료를 포함하고 폐기물을 줄이거나 없애기 위해 용기를 재설계하는 등 순환 경제를 창출하기 위해 지속 가능한 포장재를 사용할 계획입니다.

- 재활용이 불가능하고 생분해되지 않는 플라스틱 포장 솔루션의 사용이 확대되어 환경에서 탄소 배출량이 증가하고 있습니다. 그 결과 Amazon, Google, Tetrapak과 같은 수많은 대기업은 자본 지출이 예상되는 순 제로 탄소 배출을 목표로 하고 있습니다.

- COVID-19가 발생하면서 많은 기업들이 플라스틱의 지속 가능성 목표를 금지하는 것에서 벗어나기 시작했습니다. 일부 연구에서는 바이러스가 판지와 플라스틱을 통해 전염될 수 있다고 제안했으며, 이로 인해 슈퍼마켓에서 과일 및 채소용 접착 필름과 같은 제품 포장에 일회용 재료의 사용이 증가했습니다.

지속 가능한 포장 시장 동향

이 섹션에서는 연구 전문가에 따라 지속 가능한 포장 시장을 형성하는 주요 시장 동향을 다룹니다.

시장에서 주요 점유율을 차지할 지속 가능한 플라스틱 포장 솔루션

- 식품의 신선도를 보존하고 제품 유통 기한을 늘릴 수 있는 능력으로 인해 플라스틱 파우치와 백은 예측 기간 동안 계속해서 일반적인 포장 형태가 될 것으로 예상됩니다. 석유로 만든 비닐봉지와 파우치도 환상적인 시각적 미학을 가지고 있으며 환경 친화적이어서 제품의 마케팅 이점을 증가시킵니다.

- 친환경 포장재에 대한 소비자의 선호도가 높아짐에 따라 업계에서는 바이오 기반 PVC를 만드는 데 집중하고 있습니다. Cargill은 2021년 XNUMX월 Biovero 바이오 기반 가소제를 바이오 산업 솔루션 포트폴리오에 추가한다고 발표했습니다. 이 제품은 바닥재, 의류, 전선, 케이블 및 플라스틱 필름 생산을 포함한 광범위한 제품 제조 응용 분야에 사용됩니다. 북미 지역의 산업 고객을 위한 시트를 전 세계적으로 확장할 계획입니다. 이와 같은 상황은 향후 몇 년 동안 지속 가능한 PVC의 사용을 장려할 것으로 예상됩니다.

- 친환경 포장에 대한 소비자의 선호도가 높아짐에 따라 기업들은 바이오 기반 PVC 생산에 집중하고 있습니다. Cargill은 2021년 XNUMX월 Biovero 바이오 기반 가소제를 바이오 산업 솔루션 포트폴리오에 추가한다고 발표했습니다. 전 세계적으로 제품을 확장할 계획을 가지고 있는 북미 지역의 산업 고객. 앞으로 몇 년 동안 지속 가능한 PVC의 사용은 이와 같은 상황으로 인해 증가할 것으로 예상됩니다.

- 미국 식품의약국(FDA)은 PLA 플라스틱을 많은 일회용 포장 응용 분야에 사용하도록 승인했으며 모든 식품 포장 응용 분야에 안전하다고 결정했습니다. PLA는 차량, 직물, 폼 및 필름에도 사용됩니다. 순수 PLA 백, PLA 컴파운드, 실험실 및 컴파운드 서비스, 지속 가능한 패키징 솔루션은 모두 WeforYou에서 제공합니다. PLA 플라스틱을 기존의 석유 기반 플라스틱과 비교하면 가격 차이가 드러납니다. 반대로 기계적 및 물리적 특성이 적습니다.

- 캐나다 온타리오주 Guelph에 있는 University of Guelph, 작물 과학 건물 식물 농업부에서 실시한 또 다른 연구에서 과학자들은 폴리(3-하이드록시부티레이트)(PHB)와 용설란 섬유를 기반으로 지속 가능한 녹색 합성물을 생산할 수 있었습니다.

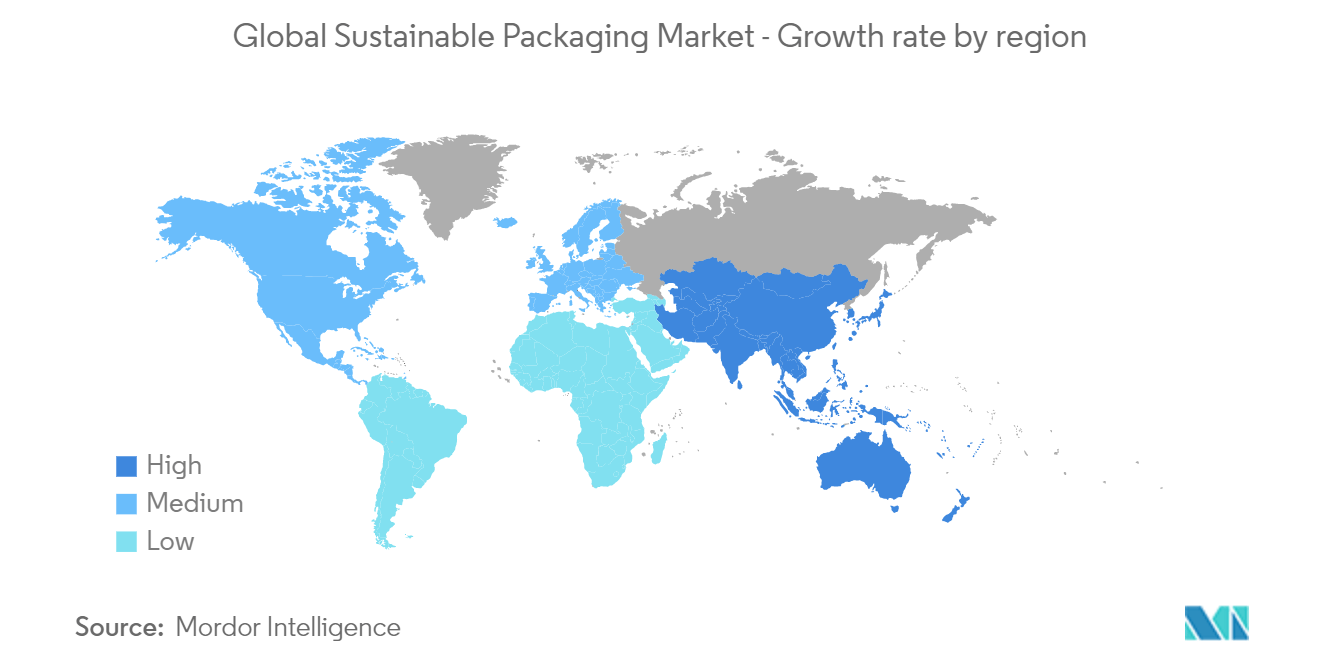

상당한 성장이 예상되는 아시아 태평양

- 중국 최대 전자상거래 사이트와 퀵배송업체들은 포장재 사용을 적극적으로 줄이고 있다. 예를 들어 평균 100,000회 정도 재활용할 수 있는 재활용 가능한 포장 상자는 SF Express에서 사용하고 있었습니다. XNUMX층 및 여러 XNUMX층 국내 도시에서 회사는 주로 종이 상자와 비닐 봉지를 대체하고 폼 블록과 테이프를 줄이기 위해 이러한 상자를 XNUMX개 이상 채택했습니다. 회사는 자사의 이니셔티브가 물류 부문의 지속 가능한 성장에 대한 국가의 요구에 부응하는 것이라고 덧붙였습니다.

- 2020년 2022월 중국의 국가우체국(SPB)을 포함한 XNUMX개 부서는 국가가 XNUMX년까지 특급 배송 업계가 위험이 없는 포장재를 사용하도록 보장하기 위해 국가가 의무적인 국가 표준을 시행할 것이라는 지침을 발표했습니다. 이를 통해 종합적이고 지속 가능한 포장재를 확립할 것입니다. 고유한 우선순위와 최적화된 구조를 가진 표준 시스템. 관련 부서는 지침의 요구 사항에 따라 디자인, 재료 및 재활용에서 폐기에 이르기까지 전체 프로세스에서 지속 가능한 포장 표준 프로세스를 개선해야 합니다.

- 환경 오염에 대한 우려로 인해 중국 정부는 수저류, 비닐봉지 및 포장재와 같은 일회용 비생분해성 플라스틱과 같은 기존 플라스틱 사용을 금지할 가능성에 대한 지침을 촉발했습니다. 그 결과 제조업체들은 생분해성 플라스틱을 개발하기 위해 옥수수, 설탕 및 기타 작물의 사용을 늘리는 데 집중하고 있습니다. 2021년 중반까지 지린성과 하이난의 열대 섬은 일회용 플라스틱 및 비생분해성 식품 서비스 상품에 대한 더 광범위한 금지를 시행할 것이라고 발표되었습니다.

- 미래, 인도 중산층의 증가, 조직화된 소매업체의 빠른 확장, 수출의 성장, 인도의 급성장하는 전자 상거래 산업은 향후 발전을 도울 것입니다. 이로 인해 환경에 부정적인 영향을 최소화하면서 최고의 품질을 보장할 수 있는 환경 친화적인 포장재가 필요하게 되었습니다. 따라서 환경 오염을 줄이기 위해 지속 가능한 포장 방법을 채택하는 기업이 중요해졌습니다.

- 지속 가능성 및 변화하는 소비자 행동에 대한 Capgemini의 최근 조사에 따르면 소비자의 79%가 주로 사회적 책임, 포괄성 및 환경 영향을 고려하여 구매 습관을 바꾸고 있는 것으로 나타났습니다. 또한 소비자의 53%와 57~18세 소비자의 24%가 환경 친화적이기 때문에 잘 알려지지 않은 브랜드로 이동했습니다. 52%가 조금 넘는 고객이 지속 가능하다고 생각하는 회사 또는 조직과 정서적 유대감을 가지고 있다고 주장했습니다.

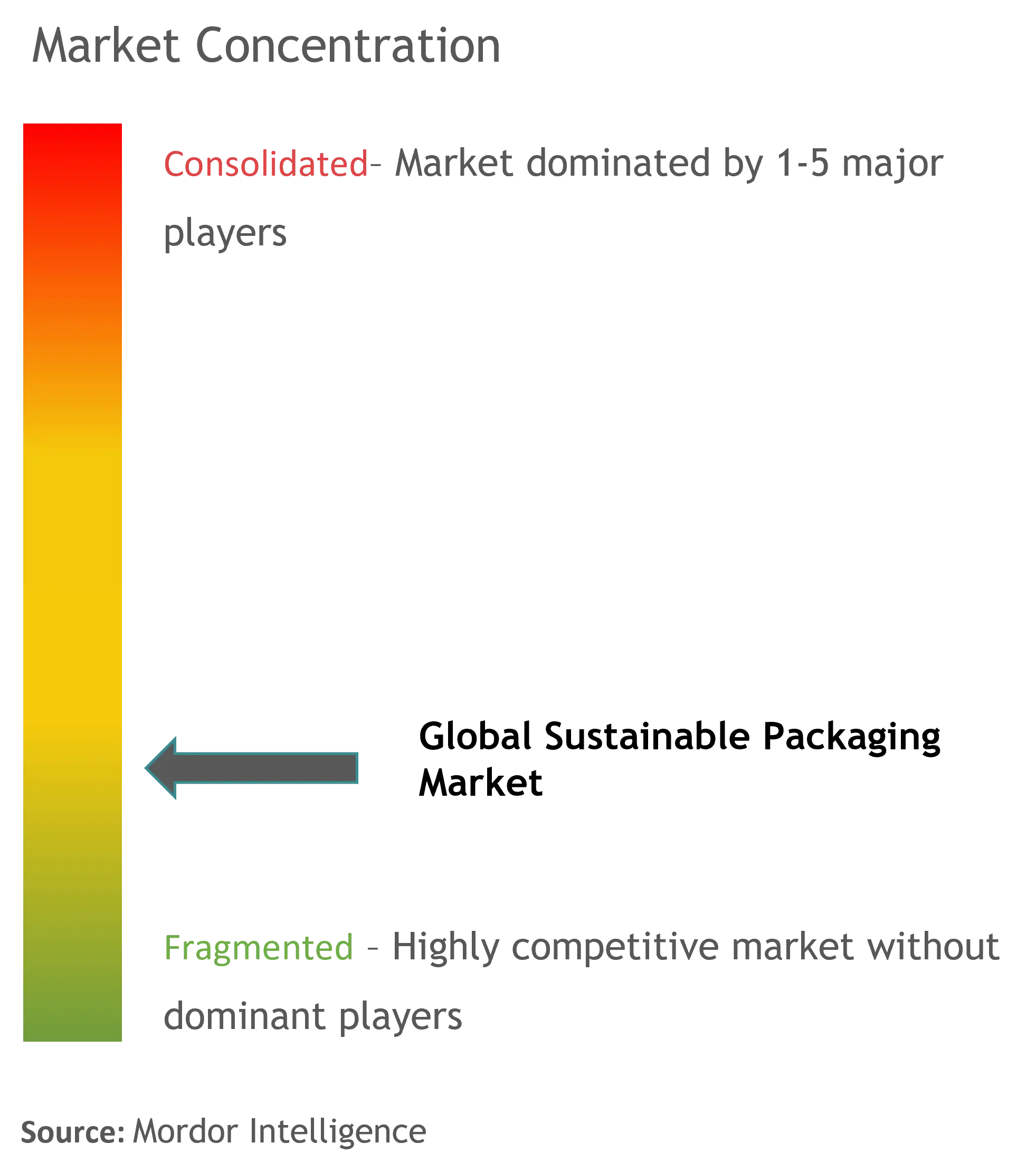

지속 가능한 포장 산업 개요

글로벌 지속 가능한 포장 시장은 매우 세분화되어 있습니다. 일부 주요 업체는 Amcor Limited, TetraPak International SA, WestRock Compan, Smurfit Kappa Group PLC 및 Sonoco Products Company입니다.

2022년 31월 WestRock Company는 매년 캐나다 전역의 매립지에서 2021만 개의 플라스틱 용기를 전환하는 것을 목표로 일련의 재활용 판지 패키지를 구현하기 위해 Recipe Unlimited와 파트너십을 발표했습니다. 이 패키지는 XNUMX년 XNUMX월에 Swiss Chalet 레스토랑에 나타나기 시작했으며 모든 위치에서 사용할 수 있습니다.

2022년 XNUMX월 Sealed Air는 식품 공급망에서 유연한 플라스틱을 재활용하고 새로운 인증된 순환 식품 등급 포장으로 다시 만드는 데 중점을 둔 고급 재활용 이니셔티브에 대한 협력을 발표했습니다.

지속 가능한 포장 시장의 리더

앰코 리미티드

Westrock 회사

테트라팩 인터내셔널 SA

Sonoco 제품 회사

Smurfit Kappa 그룹 PLC

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

지속 가능한 포장 시장 뉴스

- 2022년 100월: Mondi와 변환기 FioriniInternational은 협력하여 이탈리아 프리미엄 파스타 제품 제조업체인 Antico PastificioUmbro를 위한 새로운 종이 포장 옵션을 개발했습니다. 모든 파스타 제품에 적용할 경우 20% 재활용 가능한 새로운 포장재를 사용하면 연간 최대 XNUMX톤의 플라스틱 사용량을 줄일 수 있습니다.

- 2022년 XNUMX월: DS Smith는 의료 기기의 전자상거래 배송을 위한 골판지 상자를 출시했습니다. 골판지 상자는 일회용 플라스틱 인서트로 접착된 포장 대신 단일 재료 솔루션을 특징으로 합니다.

지속 가능한 패키징 시장 보고서 - 목차

1. 소개

1.1 연구 가정 및 시장 정의

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 통찰력

4.1 시장 개관

4.2 산업 가치 사슬 분석

4.3 산업 매력도: Porter의 다섯 가지 힘 분석

4.3.1 공급 업체의 협상력

구매자의 4.3.2 협상력

신규 참가자의 4.3.3 위협

4.3.4 경쟁적 경쟁의 강도

4.3.5 대체 제품의 위협

4.4 COVID-19가 산업에 미치는 영향 평가

5. 시장 역 동성

5.1 마켓 드라이버

5.1.1 지속 가능한 포장을 위한 정부 이니셔티브

5.1.2 포장의 소형화

5.1.3 재활용 및 친환경 소재에 대한 소비자 선호도 변화

5.2 시장 제한

5.2.1 제조공장의 생산능력 제약

5.2.2 높은 원자재 비용

6. 시장 세분화

6.1 프로세스별

6.1.1 재사용 가능한 포장

6.1.2 분해 가능한 포장

6.1.3 재활용 포장

6.2 재료 유형별

6.2.1 유리

6.2.2 플라스틱

6.2.3 금속

6.2.4 종이

6.3 최종 사용자

6.3.1 제약 및 건강 관리

6.3.2 화장품 및 개인 관리

6.3.3 음식과 음료

6.3.4 다른 최종 사용자

6.4 지역별

6.4.1 북미

6.4.2 유럽

6.4.3 아시아 태평양

6.4.4 라틴 아메리카

6.4.5 중동 및 아프리카

7. 경쟁 구도

7.1 회사 프로필

7.1.1 Amcor 제한

7.1.2 웨스트록 컴퍼니

7.1.3 TetraPak 인터내셔널 SA

7.1.4 Sonoco 제품 회사

7.1.5 Smurfit Kappa 그룹 PLC

7.1.6 실드 에어 코퍼레이션

7.1.7 몬디 PLC

7.1.8 후타마키 OYJ

7.1.9 바스프 SE

7.1.10 아르다 그룹 SA

7.1.11 볼 주식회사

7.1.12 크라운홀딩스

7.1.13 DS 스미스 PLC

7.1.14 겐팍 LLC

7.1.15 국제 제지 회사

- *완벽하지 않은 목록

8. 투자 분석

9. 시장 전망

지속 가능한 포장 산업 세분화

지속 가능한 포장은 포장을 개발하고 사용하여 지속 가능성을 향상시키는 것입니다. 여기에는 LCI(Life Cycle Inventory) 및 LCA(Life Cycle Assessment)의 사용 증가가 포함되어 포장을 안내하고 환경에 미치는 영향과 생태 발자국을 줄이는 데 도움이 됩니다.

글로벌 지속 가능한 포장 시장은 프로세스(재사용 가능 포장, 분해 가능 포장, 재활용 포장), 재료 유형(유리, 플라스틱, 금속, 종이), 최종 사용자(제약 및 건강 관리, 화장품 및 개인 관리, 식품 및 음료, 기타 최종 사용자)별로 분류됩니다. 사용자) 및 지역(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카). 시장 규모 및 예측은 위의 모든 부문에 대한 가치(USD billion) 측면에서 제공됩니다.

| 프로세스별 | |

| 재사용 가능한 포장 | |

| 분해 가능한 포장 | |

| 재활용 포장 |

| 재료 유형별 | |

| 유리 | |

| 플라스틱 | |

| 금속 | |

| 서 |

| 최종 사용자 | |

| 제약 및 의료 | |

| 화장품 및 퍼스널 케어 | |

| 음식과 음료 | |

| 기타 최종 사용자 |

| 지리학 | |

| 북아메리카 | |

| 유럽 | |

| 아시아 태평양 | |

| 라틴 아메리카 | |

| 중동 및 아프리카 |

지속 가능한 포장 시장 조사 FAQ

지속 가능한 포장 시장은 얼마나 큽니까?

지속 가능한 포장재 시장 규모는 292.71년 2024억 7.67만 달러에 이르고 연평균 423.56% 성장하여 2029년에는 XNUMX억 XNUMX만 달러에 달할 것으로 예상됩니다.

현재 지속 가능한 포장 시장 규모는 얼마입니까?

2024년 지속 가능한 패키징 시장 규모는 292.71억 XNUMX만 달러에 달할 것으로 예상됩니다.

지속 가능한 포장 시장의 핵심 플레이어는 누구입니까?

Amcor Limited, Westrock Company, TetraPak International SA, Sonoco Products Company 및 Smurfit Kappa Group PLC는 지속 가능한 포장 시장에서 운영되는 주요 회사입니다.

지속 가능한 포장 시장에서 가장 빠르게 성장하는 지역은 어느 것입니까?

아시아 태평양은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

지속 가능한 포장 시장에서 가장 큰 비중을 차지하는 지역은 어디인가요?

2024년에는 아시아 태평양 지역이 지속 가능한 포장 시장에서 가장 큰 시장 점유율을 차지합니다.

이 지속 가능한 포장 시장은 몇 년 동안 다루며, 2023년 시장 규모는 얼마였습니까?

2023년 지속가능한 포장 시장 규모는 271.86억 2019천만 달러로 추산됩니다. 이 보고서는 2020, 2021, 2022, 2023 및 2024년 동안 지속 가능한 포장 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2025, 2026, 2027, 2028, 2029 및 XNUMX년 동안 지속 가능한 포장 시장 규모를 예측합니다.

지속 가능한 포장 채택을 주도하고 있는 부문은 무엇입니까?

친환경 제품에 대한 소비자 수요 증가와 식품 안전 및 포장 폐기물에 대한 엄격한 규제로 인해 식음료 부문에서는 지속 가능한 포장 채택에 앞장서고 있습니다.

지속 가능한 포장 산업 보고서

지속 가능한 포장 산업은 엄격한 지속 가능성 규제, 친환경 솔루션에 대한 소비자 선호도의 변화, 일회용 플라스틱 사용 금지에 힘입어 눈에 띄는 성장을 목격하고 있습니다. 이러한 급증은 특히 탄소 배출량을 줄이고 제품 안전을 보장하기 위해 생분해성 및 재활용 가능한 포장을 빠르게 채택하고 있는 식음료 및 개인 위생 부문에서 두드러집니다. 환경에 미치는 영향을 최소화하는 데 초점을 맞춘 업계에서는 종이, 플라스틱, 금속, 유리 등의 다양한 재료와 활성 및 성형 펄프 포장과 같은 혁신적인 솔루션을 제공합니다. 시장이 재활용 가능하고 재사용 가능한 옵션으로 이동함에 따라 지속 가능한 포장은 장기적인 생태학적 지속 가능성을 위해 필수적이 되고 있습니다. 이러한 성장은 혁신과 신기술에 대한 업계의 헌신에 의해 뒷받침됩니다. Mordor Intelligence™ 산업 보고서에 따르면, 지속 가능한 포장 시장은 무료 보고서 PDF 다운로드를 통해 시장 점유율, 규모, 수익 성장 및 역사적 개요를 강조하는 자세한 분석 및 예측을 통해 확장되고 있으며 업계의 상당한 잠재력과 기여도를 강조합니다. 지속 가능한 미래.