미국 제어 방출 비료 시장 규모

| 아이콘 | 할아버지 | 가치관 |

|---|---|---|

|

|

학습 기간 | 2016 - 2030 |

|

|

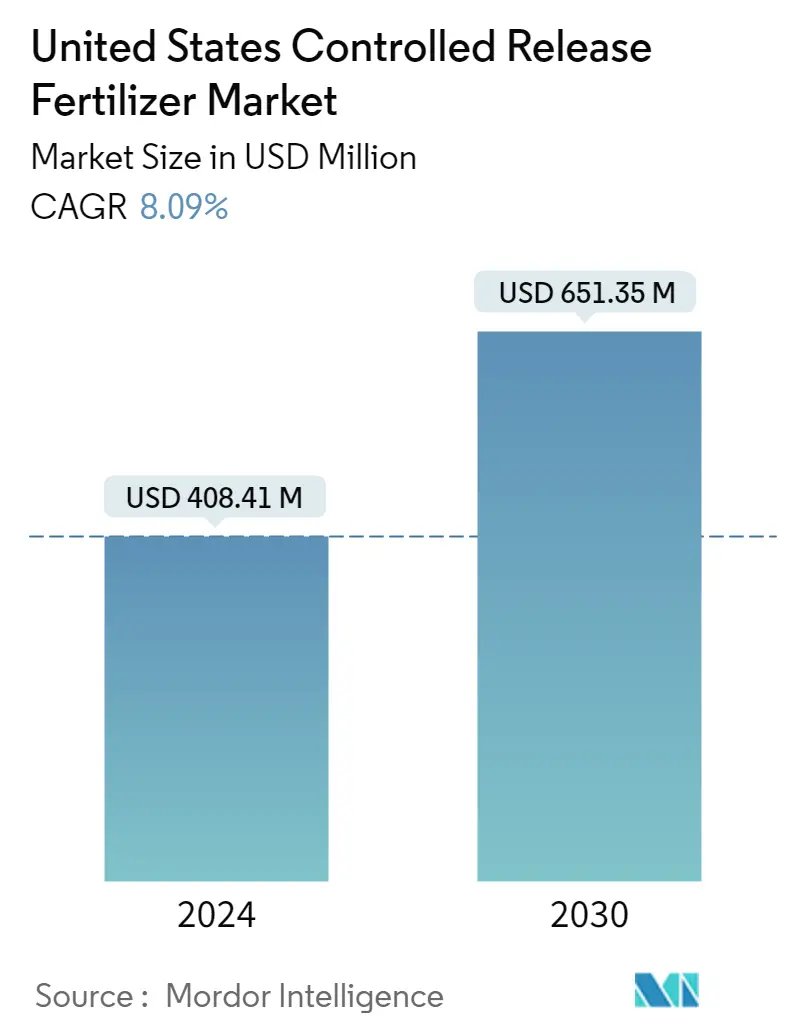

시장 규모(2024년) | USD 408.41 백만 |

|

|

시장 규모(2030년) | USD 651.35 백만 |

|

|

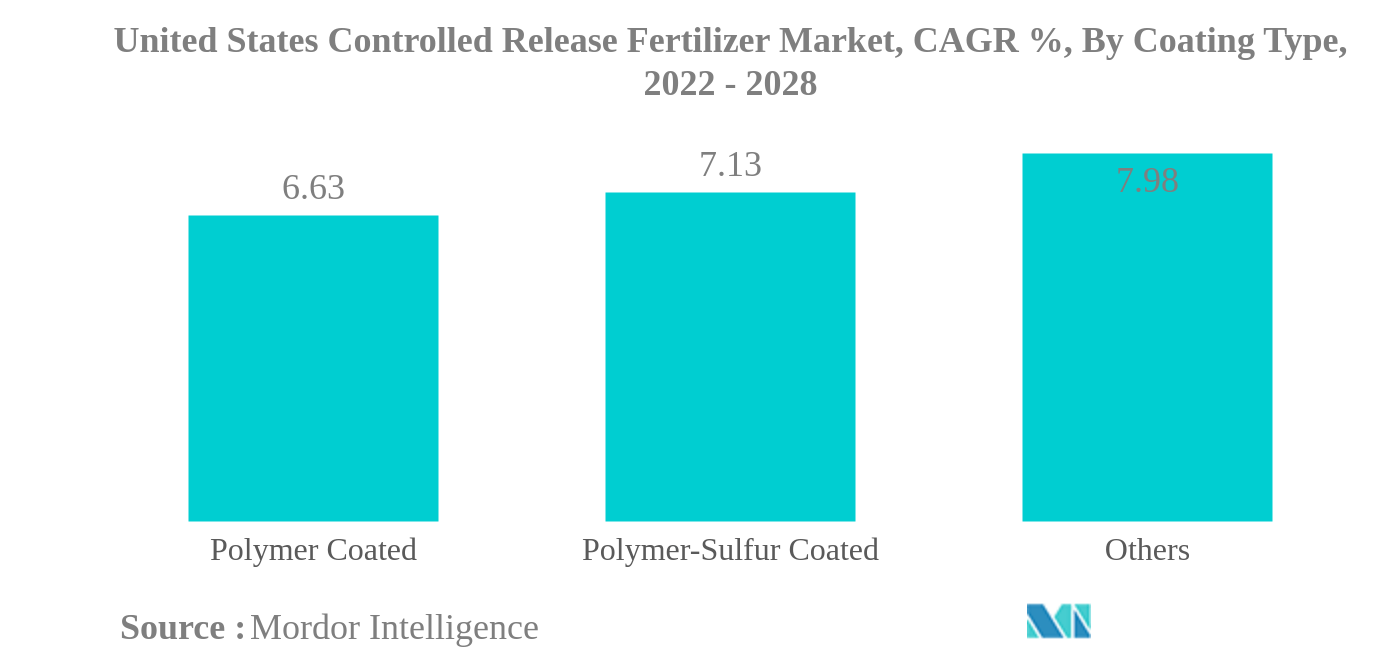

코팅 종류별 점유율 XNUMX위 | 폴리머 코팅 |

|

|

CAGR(2024~2030) | 8.09 % |

|

|

코팅 종류별 가장 빠른 성장 | 폴리머 유황 코팅 |

주요 선수 |

||

|

|

||

|

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

미국 제어 방출 비료 시장 분석

미국 제어 방출 비료 시장 규모는 408.41년에 2024억 651.35만 달러로 추정되며, 2030년까지 8.09억 2024만 달러에 도달하여 예측 기간(2030-XNUMX) 동안 CAGR XNUMX%로 성장할 것으로 예상됩니다.

- 유형별 최대 세그먼트 - 직진 : CRF Urea는 점진적으로 질소를 방출합니다. 질소가 가장 많이 사용되는 비료이기 때문에 CRF Urea는 토양의 질을 저하시키는 질소 광물화를 방지할 수 있습니다.

- 코팅 유형별 최대 세그먼트 - 폴리머 코팅 : 이 비료는 모든 필수 XNUMX차 및 XNUMX차 영양소와 미량 영양소를 효과적으로 공급하므로 여러 비료를 사용할 필요가 없습니다.

- 작물 유형별 최대 세그먼트 - 들판 작물 : 미국은 재배 면적이 넓기 때문에 밭작물이 비료 시장을 지배하고 있습니다. 농작물은 전체 농작물 면적의 95% 이상을 차지합니다.

미국 제어 방출 비료 시장 동향

이 섹션에서는 연구 전문가에 따라 미국 제어 방출 비료 시장을 형성하는 주요 시장 동향을 다룹니다.

폴리머 코팅은 코팅 유형별로 가장 큰 세그먼트입니다.

- 미국 제어 방출 비료 시장은 연구 기간 동안 70.43% 성장했습니다. 농작물 부문은 2021년 미국 제어 방출 비료 시장의 82.06%를 차지하는 가장 큰 제어 방출 비료 시장이었고, 잔디 및 관상용 부문이 15.3%를 차지했습니다.

- 영양분의 효율적인 방출, 감소된 침출 및 영양분의 휘발은 미국에서 코팅된 제어 방출 비료 시장의 성장을 주도하고 있습니다.

- 코팅되지 않은 제품과 비교하여 코팅된 제어 방출 비료는 시험에서 질소 기반 비료의 경우 69.0%, 인산염 기반 비료의 경우 82.0%까지 침출을 줄입니다. 코팅되지 않은 기존 요소는 휘발 시 최대 40%의 암모니아를 잃습니다. 수년간의 테스트를 통해 코팅된 요소가 지속적으로 암모니아 손실을 최소 95.0% 감소시키는 것으로 나타났습니다.

- 폴리머 코팅은 2021년 미국 제어 방출 비료 시장의 62.0%를 차지하는 가장 큰 부문이었습니다. 이 나라는 농작물 재배에 중점을 두고 있으며 환경 및 비용 관련 문제를 해결하기 위해 폴리머 코팅 제어 방출 비료를 주로 요구합니다.

- 비료의 과잉 축적이 환경에 미치는 영향을 줄이기 위한 정부 규제가 강화됨에 따라 예측 기간 동안 미국에서 제어 방출 비료에 대한 수요가 증가하고 있습니다.

미국 제어 방출 비료 산업 개요

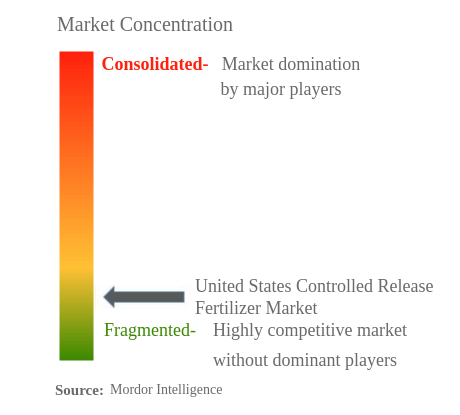

미국 제어 방출 비료 시장은 세분화되어 상위 20.67개 회사가 XNUMX%를 차지합니다. 이 시장의 주요 업체는 Compo Expert GMbh, Florikan, ICL Specialty Fertilizers, Nutrien Ltd. 및 Sociedad Quimica y Minera de Chile SA(알파벳순으로 정렬)입니다.

미국 제어 방출 비료 시장 리더

컴포 엑스퍼트 GMbh

플로리칸

ICL 특수 비료

뉴트리 엔

Sociedad Quimica y Minera de 칠레 SA

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

미국 제어 방출 비료 시장 뉴스

- 2월 2022: ICL은 유황으로 코팅된 요소와 생분해성 고분자 막(Poly-S) 또는 인과 칼륨이 결합된 수지 코팅된 질소(PACE)를 포함하는 잔디 관리 비료를 출시했습니다. 이렇게 하면 제어되지 않는 충격 증가를 방지할 수 있으며, 이는 잔디를 깎는 데 드는 노력이 줄어듦을 의미합니다. 비료는 특히 사용하기 쉽고 안전한 것으로 간주되며 로봇 잔디 깎는 기계에 적합합니다.

- 2021년 XNUMX월: Florikan은 스테이징 및 임시 스토리지의 주요 확장을 발표했습니다. 이러한 추가는 Florikan이 Nutricote®, Gal-XeONE™ 및 YLD™를 포함하는 제어 방출 비료 제품의 프리미엄 라인에 대한 증가하는 수요를 관리하는 데 도움이 될 것입니다.

- 2021년 XNUMX월: ICL 그룹은 매우 효율적이고 효과적인 영양분 방출을 제공하며 이탄이 감소되고 이탄이 없는 재배 매체를 사용하는 재배자가 직면한 특정 영양 문제를 극복하도록 설계 및 개발된 새로운 Osmocote 5 제품을 출시했습니다. 이 제품은 방출 프로그램 전반에 걸쳐 식물의 요구 사항을 충족하는 고유한 영양소 일치 방출 기술과 향상된 OTEA(최적화된 미량 원소 가용성) 시스템을 갖추고 있습니다.

미국 제어 방출 비료 시장 보고서 - 목차

1. 요약 및 주요 결과

2. 보고서 제안

3. 소개

3.1. 연구 가정 및 시장 정의

3.2. 연구 범위

3.3. 연구 방법론

4. 주요 산업 동향

4.1. 주요 작물 유형의 면적

4.2. 평균 영양소 적용률

4.3. 규제 프레임 워크

4.4. 가치 사슬 및 유통 채널 분석

5. 시장 세분화

5.1. 코팅 유형

5.1.1. 폴리머 코팅

5.1.2. 폴리머 유황 코팅

5.1.3. 기타

5.2. 자르기 유형

5.2.1. 농작물

5.2.2. 원예 작물

5.2.3. 잔디 및 관상용

6. 경쟁 구도

6.1. 주요 전략적 움직임

6.2. 시장 점유율 분석

6.3. 회사 풍경

6.4. 회사 개요

6.4.1. 농업 액체

6.4.2. 컴포 엑스퍼트 GMbh

6.4.3. 플로리칸

6.4.4. 하이파 그룹 주식회사

6.4.5. ICL 특수 비료

6.4.6. (주)뉴트리엔

6.4.7. 소시에다드 퀴미카 이 미네라 데 칠레 SA

7. 비료 CEO를 위한 핵심 전략적 질문

8. 부록

8.1. 글로벌 개요

8.1.1. 개요

8.1.2. 포터의 XNUMX가지 힘 프레임워크

8.1.3. 글로벌 가치 사슬 분석

8.1.4. 시장 역학(DRO)

8.2. 출처 및 참조

8.3. 표 및 그림 목록

8.4. 주요 통찰력

8.5. 데이터 팩

8.6. 용어집

표 및 그림 목록

- 그림 1 :

- 미국 시장, 면적 전년 대비 성장률, 2016-2021

- 그림 2 :

- 미국 시장, 면적 전년 대비 성장률, 2016-2021

- 그림 3 :

- 미국 시장, 2021-2021년 볼륨 전년 대비 성장률

- 그림 4 :

- 미국 시장, 2021-2021년 볼륨 전년 대비 성장률

- 그림 5 :

- 미국 시장, 2021-2021년 볼륨 전년 대비 성장률

- 그림 6 :

- 미국 시장, 2021-2021년 볼륨 전년 대비 성장률

- 그림 7 :

- 미국 시장, 2021-2021년 볼륨 전년 대비 성장률

- 그림 8 :

- 미국 시장, 2021-2021년 볼륨 전년 대비 성장률

- 그림 9 :

- 2016년~2028년 미국의 통제된 방출 비료 시장, 양, 미터톤

- 그림 10 :

- 미국 통제 릴리스 비료 시장, 가치, USD, 2016 - 2028

- 그림 11 :

- 미국은 2016년에서 2028년까지 코팅 유형, 부피, 미터톤별로 방출 비료 시장을 통제했습니다.

- 그림 12 :

- 2016-2028년, 코팅 유형, 가치, 미화 기준으로 미국이 통제하는 릴리스 비료 시장

- 그림 13 :

- 미국 통제 방출 비료 시장, 볼륨 점유율(%), 코팅 유형별, 2016년 - 2028년

- 그림 14 :

- 미국 규제 릴리스 비료 시장, 가치 점유율(%), 코팅 유형별, 2016-2028

- 그림 15 :

- 미국은 2016년에서 2028년까지 코팅 유형, 폴리머 코팅, 미터톤별 방출 비료 시장을 통제했습니다.

- 그림 16 :

- 2016년 - 2028년, 코팅 유형별, 폴리머 코팅된 비료 시장, 미국 통제 방출 비료 시장

- 그림 17 :

- 미국 통제 방출 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028

- 그림 18 :

- 미국은 2016-2028년 코팅 유형, 폴리머-황 코팅, 미터톤별 비료 시장 통제 방출

- 그림 19 :

- 2016년 - 2028년 미국, 코팅 유형별, 폴리머-황 코팅된 비료 시장 통제 방출 비료 시장

- 그림 20 :

- 미국 통제 방출 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028

- 그림 21 :

- 미국 통제 방출 비료 시장, 코팅 유형, 기타, 미터톤, 2016-2028

- 그림 22 :

- 2016년 - 2028년, 코팅 유형, 기타, 미화 기준으로 미국 통제 방출 비료 시장

- 그림 23 :

- 미국 통제 방출 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028

- 그림 24 :

- 2016-2028년 작물 유형, 양, 미터톤 기준으로 미국이 통제하는 방출 비료 시장

- 그림 25 :

- 2016-2028년 작물 유형, 가치, 미화 기준으로 미국이 통제하는 비료 시장 방출

- 그림 26 :

- 미국 통제 방출 비료 시장, 볼륨 점유율(%), 작물 유형별, 2016-2028

- 그림 27 :

- 미국 통제 방출 비료 시장, 가치 점유율(%), 작물 유형별, 2016-2028

- 그림 28 :

- 2016-2028년 작물 유형, 밭작물, 미터톤 기준으로 비료 시장을 통제하는 미국

- 그림 29 :

- 2016년~2028년, 작물 유형, 농작물, 미화 기준으로 미국이 통제하는 비료 시장 방출

- 그림 30 :

- 미국 규제 릴리스 비료 시장, 가치 점유율(%), 코팅 유형별, 2016-2028

- 그림 31 :

- 2016년~2028년, 작물 유형, 원예 작물, 미터톤 기준으로 비료 시장을 통제하는 미국

- 그림 32 :

- 2016-2028년, 작물 유형, 원예 작물, 미화 기준으로 미국이 통제하는 비료 시장 방출

- 그림 33 :

- 미국 규제 릴리스 비료 시장, 가치 점유율(%), 코팅 유형별, 2016-2028

- 그림 34 :

- 2016년~2028년, 작물 유형, 잔디 및 관상용, 미터톤별 비료 시장을 통제하는 미국

- 그림 35 :

- 2016년~2028년, 작물 유형, 잔디 및 관상용, 미화 기준, 미국 통제 방출 비료 시장

- 그림 36 :

- 미국 규제 릴리스 비료 시장, 가치 점유율(%), 코팅 유형별, 2016-2028

- 그림 37 :

- 미국은 2018~2021년 전략적 움직임의 수를 기준으로 가장 활발한 기업인 비료 시장을 통제했습니다.

- 그림 38 :

- 2018~2021년 가장 많이 채택된 전략인 비료 시장을 통제하는 미국

- 그림 39 :

- 미국 규제 방출 비료 시장 점유율(%), 주요 업체별, 2021년

미국 제어 방출 비료 산업 세분화

Polymer Coated, Polymer-Sulfur Coated, 기타는 코팅 유형별로 세그먼트로 분류됩니다. 들판 작물, 원예 작물, 잔디 및 관상용 작물은 작물 유형별로 분류됩니다.| 코팅 유형 | |

| 폴리머 코팅 | |

| 폴리머 유황 코팅 | |

| 기타 |

| 자르기 유형 | |

| 들판 작물 | |

| 원예 작물 | |

| 잔디 및 관상용 |

시장 정의

- 평균 영양소 적용률 - 국가별 농지 XNUMXha당 평균 영양소 소비량을 의미합니다.

- 적용되는 작물 유형 - 밭작물: 곡류, 콩류, 유지종자, 섬유질 작물, 마초작물, 원예: 과일, 채소, 플랜테이션 작물 및 향신료, 잔디 및 관상용 식물

- 시장 추정 수준 - 다양한 유형의 비료에 대한 시장 추정은 영양소 수준이 아닌 제품 수준에서 수행되었습니다.

- 대상 영양소 유형 - 우레아 및 콤플렉스

연구 방법론

Mordor Intelligence는 모든 보고서에서 XNUMX단계 방법론을 따릅니다.

- 1단계: 주요 변수 식별: 강력한 예측 방법론을 구축하기 위해 1단계에서 식별된 변수와 요인을 사용 가능한 과거 시장 수치와 비교하여 테스트합니다. 반복적인 과정을 통해 시장 예측에 필요한 변수를 설정하고 이를 기반으로 모델을 구축한다.

- 2단계: 시장 모델 구축: 예측 연도의 시장 규모 추정치는 명목 기준입니다. 인플레이션은 가격 책정의 일부가 아니며 평균 판매 가격(ASP)은 각 국가의 예측 기간 동안 일정하게 유지됩니다.

- 3단계: 확인 및 마무리: 이 중요한 단계에서 모든 시장 수치, 변수 및 분석가 호출은 연구 대상 시장의 주요 연구 전문가로 구성된 광범위한 네트워크를 통해 검증됩니다. 응답자는 연구 대상 시장의 전체론적 그림을 생성하기 위해 수준과 기능에 따라 선택됩니다.

- 4단계: 연구 산출물: 신디케이트 보고서, 맞춤형 컨설팅 과제, 데이터베이스 및 구독 플랫폼