미국 철물점 소매 시장 규모

| 학습 기간 | 2020-2029 |

| 산정기준연도 | 2023 |

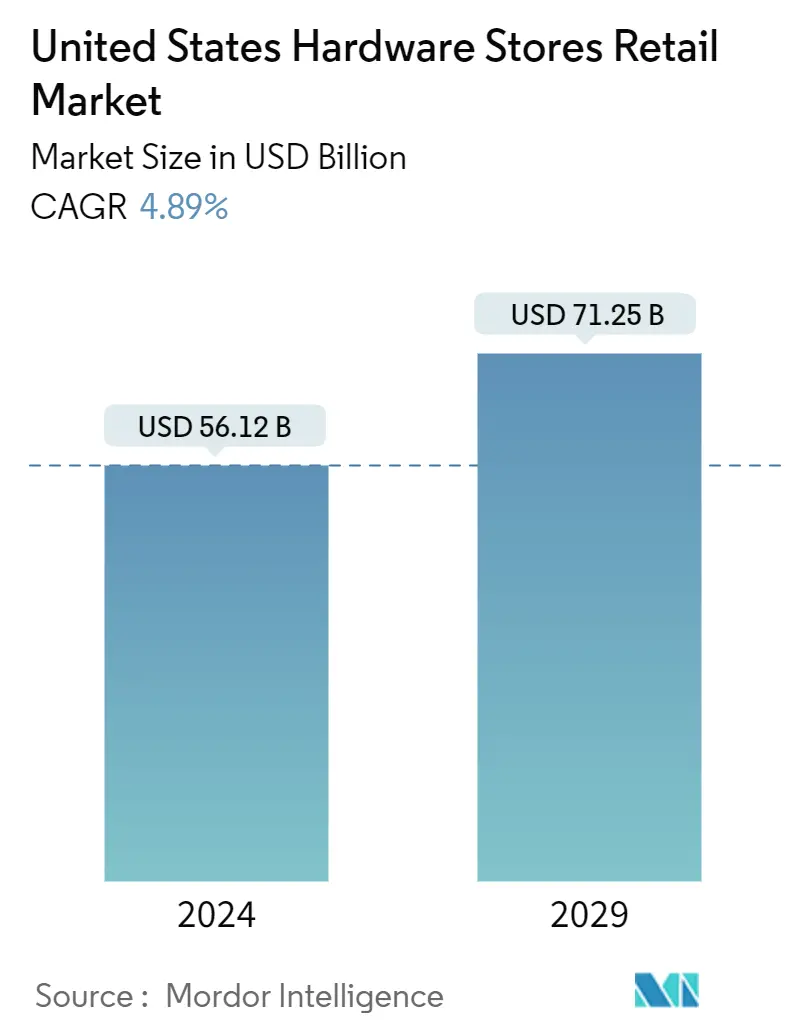

| 시장 규모(2024년) | USD 56.12 십억 |

| 시장 규모(2029년) | USD 71.25 십억 |

| CAGR(2024~2029) | 4.89 % |

| 시장 집중 | 낮은 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

미국 철물점 소매 시장 분석

미국 철물점 소매 시장 규모는 56.12년에 2024억 71.25천만 달러로 추산되며, 2029년에는 4.89억 2024천만 달러에 달할 것으로 예상되며, 예측 기간(2029~XNUMX) 동안 연평균 성장률(CAGR) XNUMX%로 성장할 것으로 예상됩니다.

미국의 철물점 소매 시장은 광범위한 주택 개조 산업에서 중요한 부분을 차지합니다. 하드웨어 소매업체에 대한 수요 급증의 주된 이유는 혁신 프로젝트에 가전제품이 점점 더 많이 포함되기 때문입니다. 이는 효과적인 보관 캐비닛에 대한 수요 증가, 가전제품 선호도 진화, 견목 바닥재 및 백스플래시 추세, 야외 공간과의 보다 효율적인 연결에 대한 욕구에 의해 주도됩니다. 또한, 전자상거래 부문의 확대와 온라인 판매의 눈에 띄는 증가는 제품 수요 증가에 크게 기여하고 있습니다.

주택 소유자가 집에 더 많은 시간을 할애함에 따라 원격으로 작업할 수 있는 기능을 통해 집중력이 향상되었습니다. 이러한 추세와 제한된 주택 시장으로 인해 많은 가족이 신축 대신 개조 공사를 선택하게 되었습니다. 이러한 변화는 주택 개조 소매 산업에 유리한 것으로 입증되었습니다.

미국 철물점 소매 시장 동향

주택 개선 및 개조 프로젝트에 대한 관심 증가

개조 활동과 주택 개량의 증가는 하드웨어 시장의 성장에 기여할 수 있습니다. 더 많은 사람들이 집을 업그레이드하거나 개조함에 따라 일반적으로 도구, 패스너, 건축 자재 및 기타 관련 소모품과 같은 다양한 하드웨어 제품에 대한 수요가 높아집니다. 이러한 수요 증가는 매출 증가로 이어지고 잠재적으로 업계 내 비즈니스 성장을 촉진함으로써 하드웨어 시장에 긍정적인 영향을 미칠 수 있습니다.

홈 디자인 트렌드 변화, DIY(Do-It-Yourself) 프로젝트 증가, 지속 가능하고 에너지 효율적인 홈 솔루션에 대한 인식 증가 등의 요인이 하드웨어 시장의 전반적인 성장에 기여할 수 있습니다. 또한 낮은 이자율 및 강력한 주택 시장과 같은 경제적 요인으로 인해 주택 소유자가 주택 개조 프로젝트에 투자하도록 장려하여 하드웨어 시장을 더욱 활성화할 수 있습니다.

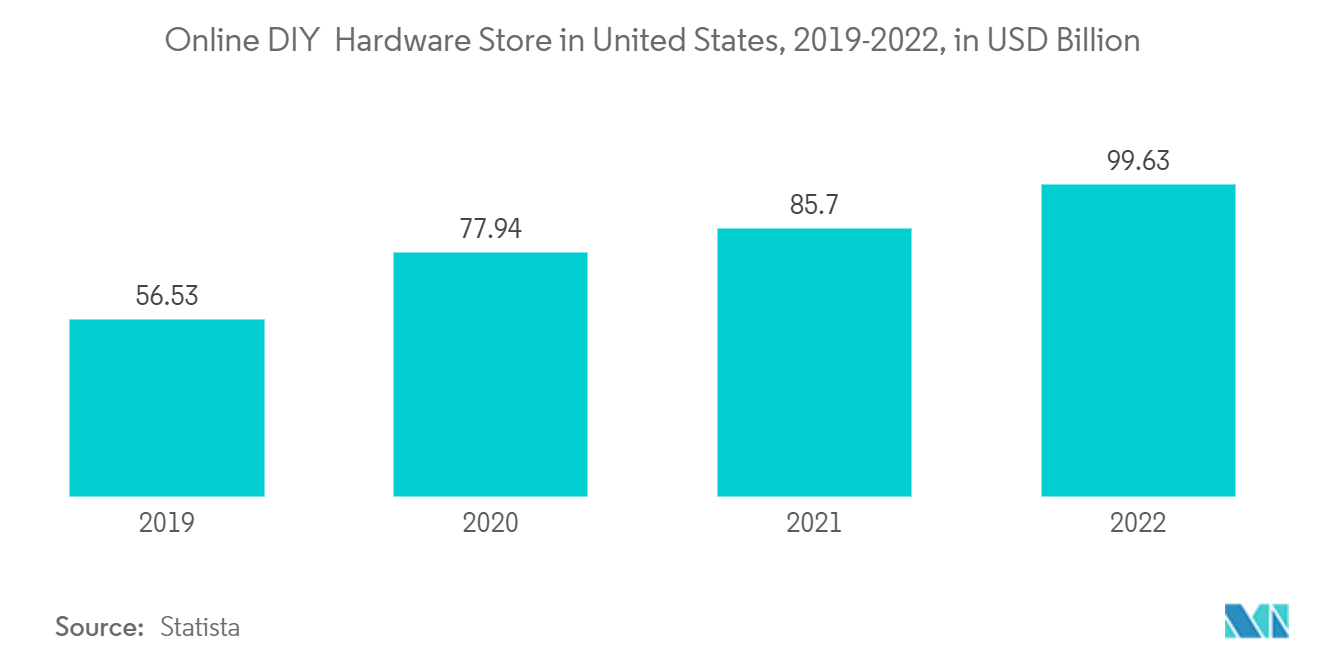

디지털 철물점의 부상

철물점을 운영하는 기업가는 디지털 환경에 뛰어들어 지역 커뮤니티를 넘어 고객과 연결할 수 있는 길을 열 수 있습니다. 이러한 광범위한 도달 범위는 수익 증대의 가능성을 열어줍니다. 온라인 하드웨어 소매업체는 수년 동안 존재해 왔으며 시장에서의 수명은 계속될 것으로 예상됩니다. 주거 및 상업 공간에 필요한 도구, 장비, 전기용품, 가구, 목공, 인테리어 용품 등 다양한 제품을 판매하는 디지털 매장입니다. 시장의 지속적인 특성에도 불구하고 이 틈새 시장의 기업은 점차 디지털 혁신을 수용해 왔습니다.

약 5,600개의 현지 소유 및 운영 매장을 보유한 세계 최대 소매업체 소유 하드웨어 협동조합인 Ace Hardware는 XNUMX월 전례 없는 온라인 판매로 올해를 성공적으로 마무리했습니다.

미국 철물점 소매 산업 개요

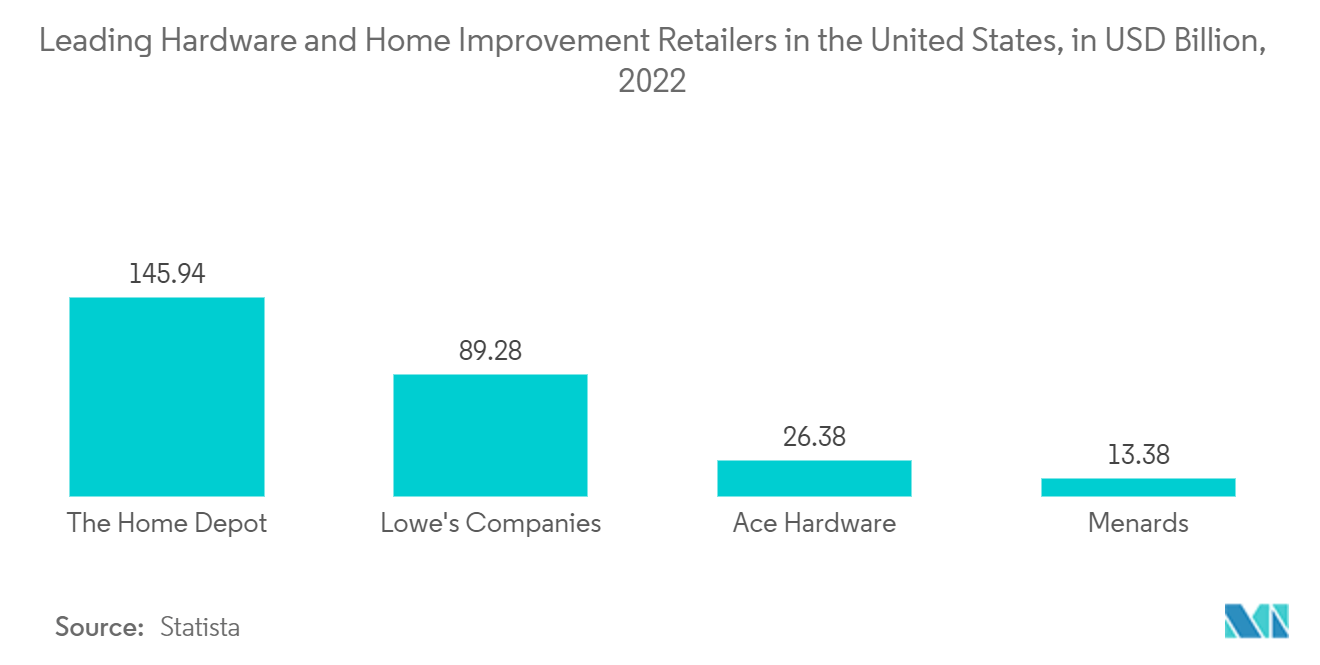

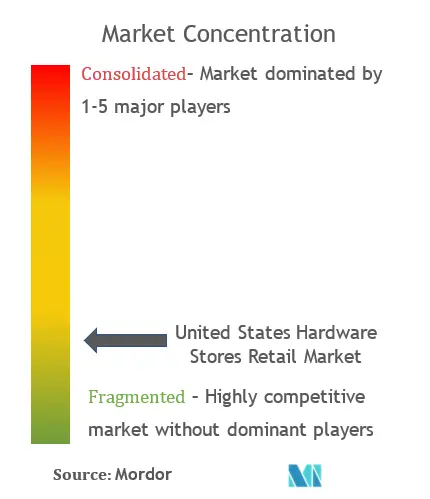

미국 철물점 소매 시장은 많은 플레이어로 인해 세분화되어 있습니다. 철물점에서는 도구, 건축 자재, 페인트, 주택 개조 용품 등 다양한 품목을 판매합니다. 그들은 일반적으로 평판이 좋은 브랜드의 고품질 제품을 우선시합니다. 시장의 주요 업체로는 Home Depot Inc., Lowe's Companies Inc., Menard Inc., Ace Hardware 및 True Value Hardware가 있습니다.

미국 철물점 소매 시장 리더

홈디포, Inc.

로우 스 컴퍼니 즈, Inc.

메나드 주식회사

에이스 하드웨어

진정한 가치 하드웨어

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

미국 철물점 소매 시장 뉴스

- 2023년 XNUMX월: Lowe는 올해 시즌에 NFL과의 다년 계약 연장을 선언했습니다. 이번 협력은 전국 TV 광고, 업데이트된 Lowe's 홈팀 선수 라인업, 한정판 DIY 손목 코치 액세서리 출시 등 포괄적인 마케팅 캠페인으로 시작됩니다.

- 2023년 12월: Ace Hardware는 애틀랜타에 본사를 둔 사모펀드 회사인 Grove Mountain이 소유한 Unique Indoor Comfort 포트폴리오에서 XNUMX개의 독립적인 난방 및 공기, 배관, 가정 전기 서비스 회사를 인수했습니다.

미국 철물점 소매 시장 보고서 - 목차

1. 소개

1.1 연구 가정 및 시장 정의

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역학 및 통찰력

4.1 시장 개관

4.2 마켓 드라이버

4.2.1 주택 개선 및 개조 프로젝트의 증가

4.3 시장 제한

4.3.1 철물점은 종종 계절적 수요 변동을 경험합니다.

4.4 시장 기회

4.4.1 혁신이 고객 참여와 효율성을 촉진함에 따라 철물점은 번성합니다.

4.5 가치 사슬 분석

4.6 산업 매력도: Porter의 다섯 가지 힘 분석

신규 참가자의 4.6.1 위협

구매자의 4.6.2 협상력

4.6.3 공급 업체의 협상력

대체의 4.6.4 위협

4.6.5 경쟁적 경쟁의 강도

4.7 업계의 기술 발전에 대한 통찰력

4.8 COVID-19가 시장에 미치는 영향

5. 시장 세분화

5.1 제품 유형별

5.1.1 도어 하드웨어

5.1.2 건축 자재

5.1.3 주방 및 화장실 제품

5.1.4 기타 제품 유형

5.2 유통 채널별

5.2.1 오프라인

5.2.2 온라인

6. 경쟁 구도

6.1 시장 집중도 개요

6.2 회사 프로필

- *완벽하지 않은 목록

6.3 홈디포(주)

6.4 Lowe's Companies Inc.

6.5 메나드 주식회사

6.6 에이스 하드웨어

6.7 진정한 가치의 하드웨어

6.8 84 목재

6.9 Handy Andy 주택 개선 센터 Inc.

6.10 Hippo 하드웨어 및 무역 회사

6.11 과수원 공급 하드웨어

6.12 항만 화물 도구*

7. 시장 미래 동향

8. 면책 조항 및 회사 소개

미국 철물점 소매 산업 세분화

철물점 소매업은 건설, 유지 관리 및 수리 작업에 사용되는 다양한 도구, 장비 및 소모품을 판매하는 사업을 말합니다. 미국 철물점 소매 시장은 제품 유형 및 유통 채널별로 분류됩니다. 제품 유형별로 시장은 문 하드웨어, 건축 자재, 주방 및 화장실 제품, 기타 제품 유형으로 분류됩니다. 유통채널에 따라 시장은 오프라인과 온라인으로 구분됩니다. 이 보고서는 위의 모든 부문에 대한 시장 규모 및 가치 예측(USD)을 제공합니다.

| 제품 유형별 | |

| 도어 하드웨어 | |

| 건축 자재 | |

| 주방 및 화장실 제품 | |

| 기타 제품 유형 |

| 유통 채널 별 | |

| 오프라인 | |

| 온라인 매장 |

미국 철물점 소매 시장 조사 FAQ

미국 하드웨어 상점 소매 시장의 규모는 얼마나 됩니까?

미국 철물점 소매 시장 규모는 56.12년에 2024억 4.89천만 달러에 달하고, CAGR 71.25%로 성장하여 2029년에는 XNUMX억 XNUMX천만 달러에 이를 것으로 예상됩니다.

현재 미국 하드웨어 상점 소매 시장 규모는 얼마입니까?

2024년에는 미국 철물점 소매 시장 규모가 56.12억 XNUMX천만 달러에 이를 것으로 예상됩니다.

미국 하드웨어 상점 소매 시장의 주요 플레이어는 누구입니까?

Home Depot, Inc., Lowe's Companies, Inc., Menard Inc., Ace Hardware 및 True Value Hardware는 미국 하드웨어 상점 소매 시장에서 운영되는 주요 회사입니다.

이 미국 하드웨어 상점 소매 시장은 몇 년 동안 다루며, 2023년 시장 규모는 얼마였습니까?

2023년 미국 철물점 소매 시장 규모는 53.38억 2020천만 달러로 추산되었습니다. 이 보고서는 2021년, 2022년, 2023년 및 2024년 동안 미국 하드웨어 상점 소매 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2025년, 2026년, 2027년, 2028, 2029 및 XNUMX년 동안 미국 하드웨어 상점 소매 시장 규모를 예측합니다. .

미국 철물점 소매 산업 보고서

Mordor Intelligence™ 산업 보고서에서 작성된 2024년 미국 철물점 소매 시장 점유율, 규모 및 매출 성장률에 대한 통계입니다. 미국 철물점 소매 분석에는 2024년부터 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 업계 분석 샘플을 무료 보고서 PDF 다운로드로 받아보세요.