항공우주 및 국방 시장 규모의 3D 프린팅

| 학습 기간 | 2019 - 2029 |

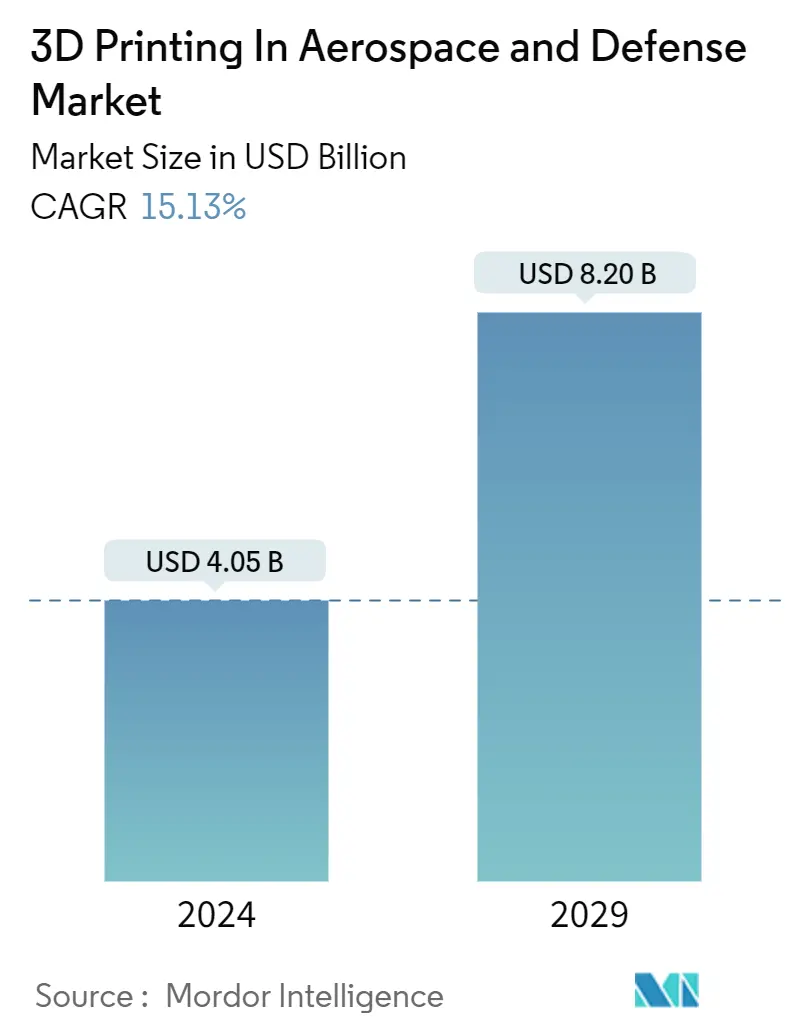

| 시장 규모(2024년) | USD 4.05 십억 |

| 시장 규모(2029년) | USD 8.20 십억 |

| CAGR(2024~2029) | 15.13 % |

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 유럽 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

항공우주 및 방위산업 시장 분석의 3D 프린팅

항공우주 및 방위 산업의 3D 프린팅 시장 규모는 4.05년에 2024억 8.20천만 달러로 추산되며, 예측 기간(2029~15.13) 동안 CAGR 2024% 성장하여 2029년까지 XNUMX억 달러에 이를 것으로 예상됩니다.

COVID-19 전염병은 2020년 항공 산업에 영향을 미쳤습니다. 따라서 항공사는 비용 절감 조치로 구형 항공기의 퇴역을 가속화하기로 결정했으며 이제 비교적 가볍고 연료 효율적인 차세대 항공기로 교체할 계획입니다. . 몇몇 항공우주 OEM은 차세대 항공기에서 3D 프린팅 부품 및 부품의 사용을 향상시키기 위해 대규모 연구 프로젝트에 투자하고 있습니다. 또한 애프터마켓 공간에서 3D 프린팅 부품의 사용이 증가하고 있습니다. 이러한 부품은 기존 공급망에 대한 압력을 줄일 수 있기 때문입니다.

3D 프린팅이 제공하는 이점은 항공 우주 부문에서 채택을 대중화했습니다. 3D 프린팅은 더 빠른 리드 타임과 더 디지털적으로 유연한 설계 및 개발 방법을 통해 더 낮은 비용으로 부품을 생산합니다. 3D 프린팅은 또한 사용자와 제조업체에게 상당한 비용 절감 효과를 가져옵니다.

A&D 부문에서 3D 프린팅의 채택이 증가하고 있지만 현재 대량 채택을 향한 진행을 지연시키는 중요한 문제가 있습니다. 그럼에도 불구하고 3D 프린팅 기술 및 재료 과학을 포함한 발전은 이러한 한계의 대부분을 해결하여 향후 항공 산업에서 3D 프린팅 채택을 주도할 것입니다.

항공우주 및 국방 시장 동향의 3D 프린팅

항공기 세그먼트는 예측 기간 동안 가장 높은 성장을 보일 것으로 예상됩니다

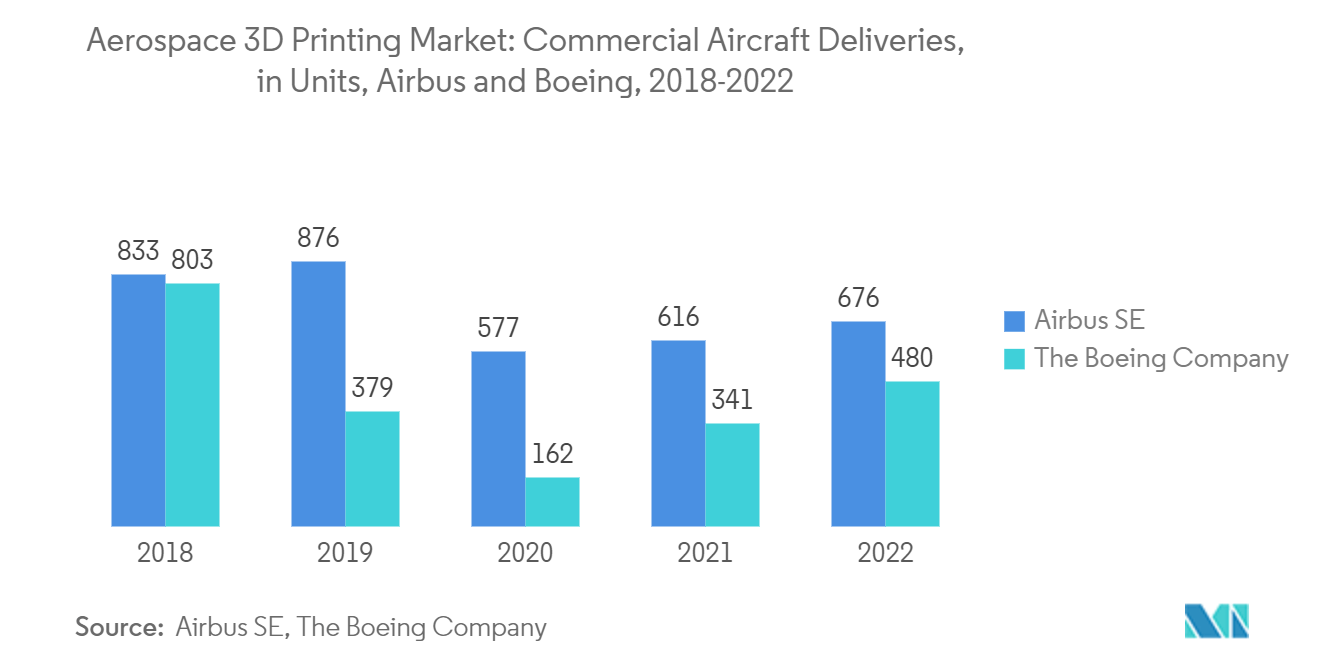

항공기 부문은 예측 기간 동안 눈에 띄는 성장을 보일 것입니다. 이러한 성장은 상업용 항공기 주문 및 인도 건수가 증가하고 항공기 제조에 첨단 기술이 도입되는 데 따른 것입니다.

3D 프린팅은 항공기 제조 산업에 혁명을 일으켰으며, 적층 제조가 상업용 및 군용 항공기 부품을 제조하는 기존 방법을 더 낮은 비용, 더 빠른 리드 타임, 보다 디지털적으로 유연한 설계 및 개발로 대체할 수 있는 사용 사례가 엄청나게 늘어나고 있습니다. 행동 양식. B777X 항공기는 GE9X 엔진이 연료 노즐, 온도 센서, 열 교환 및 저압 터빈 블레이드를 포함하여 300개의 3D 프린팅 부품으로 만들어지기 때문에 적층 제조 적용의 대표적인 예입니다.

항공기 OEM과 3D 프린팅 회사는 예비 부품의 대량 재고를 유지하는 대신 재고 비용과 보관 요구 사항을 크게 줄이기 위해 협력하고 있습니다. 제조업체는 필요에 따라 생산할 수 있으므로 리드 타임과 공급망 복잡성이 줄어듭니다. 예를 들어, 2023년 3월 Leonardo는 고급 2017D 프린팅 애플리케이션을 위한 이탈리아 최고의 서비스 기관인 BEAMIT Group과 100년 계약을 체결하여 Leonardo 항공기 모델에 탑재할 부품을 개발하고 인증했습니다. 345년부터 두 회사는 협력하여 M346, M27 및 CXNUMXJ 항공기 모델에 XNUMX개 이상의 부품을 장착하고 검증했습니다. 이러한 개발은 향후 몇 년 동안 시장 성장을 주도할 것으로 예상됩니다.

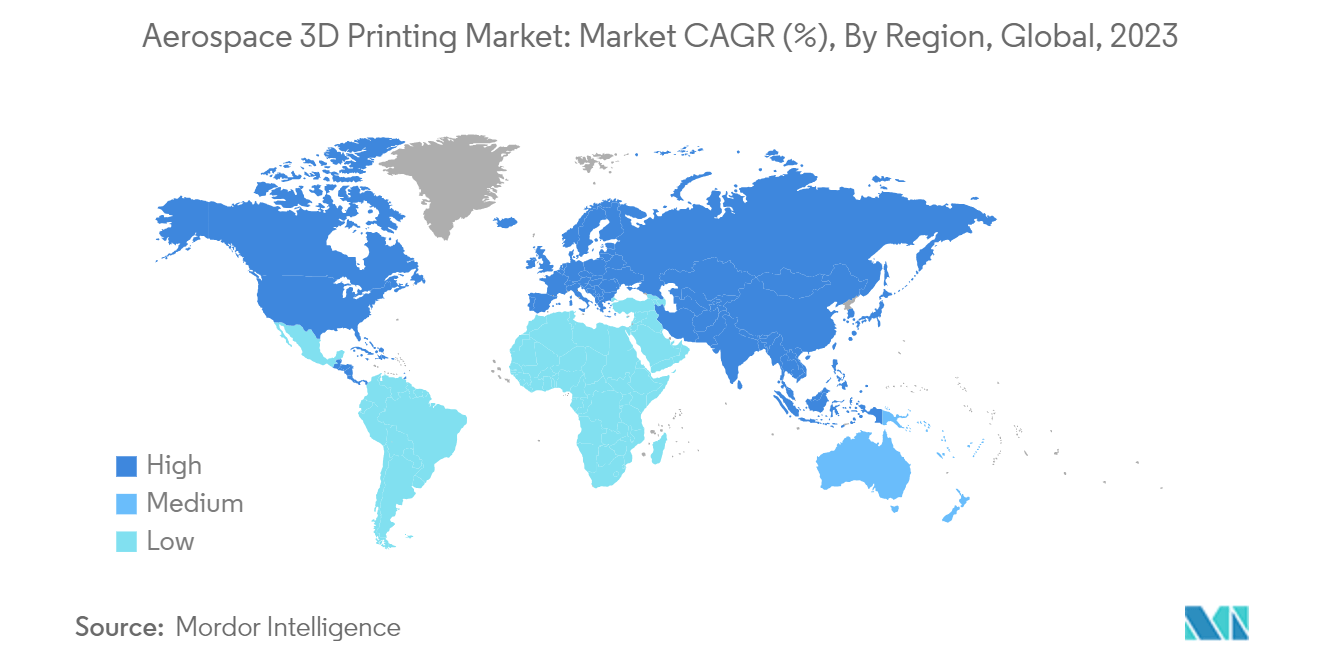

아시아 태평양은 예측 기간 동안 시장에서 상당한 성장을 예상할 것으로 예상됩니다

아시아 태평양은 예측 기간 동안 항공 우주 및 방위 시장에서 3D 프린팅의 놀라운 성장을 보일 것으로 예상됩니다. 이러한 성장은 항공 부문의 급속한 확장과 중국, 인도 및 한국과 같은 국가의 국방비 지출 증가로 인한 것으로 예상됩니다. 국제항공운송협회(IATA)에 따르면 중국은 2020년 중반 좌석 수 측면에서 최대 항공 시장이 됐다. 2021년 400월에 발표된 계획에 따르면 중국은 2035년 말까지 XNUMX개의 민간 수송 공항을 건설할 계획입니다.

중국 정부는 Made in China 2025 마스터플랜에 따라 항공우주 장비와 3D 프린팅 개발을 중국 제조 산업의 주요 성장 동력으로 삼았습니다. 중국 제조업체는 항공기 무게를 줄이고 안전성을 높이기 위해 919D 프린팅된 티타늄 부품, 객실 도어 부품 3개, 팬 흡입구 구조 부품 28개를 사용하여 C3 협폭 항공기를 개발했습니다. 또한 중국의 항공 산업은 차세대 전투기에 3D 프린팅 기술을 사용하기 시작했으며 새로 개발된 항공기에 3D 프린팅 부품이 널리 사용되었습니다. 3D 프린팅 기술은 중국 항공 산업의 주요 항공기 제조 공장에서 구현되었습니다. XNUMXD 프린팅 부품은 높은 구조적 강도, 긴 사용 수명, 경량, 저비용, 보다 빠른 제조 등 다양한 이점을 제공합니다.

또한 인도는 방갈로르, 첸나이, 뭄바이, 비사카파트남 등과 같은 도시에서 항공우주 및 방위 부문의 필수 부품을 생산하는 스타트업이 생겨나면서 3D 프린팅 기술의 활용에 대해 점차 성장하고 있습니다. 클라이언트에는 인도 해군, 공군, 인도 우주 연구 조직(ISRO) 및 Hindustan Aeronautics Limited(HAL)가 포함됩니다. 예를 들어, 2022년 3월 인도 육군은 동부 라다크의 실제 통제선을 따라 3D 프린팅된 벙커 또는 영구 방어 시설을 건설했습니다. MES(Military Engineering Services) 및 신생 기업은 다양한 크기와 기능의 3D 인쇄 구조를 개발했습니다. MES는 2023년 초부터 시킴, 라다크, 아루나찰프라데시에서 사막 지역에 이르기까지 실제 통제선과 국경선을 따라 벙커, 주택 등 영구적인 3D 프린팅 대피소를 배치할 계획이다. 따라서 항공 우주 및 방위 분야에서 XNUMXD 프린팅 채택이 증가함에 따라 지역 전체의 시장 성장이 촉진됩니다.

항공우주 및 방위 산업의 3D 프린팅 개요

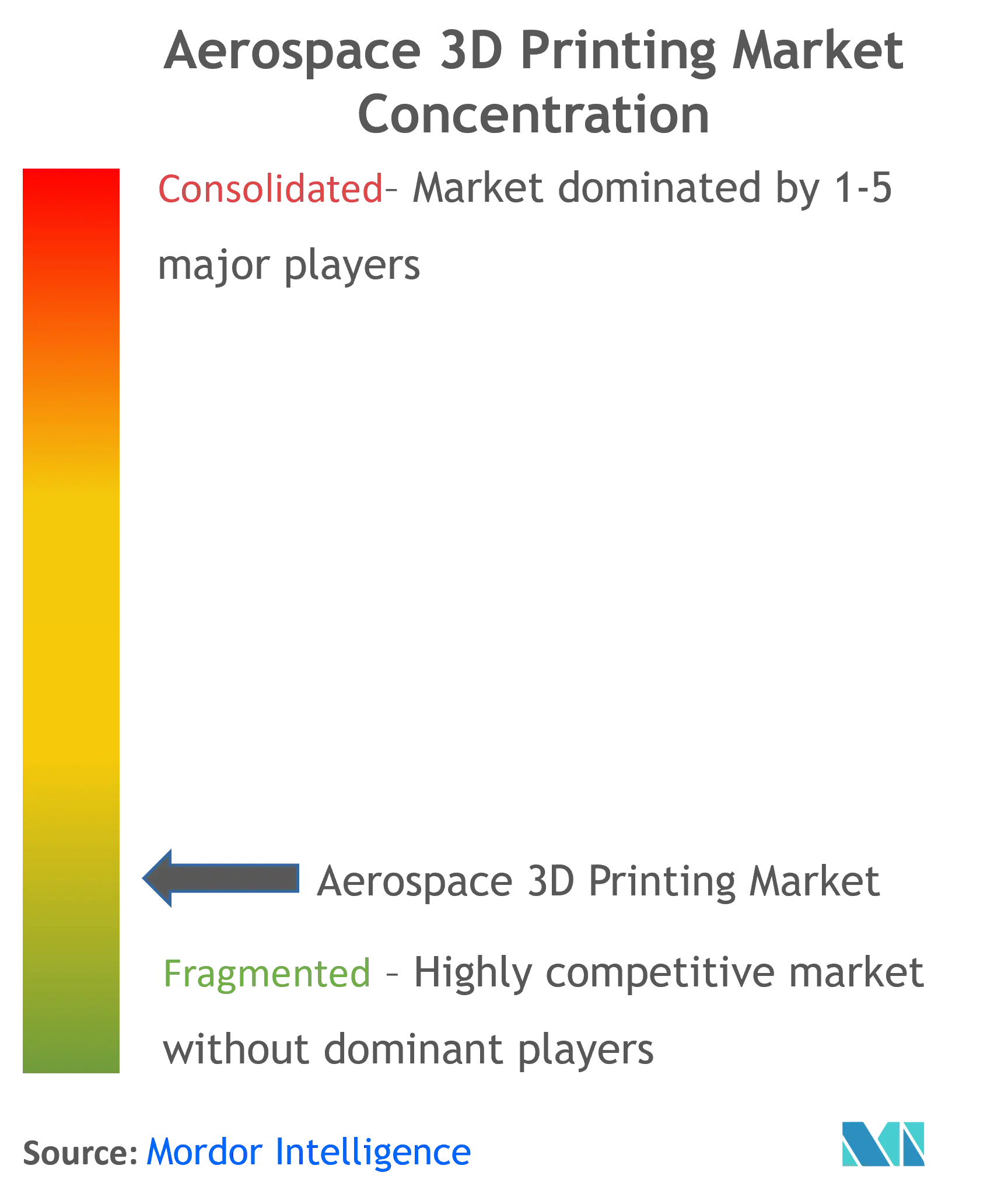

항공우주 및 방위 분야의 3D 프린팅 시장은 항공우주 및 방위 산업을 지원하는 Tier-1 및 Tier-2 제조업체와 함께 항공기 OEM 및 우주선 제조업체의 존재로 인해 세분화되었습니다. 시장에서 저명한 업체로는 General Electric Company, Airbus SE, Safran SA, Aerojet Rocketdyne Holdings Inc. 및 The Boeing Company가 있습니다. 경량 부품과 보다 연료 효율적인 항공 플랫폼에 대한 수요가 증가함에 따라 회사는 성장 기회를 포착하기 위해 기존 적층 제조 기능을 확장하는 데 강력하게 투자하고 있습니다.

이 메모에서 Burloak Technologies는 2021년 3월 캘리포니아주 카마릴로에 두 번째 적층 제조 센터를 개장한다고 발표했습니다. 새로운 시설은 온타리오에 있는 적층 제조 우수 센터를 강화할 것으로 예상됩니다. 항공기 OEM은 XNUMXD 프린팅 부품에 대한 요구 사항이 증가함에 따라 적층 제조 시장에서의 입지도 확대하고 있습니다.

또한 기존 절삭 가공 방식에 비해 우주 분야에서 3D 프린팅 부품이 갖는 경제적 이점으로 인해 NASA, ESA 등 우주 기관에서는 현재 3D 프린팅 부품을 사용하여 우주선 부품을 제조하는 방법을 모색하고 있습니다. 이러한 요인으로 인해 향후 몇 년 안에 새로운 기업이 시장에 진출하여 경쟁이 심화될 것으로 예상됩니다.

항공우주 및 방위 산업 분야의 3D 프린팅 시장 리더

에어 버스 SE

보잉

에어로 젯 로켓 다인 홀딩스

일반 전기 회사

사프란 SA

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

항공우주 및 국방 시장의 3D 프린팅 뉴스

2023년 3월, 3D 프린팅 생산 라인을 전문으로 하는 프랑스 스타트업인 Handddle은 프랑스 공군 및 우주군과의 지속적인 협력을 갱신했습니다. 계약 갱신을 통해 프랑스군은 예상치 못한 상황에 대처하고 지상의 새로운 상황에 신속하게 적응할 수 있는 능력을 확장하게 될 것입니다. 이 회사는 프랑스 공군과 우주군에 새로운 XNUMXD 프린팅 소형 공장을 마련했습니다.

2023년 3월 Markforged 기술을 전문으로 하는 영국 기반의 3D 프린팅 솔루션 회사인 MarkXNUMXD UK는 해당 부문 내에서 적층 제조의 채택을 지원하기 위해 영국의 iAero Center에서 새로운 항공 우주 및 방위 사업부를 출범한다고 발표했습니다. .

항공우주 및 방위 시장 보고서의 3D 프린팅 - 목차

1. 소개

1.1 연구 가정

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역 동성

4.1 시장 개관

4.2 마켓 드라이버

4.3 시장 제한

4.4 산업 매력 - Porter의 다섯 가지 힘 분석

신규 참가자의 4.4.1 위협

4.4.2 구매자/소비자의 교섭력

4.4.3 공급 업체의 협상력

4.4.4 대체 제품의 위협

4.4.5 경쟁적 경쟁의 강도

5. 시장 세분화

5.1 응용 프로그램

5.1.1 항공기

5.1.2 무인항공기

5.1.3 우주선

5.2 재질

5.2.1 합금

5.2.2 특수 금속

5.2.3 기타 재료

5.3 지리학

5.3.1 북미

5.3.1.1 미국

5.3.1.2 캐나다

5.3.2 유럽

5.3.2.1 영국

5.3.2.2 프랑스

5.3.2.3 독일

유럽의 5.3.2.4 기타 지역

5.3.3 아시아 태평양

5.3.3.1 중국

5.3.3.2 인도

5.3.3.3 일본

5.3.3.4 아시아 태평양 지역

5.3.4 라틴 아메리카

멕시코 5.3.4.1

5.3.4.2 브라질

5.3.4.3 라틴 아메리카의 나머지

5.3.5 중동 및 아프리카

5.3.5.1 남아프리카

5.3.5.2 사우디 아라비아

5.3.5.3 아랍 에미리트

5.3.5.4 기타 중동 및 아프리카

6. 경쟁 구도

6.1 벤더 시장 점유율

6.2 회사 프로필

6.2.1 에어로젯 로켓다인 홀딩스(Aerojet Rocketdyne Holdings Inc.)

6.2.2 MTU 에어로 엔진 AG

6.2.3 무그 주식회사

6.2.4 사프란 SA

6.2.5 일반 전기 회사

6.2.6 보잉사

6.2.7 에어버스 SE

6.2.8 Samuel, Son & Co.

6.2.9 RTX 주식회사

6.2.10 하니웰 인터내셔널

6.2.11 미국 적층 제조 LLC

6.2.12 록히드 마틴 코퍼레이션

7. 시장 기회 및 미래 동향

항공우주 및 방위 산업 부문의 3D 프린팅

3D 프린팅 또는 적층 제조는 디지털 파일에서 3차원 고체 개체를 생성하기 위해 컴퓨터 제어 하에서 재료를 증착, 결합 또는 응고하는 방법을 나타냅니다. 이 보고서는 항공(민간 및 군사) 및 방위 부문에서의 XNUMXD 프린팅 사용을 다룹니다. 지상파 및 해군 차량은 연구 범위에서 제외됩니다.

항공우주 및 방위 시장의 3D 프린팅은 응용 분야, 재료 및 지역별로 분류됩니다. 응용 분야에 따라 보고서는 항공기, 무인 항공기 및 우주선으로 분류됩니다. 재료별로 시장은 합금, 특수 금속 및 기타 재료로 분류됩니다. 이 보고서는 또한 여러 지역의 주요 국가에서 항공우주 3D 프린팅 시장에 대한 시장 규모와 예측을 다루고 있습니다. 각 부문에 대해 시장 규모는 가치(USD) 기준으로 제공됩니다.

| 어플리케이션 | |

| 항공기 | |

| 무인 공중 차량 | |

| 우주선 |

| 자재 | |

| 합금 | |

| 특수 금속 | |

| 기타 재료 |

| 지리학 | ||||||

| ||||||

| ||||||

| ||||||

| ||||||

|

항공우주 및 방위산업 분야의 3D 프린팅 시장 조사 FAQ

항공우주 및 국방 시장에서 3D 프린팅의 규모는 얼마나 됩니까?

항공우주 및 방위 산업의 3D 프린팅 시장 규모는 4.05년에 2024억 15.13천만 달러에 달하고, CAGR 8.20%로 성장하여 2029년에는 XNUMX억 XNUMX천만 달러에 이를 것으로 예상됩니다.

현재 항공우주 및 방위 산업의 3D 프린팅 시장 규모는 얼마입니까?

2024년에는 항공우주 및 국방 분야의 3D 프린팅 시장 규모가 4.05억 XNUMX천만 달러에 이를 것으로 예상됩니다.

항공 우주 및 방위 시장에서 3D 프린팅의 핵심 플레이어는 누구입니까?

Airbus SE, Boeing Company, Aerojet Rocketdyne Holdings Inc., General Electric Company 및 Safran SA는 항공우주 및 방위 시장에서 3D 프린팅을 운영하는 주요 회사입니다.

항공우주 및 방위 시장에서 3D 프린팅에서 가장 빠르게 성장하는 지역은 어디입니까?

아시아 태평양은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

항공우주 및 방위 시장에서 3D 프린팅에서 가장 큰 비중을 차지하는 지역은 어디입니까?

2024년에는 유럽이 항공우주 및 방위 시장에서 3D 프린팅 분야에서 가장 큰 시장 점유율을 차지할 것입니다.

이 항공우주 및 방위 산업의 3D 프린팅 시장은 몇 년 동안 다루며, 2023년 시장 규모는 어느 정도였습니까?

2023년 항공우주 및 국방 분야의 3D 프린팅 시장 규모는 3.44억 3천만 달러로 추산됩니다. 이 보고서는 2019년, 2020, 2021, 2022, 2023년 동안 항공우주 및 방위산업의 3D 프린팅 시장 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2024년, 2025년, 2026, 2027년 동안 항공우주 및 방위산업의 2028D 프린팅 시장 규모를 예측합니다. , 2029 및 XNUMX.

항공우주 및 방위산업 보고서의 3D 프린팅

Mordor Intelligence™ 산업 보고서에서 작성된 2024년 항공우주 및 방위 분야 3D 프린팅 시장 점유율, 규모 및 수익 성장률에 대한 통계입니다. 항공우주 및 국방 분야의 3D 프린팅 분석에는 2029년까지의 시장 예측 전망과 역사적 개요가 포함됩니다. 이 업계 분석 샘플을 무료 보고서 PDF 다운로드로 받아보세요.