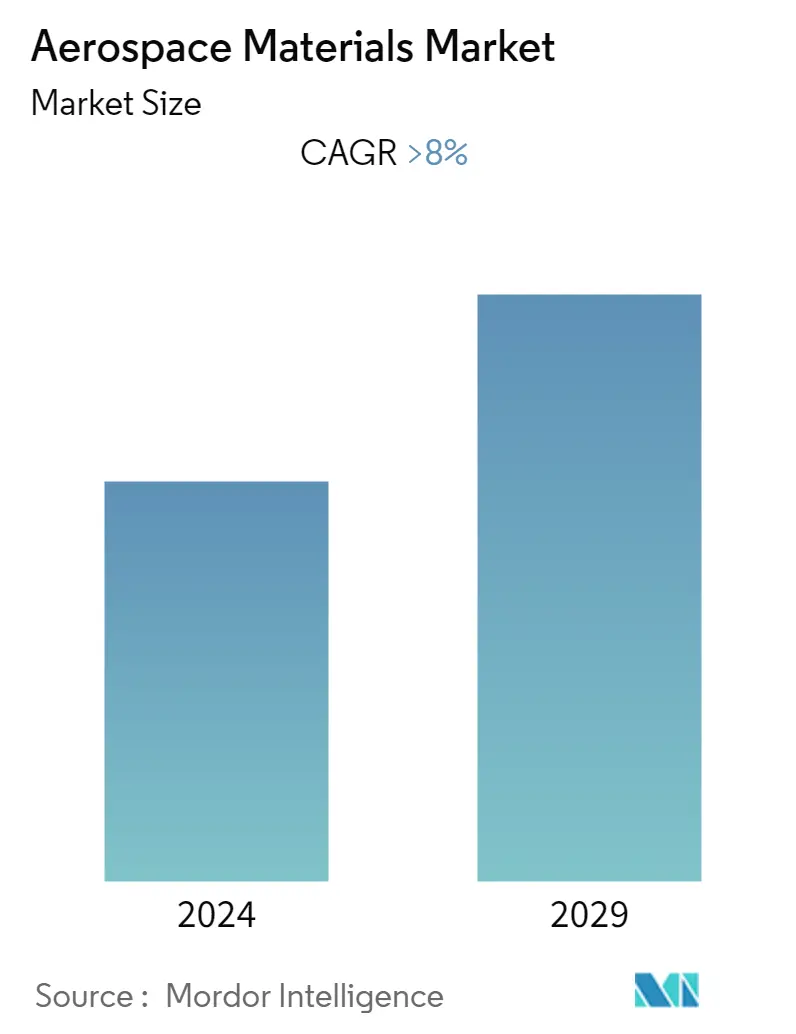

항공우주소재 시장규모

| 학습 기간 | 2019 - 2029 |

| 산정기준연도 | 2023 |

| CAGR | > 8.00 % |

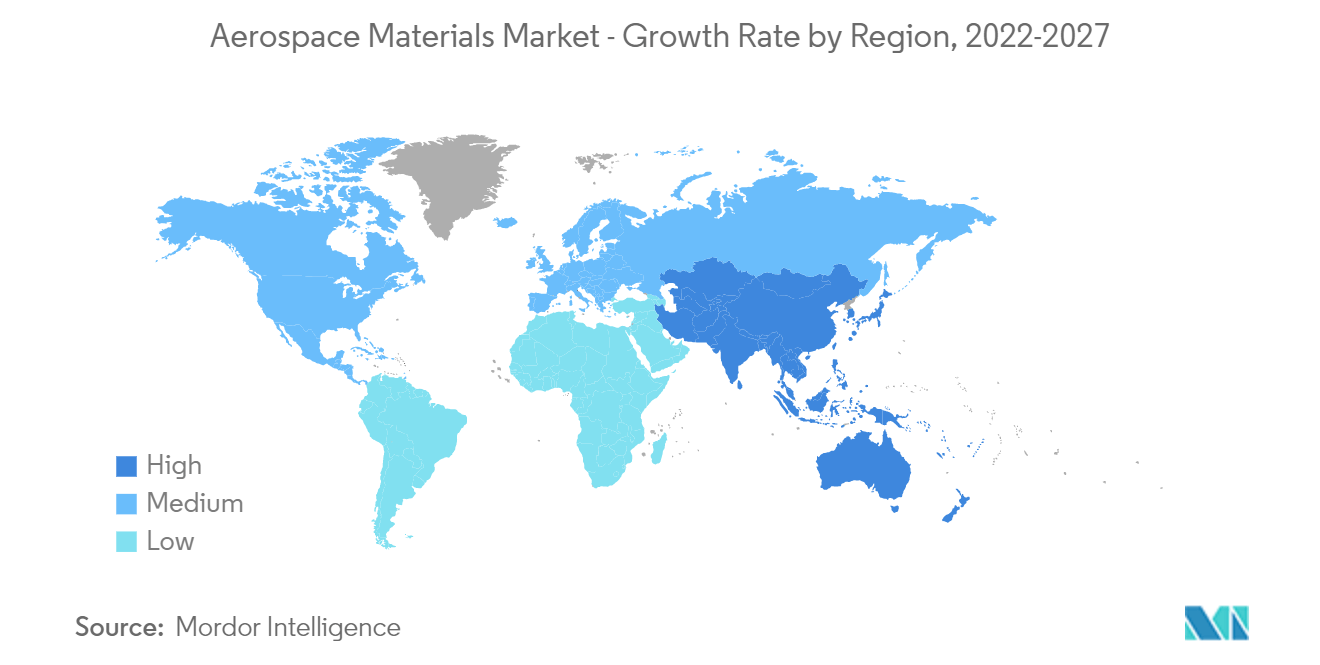

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 북아메리카 |

| 시장 집중 | 중급 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

항공 우주 재료 시장 분석

항공우주 소재 시장은 올해 말까지 USD 44,200 백만 이상에 달할 것으로 예상되며 예측 기간 동안 8% 이상의 CAGR을 기록할 것으로 예상됩니다.

COVID-19는 2020년 시장에 부정적인 영향을 미쳤습니다. 승객 항공 여행 시설은 전염병과 바이러스 확산을 억제하기 위해 부과된 폐쇄로 인해 일시적으로 폐쇄되었습니다. 그러나 시장은 2021년에 상당한 성장을 보였고 2022년에도 계속 성장하고 있습니다.

- 중기적으로 항공기 제조, 우주 산업의 성장, 미국과 유럽 국가의 국방에 대한 정부 지출 증가가 복합 재료 사용 증가가 시장 성장을 주도할 것으로 예상됩니다.

- 반대로, 탄소 섬유의 높은 제조 비용과 합금 사용량 감소는 예측 기간 동안 대상 산업의 성장을 억제할 것으로 예상되는 핵심 요인입니다.

- 에폭시 접착제와 함께 탄소 나노튜브 및 나노 첨가제를 사용하면 향후 시장 기회를 창출할 수 있습니다.

- 북미 지역은 상업용 항공기에 대한 높은 수요, 군비 지출에 대한 정부 지원 증가, 우주선 부문의 기회 확대로 인해 시장을 지배할 것으로 예상됩니다.

항공우주소재 시장동향

이 섹션에서는 연구 전문가에 따라 항공 우주 재료 시장을 형성하는 주요 시장 동향을 다룹니다.

일반 및 상업용 항공기에 대한 수요 증가

- 일반 및 상업용 항공기는 민간 항공(개인 및 상업용)과 승객 및 화물 운송을 포함하여 다양한 목적으로 사용됩니다.

- 항공우주 산업은 여객 여행 수요 강화로 인해 성장이 정체되고 있습니다. 새로운 항공기 주문의 적체와 비즈니스 항공기의 지속적인 부활은 항공우주 산업의 성장에 추가될 수 있습니다.

- 전 세계적으로 고액 순자산가와 초고액 순자산가가 증가함에 따라 개인 여행에 대한 수요가 증가했으며, 그 결과 객실 내부가 개선된 헬리콥터 및 비즈니스 제트기가 구매되었습니다.

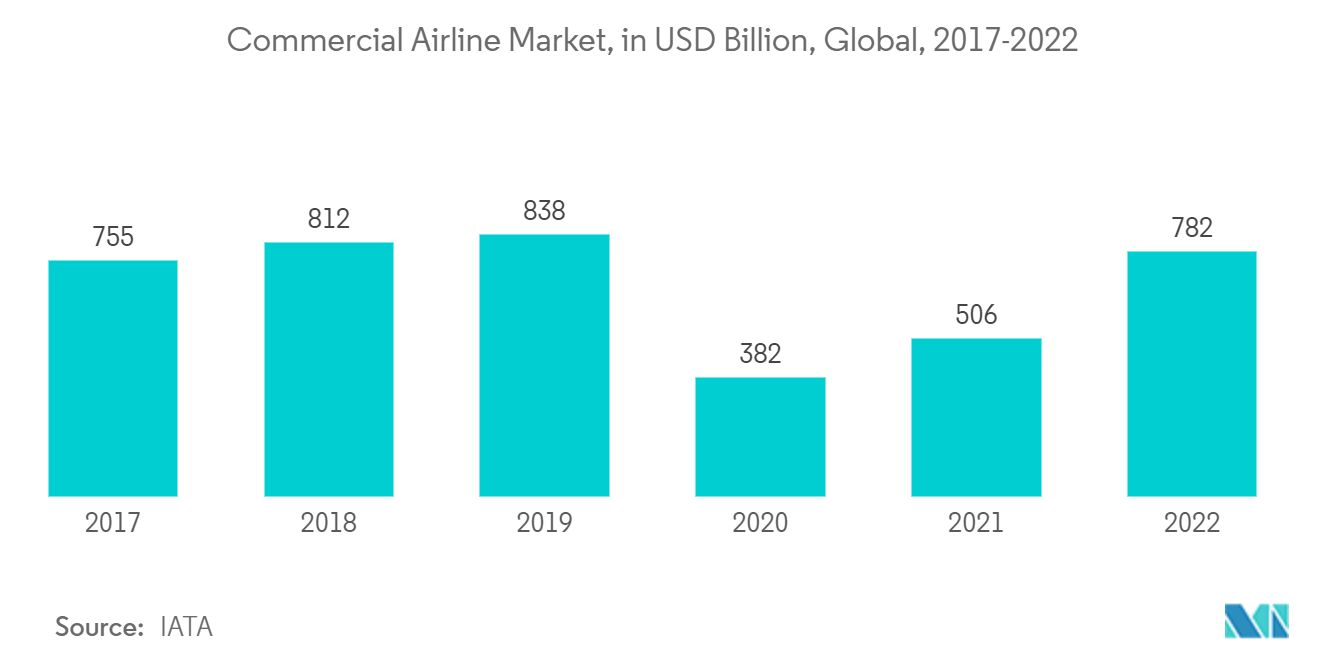

- IATA(국제항공운송협회)에 따르면 2020년 코로나66 기간 동안 전 세계 항공 교통의 연간 증가율은 약 2021% 감소했습니다. 18년에는 성장률이 2022% 안팎으로 긍정적인 반면, 51년 전망에서는 전년 대비 XNUMX%의 성장률을 예상합니다.

- 미국은 세계에서 가장 큰 항공우주산업을 보유하고 있다. 연방항공청(FAA)에 따르면 5,882년 국내 상업용 항공기 수는 2020대로 22.9년 7,628대에 비해 2019% 감소했다. 또한 상업용 항공기는 8,756대로 증가할 것으로 예상된다. 2041년에는 연평균 2%씩 성장할 것으로 예상된다. 또한, 미국의 주요 항공모함은 3,181년 총 2020대의 항공기를 보유하여 27.5년 4,388대에 비해 약 2019% 감소율을 기록했으며, 5,101년에는 2041대에 이를 것으로 예상됩니다.

- IBEF(인도 브랜드 자산 재단) 및 IATA 예측에 따르면 인도의 항공 시장은 2024년까지 세계 2021위 규모가 될 것으로 예상됩니다. 항공 부문은 2021년에 다양한 투자와 개발을 목격했습니다. 예를 들어, 18,000년 2.4월 Tata Sons가 우승했습니다. 항공사 지분 100%를 인수하기 위해 INR XNUMX crore (또는 USD XNUMX억)를 제공하여 국영 Air India를 인수하려는 입찰이었습니다.

시장을 지배하는 북미

- 북미 지역은 미국 및 캐나다와 같은 국가의 수요 증가로 인해 시장을 지배할 것으로 예상됩니다.

- 미국은 북미에서 가장 큰 항공 시장을 보유하고 있으며 세계에서 가장 큰 항공기 규모 중 하나입니다. 프랑스, 중국, 독일 등의 국가에 대한 항공우주 부품의 강력한 수출과 미국의 견고한 소비자 지출이 항공우주 산업의 제조 활동을 주도해 왔으며, 이는 항공우주 소재에 긍정적인 모멘텀을 가져올 것으로 예상됩니다. 국내 시장.

- 2022년 국방예산에서 미국 정부는 국방 프로그램에 768.2억 달러를 허용했는데, 이는 바이든 행정부가 당초 예산 요청보다 약 2% 증가한 수치로 항공우주 소재 분야의 활용이 늘어나고 있는 것으로 나타났다.

- 더욱이 업계의 계약과 합의는 상용 및 방위 항공기의 제조 활동을 촉발하고 있습니다. 예를 들어, 2022년 00215월에 Boeing Company는 KC-46A 공군 생산 로트 8 항공기, 구독 및 라이선스 계약에 대한 수정(P15)을 받았습니다. 여기에는 46대의 KC-100A 항공기가 추가로 포함됩니다. 계약에는 USD 886,242,124 금액의 이스라엘에 대한 XNUMX% 대외 군사 판매가 포함됩니다.

- 캐나다 항공우주산업협회(AIAC)에 따르면 항공우주 부문은 연간 31억 캐나다 달러(23억 달러)의 수익을 창출합니다. 캐나다 항공우주 부문의 약 80%는 민간 중심이고, 20%는 군사 중심입니다.

- 몬트리올은 워싱턴 주 시애틀, 프랑스 툴루즈에 이어 세계에서 세 번째로 큰 항공우주 허브입니다. 항공우주산업은 매년 R&D 활동에 1.4억 달러가 넘는 비용을 지출하여 혁신 관련 투자에서 캐나다 제조 부문을 선도하고 있습니다.

항공우주 소재 산업 개요

글로벌 항공우주 소재 시장은 본질적으로 부분적으로 통합되어 있습니다. 시장의 일부 주요 업체(특정 순서 없음)에는 BASF SE, Toray Industries Inc., Hexcel Corporation, Solvay 및 Hunstman International LLC가 포함됩니다.

항공우주 소재 시장의 선두주자

바스프 SE

도레이 산업 주식 회사

헥셀 주식회사

솔베이

헌츠맨 인터내셔널 LLC

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

항공 우주 재료 시장 뉴스

- 2022년 XNUMX월 Toray Composite Materials America는 붕소 섬유 제조업체인 SpecialityMaterials와 제휴하여 기능성을 갖춘 첨단 차세대 항공우주 소재를 개발했습니다. 이번 움직임으로 항공우주 소재 시장에서 Toray의 입지가 더욱 강화될 것입니다.

- 2022년 10월 Hexcel은 Falcon XNUMXX 프로그램에 탄소 섬유 프리프레그를 공급하기 위해 Dassault와의 파트너십을 발표했습니다. 항공기 날개 제조에 고성능 고급 탄소 섬유 복합 재료를 통합합니다.

- 2022년 XNUMX월 ISOVOLTA AG는 Gurit Holding AG로부터 항공 및 항공우주 사업부를 인수했습니다. 인수를 통해 회사는 첨단 복합 재료, 복합 제조 장비, 항공우주 산업을 위한 핵심 키팅 서비스를 생산하는 사업을 확장할 수 있었습니다.

항공 우주 재료 시장 보고서 - 목차

1. 소개

1.1 연구 가정

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역 동성

4.1 드라이버

4.1.1 항공기 제조에서 복합재 사용 증가

4.1.2 성장하는 우주 산업

4.1.3 미국 및 유럽 국가의 국방비 지출 증가

4.2 제한

4.2.1 탄소 섬유의 높은 제조 비용

4.2.2 합금 사용 감소

4.3 산업 가치 사슬 분석

4.4 Porter의 다섯 가지 힘 분석

4.4.1 공급 업체의 협상력

구매자의 4.4.2 협상력

신규 참가자의 4.4.3 위협

4.4.4 대체 제품 및 서비스의 위협

4.4.5 경쟁 정도

5. 시장 세분화(가치 기준 시장 규모)

5.1 타입

5.1.1 구조적

5.1.1.1 합성물

5.1.1.1.1 유리 섬유

5.1.1.1.2 탄소 섬유

5.1.1.1.3 아라미드 섬유

5.1.1.1.4 기타 합성물

5.1.1.2 플라스틱

5.1.1.3 합금

5.1.1.3.1 티타늄

5.1.1.3.2 알루미늄

5.1.1.3.3 스틸

5.1.1.3.4 슈퍼

5.1.1.3.5 마그네슘

5.1.1.3.6 기타 합금

5.1.2 비구조적

5.1.2.1 코팅

5.1.2.2 접착제 및 밀봉제

5.1.2.2.1 에폭시

5.1.2.2.2 폴리 우레탄

5.1.2.2.3 실리콘

5.1.2.2.4 기타 접착제 및 밀봉제

5.1.2.3 폼

5.1.2.3.1 폴리에틸렌

5.1.2.3.2 폴리 우레탄

5.1.2.3.3 기타 폼

5.1.2.4 씰

5.2 항공기 유형

5.2.1 일반 및 상업

5.2.2 군사 및 국방

5.2.3 우주선

5.3 지리학

5.3.1 아시아 태평양

5.3.1.1 중국

5.3.1.2 인도

5.3.1.3 일본

5.3.1.4 한국

5.3.1.5 아시아 태평양 지역

5.3.2 북미

5.3.2.1 미국

5.3.2.2 캐나다

멕시코 5.3.2.3

5.3.3 유럽

5.3.3.1 독일

5.3.3.2 영국

5.3.3.3 프랑스

5.3.3.4 이탈리아

5.3.3.5 스페인

5.3.3.6 러시아

유럽의 5.3.3.7 기타 지역

5.3.4 나머지 국가

남미 5.3.4.1

5.3.4.2 중동 및 아프리카

6. 경쟁 구도

6.1 합병 및 인수, 합작 투자, 협력 및 계약

6.2 시장 순위 분석

6.3 주요 플레이어가 채택한 전략

6.4 회사 프로필

6.4.1 3M

6.4.2 Acerinox SA(VDM Metals)

6.4.3 악조 노벨 NV

6.4.4 중국 알루미늄 공사(Chalco)

6.4.5 아 케마

6.4.6 ATI

6.4.7 Axalta 코팅 시스템

6.4.8 바스프 SE

6.4.9 비콘 접착제 Inc.

6.4.10 카펜터 테크놀로지 코퍼레이션

6.4.11 주식회사 VSMPO-AVISMA

6.4.12 DELO Industrie Klebstoffe GmbH & Co. KGaA

6.4.13 Evonik 산업 AG

6.4.14 그리너 AG

6.4.15 헨켈 AG & Co. KGaA

6.4.16 Hentzen 코팅 Inc

6.4.17 헥셀 주식회사

6.4.18 하우멧 에어로스페이스

6.4.19 헌츠맨 인터내셔널 LLC

6.4.20 효성

6.4.21 아이소볼타 AG

6.4.22 Jiangsu Hengshen Co. Ltd.

6.4.23 Mankiewicz Gebr & Co.

6.4.24 미쓰비시 화학 주식회사

6.4.25 남경운해특수금속유한공사

6.4.26 신일본제철(NIPPON STEEL CORPORATION)

6.4.27 PPG 산업 Inc.

6.4.28 정밀주조부품(주)

6.4.29 릴라이언스 인더스트리즈

6.4.30 로저스 주식회사

6.4.31 SGL 카본

6.4.32 소코모어

6.4.33 솔베이

6.4.34 타타 스틸(Corus)

6.4.35 Sherwin-Williams 회사

6.4.36 도레이산업 주식회사

- *완벽하지 않은 목록

7. 시장 기회 및 미래 동향

7.1 에폭시 접착제와 탄소 나노튜브 및 나노 첨가제의 사용

항공우주 소재 산업 세분화

항공우주 소재는 항공기 제조에 매우 중요하며 강도 및 높은 내열성과 같은 다양한 특성을 갖추어야 합니다. 재료는 내구성이 있어야 하고 동체에 필수적인 손상에 대한 내성이 높아야 합니다. 이러한 소재는 긴 수명과 신뢰성, 특히 내피로성을 고려하여 선택되었습니다. 항공 우주 재료 시장은 유형, 항공기 유형 및 지리별로 분류됩니다. 유형별로 시장은 구조 및 비 구조 재료로 분류됩니다. 항공기 유형별로 시장은 일반 및 상업용, 군용 및 방위, 우주선으로 구분됩니다. 보고는 또한 지역에 걸쳐 13개의 국가에 있는 항공 우주 물자 시장을 위한 시장 크기 그리고 예측을 포함합니다. 각 세그먼트에 대해 시장 규모 및 예측은 수익(백만 달러)을 기준으로 수행되었습니다.

| 타입 | |||||||||||||||||

| |||||||||||||||||

|

| 항공기 유형 | |

| 일반 및 상업 | |

| 군사 및 방위 | |

| 우주 차량 |

| 지리학 | |||||||||

| |||||||||

| |||||||||

| |||||||||

|

항공 우주 재료 시장 조사 FAQ

현재 항공 우주 재료 시장 규모는 얼마입니까?

항공우주 재료 시장은 예측 기간(8-2024) 동안 2029% 이상의 CAGR을 기록할 것으로 예상됩니다.

항공 우주 재료 시장의 핵심 플레이어는 누구입니까?

BASF SE, Toray Industries Inc., Hexcel Corporation, Solvay 및 Huntsman International LLC는 항공 우주 재료 시장에서 운영되는 주요 회사입니다.

항공 우주 재료 시장에서 가장 빠르게 성장하는 지역은 어디입니까?

아시아 태평양은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

항공 우주 재료 시장에서 가장 큰 점유율을 차지하는 지역은 어디입니까?

2024년에는 북미가 항공우주재료 시장에서 가장 큰 시장 점유율을 차지한다.

이 항공 우주 재료 시장은 몇 년 동안 다루나요?

이 보고서는 2019년, 2020년, 2021년, 2022년, 2023년 동안 항공우주 재료 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2024년, 2025년, 2026년, 2027년, 2028년, 2029년 동안 항공우주 재료 시장 규모를 예측합니다.

항공우주 소재 산업 보고서

Mordor Intelligence™ 산업 보고서에서 생성한 2024년 항공 우주 재료 시장 점유율, 규모 및 매출 성장률에 대한 통계. 항공 우주 재료 분석에는 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 산업 분석 샘플을 무료 보고서 PDF 다운로드로 받으십시오.