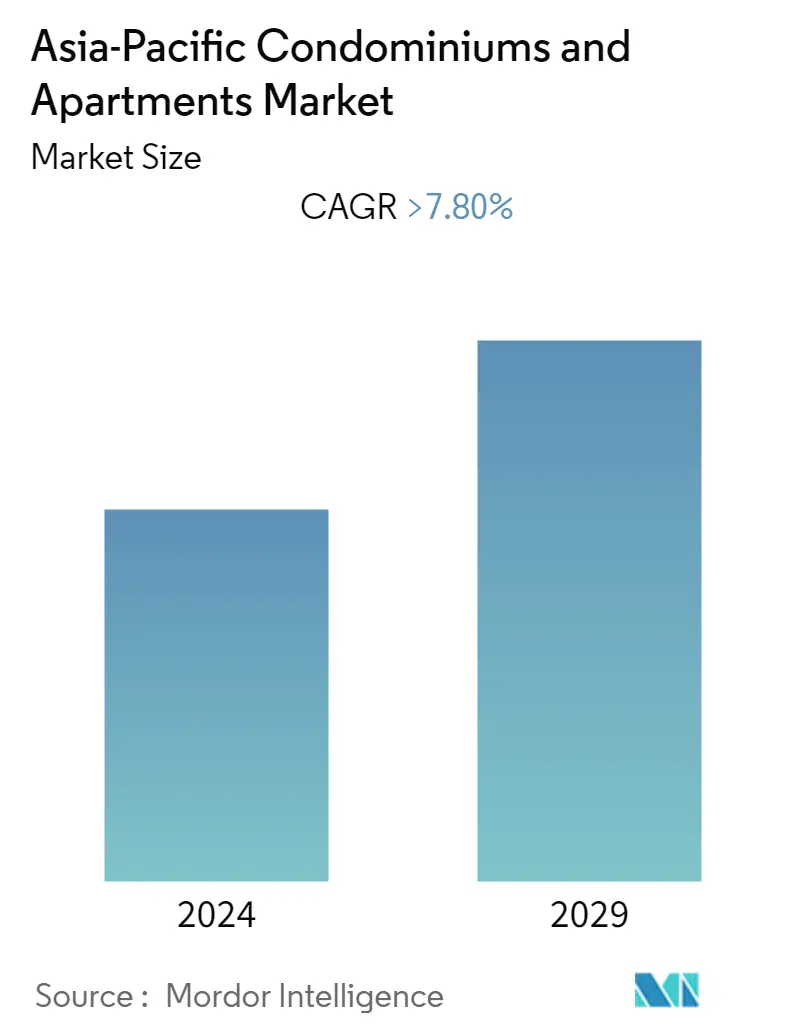

APAC 콘도미니엄 및 아파트 시장 규모

| 학습 기간 | 2020 - 2029 |

| 산정기준연도 | 2023 |

| 예측 데이터 기간 | 2024 - 2029 |

| 과거 데이터 기간 | 2020 - 2022 |

| CAGR | > 7.80 % |

| 시장 집중 | 낮은 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

APAC 콘도미니엄 및 아파트 시장 분석

아시아 태평양 콘도미니엄 및 아파트 시장의 규모는 예측 기간 동안 7.8% 이상의 CAGR을 기록할 것으로 예상됩니다. 이 시장은 지역 주거용 부동산에 대한 막대한 투자와 다세대 및 저렴한 주택에 대한 필요성에 의해 주도되고 있습니다.

- JLL에 따르면 투자 규모 감소는 주요 시장의 거래 감소, 미국 달러 대비 해당 지역 통화의 가치 상승, 미국 금리의 공격적인 긴축 등 '다양한 거시경제적 요인'에 따른 것입니다. 지속적인 거시경제적 어려움, 인플레이션 우려, 부채 비용 증가에도 불구하고 투자자들은 이 지역의 부동산에 대해 전반적으로 긍정적인 태도를 유지하고 있습니다. 그들은 중장기적으로 이 지역에서 입지를 확장할 계획입니다. 싱가포르의 2.3년 3분기 투자 규모는 총 2022억 달러로 전 분기의 3.6억 달러보다 감소했습니다. JLL은 구매자와 판매자 사이의 가격 격차가 커짐에 따라 주요 사무실 거래에 대한 협상이 길어진 결과로 인해 감소한 것으로 간주합니다. 반면, 거래량은 116년 3분기의 낮은 베이스에서 벗어나 전년 대비 2021% 개선되었습니다.

- 아시아 태평양 다가구에 투자하려는 투자자들이 가장 먼저 찾는 곳은 변함없이 일본입니다. 일본은 이 지역에서 가장 성숙하고 큰 시장을 보유하고 있으며 매년 수십억 달러의 투자를 유치하고 있습니다. 호주는 제도적 수준의 다가구 주택 시장이 발전하고 있는 유일한 국가입니다. 이 지역의 다른 국가에서는 생산 후 판매 활동이 지배적이며 기관용 제품의 가용성이 제한적인 시장이 있습니다. 일본과 호주는 아시아 태평양 지역에서 생활 제품에 대한 "가장 두드러진 선호도"를 갖고 있습니다. 중국, 한국, 뉴질랜드 및 인도는 규제, 개발 및 투자 불확실성으로 인해 활동이 부담되는 덜 성숙한 시장입니다. 그러나 이러한 시장은 엄청난 인구통계학적 추세, 강력한 경제, 높은 주택 수요를 가지고 있습니다. First mover는 시세차익 수익과 같은 "상당한" 혜택을 누릴 수 있습니다.

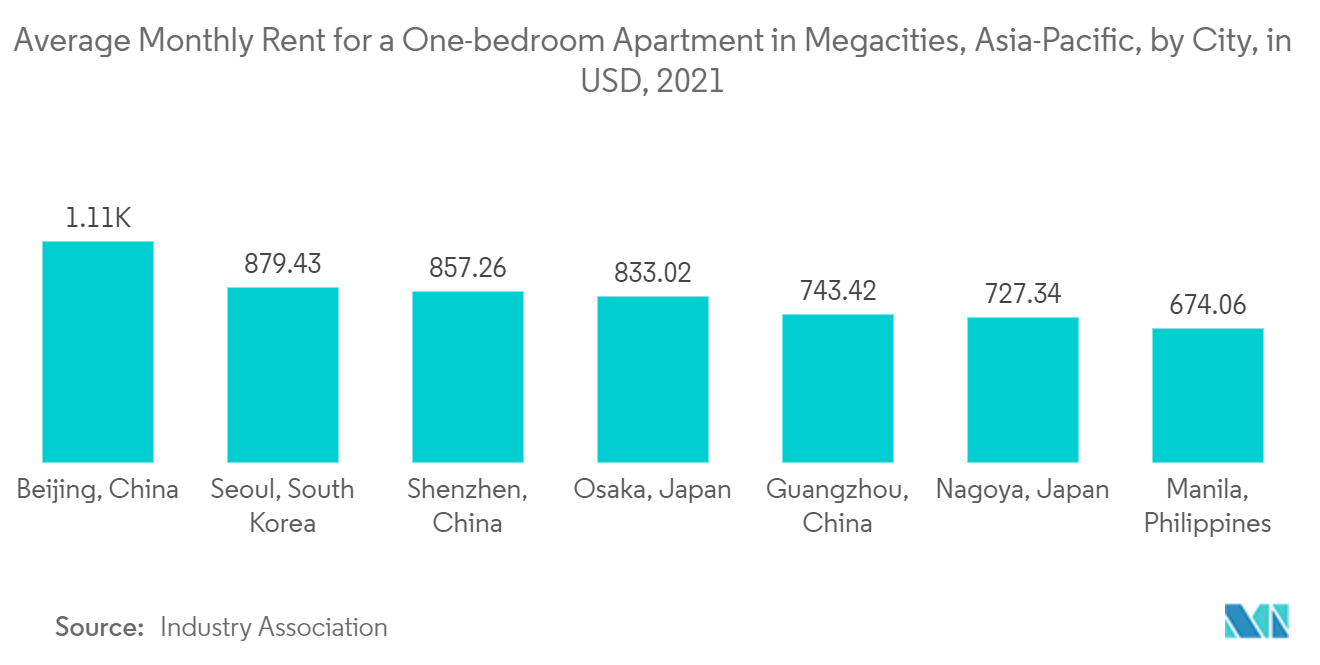

- HDB 아파트 및 민간 아파트 임대는 2022년 99월에 증가했으며 추세는 줄어들 기미를 보이지 않습니다. 부동산 포털인 2.4.co와 SRX가 발표한 플래시 수치에 따르면 HDB 임대료는 2022월 1.5%에 비해 3.2년 2022월 1.7% 증가했으며, 성숙 부동산과 비성숙 부동산 모두에서 모든 아파트 유형에 걸쳐 임대료가 상승했습니다. 3.7년 XNUMX월 콘도미니엄 임대료는 전월 XNUMX%에 비해 XNUMX% 증가했으며, 싱가포르 중부는 XNUMX%로 가장 빠른 성장을 보였습니다. 그 이유 중 하나는 임대료 상승으로 인해 집을 임대하려는 많은 젊은 지역 주민들에게 재정적 부담이 가중되고 있다는 것입니다.

- 2022 ULI 아시아 태평양 주택 접근성 지수는 호주, 중국, 일본, 싱가포르, 한국을 포함한 아시아 태평양 28개국 1.8개 도시의 주택 접근성을 조사합니다. 이들 국가의 총 인구는 약 21억 명, 즉 세계 인구의 약 40%입니다. 중위 연간 가계 소득 비율에 대한 중위 개인 주택 가격에 따르면, 중국 선전은 중위 소득의 30배 이상으로 가장 저렴하지 않은 것으로 간주되었으며, 홍콩 SAR이 30배 이상으로 그 뒤를 이었고, 베이징과 상하이가 그 뒤를 이었습니다. . 선전은 인구 증가율에 비해 지난 XNUMX년 동안 중국 주요 도시 중 신규 주택 재고량이 가장 적었다. 동시에, 이 도시에는 상당한 양의 비공식 주택이 있습니다. 이는 공식 민간 주택 부문 데이터에 포함되지 않아 주택 확보 가능성 지수에 포함되지 않는 법적 소유권이 없는 주택을 의미합니다. 전체 주택재고의 약 XNUMX%를 차지하는 것으로 추산되는 비공식 주택재고는 주로 이주민과 저소득 가구가 사용하고 있다.

APAC 콘도미니엄 및 아파트 시장 동향

이 섹션에서는 연구 전문가에 따라 APAC 콘도미니엄 및 아파트 시장을 형성하는 주요 시장 동향을 다룹니다.

임대 부동산 수요 증가

- 아시아태평양 부동산 시장 전망은 여전히 긍정적이지만 알려지지 않은 위험도 있습니다. 새로운 변종이 계속 등장하면 팬데믹은 시장을 혼란에 빠뜨려 경제 성장을 둔화시키고 국경 간 유통을 중단시킬 가능성이 있었습니다. 건축 자재의 공급과 유통은 필연적으로 지역 부동산 시장에 영향을 미칠 수 있습니다. 러시아와 우크라이나, 미국과 중국 간의 현재 진행 중인 지정학적 긴장에 대한 전 세계의 관심이 부동산을 포함한 모든 산업에 계속해서 영향을 미칠 수 있습니다. 그럼에도 불구하고, 아시아태평양 부동산 시장이 견실하다는 추세를 보이고 있기 때문에 투자자들은 이러한 불확실성에도 불구하고 기회를 찾을 수 있습니다.

- 인도 임대 주택 시장은 2022년 9.8분기 동안 꾸준히 회복되었으며, 1.9분기에는 사무실과 교육 기관의 점진적인 재개와 이들 도시로의 인력 복귀에 힘입어 성장했습니다. 인도의 임대주택 공급은 전분기 대비 4.8% 감소했으며, 첸나이, 하이데라바드, 델리는 각각 5.2%, 29.0%, 3% 감소했다. 부동산 매매 포털 매직브릭스에 따르면 2022년 XNUMX분기(QXNUMX) 임대주택 수요는 전년 동기 대비 XNUMX% 증가했다.

- 중국은 잠재적으로 미국보다 규모가 더 큰 세계 최대의 기관, 주거 시장이 될 수 있습니다. MSCI-RCA 데이터에 따르면 투자자들은 이미 중국의 주택 시장 변화에 반응하고 있습니다. MSCI-RCA 데이터에 따르면 본토에서 소득 창출 주거 자산 거래가 2015~2019년 평균의 두 배 이상 증가했으며 홍콩의 거래량도 더욱 빠르게 증가했습니다. 특히 상하이의 정책 입안자들은 세금 감면, 재정 지원 템플릿, 주거용 자산 전환을 관리하는 개선된 법적 체계를 통해 지역 임대 주택 시장을 지원해 왔습니다.

- 일본 주택 시장은 방어적인 성격으로 인해 여전히 인기를 누리고 있으며, 이는 팬데믹 기간 동안 다시 한번 입증되었습니다. 도쿄 중앙 5개 구(C5W)의 평균 주거용 임대료는 1년 2020분기부터 3년 2021분기까지 XNUMX% 감소했지만 최근 분기에 이미 회복되어 팬데믹 기간 동안 나타난 임대료 하락의 절반을 상쇄했습니다. 일본 경제가 점진적인 회복을 지속하고 도쿄로의 인구 유입(국내 및 해외 모두)이 재개됨에 따라 도쿄의 주택 시장은 꾸준한 성장 궤도를 재개할 것으로 예상됩니다. 그럼에도 불구하고 상대적으로 안정적인 이 산업에서는 새로운 위험이 나타나고 있습니다. 첫 번째 위험요인은 주거용 부동산에 대한 치열한 경쟁에서 비롯된다.

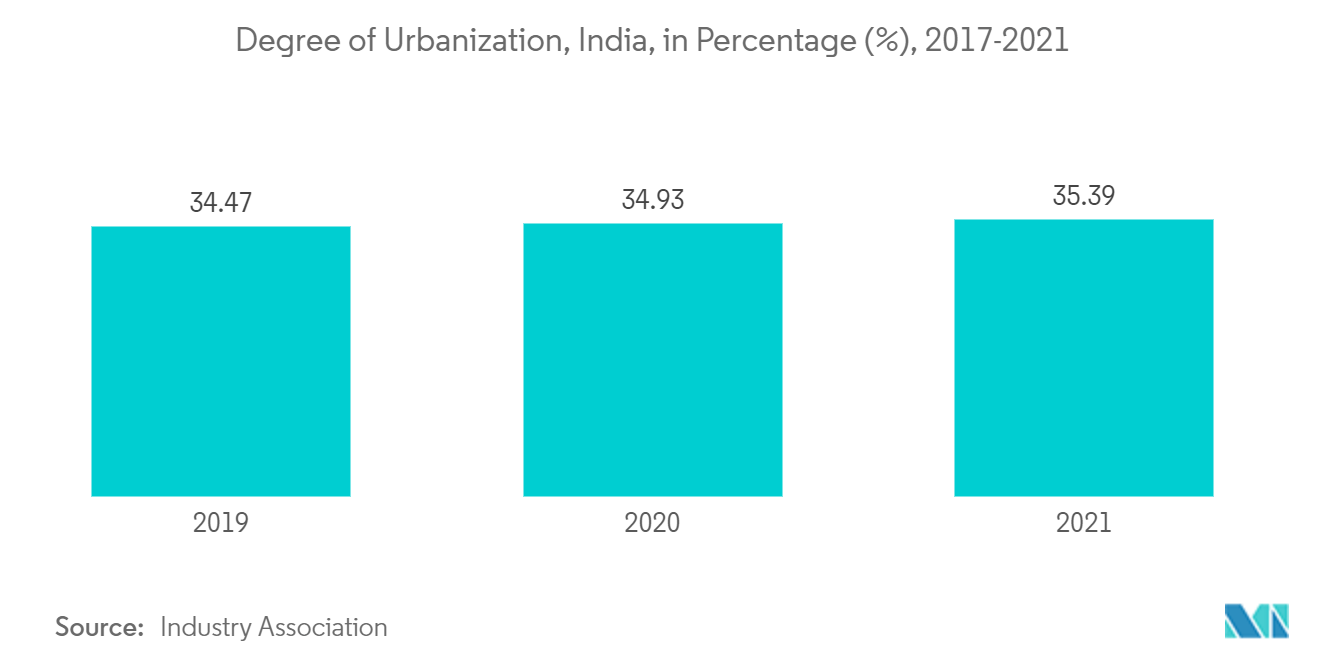

도시화 증가로 저렴한 주택 수요 증가

- 전 세계 인구의 상당 부분은 양질의 주택에 대한 접근성이 부족하며, 아시아 태평양 지역은 인구의 약 60%를 차지합니다. 이러한 주택 부족은 도시화와 인구 증가가 공식 주택 공급을 앞지르는 저소득 및 중간 소득 국가에서 가장 심각합니다. 아시아개발은행(ADB)은 모든 주민, 특히 가난하고 취약한 사람들에게 적절한 주택을 제공하는 살기 좋은 도시라고 믿습니다. 계획되지 않은 도시화와 주택 부족으로 인해 비공식 정착촌과 빈민가가 더욱 심화되었습니다. 비공식 거주지와 빈민가는 혼잡하고 적절한 서비스가 부족하며 자연재해에 취약한 위험한 지역에 위치하는 경우가 많습니다.

- Urban Land Institute(ULI)의 First Home Attainability Index 보고서에 따르면, 싱가포르는 이 지역의 가장 인구가 많은 도시에 비해 주택 가격이 합리적이고 접근성이 좋은 아시아 태평양 지역의 유일한 관문 도시입니다. HDB(주택개발위원회) 유닛의 평균 가격이 USD 379,283로 저렴하기 때문에 싱가포르는 거의 90%에 달하는 주택 소유율이 가장 높습니다. 중간 가격이 1.13만 달러인 개인 주택은 전체 주택 재고의 20% 미만을 차지합니다.

- 2015년에 출범한 PMAY(Pradhan Mantri Awas Yojana)는 인도 내 저렴한 주택 부족 문제를 해결하기 위한 인도 정부의 주요 임무입니다. 2022년까지 모든 적격 도시 가구에 뿌까 하우스를 제공할 계획입니다. ARHC(저렴한 임대 주택 단지) 프로그램은 PMAY-Urban 프로그램의 하위 계획입니다. 이 제도는 도시 이주민과 저소득층이 직장 근처에서 품위 있고 저렴한 임대 주택을 더 쉽게 찾을 수 있도록 하는 것을 목표로 합니다. 그러나 뭄바이, 푸네, 벵갈루루, 하이데라바드 등 Tier I 도시의 저렴한 주택 판매는 2020년에 비해 2021년과 2019년에 감소했습니다.

APAC 콘도미니엄 및 아파트 산업 개요

아시아 태평양 콘도미니엄 및 아파트 시장은 다수의 현지 및 지역 플레이어는 물론 글로벌 플레이어로 인해 세분화되어 있습니다. 주요 업체로는 China Evergrande Group, Sunac China, New World Development Co. Ltd, Wheelock and Company 및 DLF India가 있습니다. 현지 플레이어는 해당 지역의 저렴한 주택에 투자하여 입지를 높일 수 있으며, 글로벌 플레이어는 업계의 다른 이해관계자와 협력하여 시장에서 더 많은 기회를 창출하고 있습니다.

APAC 콘도미니엄 및 아파트 시장 리더

중국 에버 그란데 그룹

수낙 차이나

(주)신세계개발

휠락앤컴퍼니

DLF 인도

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

APAC 콘도미니엄 및 아파트 시장 뉴스

- 10월 2022 : 280억 28천만 달러 규모의 호주 골드코스트 콘도 개발은 베아트리체 공주의 남편인 Edo Mapelli Mozzi가 설립한 개발 및 디자인 스튜디오인 Banda와 호주 부동산 전문가 Rory O'Brien의 협력으로 이루어졌습니다. 새로운 개발은 이 지역에서 가장 고급스러운 콘도를 제공할 것입니다. 반다 디자인 스튜디오는 레지던스 20개, 스카이 홈 XNUMX개, 듀플렉스 서브 펜트하우스 XNUMX개, 슈퍼 펜트하우스 XNUMX개 등 XNUMX개 유닛을 건설할 예정이다.

- 월 2022 : Goldman Sachs는 무역 회사인 Sojitz와 협력하여 부동산 투자자들이 눈에 띄지 않을 오래된 아파트를 인수하고 개조할 수도 있습니다. 올여름에는 합작회사를 설립해 일본 주요 도시의 임대주택에 주력할 계획이다. 개선된 부동산은 금융기관 및 투자펀드에 일괄 매각될 예정이다. 파트너들은 매년 회사에 40억~50억 엔(미화 323억 405만~XNUMX억 XNUMX만 달러)을 투자할 계획입니다.

APAC 콘도미니엄 및 아파트 시장 보고서 – 목차

1. 소개

1.1 연구 가정

1.2 연구 범위

2. 연구 방법론

2.1 분석 방법론

2.2 연구 단계

3. 행정상 개요

4. 시장 통찰력

4.1 현재 시장 시나리오

4.2 주거용 부동산 구매 동향 - 사회경제적 및 인구 통계학적 통찰력

4.3 주거용 부동산 부문과 관련된 정부 이니셔티브 및 규제 측면

4.4 부동산 대출 규모 및 Loan-to-Value 추세에 대한 통찰력

4.5 일반 경제 및 부동산 대출 금리에 대한 통찰력

4.6 주거용 부동산 부문의 임대 수익률에 대한 통찰력

4.7 주거용 부동산 부문의 자본 시장 침투 및 REIT 존재에 대한 통찰력

4.8 저렴한 주택에 대한 정부 및 민관 파트너십 지원에 대한 통찰력

4.9 부동산 분야(브로킹, 소셜 미디어, 시설 관리 및 자산 관리)에서 활동하는 기술 및 신생 기업에 대한 통찰력

4.10 COVID-19가 시장에 미치는 영향

4.11 시장 역 동성

4.11.1 시장 개관

4.11.1.1 드라이버

4.11.1.2 제한

4.11.1.3 기회

4.12 가치사슬/공급사슬 분석

4.13 Porter의 다섯 가지 힘 분석

신규 참가자의 4.13.1 위협

4.13.2 구매자/소비자의 교섭력

4.13.3 공급 업체의 협상력

4.13.4 대체 제품의 위협

4.13.5 경쟁적 경쟁의 강도

5. 시장 세분화

5.1 국가 별

5.1.1 중국

5.1.2 일본

5.1.3 인도

5.1.4 아세안 국가

5.1.5 아시아 태평양 지역

6. 경쟁 구도

6.1 개요

6.2 회사 프로필

6.2.1 중국 에버그란데 그룹

6.2.2 수낙 중국

6.2.3 신세계개발(주)

6.2.4 휠락과 회사

6.2.5 DLF 인도

6.2.6 광저우 R&F 부동산 회사

6.2.7 헨더슨 토지 개발 회사 제한

6.2.8 미쓰비시 에스테이트 컴퍼니

6.2.9 GLP

6.2.10 프레이저 속성

6.2.11 로다 그룹

6.2.12 e-Shang 레드우드 그룹

6.2.13 CC 토지 보유*

- *완벽하지 않은 목록

7. 시장의 미래

8. 부록

APAC 콘도미니엄 및 아파트 산업 세분화

아파트는 여러 개의 별도 주거지로 나누어진 건물이나 주택의 개인 거주지입니다. 콘도미니엄("콘도"라고도 함)은 개별 유닛으로 구성된 대규모 부동산 단지로, 각 유닛은 별도로 소유됩니다. 일반적으로 소유권에는 콘도미니엄 경영진이 관리하는 특정 "공동체 자산"에 대한 비배타적 지분이 포함됩니다. 이 보고서에는 경제 평가 및 경제 부문의 기여도, 시장 개요, 주요 부문의 시장 규모 추정, 시장 부문의 새로운 추세, 시장 역학을 포함하여 아시아 태평양 콘도 및 아파트 시장에 대한 완전한 배경 분석이 포함됩니다. , 지리적 동향, 코로나19 영향 등을 확인할 수 있습니다.

아시아 태평양 콘도미니엄 및 아파트 시장은 국가별로 분류됩니다(중국, 일본, 인도, ASEAN 국가 및 기타 아시아 태평양 지역). 이 보고서는 위의 모든 부문에 대한 시장 규모와 가치 예측(XNUMX억 달러)을 제공합니다.

| 국가 별 | |

| 중국 | |

| 일본 | |

| 인도 | |

| 아세안 국가 | |

| 아시아 태평양 기타 지역 |

APAC 콘도미니엄 및 아파트 시장 조사 FAQ

현재 아시아 태평양 콘도미니엄 및 아파트 시장 규모는 얼마나 됩니까?

아시아 태평양 콘도미니엄 및 아파트 시장은 예측 기간(7.80-2024) 동안 2029% 이상의 CAGR을 기록할 것으로 예상됩니다.

아시아 태평양 콘도미니엄 및 아파트 시장의 주요 플레이어는 누구입니까?

China Evergrande Group, Sunac China, New World Development Co. Ltd, Wheelock and Company 및 DLF India는 아시아 태평양 콘도미니엄 및 아파트 시장에서 활동하는 주요 회사입니다.

이 아시아 태평양 콘도미니엄 및 아파트 시장은 몇 년 동안 다루나요?

이 보고서는 2020년, 2021년, 2022년, 2023년 동안 아시아 태평양 콘도미니엄 및 아파트 시장 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2024년, 2025년, 2026년, 2027, 2028년 동안 아시아 태평양 콘도미니엄 및 아파트 시장 규모를 예측합니다. 그리고 2029.

아시아 태평양 콘도미니엄 및 아파트 산업 보고서

Mordor Intelligence™ 산업 보고서에서 작성된 2024년 아시아 태평양 콘도미니엄 및 아파트 시장 점유율, 규모 및 수익 성장률에 대한 통계입니다. 아시아 태평양 콘도미니엄 및 아파트 분석에는 2029년까지의 시장 예측 전망과 역사적 개요가 포함됩니다. 이 업계 분석 샘플을 무료 보고서 PDF 다운로드로 받아보세요.