PC 모니터 시장 규모

| 학습 기간 | 2019 - 2029 |

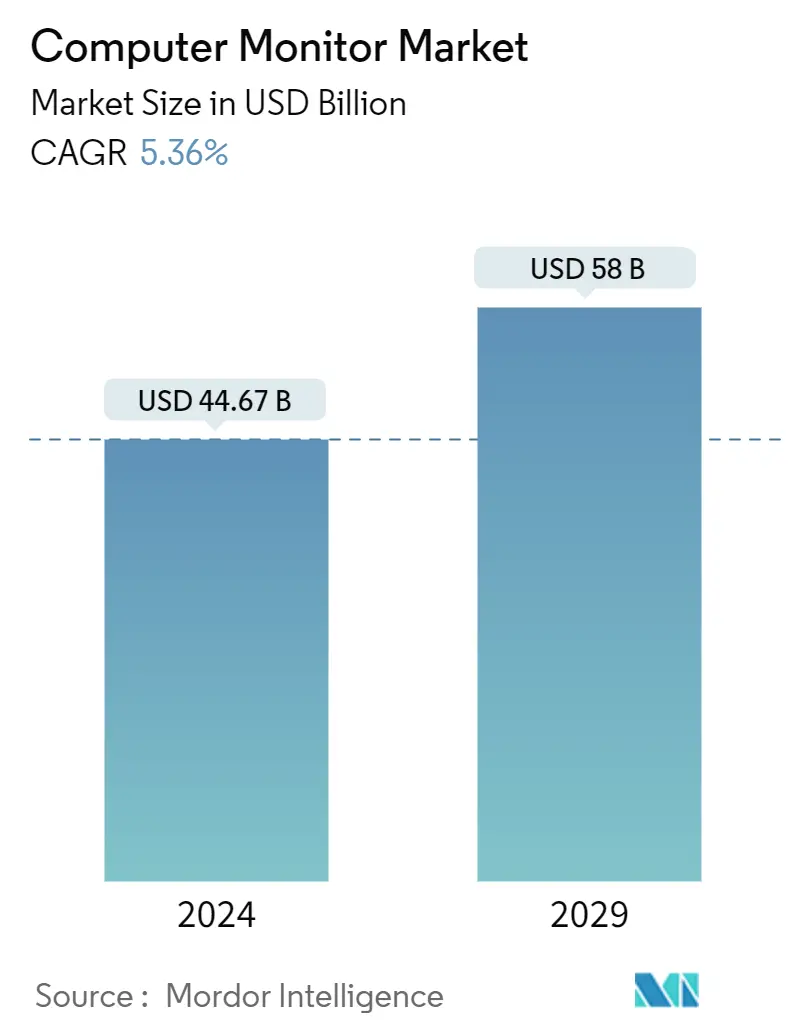

| 시장 규모(2024년) | USD 44.67 십억 |

| 시장 규모(2029년) | USD 58 십억 |

| CAGR(2024~2029) | 5.36 % |

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 북아메리카 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

PC 모니터 시장 분석

컴퓨터 모니터 시장 규모는 44.67년에 2024억 58천만 달러로 추산되며, 예측 기간(2029~5.36) 동안 CAGR 2024% 성장하여 2029년까지 XNUMX억 달러에 이를 것으로 예상됩니다.

컴퓨터 모니터 산업의 발전을 주도한 주요 요인 중 하나는 디지털 사이니지 솔루션뿐만 아니라 TV 세트의 LED 스크린 사용이 증가한 것입니다. 또한, 컴퓨터 모니터 부문의 상당한 기술 발전으로 인해 시장 기회가 증가할 것으로 예상됩니다.

- 컴퓨터 모니터에 대한 지속적인 수요 확대는 스마트폰의 인기 증가로 인해 방해가 될 것으로 예상됩니다. 컴퓨터 작업에 점점 더 많이 사용되는 스마트폰이 더 큰 역할을 할 수 있습니다. 소비자가 컴퓨터나 노트북보다 빠르게 휴대폰을 업그레이드함에 따라 노트북과 휴대폰 간의 효율성 격차가 더욱 커지고 있습니다. 삼성전자가 의뢰한 조사에 따르면 스마트폰 대수는 매년 9%씩 증가해 7.2년에는 2023억 대에 이를 것으로 예상된다.

- 대학, 대학, 사무실의 데스크탑용 디스플레이와 같은 컴퓨터 주변기기를 포함한 가전제품에 대한 수요 증가는 시장 성장에 기여하는 주요 요인 중 하나입니다. 또한 최신 컴퓨터 디스플레이는 개별 픽셀이 색상을 조정하는 데 필요한 시간을 나타내는 응답 시간이 더 높으며 이로 인해 제품 수요가 더욱 증가합니다.

- 또한, 디스플레이는 USB Type C와 같은 혁신 기술을 도입하여 워크스테이션 설정을 더 쉽게 만들고 고가의 데스크톱 도킹 스테이션에 대한 수요를 줄여 시장 참여자들이 엄청난 기회를 활용할 수 있도록 해줄 수 있습니다.

- 2022년 32월, Lenovo는 현대 인력에 적합한 향상된 하이브리드 지원 기능을 제공하는 Lenovo Legion Y30p-XNUMX 모니터 출시를 발표했습니다. 회사는 이번 도입을 통해 재택근무를 하는 고객에게 더 나은 생산성과 효율성을 제공하는 것을 목표로 하고 있다.

- 내장형 비디오 카메라와 같은 필수 기능을 통합한 새로운 제품군이 최근 재택근무 추세에 따라 시장 참여자들에 의해 출시되고 있습니다. 특히 델은 최근 화상회의에 사용할 수 있도록 설계된 다양한 비즈니스 노트북, 옵티플렉스(Optiplex) 컴퓨터, 모니터 등을 새롭게 출시했다.

- 그러나 소매 부문의 디스플레이 수요 감소는 컴퓨터 모니터 시장 성장을 방해할 것으로 예상됩니다.

- 팬데믹 기간 동안 원격 근무를 통해 기업은 새로운 전략을 개발할 수 있었습니다. 특히 TCS는 코로나19 팬데믹 상황에서 업무 아웃소싱을 통해 생산성을 높이겠다고 발표했다. 이에 따라 회사는 2025년까지 직원의 XNUMX분의 XNUMX을 원격으로 근무할 수 있다고 발표했습니다. 이러한 계획은 사무실 공간 건설의 감소로 이어질 수 있으며, 이는 컴퓨터 모니터 시장에 제동을 걸 수 있습니다.

PC 모니터 시장 동향

가장 빠른 시장 성장을 목격하는 게임

- 게임 분야의 성장으로 인해 게임 콘솔, 개인용 컴퓨터에 사용되는 모니터를 비롯한 다양한 하드웨어에 대한 수요가 증가하고 있습니다. 플레이할 때 그래픽 카드와 CPU 출력을 최대한 좋게 보이게 하기 위해 게임에 사용되는 모니터가 이러한 목적으로 만들어졌습니다. 최대 120Hz의 새로 고침 빈도, 최소 3ms의 응답 시간, 높은 동적 범위 기능은 향상된 시청 환경을 위해 모니터가 요구하는 주요 특성입니다.

- 게임용 노트북 및 데스크탑용 우수한 그래픽 카드를 사용하면 더 좋고 부드러운 이미지 제작이 가능합니다. 물론 선수들에게 이는 매우 큰 일이다. 예를 들어, 2023년 4060월 Nvidia는 PC 게이머에게 1080p에서 뛰어난 성능과 뛰어난 가치를 제공하기 위해 GeForce RTXXNUMX GPU 제품군을 출시한다고 발표했습니다. 이는 그래픽을 지원하는 게이밍 모니터 수요에 영향을 미칠 것으로 예상된다.

- 기술 채택이 증가함에 따라 중국은 아시아 태평양 지역에서 가장 중요한 국가 중 하나입니다. 이 나라에는 가장 빠른 인터넷 밴드 중 하나와 Tencent 및 NetEase와 같은 강력한 플레이어가 있습니다. 게임의 주요 동인 중 하나는 국가의 수출 증가와 새로운 게임 및 콘솔 분야의 지속적인 혁신입니다.

- 이제 240억 달러 규모의 산업으로 평가되는 경쟁력 있는 게임 플랫폼인 ege, 스포츠의 등장과 오버워치, 카운터스트라이크, 포트나이트, PUBG 등 게임의 인기가 높아지면서 게임 부문의 인기가 높아지고 있습니다. 화면이 2022Hz의 높은 재생률을 달성하여 빠른 플레이어 움직임에 대처할 수 있기 때문에 이는 시장의 수요와 성장을 증가시키고 있습니다. 또한, 몇몇 주요 업체들은 시장에서 경쟁 우위를 확보하기 위해 기술적으로 진보된 게이밍 모니터를 개발 및 출시하는 데 주력하고 있습니다. 예를 들어, 9년 4월 소니 일렉트로닉스(Sony Electronics Inc.)는 업그레이드된 게이밍 모니터와 헤드셋으로 성능과 능력을 극대화하기 위한 새로운 게이밍 기어 브랜드 INZONE을 출시한다고 발표했습니다. HDR을 탑재한 새로운 INZONE MXNUMX 게이밍 디스플레이는 밝기와 깊은 검정색으로 게임을 플레이할 때 몰입감 있는 경험을 원하는 게이머를 위해 로컬 디밍의 전체 배열을 통해 XNUMXK 해상도와 고대비를 제공합니다.

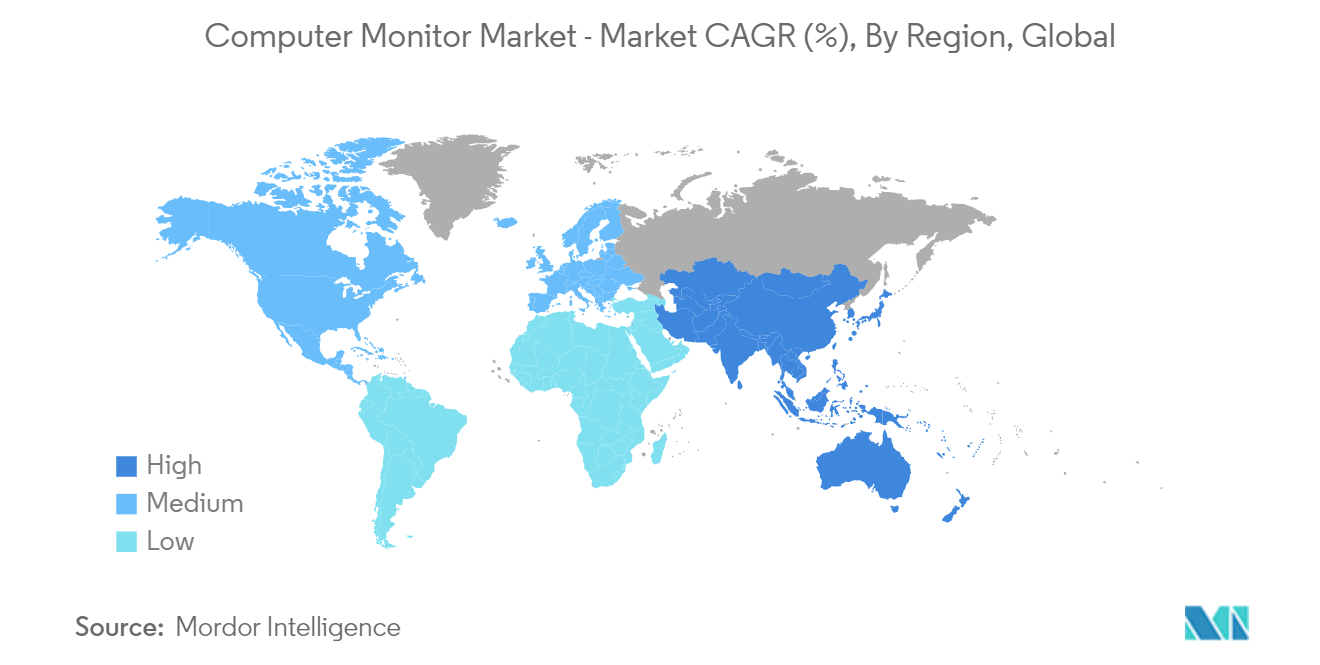

가장 빠른 시장 성장을 목격하는 아시아 태평양

- 대부분의 컴퓨터 부품은 중국, 대만, 말레이시아 등 동남아 지역에서 생산되기 때문에 아시아태평양 지역이 큰 시장 점유율을 차지할 것으로 예상된다. 이들 국가는 대규모로 잘 알려져 있습니다. 부품을 대량 생산하고 이를 조립하는 데는 값싼 노동력이 필요합니다.

- 중국은 아웃소싱 허브로 변모하려는 목표로 정보 기술 분야의 발전을 기대하고 있습니다. 중국 정부는 주요 아웃소싱 기업의 가구로 항저우, 다롄, 선전, 우시 등 20개 도시를 선정했다. 중국에서는 Apple, Samsung 등 최고의 모니터 공급업체가 전 세계적으로 판매되는 제품의 절반 이상을 생산할 수 있는 공장을 보유하고 있습니다.

- 일본 정부는 285년까지 매년 1.9억 엔(미화 2025억 달러)의 경제적 이익을 창출하기 위해 민간 부문과 함께 스포츠 산업을 심화시켜 지역 경제를 활성화하고 장애인의 참여를 확대할 계획입니다. 사회에서. e스포츠에 대한 관심이 높아지면서 팬들은 좋은 장비를 갖춘 프로 선수를 모방하고 게임 실력을 향상시키려는 경향이 생길 수 있습니다. 플레이어는 정보에 쉽게 액세스하고 새로 고침 빈도가 높은 화면에서 빠르게 반응할 수 있습니다.

- 비디오 게임 출시로 인해 프리미엄 모니터에 대한 수요도 늘어나고 있습니다. 예를 들어, 2023년 27월 Konka Group Co., Ltd.는 일본에서 최신 11인치 무선 스마트 모니터인 MOVEVISION을 출시한다고 발표했습니다. MOVEVISION은 Android XNUMX 운영 체제를 갖추고 있으며 Google Play 스토어에서 무료로 얻을 수 있는 음악 및 비디오 스트리밍 애플리케이션을 지원합니다. 또한 비즈니스 프리젠테이션 및 화상 회의에 사용할 수 있으며 모든 회의실을 생산적이고 포괄적인 협업 작업 공간으로 바꿀 수 있습니다.

- 또한, 예측 기간 동안 시장의 성장은 주요 기업이 출시하는 신제품의 수가 증가함에 따라 뒷받침될 것으로 예상됩니다. 예를 들어, 새로운 4K 게임 디스플레이는 세계 최고의 비디오 게임 디스플레이 및 컴퓨터 액세서리 제조업체 중 하나인 BenQ가 2022년 32월 인도에서 출시했습니다. 컴퓨터에 연결되면 모니터는 4인치 3,8402,160K Ultra-HD를 자랑합니다. (1픽셀) 2ms MRPT 반응 시간(144ms GtG)과 최대 XNUMXHz의 재생률을 갖춘 IPS LCD 화면.

- 마찬가지로 2022년 24월 OnePlus는 인도에서 E27 및 X27 시리즈라는 두 가지 컴퓨터 모니터를 출시한다고 발표했습니다. OnePlus X27은 24인치 화면을 갖춘 프리미엄 게이밍 모니터이며, EXNUMX 시리즈는 학생과 성인이 일상적으로 사용할 수 있는 중급형 컴퓨팅 화면이 될 것입니다. 이번 도입을 통해 회사는 더 나은 소비자 관계를 발전시키고 고객 기반을 강화하는 것을 목표로 하고 있습니다.

PC 모니터 산업 개요

컴퓨터 모니터 시장은 적당히 세분화되어 있습니다. 게임 산업에서 높은 새로 고침 빈도의 모니터에 대한 수요와 LCD 및 4K 디스플레이의 채택 증가는 컴퓨터 시장에서 수익성 있는 기회를 제공합니다. 전반적으로 Dell Technologies Inc., HP Inc., Lenovo Group Limited, Samsung Group 및 Acer Inc.와 같은 주요 플레이어의 존재로 인해 기존 경쟁사 간의 경쟁 경쟁이 높습니다. 또한 이러한 플레이어는 다음과 같은 전략을 채택하고 있습니다. 제품 출시와 혁신을 통해 시장에서 경쟁 우위를 확보합니다.

2023년 45월, HP는 빠르게 발전하는 인도 고객의 라이프스타일을 지원하기 위해 수직 마우스, 4인치 곡선 모니터, 4k 웹캠, 이어버드, Thunderbolt G45 도크 등 다양한 액세서리를 출시한다고 발표했습니다. 완전히 새로워진 HP 45인치 커브드 모니터는 몰입감 넘치는 1500인치 대각선, 듀얼 QHD, 165R 커브드 모니터로 XNUMXHz 주사율을 지원하여 보다 넓은 시야각을 제공하고 고객에게 편안한 시야각을 제공합니다. 회사는 이번 출시를 통해 생산성을 높이고 고객에게 하이브리드 업무 경험을 제공하는 것을 목표로 하고 있습니다.

2023년 2023월, 삼성전자는 5년 스마트 모니터 풀 라인업을 출시한다고 발표했습니다. 새로운 M7, M8 및 M50 스마트 모니터(M70C, M80C, MXNUMXC)는 사용자가 작업하고, 보고, 즐길 때 자신의 독특한 스타일과 요구 사항에 맞게 모니터를 맞춤 설정할 수 있도록 도와줍니다. 이번 도입을 통해 회사는 최고의 게임과 엔터테인먼트, 디자인, 생산성, 개인화된 편의성과 편안함을 제공하는 것을 목표로 하고 있습니다.

PC 모니터 시장의 리더

델 테크놀로지스

HP Inc

레노버 그룹 제한

삼성 그룹

에이서 Inc

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

PC 모니터 시장 뉴스

- 2023년 2023월: Dell Technologies는 CES(Consumer Electronics Show) 500에서 새로운 게임용 노트북, 모니터, Aurora 데스크탑 등을 출시한다고 발표했습니다. 회사는 Alienware에 XNUMX개, Dell에 XNUMX개 등 총 XNUMX개의 게임용 노트북을 공개했습니다. Alienware에서 XNUMXHz 게임 모니터를 출시했습니다. 또한 이 모니터에는 NVIDIA의 Reflex Latency Analyser 기술이 탑재되어 대기 시간을 최소화합니다.

- 2023년 9월: 삼성전자는 고객을 위한 시각적 디스플레이 리더십을 확장하기 위해 모니터 라인업에 새로운 모델을 도입한다고 발표했습니다. 이번 출시를 통해 회사는 세계 최초 듀얼 초고화질 해상도를 갖춘 싱글 모니터인 오디세이 네오 GXNUMX을 출시해 초광각 디스플레이 카테고리에 혁명을 일으키겠다는 목표를 갖고 있다.

PC 모니터 시장 보고서 - 목차

1. 소개

1.1 연구 가정 및 시장 정의

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 통찰력

4.1 시장 개관

4.2 가치사슬/공급사슬 분석

4.3 산업 매력 - Porter의 다섯 가지 힘 분석

4.3.1 공급 업체의 협상력

구매자의 4.3.2 협상력

신규 참가자의 4.3.3 위협

4.3.4 대체 제품의 위협

4.3.5 경쟁적 경쟁의 강도

4.4 COVID-19가 시장에 미치는 영향 평가

5. 시장 역 동성

5.1 마켓 드라이버

5.1.1 전 세계적으로 성장하는 게임 산업

5.1.2 진보하고 혁신적인 디스플레이에 대한 수요 증가

5.2 시장 제한

5.2.1 PC를 대체하는 스마트폰과 테이블의 활용

6. 시장 세분화

6.1 결의에 따라

6.1.1 1366x768

6.1.2 1920x1080

6.1.3 1536x864

6.1.4 1440x900

6.1.5 1280x720

6.1.6 기타 해결 방법

6.2 애플리케이션 별

6.2.1 소비자 및 상업

6.2.2 게임

6.3 지역별

6.3.1 북미

6.3.1.1 미국

6.3.1.2 캐나다

6.3.2 유럽

6.3.2.1 독일

6.3.2.2 영국

6.3.2.3 프랑스

유럽의 6.3.2.4 기타 지역

6.3.3 아시아 태평양

6.3.3.1 인도

6.3.3.2 중국

6.3.3.3 일본

6.3.3.4 아시아 태평양 지역

6.3.4 라틴 아메리카

6.3.4.1 브라질

6.3.4.2 아르헨티나

멕시코 6.3.4.3

6.3.4.4 라틴 아메리카의 나머지

6.3.5 중동 및 아프리카

6.3.5.1 아랍 에미리트

6.3.5.2 사우디 아라비아

6.3.5.3 기타 중동 및 아프리카

7. 경쟁 구도

7.1 회사 프로필*

7.1.1 델 테크놀로지스

7.1.2 HP 주식회사

7.1.3 삼성그룹

7.1.4 레노버 그룹 제한

7.1.5 에이서 주식회사

7.1.6 TPV 기술 제한

7.1.7 지능형 이미징 혁신

7.1.8 LG전자㈜

7.1.9 애플 Inc.

7.1.10 AsusTek 컴퓨터 주식회사

7.1.11 벤큐 주식회사

7.1.12 Hewlett-Packard 개발 회사 LP

7.1.13 뷰소닉 주식회사

8. 투자 분석

9. 시장 기회 및 미래 동향

PC 모니터 산업 세분화

컴퓨터 모니터는 비디오 카드의 계산 능력을 통해 컴퓨터에서 생성된 비디오 및 그래픽 정보를 표시하는 컴퓨터 하드웨어 아키텍처의 일부입니다. TV와 달리 모니터는 일반적으로 벽에 설치하지 않고 책상 위에 설치합니다.

컴퓨터 모니터 시장은 해상도(1366x768, 1920x1080, 1536x864, 1440x900, 1280x720), 애플리케이션(소비자 및 상업, 게임), 지역(북미(미국, 캐나다), 유럽(독일, 영국, 프랑스)별로 분류됩니다. , 기타 유럽 지역), 아시아 태평양(인도, 중국, 일본, 기타 아시아 태평양 지역), 라틴 아메리카(브라질, 아르헨티나, 멕시코, 기타 라틴 아메리카), 중동 및 아프리카(아랍에미리트, 사우디아라비아, 나머지 중동 및 아프리카)). 시장 규모와 예측은 위의 모든 부문에 대해 USD 가치 기준으로 제공됩니다.

| 해상도별 | |

| 1366 X 768 | |

| 1920 X 1080 | |

| 1536 X 864 | |

| 1440 X 900 | |

| 1280 X 720 | |

| 기타 결의안 |

| 애플리케이션 | |

| 소비자 및 상업 | |

| 노름 |

| 지리학 | ||||||

| ||||||

| ||||||

| ||||||

| ||||||

|

PC 모니터 시장 조사 FAQ

컴퓨터 모니터 시장의 규모는 얼마입니까?

컴퓨터 모니터 시장 규모는 44.67년에 2024억 달러에 이르고 연평균 5.36% 성장하여 58년에는 2029억 XNUMX천만 달러에 달할 것으로 예상됩니다.

현재 컴퓨터 모니터 시장 규모는 얼마입니까?

2024년에는 컴퓨터 모니터 시장 규모가 44.67억 달러에 달할 것으로 예상됩니다.

컴퓨터 모니터 시장의 핵심 플레이어는 누구입니까?

Dell Technologies Inc., HP Inc, Lenovo Group Limited, Samsung Group 및 Acer Inc는 컴퓨터 모니터 시장에서 운영되는 주요 회사입니다.

컴퓨터 모니터 시장에서 가장 빠르게 성장하는 지역은 어디입니까?

아시아 태평양은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

컴퓨터 모니터 시장에서 가장 큰 점유율을 차지하는 지역은 어디입니까?

2024년에는 북미가 컴퓨터 모니터 시장에서 가장 큰 시장 점유율을 차지합니다.

이 컴퓨터 모니터 시장은 몇 년 동안 다루고, 2023년 시장 규모는 얼마였습니까?

2023년 컴퓨터 모니터 시장 규모는 42.28억 2019천만 달러로 추산됩니다. 이 보고서는 2020, 2021, 2022, 2023 및 2024년 동안 컴퓨터 모니터 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2025, 2026, 2027, 2028, 2029 및 XNUMX년 동안 컴퓨터 모니터 시장 규모를 예측합니다.

PC 모니터 산업 보고서

Mordor Intelligence™ Industry Reports에서 작성된 2024년 컴퓨터 모니터 시장 점유율, 규모 및 매출 성장률에 대한 통계입니다. 컴퓨터 모니터 분석에는 2024년부터 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 업계 분석 샘플을 무료 보고서 PDF 다운로드로 받아보세요.