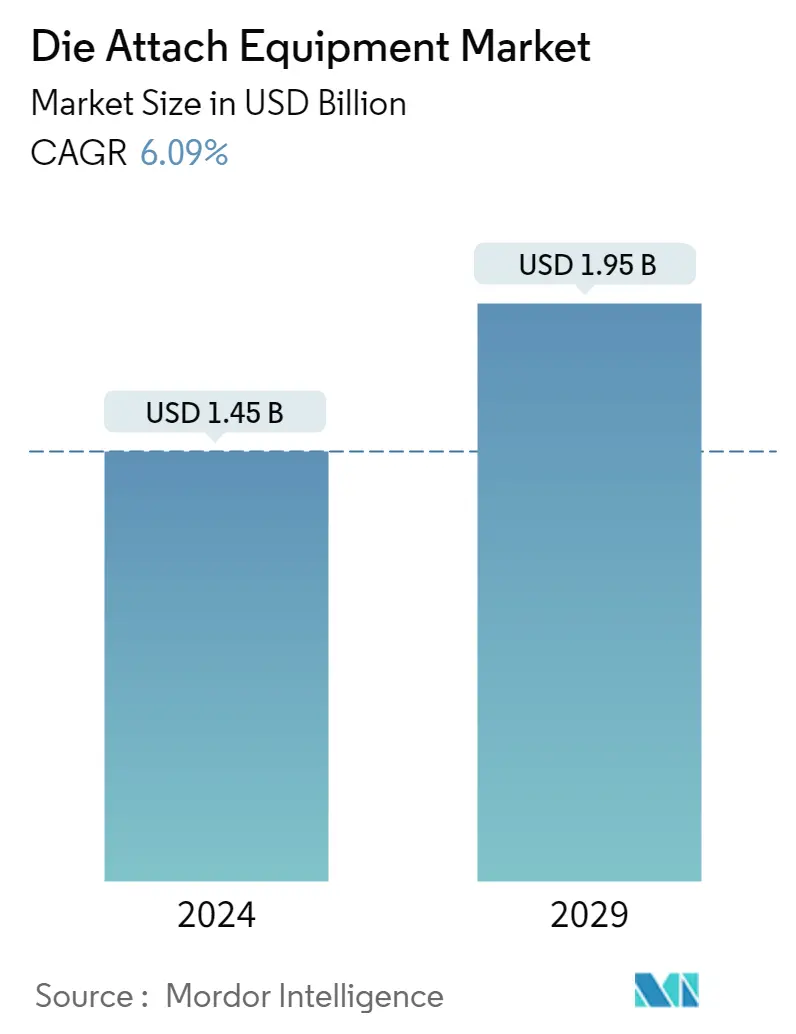

다이 어태치 장비 시장 규모

| 학습 기간 | 2019 - 2029 |

| 시장 규모(2024년) | USD 1.45 십억 |

| 시장 규모(2029년) | USD 1.95 십억 |

| CAGR(2024~2029) | 6.09 % |

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 아시아 태평양 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

다이 어태치 장비 시장 분석

다이 부착 장비 시장 규모는 1.45년에 2024억 1.95천만 달러로 추산되며, 예측 기간(2029~6.09) 동안 CAGR 2024% 성장하여 2029년까지 XNUMX억 XNUMX천만 달러에 이를 것으로 예상됩니다.

사물 인터넷(IoT) 장치에서 스택 다이 기술의 사용 증가로 인해 성장이 촉진되었습니다. 최근 트렌드에서 하이브리드 회로에 대한 수요는 의료, 군사, 포토닉스, 무선 전자 장치 등의 새로운 응용 프로그램과 기존 응용 프로그램으로 인해 강력하게 유지되었습니다.

- C2W 하이브리드 본딩은 직접 Cu-Cu 본딩을 가능하게 하고 3D 스택 메모리 및 하이엔드 로직 애플리케이션을 위해 TCB를 대체할 수 있는 유망한 신기술입니다. 그러나 C2W 하이브리드 본딩은 아직 초기 단계 수준이다. 2022/23년에 2.5D 구조의 로직 디바이스 시장에 출시되어 장비 시장의 성장을 크게 지원할 것으로 예상됩니다.

- AuSn Eutectic Die-Attach 기술에 대한 수요가 시장을 주도하고 있습니다. 전통적으로 금속 충전 전도성 에폭시, 납 함량이 높은 솔더 및 금실리콘 솔더를 포함하는 다양한 다이 부착 제품은 칩을 실장하고 장치 수명 동안 안정적으로 작동하도록 하는 데 충분했습니다. 그러나 열 발생 증가 추세, 소형 장치에 대한 수요, RoHS 및 REACH 법률 제정, GaAs 칩으로의 전환으로 인해 기존 재료의 사용이 제한되었습니다. 높은 장치 신뢰성에 대한 요구로 인해 엔지니어는 다이 부착을 위한 다양한 신소재를 평가하게 되었습니다.

- 제안된 솔더 프리폼은 공융 금-주석이며 Palomar Technologies의 다이 본더를 사용하여 대량 또는 실험실 수량 채택을 위해 구현될 수 있습니다. 이 장비는 기판의 고정밀 픽 앤 플레이스, 공융 금-주석 프리폼 및 구성 요소를 포함하여 완전한 다이 부착 공정을 처리할 수 있습니다. 공융 다이 접착; 컴퓨터 제어 PHS(Pulse Heat Stage)를 사용한 펄스 열 리플로우.

- 이산 전원 장치에 대한 수요가 시장을 주도하고 있습니다. 구리 클립은 전통적인 와이어 및 리본 본딩의 대안으로 점차 인기를 얻고 있습니다. 다이 부착 기능은 개별 전력 구성 요소용 패키징 솔루션의 기능입니다. 와이드 밴드갭 반도체 다이 기술(SiC 및 GaN)의 채택은 은 소결 다이 접착(에폭시 몰딩 화합물 및 상호 연결 재료를 포함하는 재료)을 포함하여 새롭고 혁신적인 패키징 솔루션을 제공합니다. 개별 SiC에서 EV/HEV 애플리케이션의 SiC 모듈로의 점진적 전환, 임베디드 다이 패키지 시스템, 멀티칩 시스템의 GaN 장치 통합은 이러한 추세의 몇 가지 예에 불과합니다. 이 요소는 개별 전력 장치용 다이 부착 장비에 대한 수요를 향상시킵니다.

- 그러나 주로 가공 및 서비스 수명 동안의 치수 변화와 장비를 통해 가공하는 동안 움직이는 부품의 기계적 불균형은 시장을 억제할 수 있는 장비의 기능에 도전합니다.

- 또한 COVID-19의 영향은 장비 수요에 큰 영향을 미치지 않습니다. 예를 들어 팬데믹 기간 동안 Palomar Technologies는 COVID-19를 해결하기 위해 중요한 반도체 부품 제조 요청을 받았다고 발표했습니다. 그들은 무선 통신 및 네트워킹 대역폭, 원격 의료, 로봇 공학의 IoT 및 화상 회의를 지원하기 위해 3880 Die Bonder 장비 주문이 가속화되는 것을 목격했습니다. 이 가속화는 다른 시장 참가자와 유사합니다. 따라서 대유행 기간 동안 장비에 대한 수요는 상대적으로 높게 유지되었습니다. 이러한 수요는 IoT 장치, 자동화 및 스마트 기술의 필요성으로 인해 팬데믹 이후에도 계속 증가할 것입니다.

다이 어테치 장비 시장 동향

이 섹션에서는 연구 전문가에 따라 다이 부착 장비 시장을 형성하는 주요 시장 동향을 다룹니다.

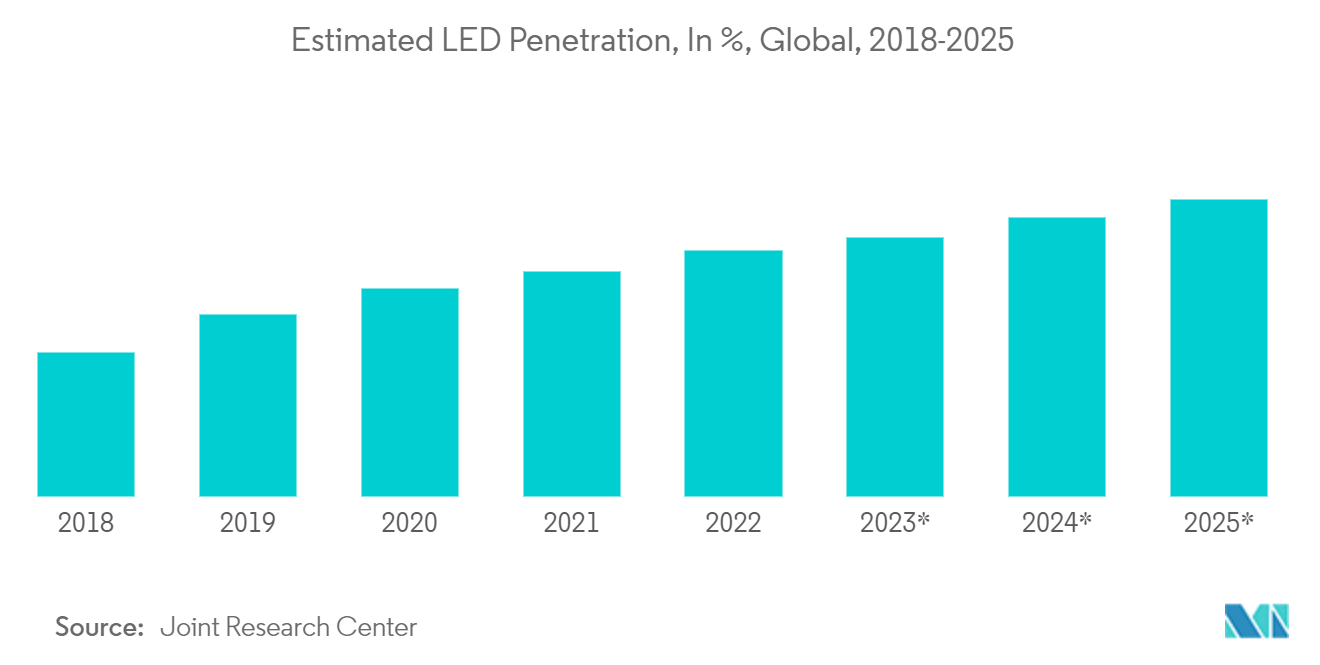

눈부신 성장을 목격하는 LED

- 다이 부착 재료는 중, 고, 초고 전력 LED의 성능과 신뢰성의 핵심입니다. LED 보급률이 높아짐에 따라 die-attach 장비에 대한 수요가 증가하고 있습니다. 특정 칩 구조 및 애플리케이션에 적합한 다이 부착 재료의 선택은 패키징 프로세스(처리량 및 수율), 성능(열 방출 출력 및 광 출력), 신뢰성(광속 유지) 및 비용을 포함하는 다양한 고려 사항에 따라 달라집니다. 공융 금-주석, 은 충전 에폭시, 땜납, 실리콘 및 소결 재료는 모두 LED 다이 부착에 사용되었습니다.

- 예를 들어, SFE는 0.2 * 90 표준의 칩 크기로 250초/주기(250% 작동률)의 인덱스 시간을 특징으로 하는 LED Epoxy Die Bonder 기계를 사용하여 2개의 카메라를 통해 리드 프레임 인식을 제공하는 에폭시 접착제 접합 방법을 제공합니다. . 소프트웨어 기능은 자동 마운트 레벨 및 픽업 레벨 티칭 기능을 제공합니다.

- 또한 전도성 접착제(주로 은으로 채워진 에폭시)는 LED의 가장 광범위한 열 다이 접착 재료(단위 번호 기준)를 구성합니다. 기존 백엔드 패키징 장비와 호환되며 매력적인 비용/성능 균형을 제공합니다(보통 50차 리플로우 호환성이 있는 최대 XNUMXW/mK 열). 베어 실리콘에 달라붙기 때문에 GaN on Silicon과 같은 백엔드 금속화가 없는 다이에 가장 선호되는 재료입니다.

- 또한 LED 시장에는 수많은 라이벌이나 경쟁자가 존재하는데, ASM은 이 시장에서 두각을 나타내는 업체 중 하나이며 LED Epoxy High speed die bonder AD830이 LED 시장을 장악하고 있다. 점점 더 많은 국가에서 기존 전구의 사용을 단계적으로 중단함에 따라 LED가 시장의 정상을 향한 행진을 계속하고 있습니다. 공동연구센터에 따르면 매출 기준 LED 보급률이 높아지고 있으며 75.8년까지 보급률 2025%에 달할 것으로 예상된다.

- 또한 2022년 3880월 Palomar Technologies는 새로운 2022-II 다이본더를 출시하여 95 군사+항공우주 전자 혁신상을 수상했습니다. 이 새로운 기계에는 생산성을 극대화하고 프로그래밍 시간을 최대 XNUMX%까지 단축하며 전체 본더 생산성을 향상시키는 옵션이 포함되어 있습니다.

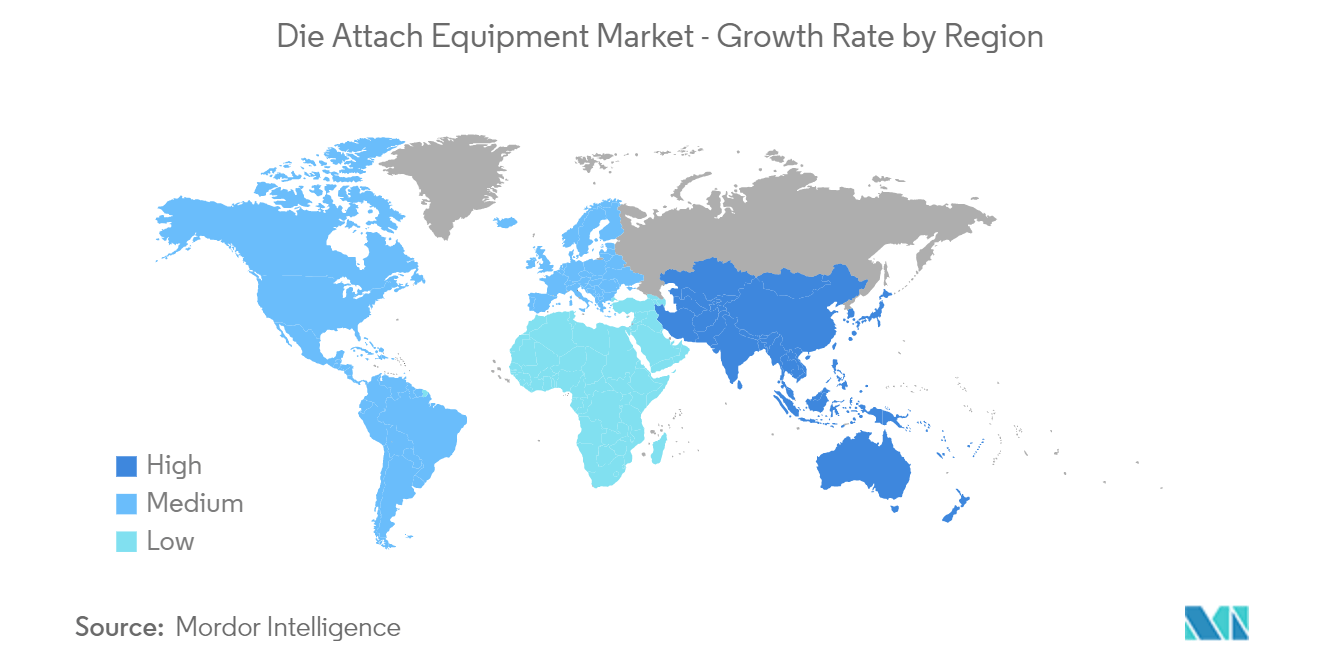

상당한 시장 성장을 위한 아시아 태평양 계정

- 아시아 태평양은 다이 부착 장비 산업의 상당한 성장을 설명했습니다. 전 세계 OSAT(Outsourced Semiconductor Assembly And Test) 플레이어의 60% 이상이 APAC 지역에 본사를 두고 있습니다. 이러한 OSAT 회사는 반도체 제조 공정에서 다이 부착 장비를 사용합니다. 또한 이 지역의 IDM(통합 장치 제조업체) 수가 증가함에 따라 곧 시장 성장이 촉진될 것으로 예상됩니다.

- 중국과 대만에서는 스마트폰, 웨어러블, 백색가전 등 전자제품의 대량생산에 광전자공학, MEMS, MOEMS 등 여러 디바이스를 사용한다. 이러한 모든 장치에는 이러한 구성 요소의 조립 공정에서 다이 부착 장비가 필요합니다.

- 또한 한국, 중국 및 대부분 일본의 고령 인구는 예측 기간 동안 의료 서비스의 필요성을 가속화할 것으로 예상되어 MEMS 압력 센서를 구성하는 인공 호흡기, 투석 및 혈압 모니터링 장치와 같은 장치에 대한 범위를 제공합니다. ESCAP은 이 지역의 60세 이상 노인 인구가 10.64년에는 2025명, 올해는 9.55명, 18.44년에는 2050명으로 증가하여 세계 인구의 60%를 차지할 것으로 추정합니다. 인스턴스는 MEMS 압력 센서용 다이 어태치 장비에 대한 수요로 인한 시장 성장에 부응합니다.

- 또한 인도는 정부 이니셔티브로 인해 많은 스마트 도시에서 성장을 목격하고 있으며 감시, 유지 관리, 모니터링 등과 같은 목적을 위해 전자 솔루션을 통합할 것으로 예상됩니다. smartcities.gov.in에 따르면 중앙 정부는 977개의 스마트 시티 개발에 60억 XNUMX만 달러를 할당했습니다. 이는 더 많은 수의 CMOS 이미지 센서에 대한 수요로 이어져 시장 성장을 더욱 뒷받침합니다.

- 고출력 레이저는 절단, 용접 및 제조를 포함한 광범위한 응용 분야의 산업 부문에서 광범위한 수요를 찾고 있습니다. 기업은 고성능과 신뢰성을 활용하기 위해 레이저 기술로 이동하고 있습니다. 레이저 다이오드의 발전으로 인해 Epoxy와 Eutectic 접합 기술을 처리하는 장비에 대한 수요가 크게 증가했습니다.

- IoT, AI, ADAS 등의 발전으로 메모리 수요가 더욱 증가할 것으로 예상됩니다. 이에 따라 메모리 칩 제조의 생산성 향상과 후처리 장치의 신뢰성 향상이 과거보다 더욱 요구될 것이다. 이 문제를 해결하기 위해 2022년 XNUMX월 Stanford 엔지니어는 보다 효율적이고 유연한 AI 칩을 만들었습니다. 이 칩은 메모리 생산의 처리량과 안정성을 향상시키는 데 기여하는 작은 에지 장치에 AI의 성능을 가져올 수 있습니다.

다이 부착 장비 산업 개요

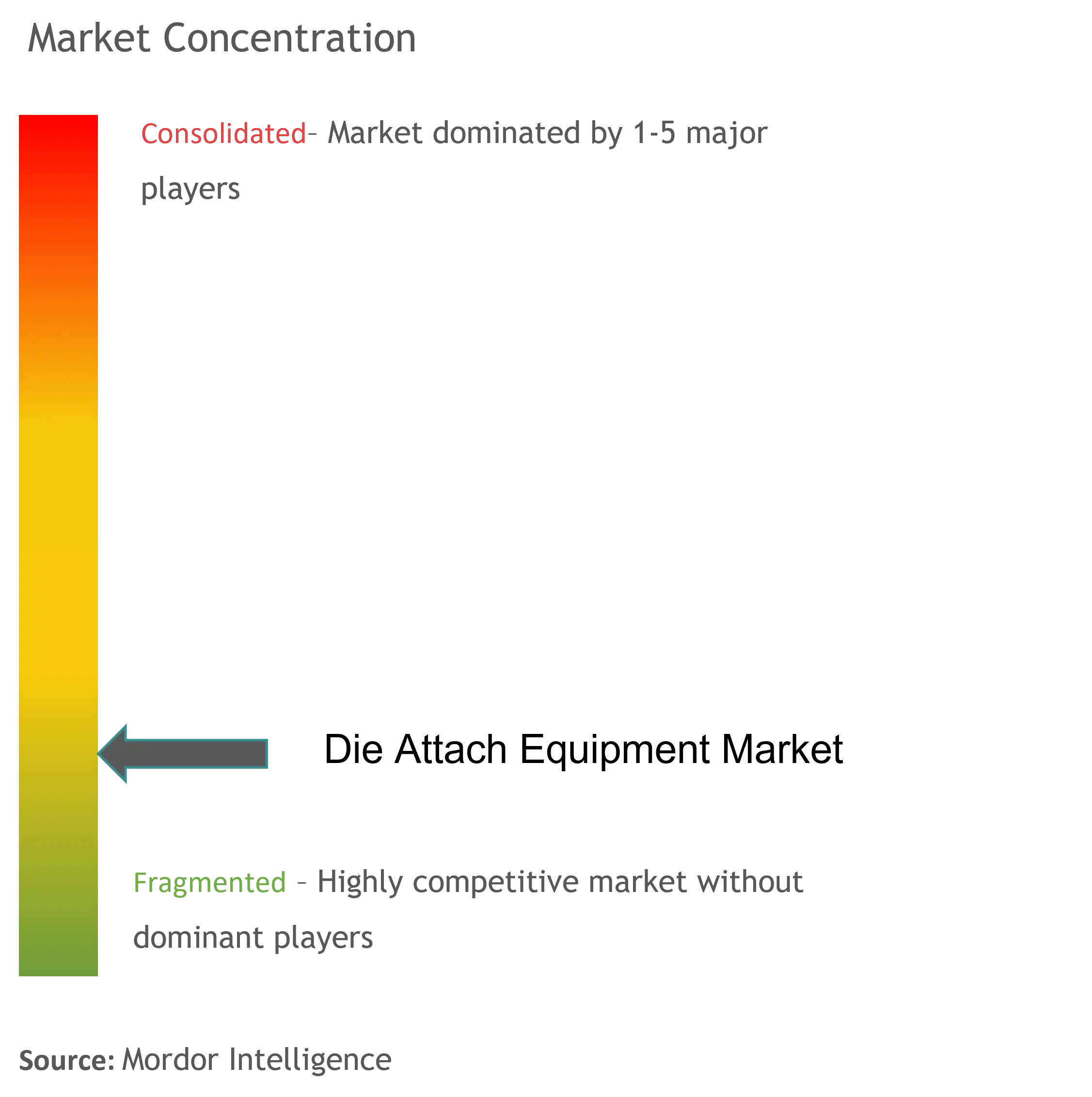

다이 어태치 장비 시장은 지역 및 글로벌 플레이어의 존재가 시장의 치열한 경쟁에 침투함에 따라 세분화되었습니다. 또한 플레이어는 개발 및 파트너십을 통해 처리량 및 수율 측면에서 장비 성능을 개선하여 시장 경쟁력을 높이는 데 주력하고 있습니다. 주요 업체는 Be Semiconductor Industries NV, ASM Pacific Technology Limited, Palomar Technologies Inc 등입니다. 시장의 최근 개발은 -

- 2022년 XNUMX월 Hermetic Solutions Group(HSG)은 RHP Technologies로부터 DiaCool의 지적 재산을 인수했습니다. 이것은 HSG의 제품 라인업을 확장하고 수년 동안 고객에게 훨씬 더 많은 옵션을 제공합니다. 방열판, 다이 탭 및 방열판용 HSG의 DiaCool 다이아몬드 복합 재료는 고객에게 기존 라미네이트 또는 MMC 재료에 비해 상당한 이점을 제공합니다.

- 2022년 XNUMX월 Kulicke와 Soffa는 열 압착 솔루션에 대한 여러 개의 신규 구매 주문을 받았으며 주요 고객에게 첫 번째 Fluxless Thermo-Compression Bonder(TCB)를 성공적으로 배송했으며 고급 LED 어셈블리에서 그 위치를 계속 유지합니다.

다이 어태치 장비 마켓 리더

팔로마 테크놀로지스

주식회사 신카와

마이크로어셈블리 테크놀로지스, Ltd.

ASM 태평양 기술 제한

Be Semiconductor Industries NV

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

다이 부착 장비 시장 뉴스

- 2022년 37,500월 - 전자 조립 및 반도체 패키징 산업에 미국 기반의 글로벌 재료 공급업체인 Indium Corporation이 말레이시아에 새로운 XNUMX평방피트 규모의 제조 시설을 열었습니다. 새로운 시설에서는 솔더 페이스트, 솔더 프리폼 및 감열재를 제조합니다. Indium Corporation의 다이 부착 및 전력 반도체 응용 분야를 위한 입증되고 혁신적인 재료 솔루션은 생산성, 성능 및 효율성을 높이도록 설계되었습니다.

- 2022년 XNUMX월 - 고급 포토닉스 및 마이크로 전자 장치 패키징을 위한 종합 공정 솔루션 제공업체인 Palomar Technologies는 고급 반도체 신제품 출시를 위한 아웃소싱 반도체 조립 및 테스트(OSAT)에 대한 동남아시아의 증가하는 수요를 충족하기 위해 싱가포르의 혁신 센터를 확장했습니다. 이 확장된 영역은 플라즈마 세정, 드라이 박스 및 고객별 테스트 장비를 수용할 것입니다. 이와는 대조적으로 원래의 연구실 공간은 계속해서 다이 부착, 와이어 본드 및 진공 리플로우 장비를 호스팅할 것입니다.

다이 부착 장비 시장 보고서 - 목차

1. 소개

1.1 연구 가정 및 시장 정의

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역 동성

4.1 시장 개관

4.2 마켓 드라이버

4.2.1 AuSn 공융 다이 접착 기술의 수요 증가

4.2.2 개별 전력 소자의 수요

4.2.3 상당한 성장을 목격하는 LED 세그먼트

4.3 시장 제한

4.3.1 가공 중 치수 변화 및 수명과 기계적 불균형

4.4 산업 가치 사슬 분석

4.5 산업 매력 - Porter의 다섯 가지 힘 분석

신규 참가자의 4.5.1 위협

4.5.2 구매자/소비자의 교섭력

4.5.3 공급 업체의 협상력

4.5.4 대체 제품의 위협

4.5.5 경쟁적 경쟁의 강도

4.6 COVID-19가 시장에 미치는 영향 평가

5. 시장 세분화

5.1 타입

5.1.1 다이 본더

5.1.2 플립 칩 본더

5.2 본딩 기법

5.2.1 에폭시

5.2.2 공융

5.2.3 연약한 땜납

5.2.4 하이브리드 본딩

5.2.5 기타 본딩 기술

5.3 응용 프로그램

5.3.1 메모리

5.3.2 RF 및 MEMS

5.3.3 LED

5.3.4 CMOS 이미지 센서

5.3.5 논리

5.3.6 광전자공학/포토닉스

5.3.7 기타 응용 프로그램

5.4 지리학

5.4.1 북미

5.4.2 유럽

5.4.3 아시아 태평양

5.4.4 라틴 아메리카

5.4.5 중동 및 아프리카

6. 경쟁 구도

6.1 회사 프로필

6.1.1 팔로마 테크놀로지스

6.1.2 신카와 주식회사

6.1.3 마이크로어셈블리 테크놀로지스(주)

6.1.4 ASM 태평양 기술 제한

6.1.5 Be Semiconductor Industries NV

6.1.6 Kulicke 및 Soffa 산업, Inc.

6.1.7 트레스키 박사 AG

6.1.8 파스포드 테크놀로지 주식회사

6.1.9 Inseto 영국 제한

6.1.10 안자테크놀로지(주)

- *완벽하지 않은 목록

7. 투자 분석

8. 시장 기회 및 미래 동향

다이 부착 장비 산업 세분화

다이 어태치 or 다이 본딩 반도체 다이를 패키지, PCB 보드와 같은 기판 또는 다른 다이에 부착하는 프로세스입니다. 다이 부착 장비 제품에는 메모리, RF 및 MEMS, LED 등과 같은 다양한 애플리케이션에 대한 에폭시, 소프트 솔더 본더 등과 같은 시장 기술을 통한 고급 패키징용 멀티 칩 본더가 포함됩니다.

다이 부착 장비 시장은 유형(다이 본더, 플립 칩 본더), 본딩 기술(에폭시, 공융, 소프트 솔더, 하이브리드 본딩), 애플리케이션(메모리, RF 및 MEMS, LED, CMOS 이미지 센서, 로직, 광전자공학 / 포토닉스), 지리.

시장 규모 및 예측은 위의 모든 부문에 대한 가치(백만 달러) 측면에서 제공됩니다.

| 타입 | |

| 다이 본더 | |

| 플립 칩 본더 |

| 접합 기술 | |

| 에폭시 | |

| 공정 | |

| 소프트 솔더 | |

| 하이브리드 본딩 | |

| 기타 본딩 기술 |

| 어플리케이션 | |

| 메모리 | |

| RF 및 MEMS | |

| LED | |

| CMOS 이미지 센서 | |

| 논리 | |

| 광전자공학/포토닉스 | |

| 다른 응용 프로그램 |

| 지리학 | |

| 북아메리카 | |

| 유럽 | |

| 아시아 태평양 | |

| 라틴 아메리카 | |

| 중동 및 아프리카 |

다이 부착 장비 시장 조사 FAQ

다이 어태치 장비 시장 규모는?

다이 부착 장비 시장 규모는 1.45년에 2024억 6.09천만 달러에 달하고 연평균 1.95% 성장하여 2029년에는 XNUMX억 XNUMX천만 달러에 달할 것으로 예상됩니다.

현재 다이 부착 장비 시장 규모는 얼마입니까?

2024년에는 Die Attach 장비 시장 규모가 1.45억 XNUMX천만 달러에 달할 것으로 예상됩니다.

다이 부착 장비 시장의 핵심 플레이어는 누구입니까?

Palomar Technologies, Inc., Shinkawa Ltd., MicroAssembly Technologies, Ltd., ASM Pacific Technology Limited 및 Be Semiconductor Industries N.V.는 다이 부착 장비 시장에서 활동하는 주요 회사입니다.

다이 부착 장비 시장에서 가장 빠르게 성장하는 지역은 어디입니까?

아시아 태평양은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

다이 어태치 장비 시장에서 가장 큰 점유율을 차지하는 지역은 어디입니까?

2024년에는 아시아 태평양 지역이 다이 부착 장비 시장에서 가장 큰 시장 점유율을 차지합니다.

이 다이 어태치 장비 시장은 몇 년 동안 다루고, 2023년 시장 규모는 얼마였습니까?

2023년 다이 어태치 장비 시장 규모는 1.37억 2019천만 달러로 추산되었습니다. 이 보고서는 2020, 2021, 2022, 2023 및 2024년 동안 다이 부착 장비 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2025년, 2026년, 2027년, 2028, 2029 및 XNUMX년 동안 다이 부착 장비 시장 규모를 예측합니다.

다이 부착 장비 산업 보고서

Mordor Intelligence™ Industry Reports에서 생성한 2024년 다이 어테치 장비 시장 점유율, 규모 및 매출 성장률에 대한 통계. 다이 부착 장비 분석에는 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 산업 분석 샘플을 무료 보고서 PDF 다운로드로 받으십시오.