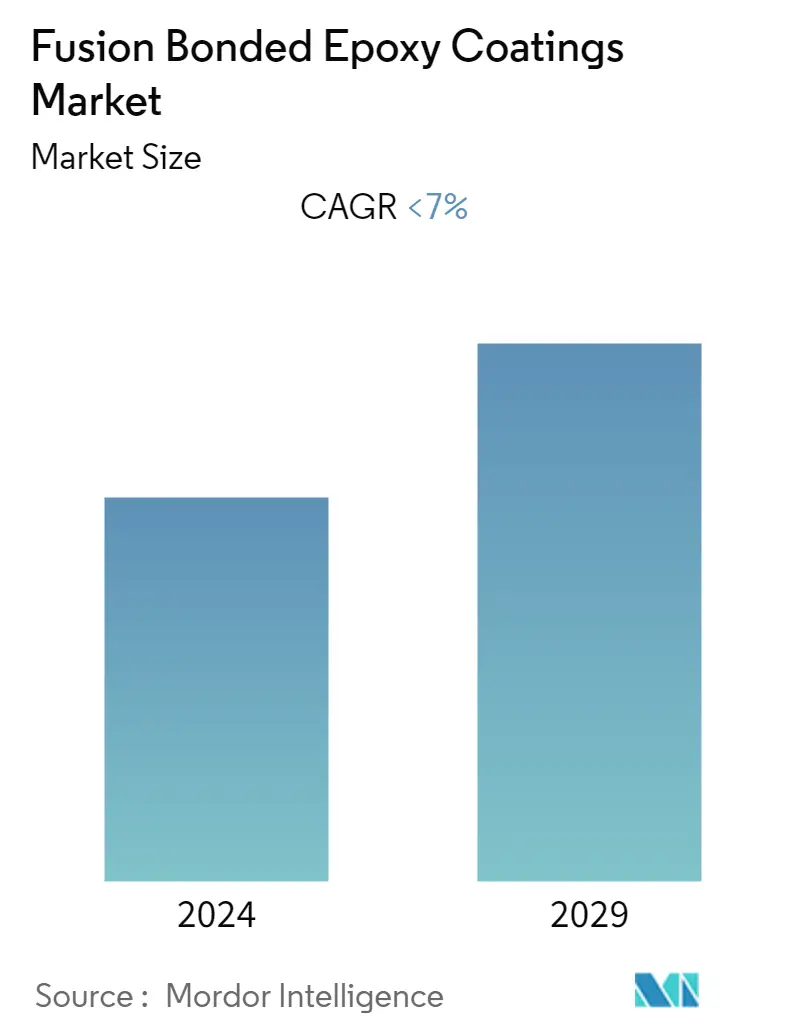

퓨전 보세 에폭시 코팅 시장 규모

| 학습 기간 | 2019 - 2029 |

| 산정기준연도 | 2023 |

| CAGR | < 7.00 % |

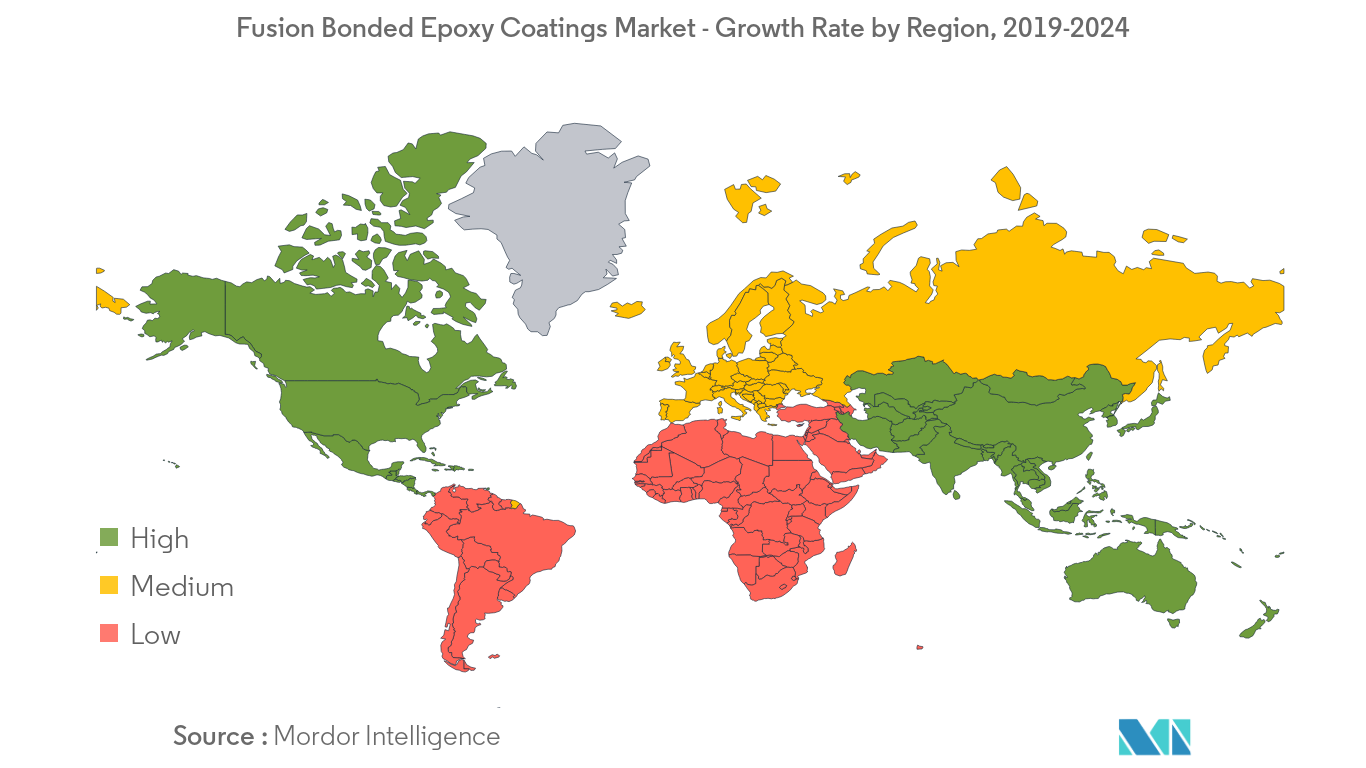

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 아시아 태평양 |

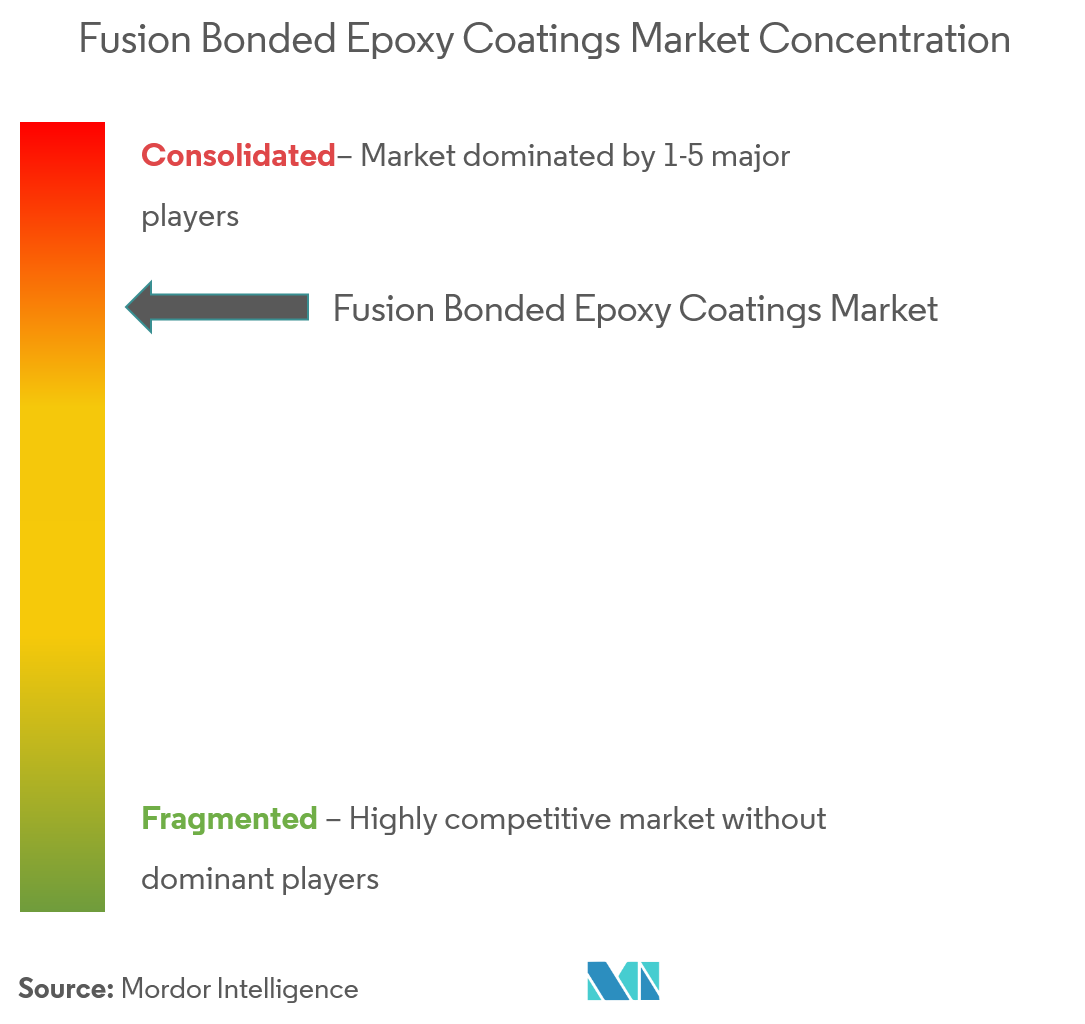

| 시장 집중 | 높은 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

퓨전 보세 에폭시 코팅 시장 분석

퓨전 본드 에폭시 코팅 시장은 예측 기간 동안 7% 미만의 CAGR로 성장할 것으로 예상됩니다. 연구 시장을 주도하는 주요 요인은 석유 및 가스 산업의 수요 증가, 아시아 태평양 지역의 인프라 및 산업화 증가입니다.

- 반대로, 대체 코팅 유형의 존재는 시장을 방해할 가능성이 있습니다.

- 아시아 태평양은 인도, 중국 등과 같은 국가에서 가장 큰 소비로 전 세계 시장을 지배했습니다.

퓨전 보세 에폭시 코팅 시장 동향

이 섹션에서는 연구 전문가에 따라 Fusion Bonded Epoxy Coatings Market을 형성하는 주요 시장 동향을 다룹니다.

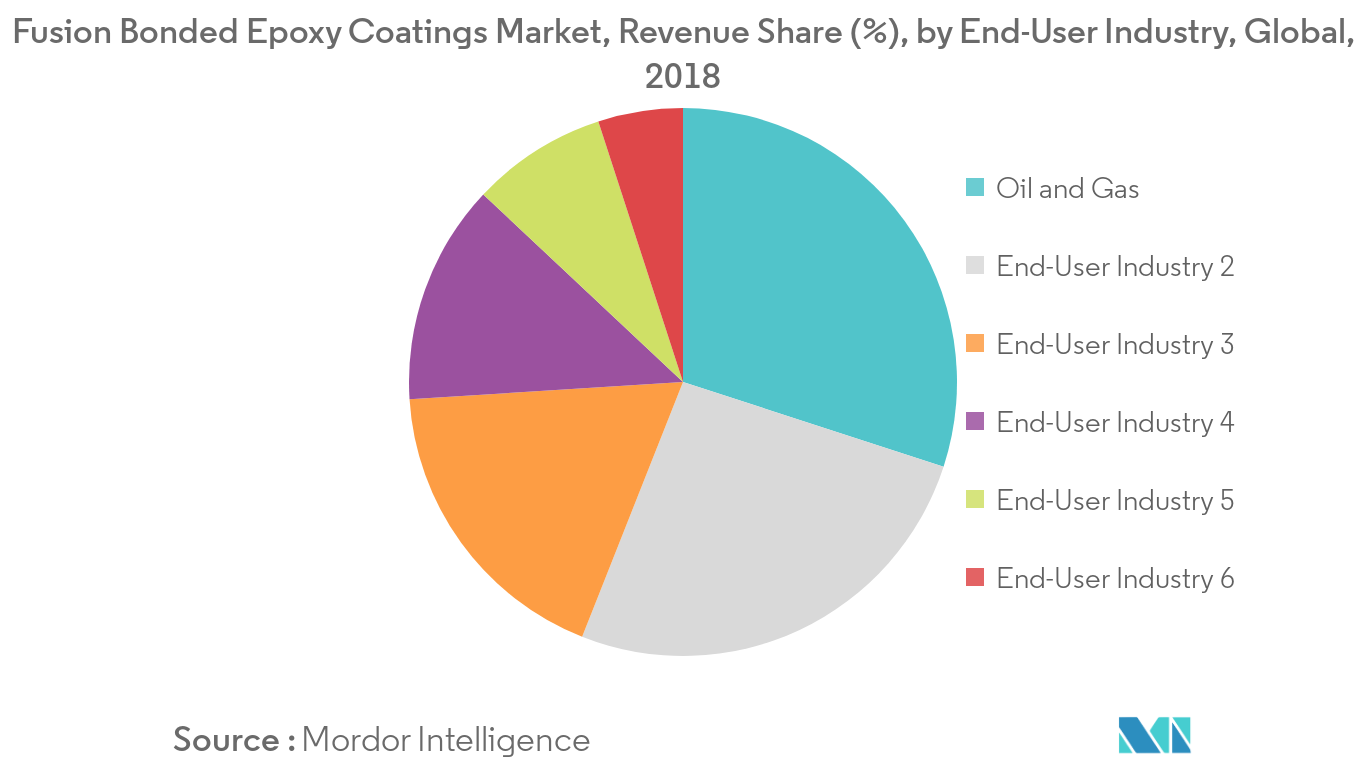

시장을 지배하는 석유 및 가스 부문

- 석유 및 가스 산업에서 퓨전 본디드 에폭시(FBE) 코팅이 적용된 파이프는 석유 화학 물질, 솔벤트 및 부식성 가스를 비롯한 열악한 환경에서 우수한 내화학성을 나타냅니다. 그 외에도 이러한 코팅은 더 나은 치수 안정성(즉, 히스테리시스 최소화)도 제공합니다.

- 석유 및 가스 산업에 대한 수요는 1.4년까지 최대 2020Mb/d까지 증가할 것으로 예상됩니다. OPEC에 따르면 석유, 가스, 석탄 핵, 바이오매스 등과 같은 연료에 대한 세계 주요 수요는 2020년까지 성장.

- 2018년 전 세계적으로 석유 수요는 미국의 견조한 성장에 힘입어 약 1.3% 증가했습니다. 2020년 석유 수요는 92.3mboe/d까지, 가스 수요는 2020년 65.2mboe/d까지 증가할 것으로 보인다.

- British Petroleum에 따르면 주요 산유국의 원유 생산량 비중은 미국 16%, 사우디아라비아 2%, 러시아 13%, 캐나다 12.1%, 이란 5.5% 등이다. .

- 개발도상국의 인구증가와 견조한 경제발전으로 발전, 산업, 운송, 주거, 상업 등의 분야에서 석유 및 가스에 대한 수요가 증가하고 있으며,

- OPEC에 따르면 개발도상국의 에너지 수요는 88년까지 2040mnoe/d 증가할 것으로 예상됩니다. 인도 및 중국과 같은 개발도상국은 2040년까지 최대 에너지 수요 추가가 될 것으로 예상되며 둘 다 22mnoe/d 범위입니다. –23mboe/d.

- 미래 에너지 수요에 가장 많이 관여하는 것은 천연 가스에서 나올 것으로 예상됩니다. 가스 수요는 93년까지 약 2040mboe/d 증가할 것으로 보입니다.

- 석유화학 부문의 수요 증가는 석유 및 가스 산업을 주도하고 있는 반면, 다른 산업 부문의 석유 수요는 대체 연료와의 치열한 경쟁에 직면할 가능성이 높습니다.

- 성장하는 석유 및 석유화학 정유소는 FBE 코팅에 대한 수요를 증가시켜 시장을 주도할 것입니다. 인도, 중국 등 아시아 태평양 지역의 정유소 성장 역시 시장 수요를 증가시킬 것으로 예상됩니다.

- 위의 모든 요소는 예측 기간 동안 융착 에폭시 코팅에 대한 수요를 증가시킬 가능성이 있습니다.

아시아 태평양 지역을 지배하는 중국

- 아시아 태평양에서 중국은 GDP 측면에서 가장 큰 경제입니다. 국가의 성장은 여전히 높습니다.

- 중국의 인프라 부문은 빠르게 성장하고 있습니다. 2018년 국가발전개혁위원회(NDRC)는 총 27억219.43만 달러에 달하는 XNUMX개 인프라 프로젝트를 승인했다.

- 국가의 주요 인프라 프로젝트에는 상하이 도시철도 확장, 장쑤성의 양쯔강을 따라 도시 간 철도 등이 포함됩니다.

- 또한 OPEC에 따르면 가스 소비량의 증가는 주로 미국, 중국, 러시아, 이란 등과 같은 국가에서 주도하고 있습니다. 중국의 가스 소비량은 약 43bcm입니다.

- 중국 정부는 10년까지 천연가스 소비를 총 에너지 믹스의 약 2020%로 늘릴 계획입니다. 현재 천연가스 소비는 약 6%입니다.

- 2023년까지 석유 수요는 104.7년 6.9mb/d에서 약 2018mb/d에 도달할 것입니다. 중국 및 인도와 같은 국가는 전 세계 석유 수요의 약 50%를 기여할 것으로 예상됩니다.

- 앞서 언급한 요인은 예측 기간 동안 융착 에폭시 코팅에 대한 수요를 증가시킬 것으로 예상됩니다.

Fusion Bonded Epoxy Coatings 산업 개요

퓨전 본드 에폭시 코팅 시장이 통합되었습니다. 주요 업체로는 3M, Axalta Coating Systems, LLC, Arkema Group, Jotun. 및 The Sherwin-Williams Company 등이 있습니다.

Fusion Bonded Epoxy Coating 시장의 리더

3M

Axalta 코팅 시스템, LLC

Arkema 그룹

요턴

Sherwin-Williams 회사,

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

Fusion Bonded Epoxy Coatings 시장 보고서 - 목차

-

1. 소개

-

1.1 연구 가정

-

1.2 연구 범위

-

-

2. 연구 방법론

-

3. 행정상 개요

-

4. 시장 역 동성

-

4.1 드라이버

-

4.1.1 석유 및 가스 산업의 수요 증가

-

4.1.2 아시아 태평양 지역의 성장하는 인프라 및 산업화

-

4.1.3 기타 드라이버

-

-

4.2 제한

-

4.2.1 대체 코팅 유형의 존재

-

4.2.2 기타 제약

-

-

4.3 산업 가치 사슬 분석

-

4.4 Porter의 다섯 가지 힘 분석

-

4.4.1 공급 업체의 협상력

-

4.4.2 소비자의 교섭력

-

신규 참가자의 4.4.3 위협

-

4.4.4 대체 제품 및 서비스의 위협

-

4.4.5 경쟁 정도

-

-

-

5. 시장 세분화

-

5.1 표면

-

5.1.1 내부 표면 코팅

-

5.1.2 외부 표면 코팅

-

-

5.2 최종 사용자 산업

-

5.2.1 석유 및 가스

-

5.2.2 마린

-

5.2.3 물 및 폐수 처리

-

5.2.4 화학 처리

-

5.2.5 인프라

-

5.2.6 기타 최종 사용자 산업

-

-

5.3 지리학

-

5.3.1 아시아 태평양

-

5.3.1.1 중국

-

5.3.1.2 인도

-

5.3.1.3 일본

-

5.3.1.4 한국

-

5.3.1.5 아시아 태평양 지역

-

-

5.3.2 북미

-

5.3.2.1 미국

-

5.3.2.2 캐나다

-

멕시코 5.3.2.3

-

-

5.3.3 유럽

-

5.3.3.1 독일

-

5.3.3.2 영국

-

5.3.3.3 이탈리아

-

5.3.3.4 프랑스

-

유럽의 5.3.3.5 기타 지역

-

-

남미 5.3.4

-

5.3.4.1 브라질

-

5.3.4.2 아르헨티나

-

5.3.4.3 남아메리카의 나머지 지역

-

-

5.3.5 중동 및 아프리카

-

5.3.5.1 사우디 아라비아

-

5.3.5.2 남아프리카

-

5.3.5.3 기타 중동 및 아프리카

-

-

-

-

6. 경쟁 구도

-

6.1 합병 및 인수, 합작 투자, 협력 및 계약

-

6.2 시장 점유율 분석**

-

6.3 주요 플레이어가 채택한 전략

-

6.4 회사 프로필

-

6.4.1 3M

-

6.4.2 악조노벨 NV

-

6.4.3 Arkema 그룹

-

6.4.4 Axalta 코팅 시스템, LLC

-

6.4.5 바스프 SE

-

6.4.6 진달그룹

-

6.4.7 요툰

-

6.4.8 마하라슈트라 심리스 리미티드

-

6.4.9 PPG 산업

-

6.4.10 PSL 제한

-

6.4.11 쇼코르(브레데로 쇼)

-

6.4.12 시그마 코퍼레이션

-

6.4.13 솔에폭시 주식회사

-

6.4.14 특수 폴리머 코팅 주식회사

-

6.4.15 테코시

-

6.4.16 테크노스 그룹

-

6.4.17 Sherwin-Williams 회사

-

6.4.18 회사의 Wasco 에너지 그룹

-

- *완벽하지 않은 목록

-

-

7. 시장 기회 및 미래 동향

Fusion Bonded Epoxy Coatings 산업 세분화

융합 결합 에폭시 코팅 시장 보고서에는 다음이 포함됩니다.

| 표면 | |

| 내부 표면 코팅 | |

| 외부 표면 코팅 |

| 최종 사용자 산업 | |

| 석유 및 가스 | |

| 해군 | |

| 물 및 폐수 처리 | |

| 화학 처리 | |

| 인프라 | |

| 기타 최종 사용자 산업 |

| 지리학 | |||||||

| |||||||

| |||||||

| |||||||

| |||||||

|

Fusion Bonded Epoxy Coatings 시장 조사 FAQ

현재 Fusion Bonded Epoxy Coatings 시장 규모는 얼마입니까?

Fusion Bonded Epoxy Coating 시장은 예측 기간(7-2024) 동안 2029% 미만의 CAGR을 기록할 것으로 예상됩니다.

Fusion Bonded Epoxy Coatings Market의 핵심 플레이어는 누구입니까?

3M, Axalta Coating Systems, LLC, Arkema Group, Jotun 및 The Sherwin-Williams Company는 Fusion Bonded Epoxy Coatings Market에서 운영되는 주요 회사입니다.

Fusion Bonded Epoxy Coatings 시장에서 가장 빠르게 성장하는 지역은 어디입니까?

아시아 태평양은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

Fusion Bonded Epoxy Coatings 시장에서 가장 큰 점유율을 차지하는 지역은 어디입니까?

2024년에는 아시아 태평양 지역이 Fusion Bonded Epoxy Coatings 시장에서 가장 큰 시장 점유율을 차지합니다.

이 융합 보세 에폭시 코팅 시장은 몇 년 동안 다루나요?

이 보고서는 2019, 2020, 2021, 2022 및 2023년 동안 Fusion Bonded Epoxy Coatings 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2024, 2025, 2026, 2027, 2028 및 2029년 동안 Fusion Bonded Epoxy Coatings 시장 규모를 예측합니다. .

융합 보세 에폭시 산업 보고서

Mordor Intelligence™ 산업 보고서에서 작성된 2024년 융합 보세 에폭시 시장 점유율, 규모 및 매출 성장률에 대한 통계입니다. Fusion Bonded Epoxy 분석에는 시장 예측 전망 2029 및 역사적 개요가 포함됩니다. 이 업계 분석 샘플을 무료 보고서 PDF 다운로드로 받아보세요.