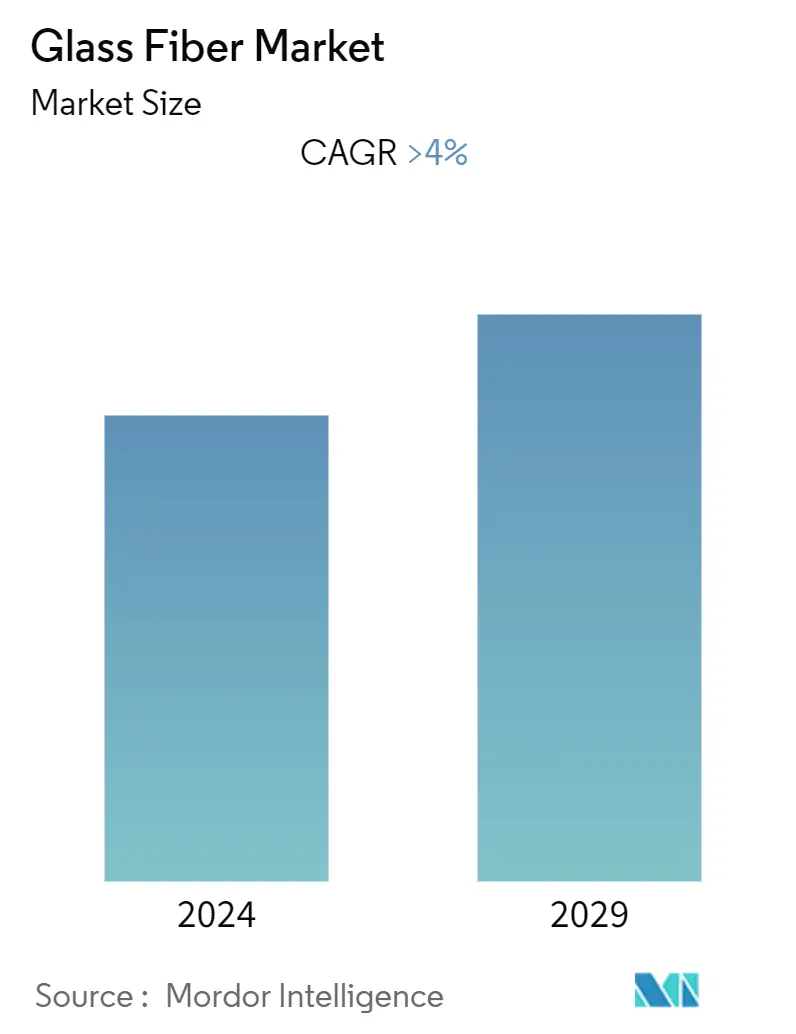

유리 섬유 시장 규모

| 학습 기간 | 2019 - 2029 |

| 산정기준연도 | 2023 |

| CAGR(2024~2029) | > 4.00 % |

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 아시아 태평양 |

| 시장 집중 | 높은 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

유리 섬유 시장 분석

유리 섬유 시장은 예측 기간 동안 4% 이상의 CAGR을 기록할 것으로 예상됩니다.

유리 섬유 시장은 예측 기간 동안 4% 이상의 CAGR을 기록할 것으로 예상됩니다.

COVID-19는 폐쇄 규제, 노동력 부족, 생산 중단 등으로 인해 2020년 건축 및 건설 산업에 악영향을 미쳤습니다. 이는 건축 및 건설이 유리의 주요 최종 사용자 산업이기 때문에 유리 섬유 시장에 영향을 미쳤습니다. 섬유. 그러나 업계의 수요는 2021년에 회복되었고 향후 몇 년 동안 증가할 것으로 보입니다.

- 중기적으로 연구 시장의 성장을 주도하는 주요 요인은 건설 산업의 높은 수요와 자동차 산업의 유리 섬유 복합 재료에 대한 수요 증가입니다.

- 반대로 탄소 섬유와 Rockwool의 판매 및 경쟁에 대한 저수익 마진은 예측 기간 동안 유리 섬유 시장의 성장을 억제할 수 있습니다.

- 경량 유리 섬유 강화 플라스틱(GFRP) 복합 재료의 사용 증가와 풍력 에너지 부문을 위한 유리 섬유 복합 재료에 대한 수요 증가는 예측 기간 동안 조사된 시장에 기회로 작용할 가능성이 있습니다.

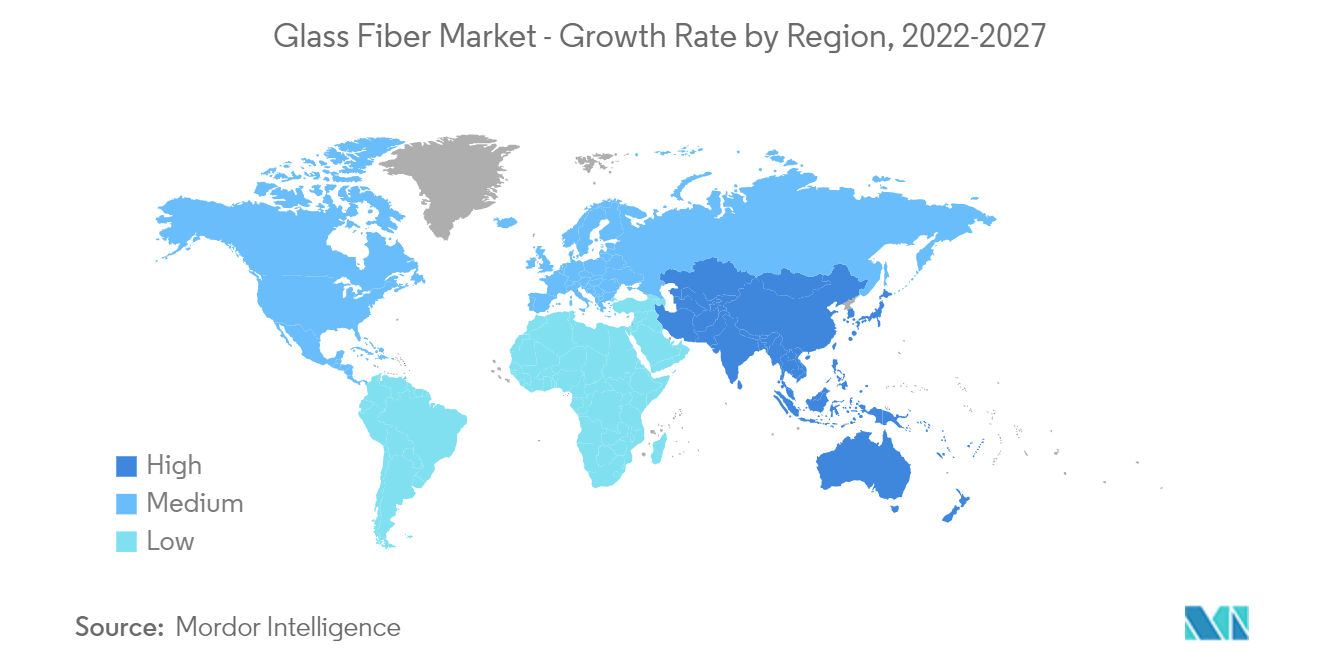

- 아시아 태평양 지역은 시장을 지배할 것으로 예상되며 예측 기간 동안 가장 높은 CAGR을 목격할 가능성도 있습니다.

유리 섬유 시장 동향

건축 및 건설 부문의 수요 증가

- 유리섬유는 유리섬유강화콘크리트(GRC) 형태의 친환경 건축자재로 사용되고 있다. GRC는 무게와 환경적 고통을 유발하지 않으면서 건물에 견고한 외관을 부여합니다.

- 시멘트 혼합물에 유리 섬유를 사용하면 내부식성이 강한 튼튼한 섬유로 재료가 보강되어 GRC가 모든 건축 요구 사항에 대해 오래 지속됩니다. GRC의 가벼운 특성으로 인해 벽, 기초, 패널 및 클래딩의 구성이 훨씬 쉽고 빨라집니다.

- 미국은 세계 최대의 건설 산업 중 하나를 보유하고 있습니다. 미국 인구조사국과 미국 주택도시개발부에 따르면 2022년 1,339,000월 한 달 동안 완료된 민간 소유의 신규 주택 건설 건수는 1,425,000건이었고, XNUMX월 민간 주택 착공 건수는 XNUMX건이었습니다.

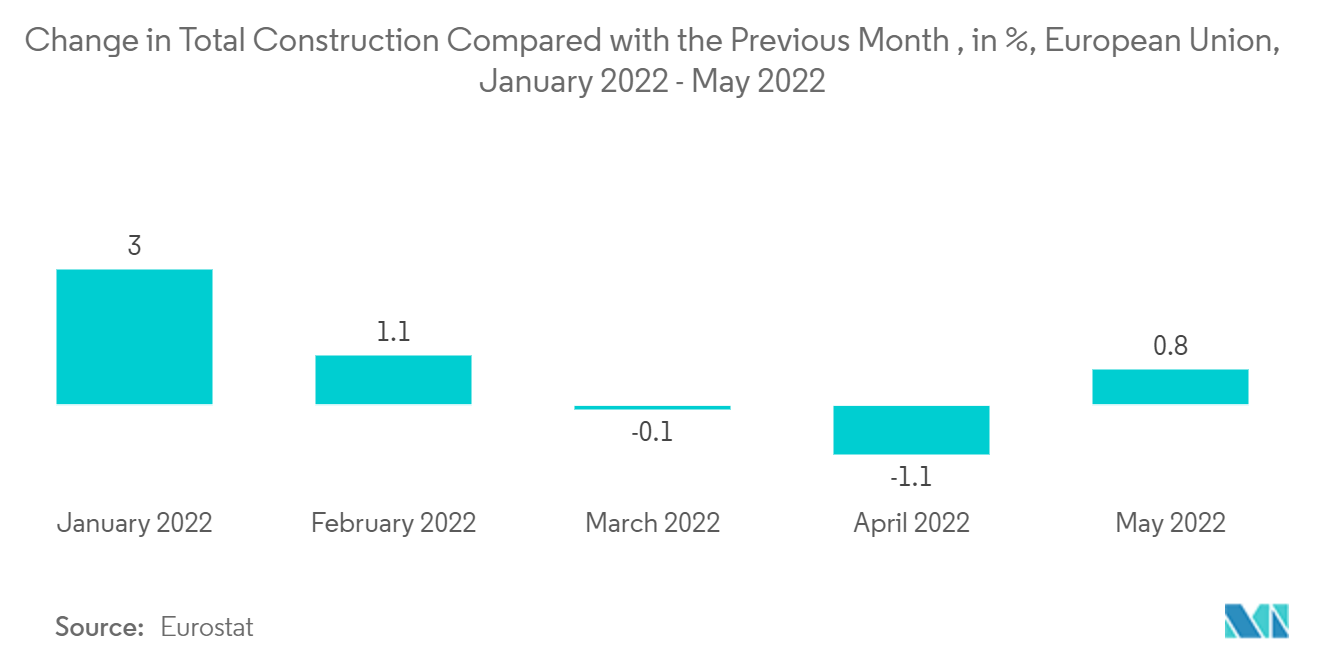

- Eurostat에 따르면 2022년 0.4월 건설 부문의 생산은 0.8년 2022월 생산에 비해 유로 지역에서 2021%, EU에서 3.1% 증가했습니다. XNUMX년 XNUMX월에 비해 건물 건설은 XNUMX% 증가했습니다.

- 건축 및 건설 부문의 이러한 성장으로 예측 기간 동안 유리 섬유에 대한 수요가 증가할 것으로 예상됩니다.

시장을 지배하는 아시아 태평양

- 아시아 태평양 건설 부문은 세계 최대 규모이며, 특히 중국, 인도 및 일본과 같은 국가의 상업용 건물 부문에서의 성장은 예측 기간 동안 유리 섬유 시장에 대한 수요를 증가시킬 것으로 예상됩니다.

- 중국은 건설 메가붐을 맞고 있다. 이 나라는 세계에서 가장 큰 건축 시장을 가지고 있으며 전 세계 건설 투자의 20%를 차지합니다. 국가는 13년까지 건물에 거의 2030조 달러를 지출할 것으로 예상됩니다. 국가 개발 개혁 위원회(NDRC)에 따르면 상하이 계획에는 향후 38.7년 동안 16억 달러의 투자가 포함됩니다. 반면 광저우는 미화 8.09억 XNUMX만 달러를 투자하여 XNUMX개의 새로운 인프라 프로젝트에 서명했습니다.

- 중국은 450년까지 공항 수를 2035개로 늘리겠다는 장기 계획을 가지고 있습니다. 중국의 14차 2021개년 계획(25-30)은 항공 부문에 중점을 두고 올해 계획에 따라 43개의 새로운 민간 공항을 개장했으며 승객 수용 능력은 2% 증가한 XNUMX억 명의 승객.

- 또한 아시아 태평양 지역은 세계 최대의 자동차 제조 허브로 전 세계 생산량의 거의 60%를 차지하고 있습니다. 아시아 태평양 지역에서는 중국과 인도가 자동차의 주요 생산국입니다. OICA에 따르면 중국은 26.08년 총 2021만대를 생산해 지난해 3만대보다 25.23% 증가한 세계 최대 자동차 생산기지를 보유하고 있다. 또한 중국 자동차 제조 협회(CAAM)에 따르면 7년 첫 2022개월 동안 중국은 14.57만 대의 자동차를 생산하여 전년 대비 31.5%의 성장률을 기록했습니다.

- 인도는 향후 1.3년 동안 약 60조 21천억 달러의 주택 투자를 목격할 것으로 보이며, 이 기간 동안 13천만 채의 신규 주택이 건설될 것으로 보입니다. FY81.72에 기반 시설 활동은 총 FDI 유입액 XNUMX억 XNUMX천만 달러의 XNUMX%를 차지했습니다.

- 일본 건설업계도 2025년 일본 오사카에서 세계 엑스포를 개최하면서 호황을 누릴 것으로 보인다. 또한 61층, 390m 높이의 오피스 타워와 함께 Yaesu 재개발 프로젝트는 각각 2023년과 2027년에 완공될 예정이며, 이는 연구 시장을 확대할 것입니다.

- 전반적으로 다양한 최종 사용자 부문에 대한 지속적인 투자는 아시아 태평양 지역의 유리 섬유 소비를 크게 증가시킬 것입니다.

유리 섬유 산업 개요

유리 섬유 시장은 본질적으로 통합되어 있습니다. 시장의 일부 주요 업체로는 Owens Corning, Saint-Gobain Vetrotex, Johns Manville, Nippon Electric Glass Co., Ltd., China Jushi Co., Ltd. 등이 있습니다(특정한 순서는 아님).

유리 섬유 시장의 리더

오웬스 코닝

생고 뱅 베트로 텍스

존스 맨빌

일본전기유리(주)

중국 Jushi Co., Ltd.

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

유리 섬유 시장 뉴스

- 2022년 XNUMX월 Owens Corning과 Pultron Composites는 유리 섬유 철근 제조 계약을 발표했습니다. 양사 간의 합작 투자는 그들이 보다 지속 가능한 제품 솔루션을 제공하고 평지 공사 및 주거 응용 분야에 사용되는 PINKBAR Fiberglas Rebar와 새로운 시장에서 고하중 구조 응용 분야에 사용되는 MATEENBAR Fiberglas Rebar를 소개하는 데 도움이 될 것입니다.

- 2022년 XNUMX월, China Jushi Co., Ltd. 연간 100,000톤에 달하는 인도의 무알칼리 유리 섬유 풀 가마 와이어 드로잉 생산 라인을 종료하고 이집트에서 새로운 유리 섬유 제조 시설을 시작한다고 발표했습니다. 그만큼 새 공장의 생산 능력은 연간 120,000톤이 될 것입니다.

유리 섬유 시장 보고서 - 목차

1. 소개

1.1 연구 가정

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역 동성

4.1 드라이버

4.1.1 건설 산업의 높은 수요

4.1.2 자동차 산업에서 유리 섬유 복합 재료에 대한 수요 증가

4.2 제한

4.2.1 Carbon Fiber와 Rockwool의 경쟁

4.2.2 낮은 판매 이익 마진

4.3 산업 가치 사슬 분석

4.4 Porter의 다섯 가지 힘 분석

4.4.1 공급 업체의 협상력

4.4.2 소비자의 교섭력

신규 참가자의 4.4.3 위협

4.4.4 대체 제품 및 서비스의 위협

4.4.5 경쟁 정도

5. 시장 세분화(가치로 본 시장 규모)

5.1 수지 유형

5.1.1 다진 가닥

5.1.2 유리솜

5.1.3 로빙

5.1.4 원사

5.2 응용 프로그램

5.2.1 합성물

5.2.2 단열재

5.3 최종 사용자 산업

5.3.1 건물 및 건설

5.3.2 자동차

5.3.3 항공 우주 및 방위

5.3.4 대체 에너지

5.3.5 소비재

5.3.6 산업

5.3.7 기타 최종 사용자 산업(전자 제품 등)

5.4 지리학

5.4.1 아시아 태평양

5.4.1.1 중국

5.4.1.2 인도

5.4.1.3 일본

5.4.1.4 한국

5.4.1.5 아시아 태평양 지역

5.4.2 북미

5.4.2.1 미국

5.4.2.2 캐나다

멕시코 5.4.2.3

5.4.3 유럽

5.4.3.1 독일

5.4.3.2 프랑스

5.4.3.3 영국

5.4.3.4 이탈리아

유럽의 5.4.3.5 기타 지역

남미 5.4.4

5.4.4.1 브라질

5.4.4.2 아르헨티나

5.4.4.3 남아메리카의 나머지 지역

5.4.5 중동 및 아프리카

5.4.5.1 사우디 아라비아

5.4.5.2 남아프리카

5.4.5.3 기타 중동 및 아프리카

6. 경쟁 구도

6.1 합병 및 인수, 합작 투자, 협력 및 계약

6.2 시장 점유율(%)**/ 순위 분석

6.3 주요 플레이어가 채택한 전략

6.4 회사 프로필

6.4.1 AGY

6.4.2 아사히 유리 섬유 주식회사

6.4.3 Binani 산업 주식 회사

6.4.4 충칭 폴리콤프 인터내셔널(CPIC)

6.4.5 존스 맨빌

6.4.6 중국 Jushi Co., Ltd.

6.4.7 일본전기유리(주)

6.4.8 오웬스 코닝

6.4.9 PFG 섬유유리회사

6.4.10 생고뱅 베트로텍스

6.4.11 CTG 그룹

6.4.12 TAIWAN GLASS IND. 주식회사

- *완벽하지 않은 목록

7. 시장 기회 및 미래 동향

7.1 경량 유리 섬유 강화 플라스틱(GFRP) 복합 재료의 사용 증가

7.2 풍력 에너지 분야의 유리 섬유 복합 재료에 대한 수요 증가

유리 섬유 산업 세분화

유리 섬유는 짧은 범위의 네트워크 구조를 가진 비결정성 물질인 유리의 극세 섬유로 만들어진 물질입니다. 유리 섬유는 폴리머 및 탄소 섬유와 같은 다른 섬유와 거의 동일한 기계적 특성을 가지고 있습니다. 유리 섬유 시장은 유형, 애플리케이션, 최종 사용자 산업 및 지역별로 분류됩니다. 유형별로 시장은 다진 가닥, 유리솜, 로빙 및 원사로 분류됩니다. 응용 분야별로 시장은 복합재와 절연재로 분류됩니다. 최종 사용자 산업별로 시장은 건축 및 건설, 자동차, 항공 우주 및 방위, 대체 에너지, 소비재, 산업 및 기타 최종 사용자 산업으로 분류됩니다. 보고서는 또한 주요 지역에 걸쳐 15개국의 유리 섬유 시장에 대한 시장 규모와 예측을 다루고 있습니다. 각 세그먼트에 대해 시장 규모 및 예측은 수익(백만 달러)을 기준으로 수행되었습니다.

| 수지 종류 | |

| 다진 가닥 | |

| 유리 양털 | |

| Roving | |

| 얀 |

| 어플리케이션 | |

| 복합 | |

| 격리 |

| 최종 사용자 산업 | |

| 건물 및 건설 | |

| 자동차 | |

| 항공 우주 및 방위 | |

| 대체 에너지 | |

| 소비재 | |

| 산업(공업) | |

| 기타 최종 사용자 산업(전자 제품 등) |

| 지리학 | |||||||

| |||||||

| |||||||

| |||||||

| |||||||

|

유리 섬유 시장 조사 FAQ

현재 유리 섬유 시장 규모는 얼마입니까?

유리 섬유 시장은 예측 기간(4-2024) 동안 2029% 이상의 CAGR을 기록할 것으로 예상됩니다.

유리 섬유 시장의 핵심 플레이어는 누구입니까?

Owens Corning, Saint-Gobain Vetrotex, Johns Manville, Nippon Electric Glass Co., Ltd. 및 China Jushi Co., Ltd.는 유리 섬유 시장에서 활동하는 주요 회사입니다.

유리 섬유 시장에서 가장 빠르게 성장하는 지역은 어느 것입니까?

아시아 태평양은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

유리 섬유 시장에서 가장 큰 점유율을 차지하는 지역은 어디입니까?

2024년에는 아시아 태평양 지역이 유리 섬유 시장에서 가장 큰 시장 점유율을 차지합니다.

이 유리 섬유 시장은 몇 년 동안 다루나요?

이 보고서는 2019년, 2020년, 2021년, 2022년, 2023년 동안 유리 섬유 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2024년, 2025년, 2026년, 2027년, 2028년, 2029년 동안 유리 섬유 시장 규모를 예측합니다.

유리섬유 시장 성장의 원동력은 무엇입니까?

시장 성장을 이끄는 주요 요인은 자동차 산업에서 유리섬유 복합재에 대한 수요가 증가하고 있다는 것입니다.

유리 섬유 시장의 주요 과제는 무엇입니까?

유리 섬유 시장의 주요 과제는 다음과 같습니다. a) 원자재 비용의 변동 b) 탄소 섬유 및 Rockwool과의 치열한 경쟁

유리 섬유 산업 보고서

글로벌 유리섬유 시장은 운영 효율성 향상, 유지 관리 비용 절감, 안전성 향상에 대한 요구로 인해 상당한 성장을 보이고 있습니다. 이 소재는 건설, 운송, 풍력에너지, 항공우주 및 방위, 해양, 전기전자 등 다양한 분야에서 널리 활용되고 있습니다. 건설 분야에서 유리섬유는 패널, 단열재, 지붕 재료로 사용되며 운송 분야에서는 차량, 기차, 항공기의 가볍고 내구성이 뛰어난 부품을 제조하는 데 사용됩니다. 시장 성장은 특히 건설 및 인프라 개발 활동이 증가하는 신흥 경제국에서 두드러집니다. 원자재 가격 변동성, 경쟁 심화, 엄격한 규제 등의 과제에도 불구하고 주택 건설 부문은 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 원사 제품 유형은 강도, 내구성, 내열성 및 내화학성으로 인해 두 번째로 높은 CAGR을 기록할 것으로 예상됩니다. 아시아 태평양 지역은 높은 경제성장과 산업, 건설, 자동차 부문의 수요 증가로 인해 시장 점유율을 장악할 것으로 예상됩니다. Mordor Intelligence™ 산업 보고서는 시장 예측 및 과거 개요를 포함하여 유리 섬유 시장 점유율, 규모 및 수익 성장률에 대한 통계를 제공합니다. 이 업계 분석 샘플은 PDF 다운로드로 제공됩니다.