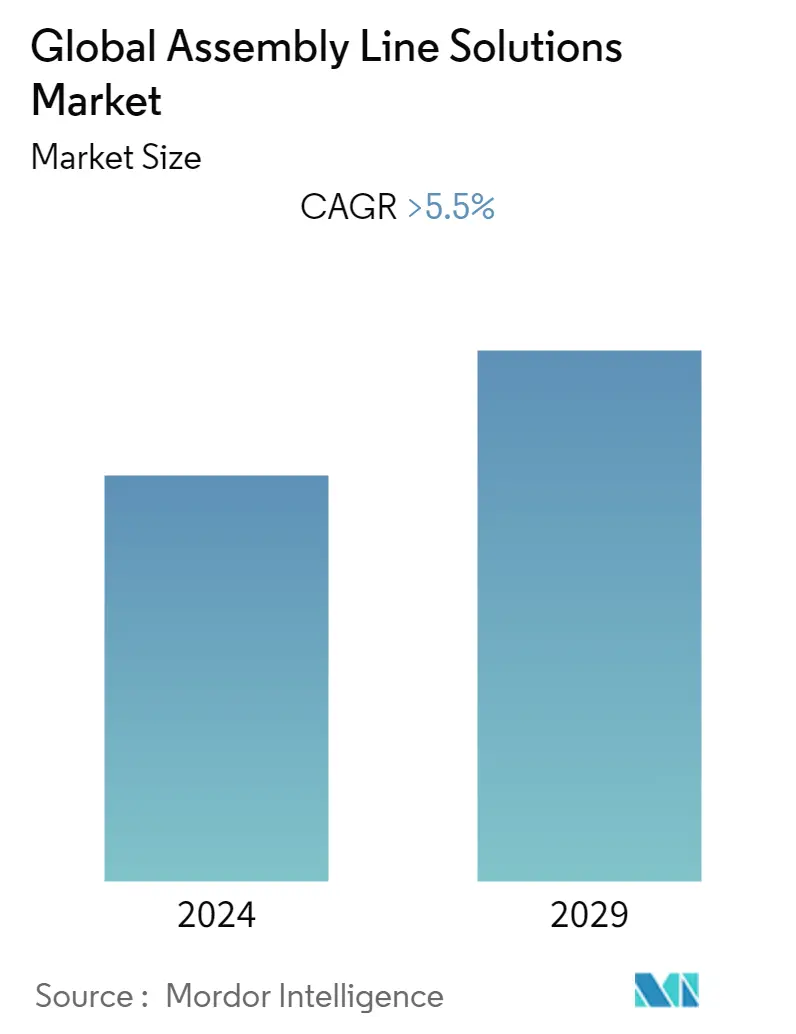

Assembly Line Market Size

| 학습 기간 | 2020 - 2029 |

| 산정기준연도 | 2023 |

| CAGR | > 5.50 % |

| 가장 빠르게 성장하는 시장 | 북아메리카 |

| 가장 큰 시장 | 아시아 태평양 |

| 시장 집중 | 낮은 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

Assembly Line Market Analysis

글로벌 조립 라인 솔루션 시장은 예측 기간(5.5-2022) 동안 2027% 이상의 CAGR로 성장할 것으로 예상됩니다. COVID-19 대유행의 갑작스러운 발생으로 여러 국가에서 엄격한 봉쇄 규정이 시행되어 제조 회사의 노동력 가용성이 중단되었고 회사는 조립 라인 자동화에 투자하기 시작했습니다.

미국의 조립 라인은 헨리 포드(Henry Ford)가 20세기 초 자동차 제조 혁신을 위해 처음으로 사용한 이후로 상당한 변화를 겪었습니다. 오늘날의 조립 라인은 점점 늘어나는 수량 목표를 달성하기 위해 빡빡한 일정에 따라 운영되는 빠른 속도의 작업 환경입니다. 한편, 자동화가 향상되면서 저숙련 노동력의 필요성이 거의 사라지고 기존 자동화 솔루션을 모니터링, 유지 관리 및 개선하는 고도로 숙련된 근로자가 채용되었습니다.

조립 자동화 시스템은 조립 라인에서 제품을 생산하고 다양한 기능을 수행하기 위해 기계화되고 자동화된 장치를 활용하는 전용 시스템입니다. 기본 기능은 일부는 자동화되고 일부는 사람이 제어하는 상품 조립의 조직화된 접근 방식입니다. 이를 위해 자동 조립 시스템은 여러 구성 요소를 최종 제품 또는 하위 조립품으로 사용할 수 있는 단일 단위로 결합하기 위한 일련의 자동화 작업을 수행합니다. 조립 자동화는 로봇 공학, 소프트웨어, 디지털화된 데이터 및 플랜트 설계 엔지니어링을 제조 공정에 적용하여 수작업 요구 사항을 최소화하면서 효율성, 안전 및 출력을 최대화하는 것입니다.

Assembly Line Market Trends

이 섹션에서는 연구 전문가에 따라 조립 라인 솔루션 시장을 형성하는 주요 시장 동향을 다룹니다.

시장을 주도하는 전기 자동차 회사의 수요

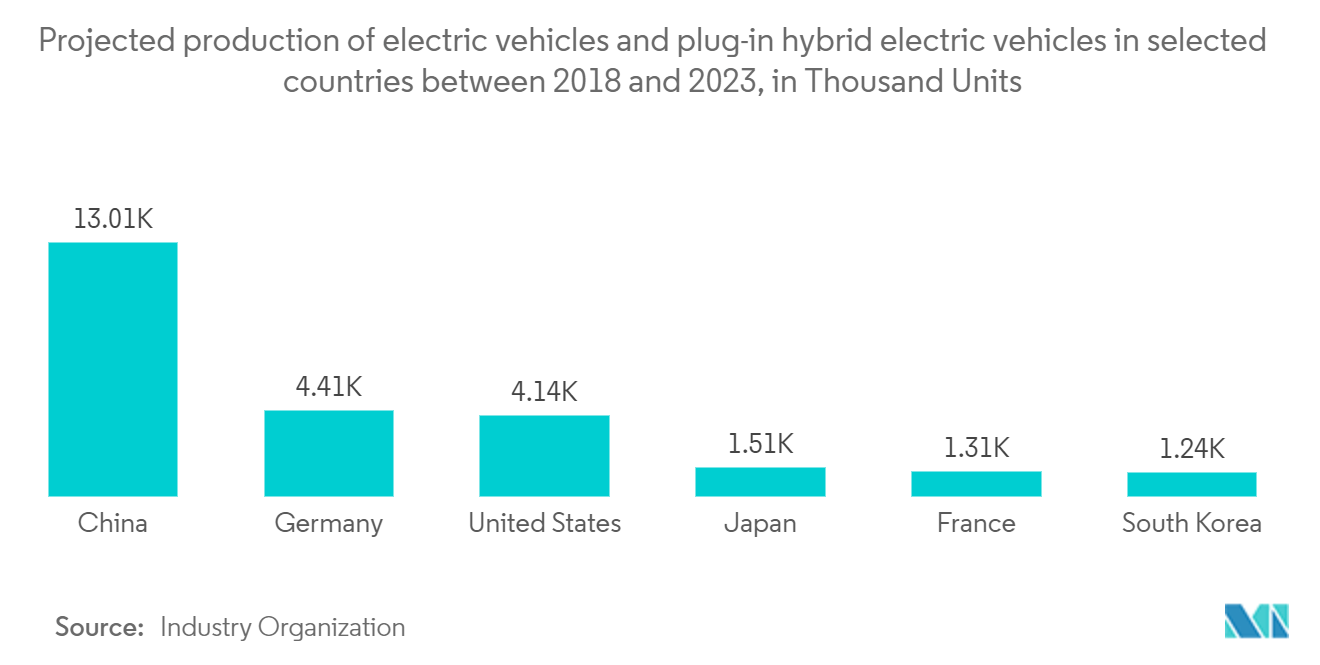

Tesla는 2003년에 EV 시장에 등장했지만, 3년에 대량 생산 Model 2017를 출시하고 나서야 전기 자동차 시장이 폭발적으로 성장했습니다. 그 이후로 업계는 67년부터 2019년까지 2020% 성장하는 등 엄청난 성장을 보였으며 앞으로 몇 년 동안 훨씬 더 큰 성장이 예상됩니다. 2021년에는 Chevy, Ford, Toyota 등과 같은 기존 자동차 제조업체가 Rivian 및 Lucid Motors와 같은 신규 업체와 함께 EV 게임에 합류하고 있습니다. 여러 면에서 전기 자동차 조립은 내연기관(ICE) 자동차와 동일한 생산 라인을 따릅니다. 그러나 구동계와 배터리 팩에서 큰 차이가 나타나며, 배터리 팩의 경우 복잡한 제조 및 조립 공정이 필요합니다.

로봇 조립은 자동차 부문에서 빠르게 주류가 되고 있습니다. 여기에는 기계 부품 텐딩이 포함된 완전 자동화 시스템, 미리 결정된 작업자 참여를 위한 반자동 시스템, 프레스, 토크, 리벳팅 및 결합 시스템을 위한 특수 프로세스가 포함됩니다. 예를 들어 Ford는 전기 모터를 대량 생산하기 위해 미시간 주 Sterling Heights에 있는 150년 된 Van Dyke 변속기 공장을 개조하는 데 53억 XNUMX천만 달러를 지출하고 있습니다. General Motors는 또한 교체 가능한 XNUMX개의 모터로 구성된 모듈식 Ultium Drive 동력 전달 장치 제품군을 통해 수직 통합 방식을 취하고 있습니다.

2022년 40월 Stellantis의 계열사인 Comau는 전기 모터, 기어박스 및 전기 모터의 엔드투엔드 조립을 위해 중국 닝보의 Geely Veremt 공장에 Geely Automobile Holdings의 자동화된 e-drive 조립 라인을 배치했습니다. 인버터. Geely 팀과의 긴밀한 협력을 통해 설계된 전체 라인은 자동화된 품질 관리 및 테스트 외에도 영구 자석 모터 로터, 기어박스 및 전자 드라이브를 조립하는 유연한 자동 생산 시스템을 사용합니다. 혁신적인 솔루션은 공장의 자동화율을 80%에서 120,000%로 높이는 동시에 연간 XNUMX개의 조립 작업의 전체 생산 능력을 제공합니다.

업계 보고서에 따르면 60년에는 전기 자동차가 전체 신차 판매의 80-2050%를 차지할 것으로 예상됩니다. 이 예측에 따라 자동차 제조업체는 전기 모터, 변속기 및 동력을 결합하는 e-액슬 드라이브의 조립을 자동화하는 방법을 모색하게 되었습니다. 단일 장치의 전자 제품. 이로 인해 Comau와 같은 산업 자동화 회사에 기회가 생겼습니다.

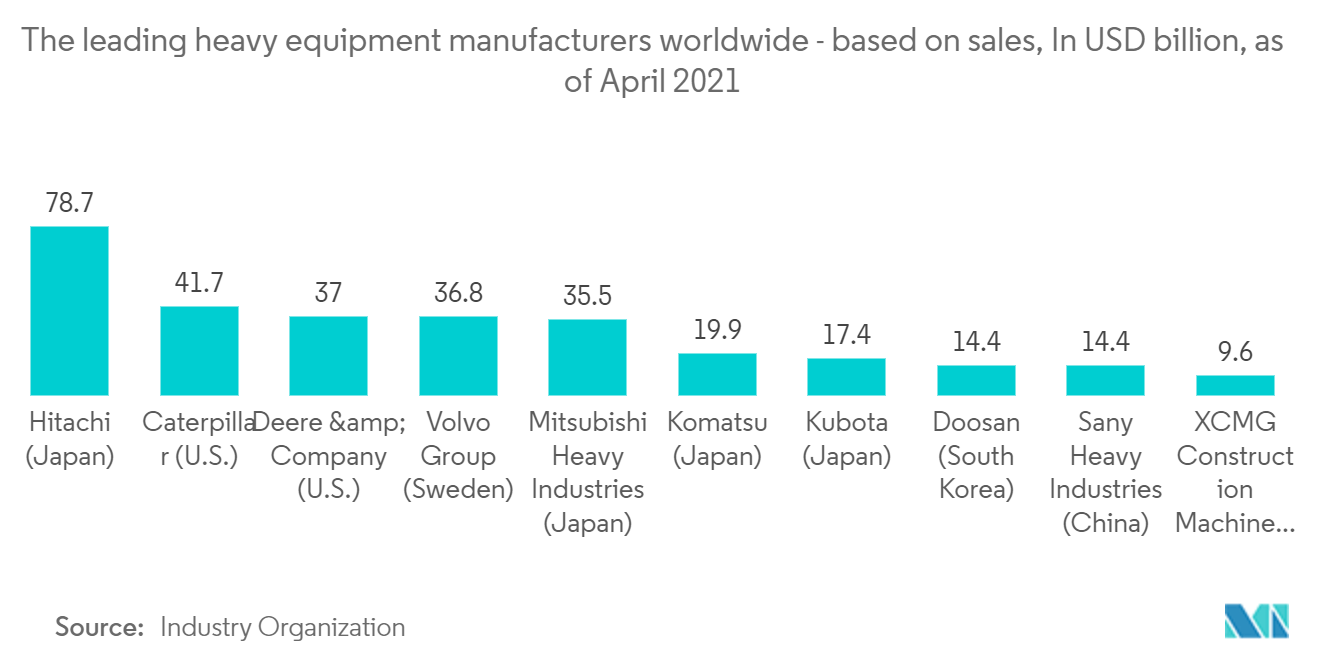

중장비 제조의 조립 라인 자동화:

산업용 장비의 제조 및 조립은 힘든 작업이기 때문에 기업은 자동화 장비를 용접, 자재 취급, 픽 앤 플레이스, 반복 작업을 위한 전략적 영역에 통합합니다. 일반적으로 회사는 품질, 추적 가능성, 효율성 및 처리량을 개선하기 위해 로봇 팔, 센서, 운송 수단, 안내 차량, 인공 지능 및 머신 러닝의 조합을 사용합니다. 대형 트랙터, 콤바인, 굴착기와 같은 중장비를 제조하는 것은 위험할 수 있습니다.

오늘날 많은 제조업체는 전반적인 린(Lean) 제조 전략을 따르고 있으며, 이에 따라 자동화는 가치를 추가하는 조립 프로세스 단계에만 추가됩니다. 이러한 시스템에서는 자동화가 프로세스에 가치를 추가하는 부분과 그렇지 않은 영역을 결정하기 위해 포괄적인 연구가 수행됩니다. 이러한 스테이션은 작업을 수행하기 위해 인간에 의존하는 기본 기능만 제거됩니다.

작년 예상보다 강력한 성장으로 많은 제조업체들이 2022년에 대해 낙관적으로 느끼고 있습니다. 실제로 AEM 회원의 80% 이상이 내년에 농업 및 건설 장비에 대한 수요가 증가할 것으로 예상합니다. 구체적으로 65%는 농기계 수요가 정상 이상일 것으로 예상하고 44%는 건설 장비 수요가 정상 이상일 것으로 예상했다. 많은 중장비 제조업체는 인력 부족을 보완하고 현재 시설의 생산 능력을 극대화하기 위해 자동화에 투자하고 있습니다.

Assembly Line Industry Overview

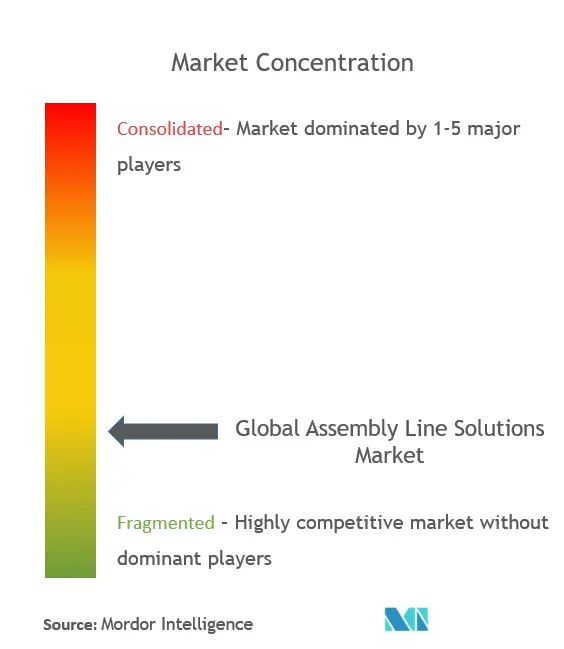

글로벌 조립 라인 솔루션 시장은 매우 세분화되어 있습니다. ACRO Automation Systems, Inc., Hochrainer GmbH, JR Automation, Central Machines, Inc., Totally Automated Systems는 시장의 주요 업체 중 하나입니다. 시장의 플레이어는 리더십 위치를 강화하기 위해 파트너십, 신제품 개발 및 시장 확장과 같은 경쟁적인 전략적 개발에 참여합니다.

Assembly Line Market Leaders

ACRO 자동화 시스템, Inc.

호크라이너 GmbH

JR오토메이션

중앙 기계, Inc.

완전히 자동화된 시스템

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

Assembly Line Market News

2021년 XNUMX월: Mondragon Assembly가 미국 시장으로 확장됩니다. 시카고에 새로운 자회사를 개설함으로써 Mondragon Assembly는 미국 고객에게 보다 친밀하고 개인화된 서비스를 제공할 수 있게 되었습니다.

2021년 6501월: 선도적인 글로벌 시스템 통합업체이자 Hitachi, Ltd.(TSE: XNUMX)의 전체 지분을 소유한 자회사인 JR Automation은 JR Automation, Esys Automation, Setpoint, FSA 등 XNUMX개 부문 브랜드를 통합한다고 발표하게 된 것을 기쁘게 생각합니다. 기술 및 PSB 기술 - JR Automation의 단일 기업 정체성을 따릅니다.

Assembly Line Market Report - Table of Contents

1. 소개

1.1 연구 가정

1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 통찰력

4.1 시장 개관

4.2 시장 역 동성

4.2.1 드라이버

4.2.2 제한

4.2.3 기회

4.3 정부 규제 및 이니셔티브

4.4 공급망/가치사슬 분석

4.5 Porter의 다섯 가지 힘 분석

4.6 기술 스냅샷

4.7 COVID-19가 시장에 미치는 영향

5. 시장 세분화

유형별 5.1

5.1.1 수동 조립 라인

5.1.2 반자동 조립 라인

5.1.3 완전 자동화 조립 라인

5.2 최종 사용자

5.2.1 자동차

5.2.2 산업 제조

5.2.3 전자 및 반도체

5.2.4 의료 및 제약

5.2.5 기타

5.3 지역별

5.3.1 북미

5.3.2 아시아 태평양

5.3.3 유럽

5.3.4 라틴 아메리카

5.3.5 나머지 국가

6. 경쟁 구도

6.1 시장 집중도 개요

6.2 회사 프로필

6.2.1 ACRO 자동화 시스템, Inc.

6.2.2 호크라이너 GmbH

6.2.3 JR 자동화

6.2.4 중앙 기계, Inc.

6.2.5 완전 자동화 시스템

6.2.6 퓨전 시스템 그룹

6.2.7 아데스코르(주)

6.2.8 젬텍 GmbH

6.2.9 마크원 제어 시스템

6.2.10 에리즈 제작사

6.2.11 NEVMAT 호주 PTY LTD

6.2.12 RNA 자동화

6.2.13 UMD 자동화 시스템

6.2.14 몬드라곤 어셈블리

6.2.15 히타치 파워 솔루션 주식회사

6.2.16 MechTech 자동화 그룹

6.2.17 RG-Luma 자동화

6.2.18 BBS 자동화

6.2.19 SITEC Industrietechnologie GmbH*

- *완벽하지 않은 목록

7. 시장 기회 및 미래 동향

8. 충수

Assembly Line Industry Segmentation

조립 라인은 상품의 제조를 미리 정의된 순서로 완료되는 단계로 나누는 생산 프로세스입니다. 조립 라인은 제품의 대량 생산에서 가장 일반적으로 사용되는 방법입니다. 숙련되지 않은 작업자가 특정 작업을 수행하도록 훈련되기 때문에 인건비가 절감됩니다. 글로벌 조립 라인 솔루션 시장은 유형(수동 조립 라인, 반자동 조립 라인, 완전 자동 조립 라인), 최종 사용자(자동차, 산업 제조, 전자 및 반도체, 의료 및 제약, 기타), 지역별로 분류됩니다. (북미, 아시아 태평양, 유럽, 라틴 아메리카, 기타 국가). 각 세그먼트에 대해 시장 규모 및 예측은 가치(USD billion)를 기준으로 수행되었습니다.

| 유형에 의하여 | |

| 수동 조립 라인 | |

| 반자동 조립 라인 | |

| 완전 자동화된 조립 라인 |

| 최종 사용자 | |

| 자동차 | |

| 산업 제조 | |

| 전자 및 반도체 | |

| 의료 및 제약 | |

| 기타 |

| 지리학 | |

| 북아메리카 | |

| 아시아 태평양 | |

| 유럽 | |

| 라틴 아메리카 | |

| 세계의 나머지 |

Assembly Line Market Research FAQs

현재 글로벌 조립 라인 솔루션 시장 규모는 얼마입니까?

글로벌 조립 라인 솔루션 시장은 예측 기간(5.5-2024) 동안 2029% 이상의 CAGR을 기록할 것으로 예상됩니다.

글로벌 조립 라인 솔루션 시장의 핵심 플레이어는 누구입니까?

ACRO Automation Systems, Inc., Hochrainer GmbH, JR Automation, Central Machines, Inc. 및 Totally Automated Systems는 글로벌 조립 라인 솔루션 시장에서 운영되는 주요 회사입니다.

글로벌 조립 라인 솔루션 시장에서 가장 빠르게 성장하는 지역은 어디입니까?

북미는 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

글로벌 조립 라인 솔루션 시장에서 가장 큰 점유율을 차지하는 지역은 어디입니까?

2024년에는 아시아 태평양 지역이 글로벌 조립 라인 솔루션 시장에서 가장 큰 시장 점유율을 차지합니다.

이 글로벌 조립 라인 솔루션 시장의 범위는 몇 년입니까?

이 보고서는 2020년, 2021년, 2022년, 2023년 동안 글로벌 조립 라인 솔루션 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2024년, 2025년, 2026년, 2027년, 2028년, 2029년 동안 글로벌 조립 라인 솔루션 시장 규모를 예측합니다.

Assembly Lines Solutions Industry Report

Statistics for the 2024 Assembly Lines Solutions market share, size and revenue growth rate, created by Mordor Intelligence™ Industry Reports. Assembly Lines Solutions analysis includes a market forecast outlook 2029 and historical overview. Get a sample of this industry analysis as a free report PDF download.