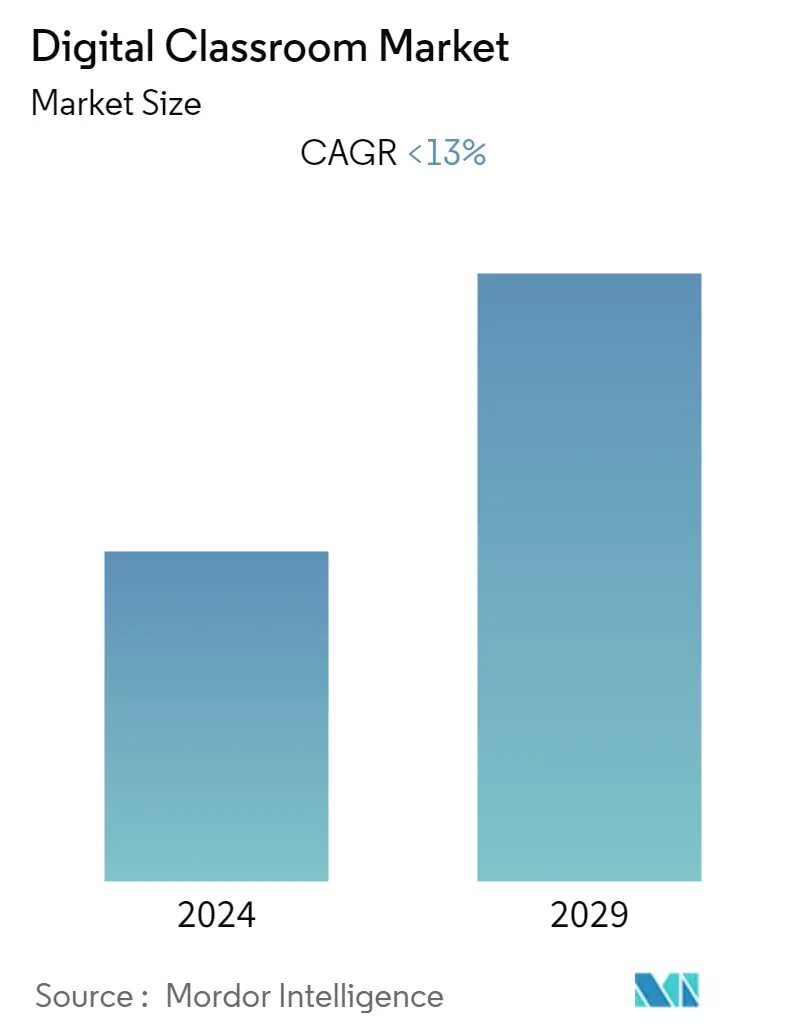

디지털교실 시장규모

| 학습 기간 | 2019 - 2029 |

| 산정기준연도 | 2023 |

| CAGR | < 13.00 % |

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 북아메리카 |

| 시장 집중 | 낮은 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

디지털 교실 시장 분석

교육 전달 시스템의 최근 추세는 지난 수십 년 동안 진화해 왔습니다. 교육 시스템은 기술을 최대한 활용할 수 있는 기회를 효과적으로 활용하고 있습니다. 전 세계 정부는 교육 기관이 교육을 제공하기 위해 현대적이고 진보된 방법론을 채택하도록 지원하기 위해 기금과 보조금을 지급하고 있습니다. 그렇게 함으로써 정부는 각 지역과 국가에서 교육 시스템의 디지털화를 촉진할 수 있습니다. 글로벌 디지털 교실 시장을 주도하는 디지털 교육에 대한 수요가 증가하고 있습니다. 디지털 강의실은 향상된 학습 경험을 제공하기 위해 청중 응답 기술, 전문 소프트웨어 및 프로젝터를 포함한 통합 학습 기술을 갖춘 현대적인 강의실입니다. 또한 디지털 교실은 효율적으로 가르치기 위해 새로운 기술 개발에 중점을 두고 있습니다. 이 단계는 e-러닝 시장에 긍정적인 영향을 미쳐 강사가 학생과 연결할 수 있습니다. 최근 많은 교육 기관에서 학생들이 원하는 지식을 전달하기에 적합한 디지털 콘텐츠에 대한 수요가 증가하고 있습니다. 첨단 ICT를 갖춘 일부 학교는 교사의 업무량을 줄이기 위해 이미 온라인 학습 자료에 적응하기 시작했습니다. 또한 디지털 콘텐츠의 구현은 전체 전통적인 교육 방법론을 보다 대화식 및 협업 세션으로 변환하는 것입니다. 또한 클라우드 컴퓨팅 시설은 정보 기술(IT) 시스템에 대한 지출을 최소화하는 데 도움이 되므로 디지털 교실에서 학습 분석 및 클라우드 컴퓨팅의 도입은 향후 시장 성장을 더욱 견인할 것으로 예상됩니다.

디지털 교실 시장 동향

이 섹션에서는 연구 전문가에 따라 디지털 교실 시장을 형성하는 주요 시장 동향을 다룹니다.

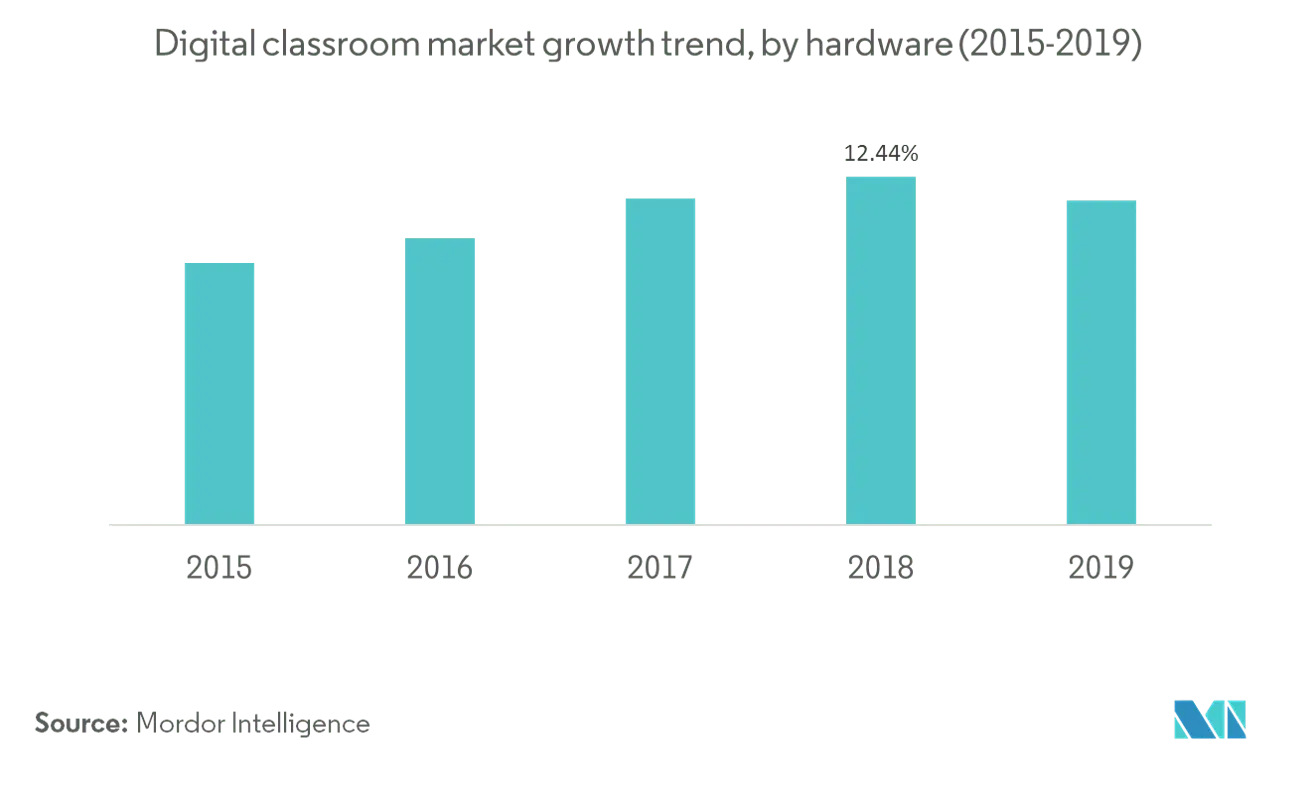

하드웨어 디지털 교실 부문이 시장을 지배하고 있습니다.

글로벌 디지털 교실 시장의 하드웨어 부문은 지배력을 유지해 왔으며 전 세계적으로 디지털 교실의 배치가 증가함에 따라 향후 XNUMX년 동안 시장을 주도할 것으로 예상됩니다. 하드웨어 부문은 프로젝터, 대화형 화이트보드 및 디스플레이, 대화형 테이블 등으로 세분화됩니다. 프로젝터 부문은 교육 부문에서 프로젝터의 광범위한 사용으로 인해 스마트 교실 시장의 주요 부문으로 부상했습니다. 대화형 화이트보드 및 디스플레이의 사용은 향후 XNUMX년 동안 가장 빠른 속도로 증가할 것으로 예상됩니다.

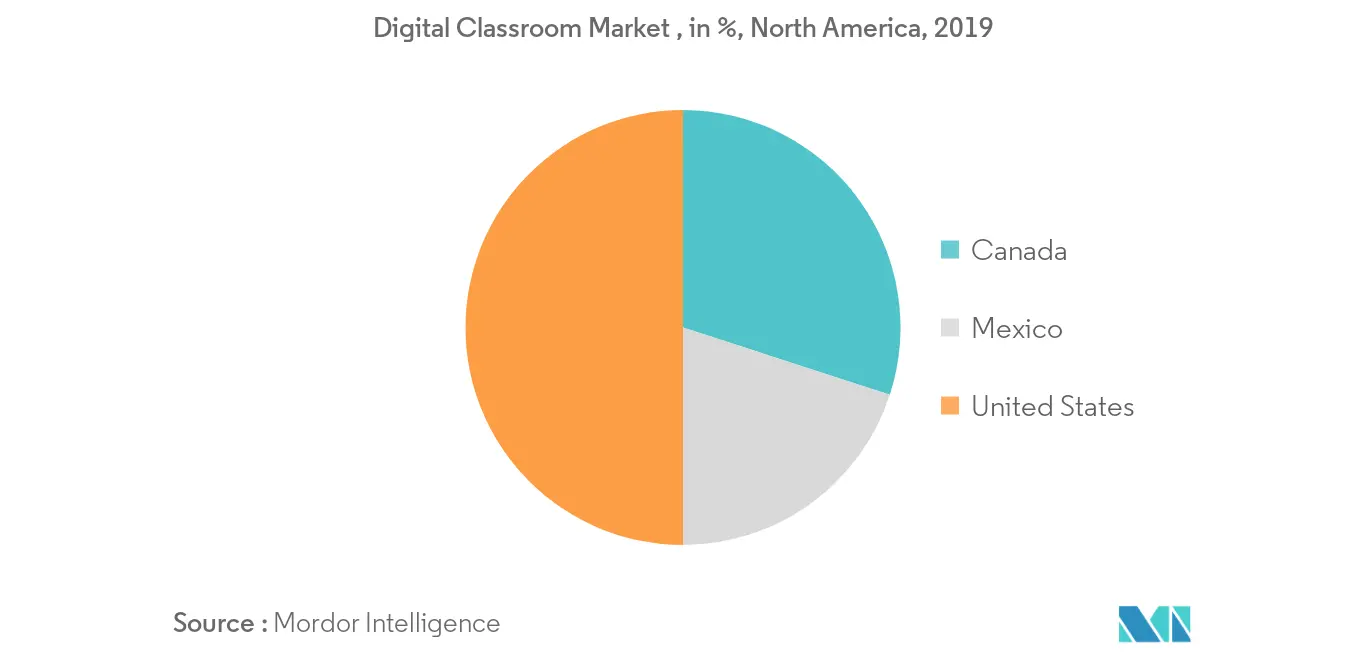

북미는 디지털 교실 시장의 선두 지역입니다.

교육 시스템의 대화식 응답 시스템뿐만 아니라 대화식 학습에 대한 이해가 높아짐에 따라 북미 지역은 세계 시장에서 최고의 위치를 차지했습니다. 이는 주로 주요 플레이어의 존재와 고급 교육 기술의 가용성에 기인할 수 있습니다. 한편, 교육 부문을 지원하는 유리한 정부 프로그램과 함께 인도 및 중국과 같은 아시아 경제에서 학습을 지원하는 디지털 교실의 채택이 증가함에 따라 아시아 태평양 스마트 교실 시장은 향후 가장 높은 성장을 기록할 것으로 예상됩니다. 연령. 모바일 학습 애플리케이션의 수가 크게 증가한 것도 이 지역에서 목격되었습니다.

디지털 교실 산업 개요

빠르게 성장하는 교육 부문에서 많은 지역 및 지역 플레이어가 서로 경쟁하면서 시장이 세분화되었습니다. 시장에서 운영되는 주요 회사는 Dell, Jenzabar, Blackboard, Discovery Education, Pearson Education, Promethean World Ltd, Oracle, Educomp, Ellucian, Echo360, D2L, Unit4, Saba, Smart Technologies, DreamBox Learning 및 McGraw-Hill Education입니다. . 이들 회사 중 일부는 시장의 기존 플레이어와 치열한 경쟁을 벌이는 신생 기업입니다.

디지털 교실 시장의 리더

젠자바

발견 교육

프로메테안 월드 주식회사

에두 콤프

엘루시안

McGraw - 힐 교육

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

디지털 교실 시장 보고서 - 목차

-

1. 소개

-

1.1 연구 결과물

-

1.2 연구 가정

-

1.3 연구 범위

-

-

2. 연구 방법론

-

2.1 분석 방법론

-

2.2 연구 단계

-

-

3. 행정상 개요

-

4. 시장 역학 및 통찰력

-

4.1 현재 시장 시나리오

-

4.2 시장 역 동성

-

4.2.1 드라이버

-

4.2.2 제한

-

4.2.3 기회

-

-

4.3 산업 매력 - Porter의 다섯 가지 힘 분석

-

4.4 가치사슬/공급사슬 분석

-

4.5 산업 정책 및 규정

-

4.6 이 제품을 사용하는 교육 기관 유형에 대한 통찰력

-

4.7 가장 일반적으로 사용되는 제품에 대한 통찰력

-

4.8 주요 이해관계자에 대한 통찰력 - 제조업체, 유통업체, 거래업체, 도매업체 및 다운스트림 벤더

-

4.9 Edutainment 마켓 플레이어 및 서비스 제공업체가 사용하는 주요 비즈니스 전략에 대한 통찰력

-

4.10 기술 발전

-

4.11 마켓 플레이어가 구현하는 광고 전략

-

4.12 다양한 서비스를 판매하기 위한 혁신적인 전략에 대한 통찰력

-

-

5. 시장 세분화

-

5.1 제품별

-

5.1.1 하드웨어

-

5.1.2 내용

-

5.1.3 소프트웨어

-

-

5.2 애플리케이션 별

-

5.2.1K-12

-

5.2.2 고등 교육

-

-

5.3 지역별

-

5.3.1 북미

-

5.3.2 유럽

-

5.3.3 아시아 태평양

-

5.3.4 라틴 아메리카

-

5.3.5 중동 및 아프리카

-

-

-

6. 경쟁 구도

-

6.1 시장 집중도 개요

-

6.2 회사 프로필

-

6.2.1 델

-

6.2.2 젠자바

-

6.2.3 칠판

-

6.2.4 발견 교육

-

6.2.5 피어슨 교육

-

6.2.6 프로메테안 월드 주식회사

-

6.2.7 오라클

-

6.2.8 에듀컴프

-

6.2.9 엘루시안

-

6.2.10 에코360

-

6.2.11 D2L

-

6.2.12 단위 4

-

6.2.13 사바

-

6.2.14 스마트 기술

-

6.2.15 드림박스 학습

-

6.2.16 McGraw - 힐 교육

-

- *완벽하지 않은 목록

-

-

7. 투자 분석

-

7.1 최근 합병 및 인수

-

-

8. 디지털교실 시장의 미래

-

9 면책 조항

디지털 교실 산업 세분화

국가 계정, 경제 및 개별 세그먼트를 기반으로 한 신흥 시장 동향, 시장 역학의 중요한 변화 및 시장 개요에 대한 평가를 포함하는 글로벌 디지털 교실 시장에 대한 완전한 배경 분석이 보고서에서 다룹니다.

| 제품별 | |

| 하드웨어 | |

| 내용 | |

| 소프트웨어 |

| 애플리케이션 | |

| K-12 | |

| 교육 산업 |

| 지리학 | |

| 북아메리카 | |

| 유럽 | |

| 아시아 태평양 | |

| 라틴 아메리카 | |

| 중동 및 아프리카 |

디지털 교실 시장 조사 FAQ

현재 디지털 교실 시장 규모는 얼마입니까?

디지털 교실 시장은 예측 기간(13-2024) 동안 2029% 미만의 CAGR을 기록할 것으로 예상됩니다.

디지털 교실 시장의 핵심 플레이어는 누구입니까?

Jenzabar, Discovery Education, Promethean World Ltd, Educomp, Ellucian 및 McGraw - Hill Education은 디지털 교실 시장에서 운영되는 주요 회사입니다.

디지털 교실 시장에서 가장 빠르게 성장하는 지역은 어디입니까?

아시아 태평양은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

디지털 교실 시장에서 가장 큰 점유율을 차지하는 지역은 어디입니까?

2024년에는 북미가 디지털 교실 시장에서 가장 큰 시장 점유율을 차지합니다.

이 디지털 교실 시장은 몇 년 동안 진행되나요?

이 보고서는 2019, 2020, 2021, 2022 및 2023년 동안 디지털 교실 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2024년, 2025년, 2026년, 2027, 2028 및 2029년 동안 디지털 교실 시장 규모를 예측합니다.

디지털 교실 산업 보고서

Mordor Intelligence™ Industry Reports에서 생성한 2024년 디지털 교실 시장 점유율, 규모 및 매출 성장률에 대한 통계. 디지털 교실 분석에는 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 산업 분석 샘플을 무료 보고서 PDF 다운로드로 받으십시오.