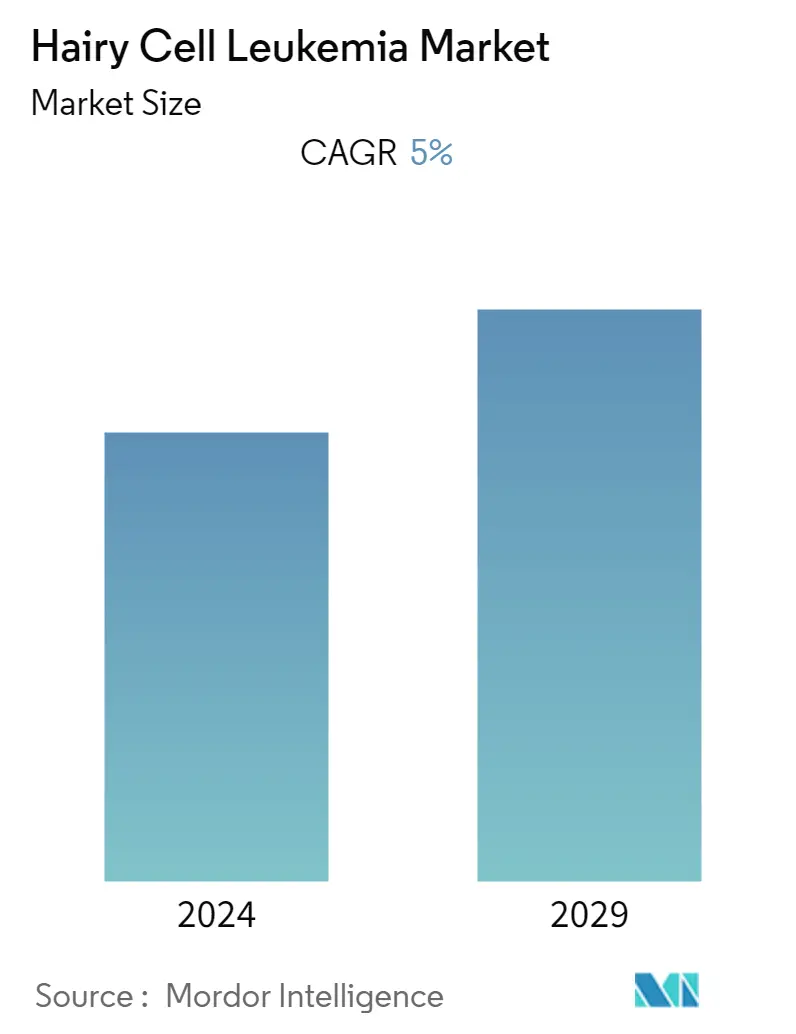

털이 많은 세포 백혈병 시장 규모

| 학습 기간 | 2019 - 2029 |

| 산정기준연도 | 2023 |

| 예측 데이터 기간 | 2024 - 2029 |

| CAGR | 5.00 % |

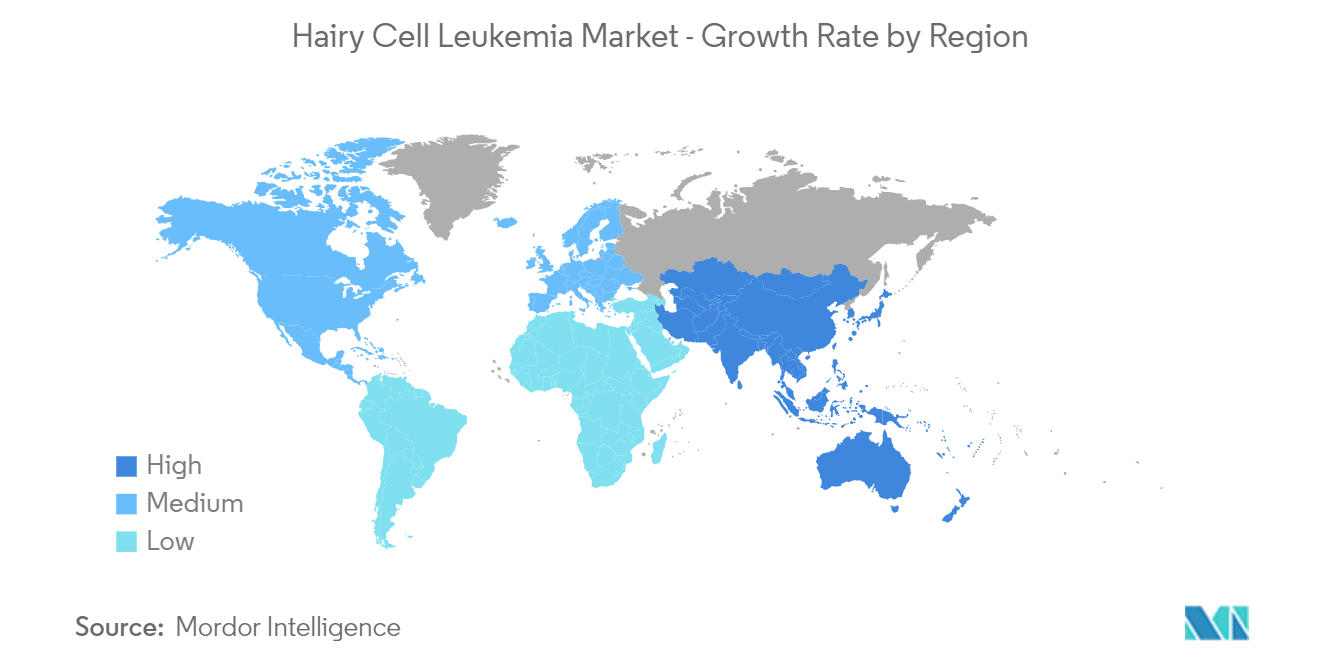

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 북아메리카 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

털이 많은 세포 백혈병 시장 분석

모발 세포 백혈병 시장은 예측 기간 동안 연평균 5.0% 성장할 것으로 예상됩니다.

COVID-19 대유행은 연구 시장에 상당한 영향을 미쳤습니다. 화학 요법 및 면역 억제제와 같은 암 치료는 일반적으로 환자의 면역 체계를 손상시킵니다. 이렇게 대상 집단의 약화된 면역 체계는 COVID-19 감염의 위험을 야기할 것으로 예상됩니다. COVID-19가 백혈병 환자에게 미치는 영향을 확인하기 위해 다양한 연구가 수행되었습니다. 2021년 19월 발간된 연구논문에 따르면 만성림프구성백혈병(CLL) 환자는 질병과 그 치료로 인한 면역결핍으로 인해 중증 감염에 더 취약하며, 코로나XNUMX는 연이은 젊은 초기 CLL 환자. 그러나 제한이 해제되고 치료 서비스가 재개됨에 따라 백혈병 치료에 대한 수요가 증가할 것으로 예상되어 예측 기간 동안 시장 성장을 주도할 것입니다.

시장 성장을 촉진할 것으로 예상되는 특정 요인은 백혈병 사례 증가, 진단율 증가 및 노인 인구 증가입니다. 또한 노인 인구는 백혈병 발병 위험이 높으며 효과적인 치료 옵션에 대한 수요가 증가하여 치료 수요가 증가할 것으로 예상됩니다. 예를 들어 2022년 Mayo Clinic에서 발표한 데이터에 따르면 털세포 백혈병은 일반적으로 50대 또는 60대 사람들에게 영향을 미칩니다. 또한 같은 출처에 따르면 남성이 여성보다 모발 세포 백혈병에 걸릴 가능성이 더 높습니다.

또한 2021년 4.9월에 발표된 기사에 따르면 만성 림프구성 백혈병(CLL)은 가장 흔한 종류의 백혈병 중 하나이며 연령 조정 발생률은 연간 100,000명당 9.1명입니다. 같은 출처에 따르면 CLL 환자의 45%만이 70세 미만이며 진단 시 평균 연령은 XNUMX세입니다. 따라서 앞서 언급한 모든 요소가 예측 기간 동안 시장 성장을 촉진할 것으로 예상됩니다.

반대로 시골 병원의 인식 부족과 제한된 의료 서비스는 예측 기간 동안 시장 성장을 방해할 것으로 예상됩니다.

털이 세포 백혈병 시장 동향

이 섹션에서는 연구 전문가에 따라 털이 세포 백혈병 시장을 형성하는 주요 시장 동향을 다룹니다.

화학 요법 세그먼트는 예측 기간 동안 상당한 성장을 기록할 것으로 예상됩니다

화학요법 부문은 예측 기간 동안 털세포 백혈병 시장에서 상당한 성장을 보일 것으로 예상됩니다. 화학요법 부문의 성장에 기여하는 주요 요인은 백혈병 발병률의 증가입니다. 화학요법 약물, 특히 클라드리빈 및 펜토스타틴과 같은 퓨린 유사체는 털세포백혈병이 있는 대부분의 환자에게 초기 치료 옵션으로 간주됩니다. 또한 기업에 대한 자금 지원이 증가하고 파트너십과 같은 다양한 비즈니스 전략을 채택하고 모발 세포 백혈병과 관련된 임상 시험을 수행하는 데 대한 관심이 높아짐에 따라 연구 시장이 활성화될 것으로 예상됩니다. 예를 들어, 2021년 10월 백혈병 및 림프종 학회(Leukemia and Lymphoma Society)와 모상세포백혈병재단(Hairy Cell Leukemia Foundation)은 혈액, 비장, 비장에 침투하는 희귀 혈액 악성 종양인 모상세포 백혈병(HCL)에 대한 연구를 지원하기 위해 2025년간 XNUMX만 달러 규모의 파트너십을 발표했습니다. 골수 및 기타 장기. 협력의 일환으로 두 조직은 털세포 백혈병에 대한 더 깊은 이해를 얻어 환자 결과를 개선하는 것을 목표로 하는 HCL XNUMX 보조금 프로그램에 협력했습니다.

따라서 위에서 언급한 요인으로 인해 연구 세그먼트는 예측 기간 동안 성장을 목격할 것으로 예상됩니다.

북미는 예측 기간 동안 모발 세포 백혈병 시장에서 상당한 시장 점유율을 가질 것으로 예상됩니다

북미는 예측 기간 동안 모발 세포 백혈병 시장에서 상당한 성장을 목격할 것으로 예상됩니다. 이 지역의 다른 국가들 중에서 미국은 높은 의료 지출, 연구 및 개발 활동, 만성 림프구성 백혈병(CLL) 및 모발 세포 백혈병의 유병률 증가로 인해 시장을 주도하고 있습니다. 또한 미국 전역의 노인 인구 증가는 이 지역의 모발 세포 백혈병 시장의 주요 동인입니다.

만성 림프 구성 백혈병의 유병률 증가는 또한 인구 중 털 세포 백혈병 발병 위험을 증가시킬 것으로 예상됩니다. 예를 들어, American Cancer Society에서 발표한 2022년 데이터에 따르면 60,650년에는 거의 2022건의 새로운 백혈병(모든 종류) 사례가 진단될 것으로 추정되며, 이 중 만성 림프구성 백혈병(CLL)은 약 20,160건의 새로운 사례를 차지합니다. 또한 같은 출처에 따르면 새로 진단된 백혈병 사례의 약 1/4이 CLL입니다. 또한 NORD에서 발표한 2021년 데이터에 따르면 약 6,000명이 모발상 세포 백혈병의 영향을 받고 있으며 매년 미국에서 약 600-800건의 새로운 사례가 진단됩니다. 따라서 인구 중 백혈병 사례의 부담이 증가함에 따라 효과적인 치료 및 치료법에 대한 수요가 증가할 것으로 예상되며 이는 차례로 시장 성장을 촉진할 것으로 예상됩니다.

또한, CLL을 가진 대부분의 사람들은 진단을 받을 때 일반적으로 70세의 고령자입니다. 또한 미국 HHS의 HealthyPeople.gov에서 2022년 65월에 업데이트한 데이터에 따르면 미국 인구는 유례없이 고령화되고 있으며 23.5세 이상 인구는 98년까지 2060%(XNUMX만 명)에 이를 것으로 예상됩니다 국가. 따라서 노인인구가 증가함에 따라 만성림프구성백혈병의 일종인 털상세포백혈병 발병 위험이 높아지고 있으며, 이에 따라 털상세포백혈병 치료제 및 치료법에 대한 수요가 증가할 것으로 예상됩니다. 예측 기간 동안 시장 성장을 촉진합니다.

연구 개발에 대한 제약 지출이 증가함에 따라 다양한 비즈니스 전략의 채택과 치료법 및 치료법 개발을 위한 첨단 기술이 이 지역의 시장 성장을 촉진할 것으로 예상됩니다. 예를 들어 경제 협력 개발 기구(OECD)가 발표한 2022년 데이터에 따르면 미국과 캐나다는 3.4년에 GDP의 1.60%와 2021%를 연구 개발 활동에 지출했습니다. 국가의 연구 개발에서 회사 활동을 더욱 증가시켜 시장 성장을 지원합니다.

따라서 위에서 언급한 요인으로 인해 북미는 예측 기간 동안 성장을 목격할 것으로 예상됩니다.

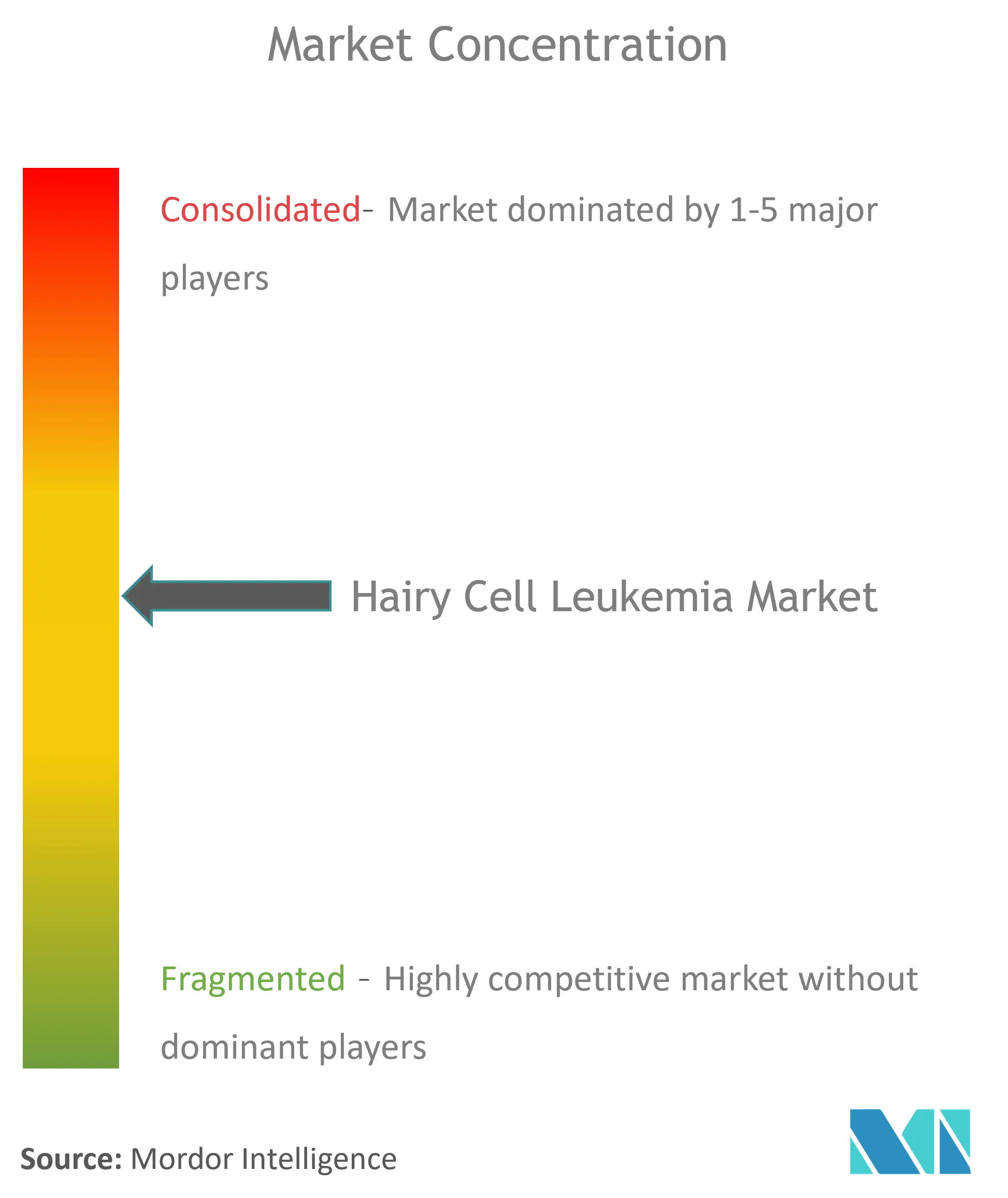

털 세포 백혈병 산업 개요

털 세포 백혈병 시장은 경쟁이 치열하며 많은 글로벌 플레이어가 시장에 참여하고 있습니다. 시장에 있는 일부 회사는 Amgen Inc, AstraZeneca plc, BioGenomics Limited, F. Hoffmann-La Roche Ltd, Incyte Corp, Johnson & Johnson, Merck KGaA, Merck & Co, Inc. 및 Pfizer Inc.에서 이러한 제품을 제공하고 있습니다. 지구 반대편.

털 세포 백혈병 시장 리더

아스트라 제네카 PLC

호프만-라 로슈

머크 KGaA

존슨과 존슨

화이자

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

털이 많은 세포 백혈병 시장 뉴스

- 2022년 XNUMX월: FDA는 AstraZeneca가 개발한 만성 림프구성 백혈병(CLL), 소림프구성 백혈병(SLL), 이전에 치료한 재발성 또는 불응성 맨틀 세포 림프종(MCL) 치료를 위해 Calquence라는 약물의 정제 버전을 승인했습니다.

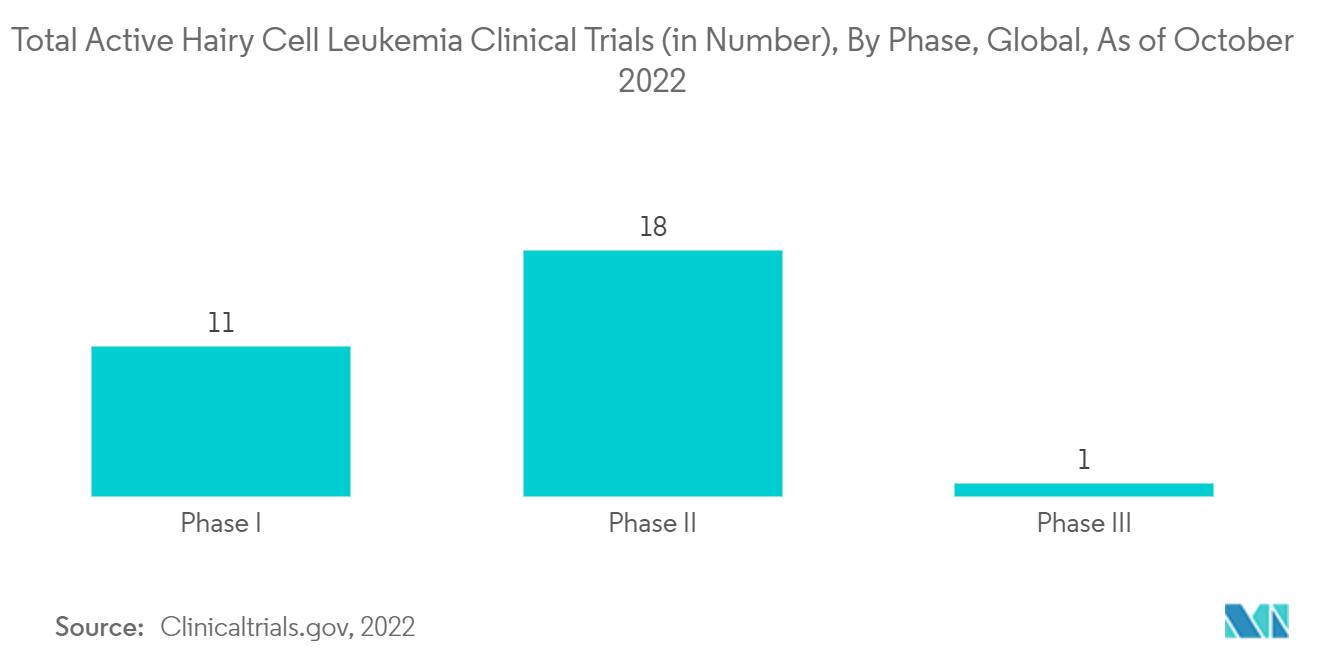

- 2022년 XNUMX월: 기센 대학교는 모발상 세포 백혈병 환자를 대상으로 클라드리빈 XNUMX주기로 피하 치료의 효능과 부작용을 평가하기 위한 II/III상 임상 연구를 수행하고 있습니다.

털이 많은 세포 백혈병 시장 보고서 – 목차

1. 소개

1.1 연구 가정 및 시장 정의

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역 동성

4.1 시장 개관

4.2 마켓 드라이버

4.2.1 백혈병 환자 부담 증가 및 진단율 증가

4.2.2 노인 인구 증가

4.3 시장 제한

4.3.1 시골 병원의 인식 부족 및 제한된 의료 서비스

4.4 Porter의 다섯 가지 힘 분석

신규 참가자의 4.4.1 위협

4.4.2 구매자/소비자의 교섭력

4.4.3 공급 업체의 협상력

4.4.4 대체 제품의 위협

4.4.5 경쟁적 경쟁의 강도

5. 시장 세분화(가치별 시장 규모 - 백만 달러)

5.1 치료에 의해

5.1.1 화학 요법

5.1.2 표적 치료

5.2 지리학

5.2.1 북미

5.2.1.1 미국

5.2.1.2 캐나다

멕시코 5.2.1.3

5.2.2 유럽

5.2.2.1 독일

5.2.2.2 영국

5.2.2.3 프랑스

5.2.2.4 이탈리아

5.2.2.5 스페인

유럽의 5.2.2.6 기타 지역

5.2.3 아시아 태평양

5.2.3.1 중국

5.2.3.2 일본

5.2.3.3 인도

5.2.3.4 호주

5.2.3.5 한국

5.2.3.6 아시아 태평양 지역

5.2.4 나머지 국가

6. 경쟁 구도

6.1 회사 프로필

6.1.1 암젠 주식회사

6.1.2 아스트라제네카 PLC

6.1.3 길리어드 사이언스

6.1.4 F. 호프만-라로슈 주식회사

6.1.5 아스텔라스 제약

6.1.6 존슨 앤 존슨

6.1.7 머크 KGaA

6.1.8 Merck & Co. Inc.

6.1.9 화이자

- *완벽하지 않은 목록

7. 시장 기회 및 미래 동향

털이 많은 세포 백혈병 산업 세분화

보고서의 범위에 따라 털 세포 백혈병은 비정상 림프구의 축적과 관련된 일종의 혈액암입니다. 털이 많은 세포의 과잉 생산과 축적은 정상적인 혈액 세포의 결핍을 유발합니다. 모발 세포 백혈병 시장은 치료(화학 요법 및 표적 치료) 및 지역(북미, 유럽, 아시아 태평양, 중동 및 아프리카, 남미)으로 분류됩니다. 시장 보고서는 또한 전 세계 주요 지역의 17개 국가에 대한 예상 시장 규모와 추세를 다룹니다. 이 보고서는 위 세그먼트에 대한 가치(백만 달러)를 제공합니다.

| 요법으로 | |

| 화학 요법 | |

| 표적 치료 |

| 지리학 | ||||||||

| ||||||||

| ||||||||

| ||||||||

| 세계의 나머지 |

털이 많은 세포 백혈병 시장 조사 FAQ

현재 털이 세포 백혈병 시장 규모는 얼마입니까?

모발상 세포 백혈병 시장은 예측 기간(5-2024) 동안 2029%의 CAGR을 기록할 것으로 예상됩니다.

털이 세포 백혈병 시장의 핵심 플레이어는 누구입니까?

AstraZeneca PLC, F. Hoffmann-La Roche Ltd, Merck KGaA, Johnson and Johnson 및 Pfizer, Inc.는 Hairy Cell Leukemia Market에서 운영되는 주요 회사입니다.

털이 세포 백혈병 시장에서 가장 빠르게 성장하는 지역은 어느 것입니까?

아시아 태평양은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

털이 세포 백혈병 시장에서 가장 큰 지역은 어디입니까?

2024년에는 북미가 모발상 세포 백혈병 시장에서 가장 큰 시장 점유율을 차지합니다.

이 털이 세포 백혈병 시장은 몇 년 동안 다루나요?

이 보고서는 2019, 2020, 2021, 2022 및 2023년 동안 모발 세포 백혈병 시장 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2024, 2025, 2026, 2027, 2028 및 2029년 동안 모발 세포 백혈병 시장 규모를 예측합니다.

털 세포 백혈병 산업 보고서

Mordor Intelligence™ Industry Reports에서 작성한 2024년 털 세포 백혈병 시장 점유율, 규모 및 매출 성장률에 대한 통계. Hairy Cell Leukemia 분석에는 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 산업 분석 샘플을 무료 보고서 PDF 다운로드로 받으십시오.