인도 웰니스 관광 시장 규모

| 학습 기간 | 2019 - 2029 |

| 산정기준연도 | 2023 |

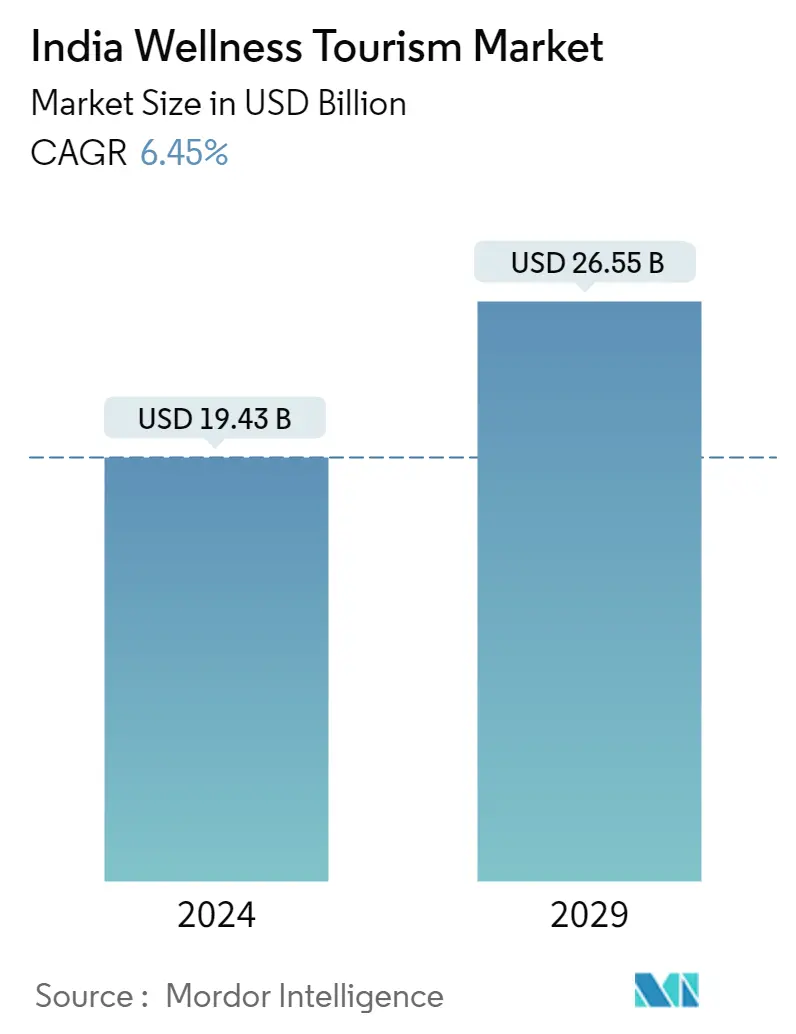

| 시장 규모(2024년) | USD 19.43 십억 |

| 시장 규모(2029년) | USD 26.55 십억 |

| CAGR(2024~2029) | 6.45 % |

| 시장 집중 | 중급 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

인도 시장 분석의 웰니스 관광

인도 웰니스 관광 시장 규모는 19.43년 2024억 26.55천만 달러로 추산되며, 예측 기간(2029~6.45) 동안 연평균 성장률(CAGR) 2024%로 성장해 2029년까지 XNUMX억 XNUMX천만 달러에 이를 것으로 예상됩니다.

코로나19는 인도 웰니스 관광 시장에 심각한 영향을 미쳤습니다. 팬데믹으로 인한 제한으로 인해 관광객 유입이 급격히 감소했습니다. 같은 기간 웰니스 관광 지출은 40% 이상 감소했다. 인도는 세계에서 가장 선호하는 웰니스 목적지 상위 12개 중 20위로 밀려났습니다.

인도는 남아시아에서 가장 인기 있는 관광지로 빠르게 성장하고 있습니다. 전문가들은 인도의 의료 관광이 110% 성장할 것으로 예측했습니다. 의료 관광은 13년에 2023억 달러 이상으로 성장할 것으로 예상됩니다. 대유행 이전에 인도는 웰빙 관광에서 가장 빠르게 성장하는 시장이었습니다. 전통적인 아유르베다 리조트, 데스티네이션 스파, 웰빙 휴양지는 트리트먼트, 경험 및 여행의 완벽한 패키지를 제공하는 인도의 호텔/리조트 수가 점점 늘어나고 있습니다. 케랄라(Kerala), 우타라칸드(Uttarakhand)와 같은 다양한 장소가 웰니스 관광을 위한 독특한 장소로 개발되고 있습니다. 케랄라는 아유르베다의 진정한 장소 기반 웰빙 관광 센터로 간주됩니다. 마찬가지로 Uttarakhand는 트립어드바이저의 상위 10개 웰니스 목적지에 포함된 Rishikesh의 요가 연구 센터로 유명합니다. 그러나 성장하는 인도의 웰니스 관광 시장은 스파 및 기타 웰니스 서비스를 위한 숙련된 직원 부족과 국제 표준을 충족하기 위한 직원 교육 부족과 같은 문제도 안고 있습니다.

인도 웰니스 관광 시장 동향

이 섹션에서는 연구 전문가에 따라 인도 웰빙 관광 시장을 형성하는 주요 시장 동향을 다룹니다.

인도의 관광 지출이 증가하고 있습니다.

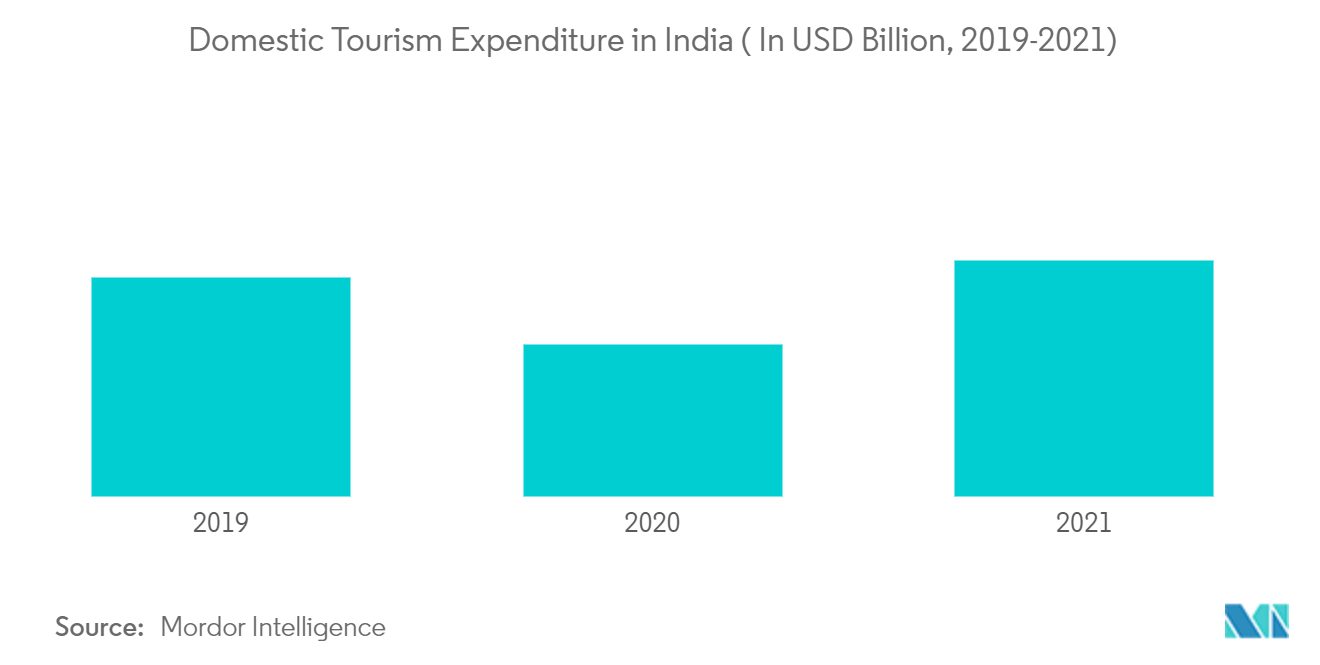

인도 정부는 더 많은 관광객을 유치하기 위해 모든 유형의 새로운 규정과 보조금으로 관광 부문에 대한 지출을 늘리고 있습니다. 그 결과 인도 전역의 국내 방문객 지출이 증가하고 있습니다. 2021년 인도 전역의 국내 방문객 지출은 약 151억 달러에 달했습니다. 이는 2020년에 비해 크게 증가한 것이다. 2020년 인도의 국제 지출은 미화 6억 달러 이상이었습니다. 이 부문의 지출 증가는 인도의 웰빙 관광을 활성화할 것으로 예상됩니다.

국내 관광객으로 인한 웰니스 관광은이 분야의 성장을 돕고 있습니다

웰니스 관광은 인도의 한 부문으로 확장되고 있으며 이러한 성장은 인도의 국내 및 국제 관광 인도 영수증에 반영되어 있습니다. 웰빙 관광은 인도 관광 부문 성장의 원동력 중 하나였습니다. 인도 제품에는 명상, 요가, 아유르베다 휴양지가 포함되어 있기 때문입니다. 인도의 웰빙 부문에서 전통 의학이 가장 큰 비중을 차지하며 개인 관리 및 미용, 영양 및 웰빙 관광 부문이 그 뒤를 잇습니다.

인도의 웰니스 관광 산업 개요

시장이 성장함에 따라 많은 플레이어가 시장에 진입하고 있습니다. 다양한 대기업들이 홀리스틱 웰니스 리조트로 진출하여 영적 웰빙과 자기계발, 전통 치유법, 고급 스파 패키지, 건강한 식음료 옵션 등 다양한 서비스를 제공하여 궁극적으로 마음의 전반적인 웰니스 경험을 제공합니다. 그리고 몸. 중소기업에서는 명상, 요가, 아유르베다 수련과 같은 특정 웰빙 프로그램을 제공하고 있습니다. 시장의 주요 업체로는 Carnoustie Ayurveda and Wellness Resort, Niraamaya Wellness Retreat, Aatmantan Wellness Center, Mekosha Ayurvedic Retreat, Ananda in the Himalayas 등이 있습니다.

인도의 웰니스 관광 시장 리더

카누스티 아유르베다 앤 웰니스 리조트

니라아마야 웰니스 리트리트

메코샤 아유르베딕 리트리트

히말라야의 아난다

아트만탄 웰니스 센터

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

인도 시장 뉴스의 웰니스 관광

- 2022년 XNUMX월에: 히말라야의 아난다가 XNUMX년에 걸친 리노베이션의 막바지를 완성했습니다. 이것은 그들이 최신 정보를 유지하고 훌륭한 서비스 표준을 제공하는 데 도움이 될 것입니다. 이것은 회사가 고객을 더 잘 수용하고 시장 점유율을 얻는 데 도움이 될 것입니다.

- 2021년 XNUMX월에: Carnoustie Group은 South City Ayurvedic Wellness Center와 제휴하여 콜카타 외곽에 100억 달러 규모의 럭셔리 아유르베다 및 고대 인도 웰빙 센터를 개장했습니다. 이 프로젝트는 Science City에서 Sunderbans까지 불과 16km 떨어져 있습니다.

인도 시장 보고서의 웰니스 관광 – 목차

1. 소개

1.1 연구 가정 및 시장 정의

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 통찰력 및 역학

4.1 시장 개관

4.2 마켓 드라이버

4.3 시장 제한

4.4 Porter의 다섯 가지 힘 분석

신규 참가자의 4.4.1 위협

4.4.2 구매자/소비자의 교섭력

4.4.3 공급 업체의 협상력

4.4.4 대체 제품의 위협

4.4.5 경쟁적 경쟁의 강도

4.5 시장의 다양한 정부 규제에 대한 통찰력

4.6 시장의 기술 혁신에 대한 통찰력

4.7 COVID-19가 시장에 미치는 영향

5. 시장 세분화

5.1 서비스 유형별

5.1.1 운송

5.1.2 숙박

5.1.3 식음료

5.1.4 쇼핑

5.1.5 활동 및 소풍

5.2 위치별

5.2.1 국내 웰니스 관광

5.2.2 국제 웰니스 관광

5.3 여행자 유형별

5.3.1 기본 웰빙 여행

5.3.2 XNUMX차 웰빙 여행

6. 경쟁 구도

6.1 시장 집중도 개요

6.2 회사 프로필

6.2.1 카누스티 아유르베다 및 웰니스 리조트

6.2.2 니라아마야 웰니스 리트리트

6.2.3 아트만탄 웰니스 센터

6.2.4 메코샤 아유르베다 리트리트

6.2.5 히말라야의 아난다

6.2.6 바나 후퇴

6.2.7 소마티람 아유르베다 헬스 리조트

6.2.8 카이랄리 아유르베다 힐링 빌리지

6.2.9 열반 자연 요법 및 후퇴

6.2.10 수캬 전체론적 건강 센터*

- *완벽하지 않은 목록

7. 시장 기회 및 미래 동향

8 면책 조항

인도의 웰니스 관광 산업 세분화

글로벌 웰니스 연구소(Global Wellness Institute)는 웰니스 관광을 '개인의 웰빙을 유지하거나 향상시키는 것과 관련된 여행으로 정의하며, 여가나 업무를 위해 여행하는 동안 신체적, 정신적, 영적 또는 환경적 '웰니스'를 추구하는 것을 포함합니다.' 이 보고서는 인도의 웰니스 관광 시장에 대한 자세한 분석을 제공하는 것을 목표로 합니다. 이는 시장 역학, 해당 부문의 새로운 트렌드, 시장의 미래, 다양한 동인 및 제한 사항에 대한 통찰력에 중점을 둡니다. 또한 인도 웰니스 관광 시장의 주요 업체와 경쟁 환경을 분석합니다. 인도 웰니스 관광 시장은 서비스 유형(교통, 숙박, 식음료, 쇼핑, 활동 및 여행 등)별로 분류할 수 있습니다. 위치별(국내 웰니스 관광 및 국제 웰니스 관광) 및 여행자 유형별(XNUMX차 웰니스 여행 및 XNUMX차 웰니스 여행). 이 보고서는 위의 모든 부문에 대한 시장 규모와 가치 예측(백만 달러)을 제공합니다.

| 서비스 유형별 | |

| 교통편 | |

| 하숙 | |

| 식음료 | |

| 쇼핑 | |

| 활동 및 견학 |

| 위치 별 | |

| 국내 웰니스 관광 | |

| 국제 웰니스 관광 |

| 여행자 유형별 | |

| 기본 웰빙 여행 | |

| 보조 웰빙 여행 |

인도의 웰니스 관광 시장 조사 FAQ

인도 웰니스 관광 시장의 규모는 얼마나 됩니까?

인도 웰니스 관광 시장 규모는 19.43년 2024억 6.45천만 달러에 달하고, 연평균 성장률(CAGR) 26.55%로 성장해 2029년에는 XNUMX억 XNUMX천만 달러에 이를 것으로 예상됩니다.

현재 인도 웰니스 관광 시장 규모는 얼마입니까?

2024년 인도 웰니스 관광 시장 규모는 19.43억XNUMX만 달러에 이를 것으로 예상된다.

인도 웰빙 관광 시장의 핵심 플레이어는 누구입니까?

Carnoustie Ayurveda and Wellness Resort, Niraamaya Wellness Retreat, Mekosha Ayurvedic Retreat, Ananda in Himalayas 및 Atmantan Wellness Center는 인도 웰니스 관광 시장에서 운영되는 주요 회사입니다.

이번 인도 웰니스 관광 시장은 몇 년 동안 다루며, 2023년 시장 규모는 어땠나요?

2023년 인도 웰니스 관광 시장 규모는 18.25억 2019천만 달러로 추산됩니다. 이 보고서는 2020, 2021, 2022, 2023 및 2024년 동안 인도 웰니스 관광 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2025년, 2026년, 2027년, 2028, 2029 및 XNUMX년 동안 인도 웰니스 관광 시장 규모를 예측합니다.

인도의 웰니스 관광 산업 보고서

Mordor Intelligence™ 산업 보고서에서 작성된 2024년 인도 웰니스 관광 시장 점유율, 규모 및 수익 성장률에 대한 통계입니다. 인도의 웰니스 관광 분석에는 2029년까지의 시장 예측 전망과 역사적 개요가 포함됩니다. 이 업계 분석 샘플을 무료 보고서 PDF 다운로드로 받아보세요.