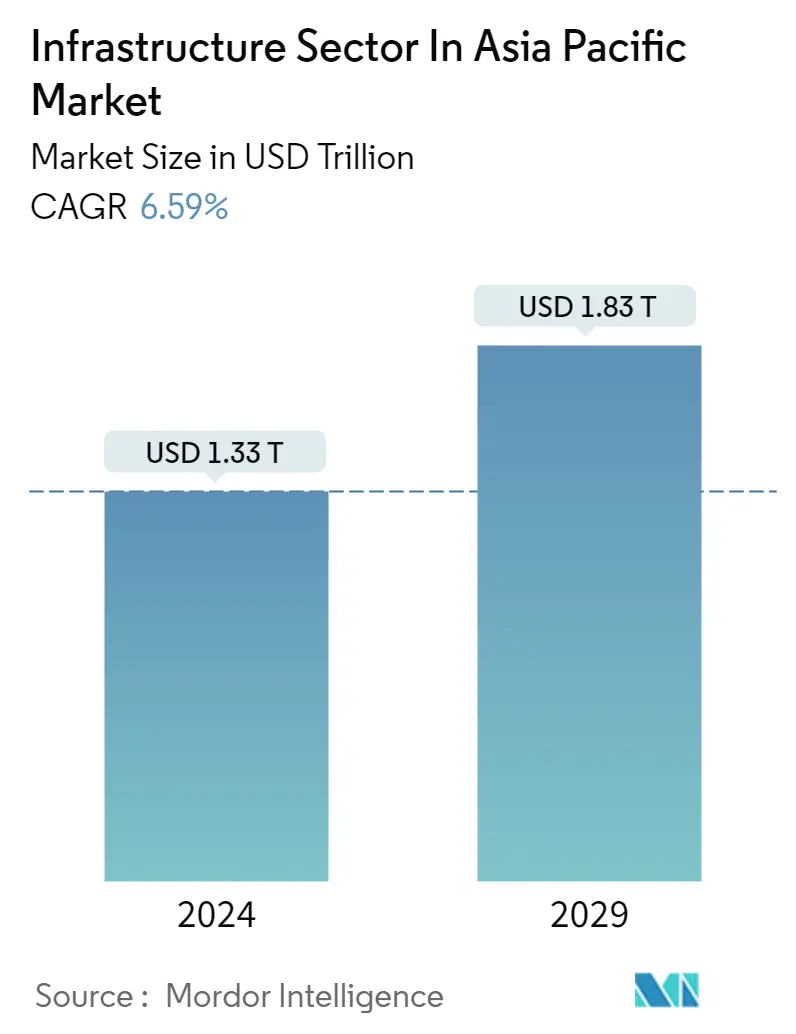

APAC 인프라 시장 규모

| 학습 기간 | 2019 - 2029 |

| 산정기준연도 | 2023 |

| 시장 규모(2024년) | 1.33 조 달러 |

| 시장 규모(2029년) | 1.83 조 달러 |

| CAGR(2024~2029) | 6.59 % |

| 시장 집중 | 낮은 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

APAC 인프라 시장 분석

아시아 태평양 시장의 인프라 부문 규모는 1.33년 2024조 1.83억 달러로 추산되며, 2029년까지 6.59조 2024억 달러에 달해 예측 기간(2029~XNUMX) 동안 CAGR XNUMX% 성장할 것으로 예상됩니다.

- 동남아시아는 베트남, 태국, 필리핀, 말레이시아, 인도네시아의 주요 프로젝트가 수용되는 등 인프라 붐을 경험하고 있습니다. 그들은 많은 경우에 일본과 중국이 제공한 차관 및 기타 원조에 의해 지원되었습니다. 동남아시아에 대한 일본과 중국의 XNUMX년 투자 간의 차이는 이야기의 일부일 뿐입니다. 아세안 인프라에 대한 중국의 투자는 최근 몇 년 동안 급속도로 증가했습니다.

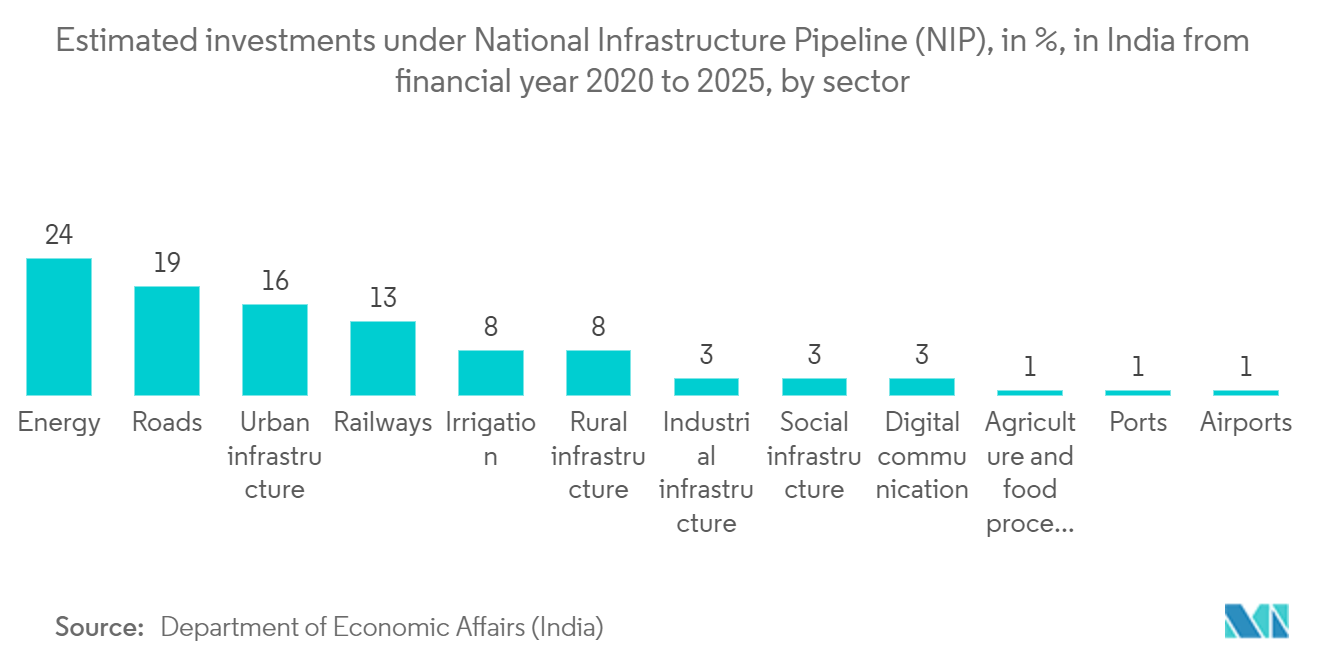

- 인도 경제의 중추인 인프라 부문은 국가의 전반적인 발전을 개선하는 데 필수적입니다. 기타 산업 하위 부문에는 전화, 전력, 도로, 항구 등이 포함됩니다. 인도는 2025년 미화 5조 달러의 경제 성장 목표를 달성하기 위해 인프라를 강화해야 합니다. NIP(National Infrastructure Pipeline)는 "Make in India" 및 PLI(생산 연계 인센티브) 프로그램과 같은 다른 이니셔티브와 함께 정부가 기반 시설 산업의 확장을 촉진하기 위해 시작했습니다. 역사적으로 국가 기반 시설에 지출된 돈의 80% 이상이 교통, 전기, 수도 및 관개와 관련된 지출에 사용되었습니다. 상당한 인프라 개발에는 상당한 투자자 자금 유입이 필요합니다.

- 일본은 여전히 중국과의 동남아시아 인프라 경쟁을 주도하고 있으며 경쟁 프로젝트의 거의 367배가 미해결 상태입니다. 인도네시아, 말레이시아, 필리핀, 싱가포르, 태국, 베트남 등 이 지역의 209대 경제국에서 일본이 지원하는 프로젝트의 가치는 미화 58.7억 달러입니다. 베트남은 일본 전체의 절반 이상인 미화 XNUMX억 달러 규모의 프로젝트가 계류 중인 일본의 인프라 참여를 위한 가장 큰 우선 순위입니다. 여기에는 베트남 하노이와 호치민시 사이의 XNUMX억 달러 규모의 고속철도가 포함됩니다.

- 전반적으로 지역 인프라 투자 전망은 매우 밝습니다. 코로나19가 지역 전체의 인프라 개발 및 금융에 상당한 영향을 미쳤지만, 그러한 변화 중 일부는 프로젝트 대출 기관과 투자자에게 유익합니다. 전염병으로 인해 저탄소, 기후 탄력성 인프라에 대한 투자는 물론 인터넷 연결과 공중 보건을 개선하는 이니셔티브에 대한 투자가 가속화되고 있습니다. 그리고 설문 조사 결과에서 알 수 있듯이 ESG와 디지털화라는 두 가지 영역은 가까운 미래에도 계속해서 인프라 부문을 지배할 것입니다.

APAC 인프라 시장 동향

인프라 부문에 대한 투자 확대

장기적인 인프라 요구 사항에 대한 자금 조달을 위해서는 과감한 사고가 필요했습니다. 필리핀은 처음으로 국제 금융을 요청하고 유틸리티에 대한 외국 통제를 허용함으로써 인프라를 현대화할 계획을 세웠습니다. 새로 선출된 페르디난드 마르코스 5.6세 대통령 정부 관계자들은 필리핀 경제 브리핑의 일환으로 런던을 방문하여 XNUMX개년 성장 전략을 공개했습니다. 현대화는 국내총생산(GDP)의 XNUMX%를 인프라에 할당하는 필리핀 개발 계획의 주요 우선순위가 될 것입니다.

인도 정부는 Rs를 들여 313km에 달하는 고속도로를 건설할 계획을 세웠습니다. 펀자브(Punjab), 하리아나(Haryana), 라자스탄(Rajasthan)의 도로 인프라를 점검하는 데 11,000억 달러. 2022년 20,000월 현재 국립투자기금(NIF)에서 이체된 금액은 Rs입니다. 2.61억 달러(68,000억 2022천만 달러). 도로교통부 및 고속도로부는 23~2021년에 처음 계획했던 것보다 22~2022년에 거의 INR 2023 crore 더 많은 자금을 지원 받았습니다. XNUMX~XNUMX년 모든 사역 중에서 절대적인 수치로 가장 크게 증가한 사역입니다. 이 추가 자금은 거의 전적으로 NHAI 투자에 할당되었습니다. 몇 년이 지나면 NHAI는 돈을 빌릴 필요가 없으며 예산에서 나온 자금만 사용할 것입니다.

지방자치단체는 특수목적채권(SPB)을 발행해 기반시설 사업 자금을 조달하고 있다. 2021년 중국은 지방 정부를 위해 SPB에 3.65조 573억 위안(미화 95억 달러) 이상을 할당했으며, 2021년 50월까지 자금의 30% 이상이 발행되었습니다. 교통 기반 시설, 도시 행정 및 산업단지 기반 시설 부문을 개발합니다. 약 20%는 저렴한 주택, 건강 및 위생, 교육, 노인 돌봄, 문화 및 관광과 같은 사회 프로젝트에 사용되었습니다. 대조적으로 나머지 XNUMX%는 농업, 임업, 관개, 에너지 및 농촌-도시 콜드 체인 물류를 개발하는 데 사용되었습니다.

운송 인프라는 상당한 성장을 목격하고 있습니다

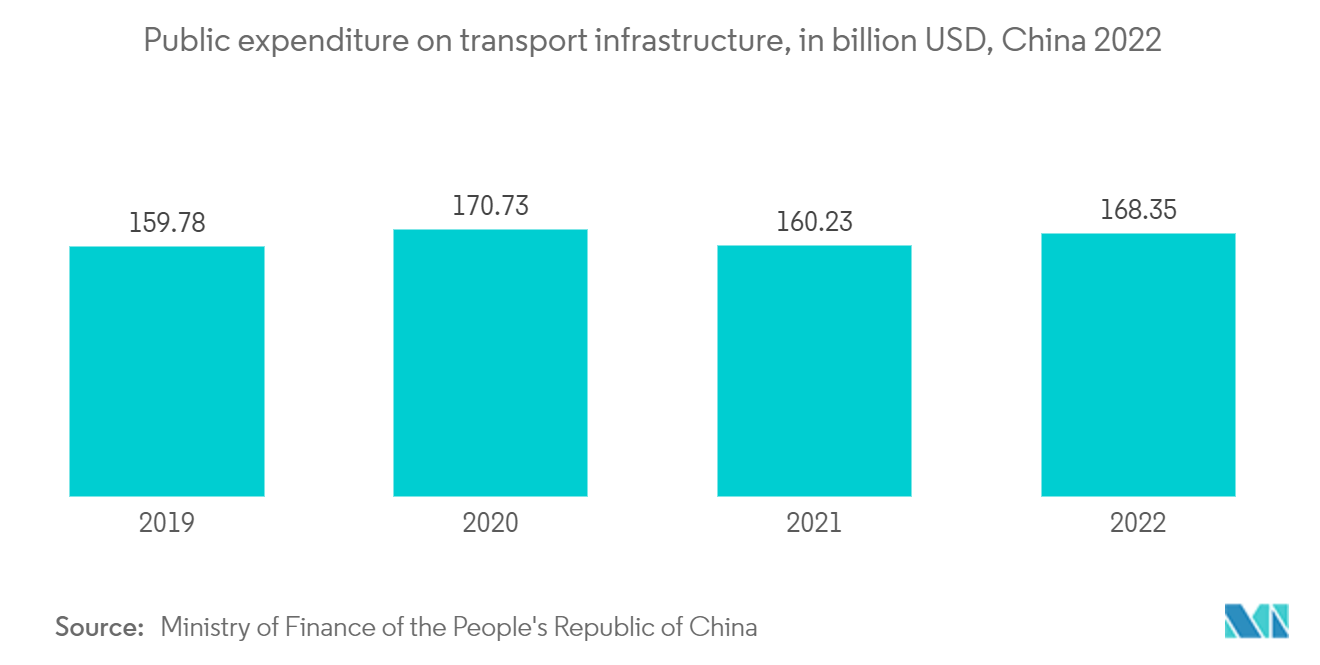

중국: 중국의 교통 인프라는 빠른 속도로 성장하고 있습니다. 예를 들어, 2022년 중국 국무원은 교통 시스템 개선을 위한 14차 XNUMX개년 계획을 발표했습니다. 이 계획은 도로, 철도, 항만, 수로를 건설하고 강화하는 것은 물론, 운송 산업과 관련된 기술과 인적 자본을 건설하는 것을 목표로 합니다. 국가는 교통 인프라 개발에 중점을 두고 있습니다. 현재 중국에는 XNUMX개의 수직(남북) 고속철도와 XNUMX개의 수평(동서) 고속철도가 있으며 일반 고속철도의 병목 현상이 제거되었습니다.

중국은 물류 부문에서 열악한 창고 및 운송 장비 상태, 도시 교통 혼잡, 인재 부족 등의 문제에 직면해 있었습니다. 제14차 XNUMX개년 계획에서는 이러한 문제를 해결하고 지능형 창고 및 유통 시설 개발, 장비 표준화 개선 등을 촉진할 것입니다. 이 계획은 또한 교외 철도, 복합 화물 운송 및 전문 운송 서비스의 인프라를 향상시킵니다.

인도: 2021~22년 경제 조사에 따르면, 이번 회계연도에 국가의 도로망이 이전 회계연도에 비해 크게 성장했습니다. 2020~21년에는 13,327km의 도로가 건설되었으며, 이는 10,237~2019년의 20km에 비해 전년 대비 30.2% 증가한 수치입니다. 3,824~2021년(2022월까지) 동안 2022km의 새로운 도로가 건설되었습니다. 도로 교통 및 고속도로부에 따르면 12.7년 회계연도에 인도에서 건설된 국도는 약 10.46천km였으며, 같은 기간에 건설된 길이는 221천km였습니다. 13.3회계연도에 건설된 국도의 길이는 제시된 기간에 XNUMX천km로 최고치를 기록했습니다.

일본: 일본은 광범위한 고속철도(신칸센) 네트워크, 잘 관리된 도로, 효율적인 공항 등 첨단 교통 인프라로 유명합니다. 이러한 시스템을 확장하고 현대화하기 위해 지속적인 투자가 이루어졌습니다. 도쿄의 하네다 공항과 나리타 공항을 포함한 일본의 여러 공항은 증가하는 항공 교통량과 관광을 수용하기 위해 확장 및 개조 공사를 진행하고 있습니다. 여객 시설을 개선하고 활주로 수용력을 향상시키기 위한 투자가 이루어졌습니다. 일본은 광범위하고 효율적인 고속철도망인 신칸센으로 유명합니다. 국가는 더 많은 지역을 연결하고 도시 간 연결성을 개선하기 위해 이 네트워크를 확장하고 업그레이드하는 데 노력해 왔습니다. 2023년 1.5월 일본 정부는 교통 인프라 프로그램 자금 조달에 초점을 맞춘 공적개발원조(ODA)를 통해 약 26조 1천억 페소(미화 2억 달러) 상당의 인프라 프로젝트에 투자했습니다. 교통부에 따르면 남북 통근 철도(NSCR) 프로젝트, 메트로 마닐라 지하철 프로젝트(MMSP), LRT-3 Cavite 확장, LRT-XNUMX 동쪽 확장 및 MRT-XNUMX 재활은 교통 개발 프로그램 중 하나입니다. DOtr).

APAC 인프라 산업 개요

많은 신규 참가자가 시장 주요 업체 간의 입지를 강화하기 위해 배깅 프로젝트에 집중하고 민간 및 벤처 캐피탈 투자로 인해 예측 기간 동안 성장할 것으로 예상됨에 따라 시장은 세분화되었습니다.

시장의 주요 업체로는 중국 국영 건설 엔지니어링, 중국 통신 건설 회사, 중국 전력 건설 공사, 삼성 물산 및 Obayashi Corporation이 있습니다.

APAC 인프라 시장 리더

중국 국가 건설 공학

중국 통신 건설 회사

중국 전력 건설 공사

삼성 물산

오바 야시

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

APAC 인프라 시장 뉴스

May 2023: 영국에 본사를 둔 대체 자산 관리 회사인 ICG는 아시아 태평양 인프라 투자 팀의 첫 거래인 재생 에너지 회사인 Amp Energy India Pvt에 50천만 달러를 투자하는 첫 거래를 성사시켰습니다. Ltd. ICG는 Amp Energy에 50천만 달러를 추가로 투자할 권리도 확보했습니다. 아시아 전역의 지역이 ICG의 APAC 인프라 투자 팀을 구성합니다. 기업 주도의 계약과 중간 시장 거래에 중점을 두고 있습니다. 지난해 ICG는 아시아 태평양 인프라 펀드 IV에 대해 1.1억 달러 규모의 거래를 성사시켰습니다.

May 2023: CSCEC는 센터에 투자, 건설, 운영하고 있습니다. 본 프로젝트의 총 건축면적은 약 420,000만 평방미터이다. 남쪽에서 북쪽으로 대형 극장, 회의 및 전시 센터, 호텔, 정부 서비스 센터, 빅 데이터 센터 및 기타 시설 등 XNUMX개의 기능 구역으로 나누어져 있습니다. 또한 호텔 쇼핑몰과 문화 및 공식 서비스도 포함되어 있습니다.

April 2023 : 새로운 녹색 수소 시장에서 떠오르는 기회를 조사하기 위한 장기적인 파트너십을 구축하기 위해 EPC 프로젝트, 하이테크 제조 및 서비스에 참여하는 인도의 다국적 기업인 Larsen & Toubro(L&T)와 제조 구속력 있는 계약을 체결했습니다. McPhyEnergy는 프랑스에 본사를 둔 선도적인 전해조 기술 및 제조 회사입니다.

APAC 인프라 시장 보고서 - 목차

1. 소개

1.1 연구 결과물

1.2 연구 가정

1.3 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역 동성

4.1 시장 개관

4.2 마켓 드라이버

4.2.1 아시아 태평양 국가들은 지역 연결성을 개선하고 경제 통합을 촉진하기 위해 인프라 프로젝트에 투자하고 있습니다.

4.2.2 아시아 태평양 지역은 중산층의 증가와 함께 인구가 많고 증가하고 있습니다.

4.3 시장 제한

4.3.1 제한된 공공예산과 민간투자 유치의 어려움으로 인해 대규모 프로젝트의 자금조달이 저해될 수 있음

4.3.2 토지 취득 지연은 프로젝트 일정과 비용에 큰 영향을 미칠 수 있습니다.

4.4 시장 기회

4.4.1 아시아 태평양 지역의 모바일 및 인터넷 사용의 급속한 성장은 통신 인프라에 대한 투자 기회를 창출했습니다.

4.5 가치사슬/공급사슬 분석

4.6 Porter의 다섯 가지 힘 분석

4.6.1 공급 업체의 협상력

4.6.2 구매자/소비자의 교섭력

신규 참가자의 4.6.3 위협

4.6.4 대체 제품의 위협

4.6.5 경쟁적 경쟁의 강도

4.7 시장 통찰력

4.7.1 현재 경제 및 건설 시장 시나리오

4.7.2 업계의 기술 혁신

4.7.3 정부 규제 및 이니셔티브가 산업에 미치는 영향

4.7.4 COVID -19가 시장에 미치는 영향

5. 시장 세분화

5.1 인프라 부문별

5.1.1 사회기반시설

5.1.1.1 개 학교

5.1.1.2 병원

5.1.1.3 방어

5.1.1.4 기타 사회 기반 시설

5.1.2 교통 인프라

5.1.2.1 철도

5.1.2.2 도로

5.1.2.3 공항

5.1.2.4 수로

5.1.3 추출 인프라

5.1.3.1 발전

5.1.3.2 송배전

5.1.3.3 물

5.1.3.4 가스

5.1.3.5 통신

5.1.4 제조 인프라

5.1.4.1 금속 및 광석 생산

5.1.4.2 석유 정제

5.1.4.3 화학물질 제조

5.1.4.4 산업단지 및 클러스터

5.1.4.5 기타 제조 인프라

5.2 국가 별

5.2.1 중국

5.2.2 인도

필리핀 5.2.3

5.2.4 일본

5.2.5 한국

5.2.6 아시아 태평양 지역

6. 경쟁 구도

6.1 벤더 시장 점유율

6.2 합병 및 인수

6.3 회사 프로필

6.3.1 중국 국가 건설 공학

6.3.2 중국 통신 건설 회사

6.3.3 중국 전력공사

6.3.4 삼성물산

6.3.5 오바야시 주식회사

6.3.6 상하이건설그룹

6.3.7 현대건설

6.3.8 중국석유공정공사

6.3.9 경장

6.3.10 중국 야금 그룹*

- *완벽하지 않은 목록

7. 시장 기회 및 미래 동향

8. 부록

APAC 인프라 산업 세분화

인프라는 국내 및 국제 상업, 산업 및 농업 생산의 중추입니다. 기업을 성공적으로 운영하는 데 필요한 기본적인 조직적, 물리적 프레임워크입니다. 인프라 부문은 전력, 도로, 교량, 댐, 도시 인프라 등 주요 인프라에 중점을 두고 있습니다.

시장은 인프라 부문(사회 인프라, 교통 인프라, 추출 인프라, 제조 인프라) 및 국가(중국, 인도, 일본, 한국, 필리핀 및 기타 아시아 태평양 지역)별로 분류됩니다.

이 보고서는 위의 모든 부문에 대한 시장 규모와 예측 가치(USD)를 제공하며, COVID-19 영향을 포괄적으로 다룹니다.

| 인프라 부문별 | |||||||

| |||||||

| |||||||

| |||||||

|

| 국가 별 | |

| 중국 | |

| 인도 | |

| 필리핀 제도 | |

| 일본 | |

| 대한민국 | |

| 아시아 태평양 지역의 나머지 |

APAC 인프라 시장 조사 FAQ

아시아 태평양 시장의 인프라 부문은 얼마나 큽니까?

아시아 태평양 시장의 인프라 부문은 1.33년에 2024조 6.59억 달러에 달하고 CAGR 1.83%로 성장하여 2029년에는 XNUMX조 XNUMX억 달러에 이를 것으로 예상됩니다.

아시아 태평양 시장 규모의 현재 인프라 부문은 무엇입니까?

2024년에는 아시아 태평양 시장의 인프라 부문 규모가 1.33조 XNUMX억 달러에 이를 것으로 예상됩니다.

아시아 태평양 시장 인프라 부문의 주요 플레이어는 누구입니까?

China State Construction Engineering, China Communications Construction Company, Power Construction Corporation of China, Samsung C&T 및 Obayashi Corporation은 아시아 태평양 시장의 인프라 부문에서 활동하는 주요 회사입니다.

아시아 태평양 시장의 이 인프라 부문은 몇 년 동안 다루며, 2023년 시장 규모는 얼마였습니까?

2023년 아시아 태평양 시장의 인프라 부문 규모는 1.25조 2019억 달러로 추산되었습니다. 이 보고서는 2020년, 2021, 2022, 2023, 2024년 동안 아시아 태평양 시장의 인프라 부문 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2025년, 2026년, 2027년, 2028, 2029년 동안 아시아 태평양 시장의 인프라 부문 규모를 예측합니다. 그리고 XNUMX.

APAC 인프라 산업 보고서

Mordor Intelligence™ 산업 보고서에서 작성된 2023년 APAC 인프라 시장 점유율, 규모 및 매출 성장률에 대한 통계입니다. APAC 인프라 분석에는 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 업계 분석 샘플을 무료 보고서 PDF 다운로드로 받아보세요.