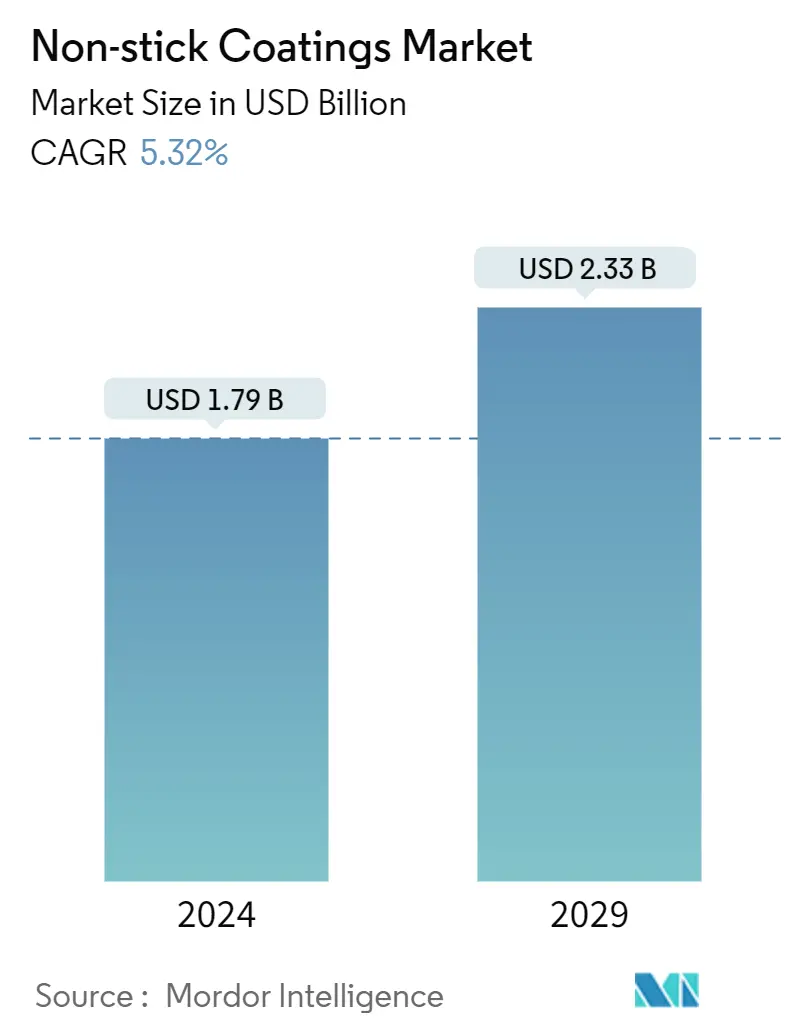

붙지 않는 코팅 시장 크기

| 학습 기간 | 2019 - 2029 |

| 시장 규모(2024년) | USD 1.79 십억 |

| 시장 규모(2029년) | USD 2.33 십억 |

| CAGR(2024~2029) | 5.32 % |

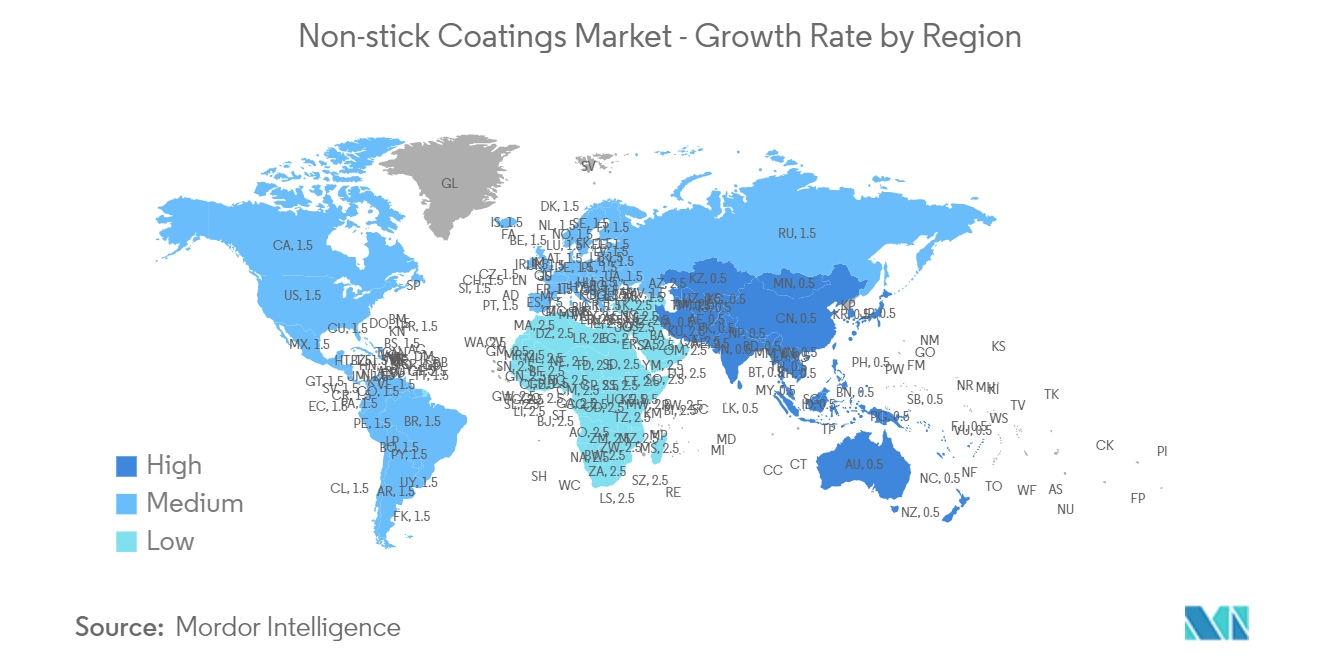

| 가장 빠르게 성장하는 시장 | 아시아 태평양 |

| 가장 큰 시장 | 아시아 태평양 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

붙지 않는 코팅 시장 분석

붙지 않는 코팅 시장 규모는 1.79년에 2024억 2.33천만 달러로 추산되며, 예측 기간(2029~5.32) 동안 연평균 성장률(CAGR) 2024%로 성장하여 2029년까지 XNUMX억 XNUMX천만 달러에 이를 것으로 예상됩니다.

코로나19 팬데믹에 대응해 시행된 봉쇄 조치는 가전제품과 산업기계 산업의 운영에 부정적인 영향을 미쳤다. 그러나 시장은 예측 기간 동안 꾸준히 성장할 것으로 예상됩니다.

중기적으로는 붙지 않는 조리기구에 대한 수요 증가와 빠른 경화 및 건조, 우수한 경도, 내마모성 및 낮은 에너지 소비 특성으로 인해 UV 경화형 솔-겔 코팅의 대중화가 예상됩니다. 시장의 성장을 연구했습니다.

반면에 너무 익힌 논스틱 코팅 조리기구의 연기에 지속적으로 노출되는 것과 관련된 건강상의 위험은 시장의 성장을 저해할 것으로 예상됩니다.

그러나 의료 및 전자 부문의 발전과 확장은 예측 기간 동안 의료 장비 및 소형 전자 부품에 붙지 않는 코팅을 적용할 수 있는 수익성 있는 성장 기회를 창출할 것입니다.

아시아 태평양 지역이 시장을 장악하고 있으며 예측 기간 동안 가장 높은 CAGR을 기록할 가능성도 높습니다. 이러한 성장은 중국, 일본, 인도를 포함한 이 지역 국가에서 고급 가정용 가구에 대한 소비자 지출의 급격한 증가와 내구성이 뛰어나고 세련되며 스마트한 디자인의 주방용품에 대한 수요 증가에 기인합니다.

붙지 않는 코팅 시장 동향

시장을 지배하기 위한 조리기구 애플리케이션

- 붙지 않는 코팅은 XNUMX년 이상 조리기구에 사용되어 왔습니다. 대부분의 조리기구는 스테인리스 스틸, 알루미늄, 주철, 유리, 프로그램 및 세라믹으로 만들어지며 일부 베이크웨어는 유연한 실리콘으로 만들어집니다. 붙지 않는 코팅의 우수한 특성으로 인해 냄비와 프라이팬과 같은 조리기구를 포함하여 다양한 식품 등급의 붙지 않는 응용 분야에 널리 사용됩니다.

- 프라이팬, 냄비 등 들러붙지 않는 조리기구는 테프론이라고도 불리는 폴리테트라플루오로에틸렌(PTFE)으로 코팅되어 있습니다. 테프론 코팅 조리기구는 표면이 달라붙지 않아 사용과 세척이 쉽습니다. 또한 기름이나 버터를 적게 사용하여 요리나 튀김 요리에 저지방 방식으로 사용됩니다.

- 지난 수년 동안 붙지 않는 조리기구는 독성 화학 물질 방출로 인해 안전 및 건강 문제와 관련하여 부정적인 관심을 받아 왔습니다. 그러나 식품의약국(FDA) 과학자들은 코팅이 인간에게 사용하기에 안전하다는 것을 확인했습니다. 과불화옥탄산(PFOA)이 없는 조리기구는 다른 들러붙지 않는 코팅으로 만든 조리기구보다 환경 친화적인 것으로 간주됩니다.

- 따라서 전통적인 PTFE 팬은 조리기구 시장의 저가형인 반면 비PFOA 코팅, 세라믹 및 실리콘 기반 코팅은 Teflon-free 제품의 대안으로 사용되는 고급형입니다.

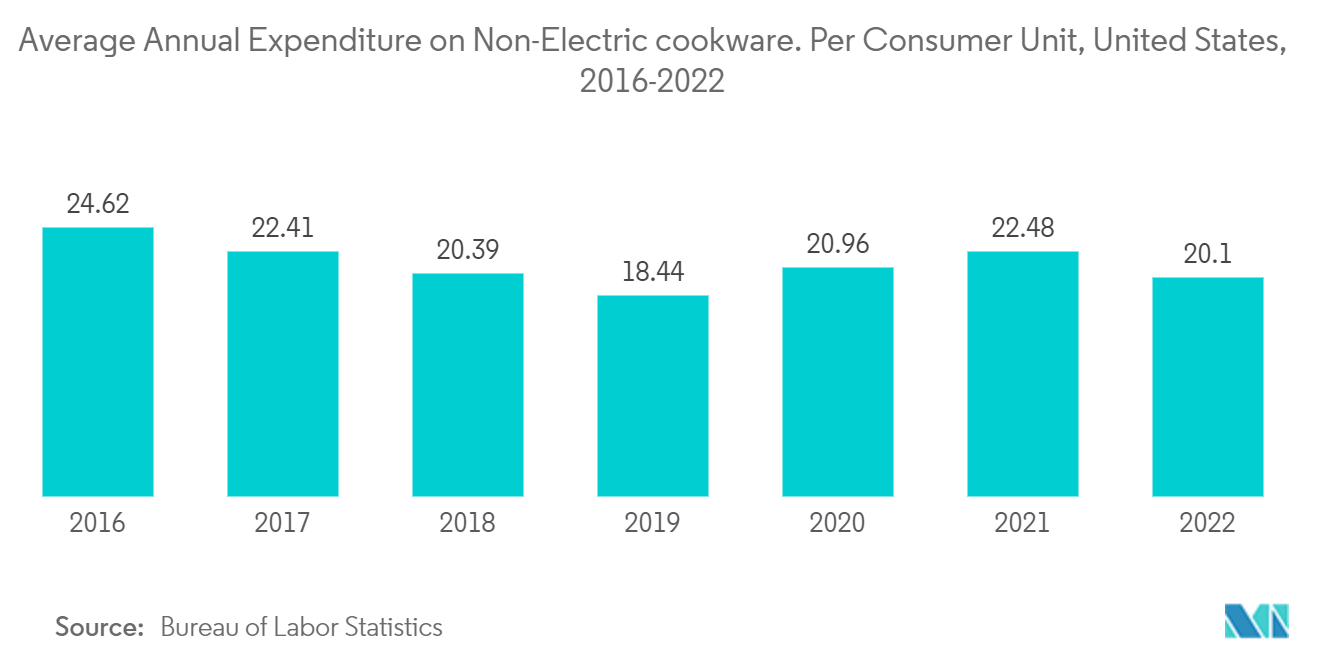

- 노동통계국(Bureau of Labor Statistics)에 따르면, 미국에서 비전기식 조리기구에 대한 평균 연간 지출은 소비자 단위당 USD 20.1입니다.

- 마찬가지로, 독일 연방정부 통계청에 따르면, 독일의 주방 산업 수익은 6.28년 6.74억 2022천만 유로(5.81억 6.23천만 달러)로 2021년 XNUMX억 XNUMX천만 유로(XNUMX억 XNUMX천만 달러)에 비해 성장을 기록했습니다. XNUMX.

- 또한, 식품 산업의 성장은 가정 요리 활동 증가, 조리기구 디자인 혁신 장려, 다양한 요리 트렌드 및 소비자 선호도에 맞는 전문 제품에 대한 수요 자극을 통해 조리기구 시장에 긍정적인 영향을 미칩니다.

- 예를 들어, 브라질 식품 서비스 산업의 매출 수익은 208년에 41.85억 BRL(2022억 176.2천만 달러)에 이르렀고, 35.45년 2021억 BRL(XNUMX억 XNUMX천만 달러)에 비해 성장을 기록했습니다.

- 위의 모든 요소는 예측 기간 동안 조리기구 응용 분야의 붙지 않는 코팅에 대한 수요를 증가시킬 것으로 예상됩니다.

시장을 지배하는 아시아 태평양 지역

- 아시아 태평양 지역은 평균 가계 소득 증가와 지역의 삶의 질 향상으로 인해 전 세계 붙지 않는 코팅 시장을 지배하고 있습니다. 아시아 국가들의 인구는 증가하고 있으며, 그 결과 집의 수가 증가하고 있습니다. 이에 따라 주방용품, 조리기구 등 가전제품 수요가 증가하고 있다.

- 중국과 인도는 아시아 태평양 지역에서 점착 방지 코팅의 최대 소비자입니다. 특히 대부분의 현지 소비자가 더 나은 품질의 조리기구를 채택하는 완전한 전환을 겪고 있기 때문에 중국과 인도의 조리기구에 대한 수요가 증가했습니다. 이에 따라 다양한 소재의 압력밥솥, 논스틱 밥솥, 전기밥솥, 인덕션 밥솥, 기타 조리기구 제품 등 더욱 다양하고 첨단화된 조리기구 기능이 활용되는 사례가 늘어나고 있습니다.

- 중국의 섬유 및 카펫 산업은 중국의 가장 중요한 산업 중 두 가지입니다. 중국 국가통계국에 따르면, 최근 몇 년 동안 중국의 카펫 수출량이 크게 증가했습니다. 국제 무역에 관한 UN COMTRADE 데이터베이스에 따르면, 중국의 카펫 및 기타 직물 바닥재 수출은 3.85년에 총 2022억 XNUMX천만 달러에 달했습니다.

- 중국은 세계 최대의 전자제품 생산국이다. 스마트폰, TV, 기타 개인용 기기 등 전자제품은 전자제품 부문에서 가장 빠르게 성장했습니다. 예를 들어, 중국 국가통계국에 따르면, 77.25년 10.85월 가전제품과 가전제품의 소매 무역 수익은 2023억 XNUMX천만 위안(미화 XNUMX억 XNUMX천만 달러)에 달했습니다.

- 일본 경제산업성에 따르면 2022년 전자산업 총 생산액은 10.98조80억엔(0.27조달러)으로 10.95년 2021조XNUMX억엔에 비해 XNUMX% 소폭 증가했다. 이 부문에는 소비자 전자 장비, 산업용 전자 장비, 전자 부품 및 장치가 포함되어 산업용 필름 시장에 긍정적인 영향을 미칩니다.

- 일본의 식품 가공 산업은 전 세계적으로 가장 발전되고 정교한 산업 중 하나입니다. 일본 통계청에 따르면 일본의 식음료 소매업 매출액은 45.52년 기준 0.30조2022억엔(XNUMX억달러)에 달해 지난 몇 년간 비슷한 범위를 유지하고 있다.

- 마찬가지로 OICA(국제자동차제조기구)에 따르면 인도의 자동차 판매량은 4.73년 2022만 대에 달해 전년도 3.76만 대에 비해 성장을 기록했습니다.

- 또한 한국자동차공업협회에 따르면 국내에서 생산된 자동차 대수는 3.76만대에 달해 전년 대비 증가세를 기록했다.

- 위에서 언급한 모든 요소는 예측 기간 동안 아시아 태평양 논스틱 코팅 시장의 성장을 촉진할 가능성이 있습니다.

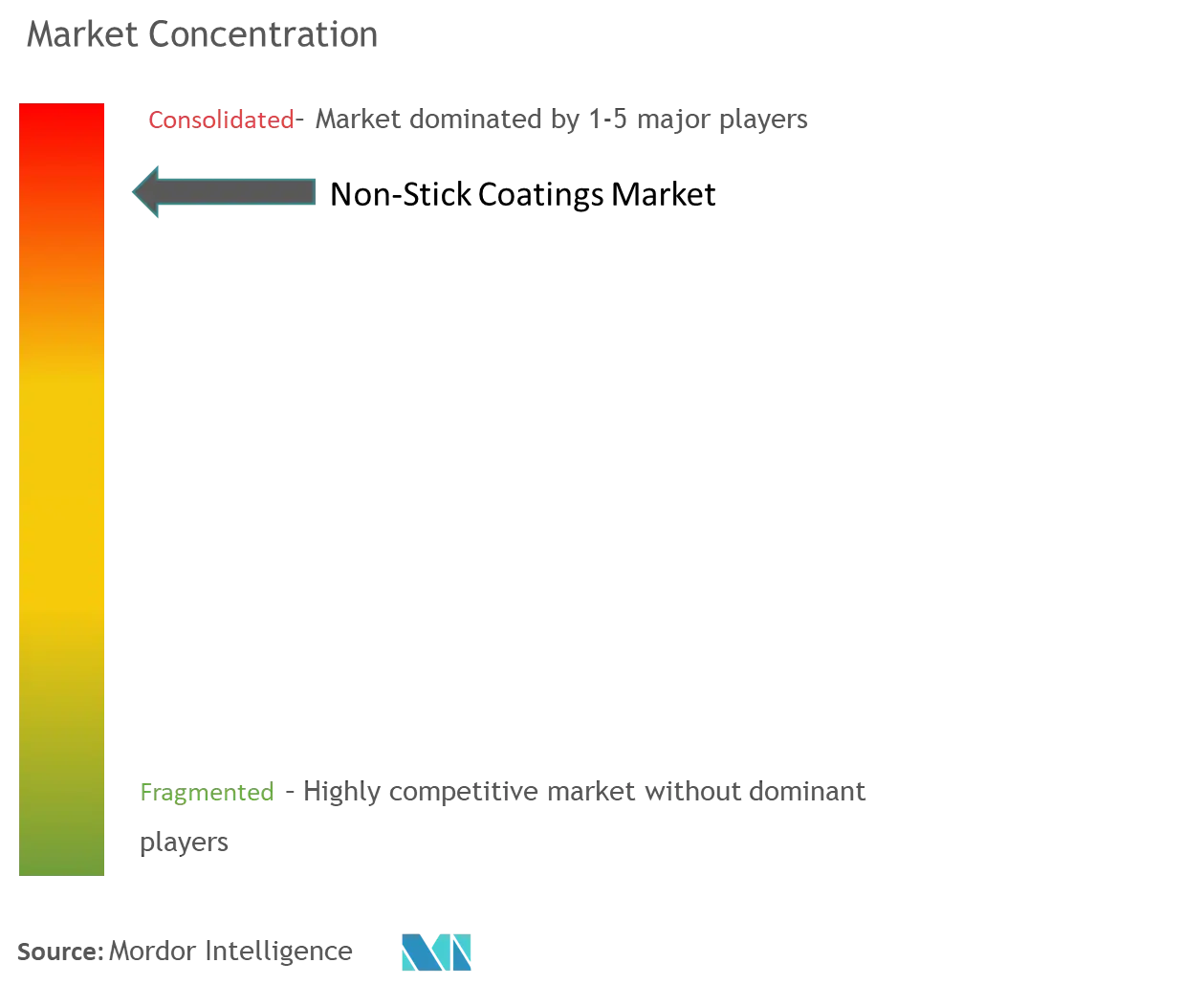

들러붙지 않는 코팅 산업 개요

붙지 않는 코팅 시장은 사실상 통합되어 있습니다. 시장의 일부 주요 업체로는 The Chemours Company, PPG Industries Inc., Daikin Industries, Ltd, Resonac Holdings Corporation. 및 3M 등이 있습니다(특정 순서는 아님).

들러붙지 않는 코팅 시장의 리더

Chemours Company

PPG 산업 주식회사

다이킨산업 주식회사

3M

레소낙 홀딩스 주식회사

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

붙지 않는 코팅 시장 뉴스

- 연구된 시장과 관련된 최근 개발은 전체 보고서에서 다룰 것입니다.

붙지 않는 코팅 시장 보고서 - 목차

1. 소개

1.1 연구 가정

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역 동성

4.1 드라이버

4.1.1 붙지 않는 조리기구에 대한 수요 증가

4.1.2 UV 경화 졸-겔 코팅의 사용 증가

4.1.3 기타 드라이버

4.2 제한

4.2.1 들러붙지 않는 조리기구 사용의 건강 위험

4.2.2 기타 제약

4.3 산업 가치 사슬 분석

4.4 Porter의 다섯 가지 힘 분석

4.4.1 공급 업체의 협상력

구매자의 4.4.2 협상력

신규 참가자의 4.4.3 위협

4.4.4 대체 제품 및 서비스의 위협

4.4.5 경쟁 정도

4.5 규제 정책

5. 시장 세분화(가치로 본 시장 규모)

5.1 타입

5.1.1 불소 중합체

5.1.2 세라믹

5.1.3 실리콘

5.1.4 기타 유형

5.2 응용 프로그램

5.2.1 조리기구

5.2.2 식품 가공

5.2.3 직물 및 카페트

5.2.4 의료

5.2.5 전기 및 전자

5.2.6 산업 기계

5.2.7 자동차

5.2.8 기타 응용 프로그램

5.3 지리학

5.3.1 아시아 태평양

5.3.1.1 중국

5.3.1.2 인도

5.3.1.3 일본

5.3.1.4 한국

5.3.1.5 말레이시아

5.3.1.6 태국

5.3.1.7 인도네시아

5.3.1.8 베트남

5.3.1.9 아시아 태평양 지역

5.3.2 북미

5.3.2.1 미국

5.3.2.2 캐나다

멕시코 5.3.2.3

5.3.2.4 북미의 나머지 지역

5.3.3 유럽

5.3.3.1 독일

5.3.3.2 영국

5.3.3.3 프랑스

5.3.3.4 이탈리아

5.3.3.5 스페인

5.3.3.6 노르딕

5.3.3.7 터키

5.3.3.8 러시아

유럽의 5.3.3.9 기타 지역

남미 5.3.4

5.3.4.1 브라질

5.3.4.2 아르헨티나

5.3.4.3 콜롬비아

5.3.4.4 남아메리카의 나머지 지역

5.3.5 중동 및 아프리카

5.3.5.1 사우디 아라비아

5.3.5.2 남아프리카

5.3.5.3 나이지리아

5.3.5.4 카타르

5.3.5.5 이집트

5.3.5.6 아랍 에미리트

5.3.5.7 기타 중동 및 아프리카

6. 경쟁 구도

6.1 합병 및 인수, 합작 투자, 협력 및 계약

6.2 시장 점유율(%)**/순위 분석

6.3 주요 플레이어가 채택한 전략

6.4 회사 프로필

6.4.1 3M

6.4.2 AAA 산업

6.4.3 카베로 코팅

6.4.4 다이킨 산업 주식회사

6.4.5 금속 코팅

6.4.6 금속채권 유한회사

6.4.7 PPG 산업 Inc.

6.4.8 레소낙 홀딩스 코퍼레이션

6.4.9 케무어스 컴퍼니

6.4.10 웨일버거

- *완벽하지 않은 목록

7. 시장 기회 및 미래 동향

7.1 의료 및 전자 애플리케이션에 대한 수요 증가

들러붙지 않는 코팅 산업 세분화

붙지 않는 코팅은 표면과 다른 재료 사이의 부착을 줄이기 위해 다양한 표면에 적용되는 코팅 유형입니다. 이러한 코팅은 논스틱 코팅이 적용된 공학적 표면에 다른 재료가 달라붙는 능력을 감소시킵니다. 이 제품은 조리기구, 식품 가공, 섬유, 의료 및 자동차를 포함한 다양한 응용 분야에서 광범위하게 사용됩니다.

붙지 않는 코팅 시장은 유형, 용도 및 지역별로 분류됩니다. 유형별로 시장은 불소중합체, 세라믹, 실리콘 및 기타 유형(PTFE, 석영, 일식 등)으로 분류됩니다. 응용 분야별로 시장은 조리기구, 식품 가공, 직물 및 카펫, 의료, 전기 및 전자, 산업 기계, 자동차 및 기타 응용 분야(섬유, 항공 우주 등)로 분류됩니다. 이 보고서는 또한 아시아 태평양, 북미, 유럽, 남미, 중동 및 아프리카 등 주요 지역 27개국의 붙지 않는 코팅 시장에 대한 시장 규모와 예측을 다루고 있습니다.

각 세그먼트에 대해 시장 규모 및 예측은 수익(USD)을 기준으로 수행되었습니다.

| 타입 | |

| 불소 중합체 | |

| 세라믹 | |

| 실리콘 | |

| 기타 유형 |

| 어플리케이션 | |

| 조리기구 | |

| 식품 가공 | |

| 직물 및 카펫 | |

| 의료 | |

| 전기 전자 | |

| 산업 기계 | |

| 자동차 | |

| 다른 응용 프로그램 |

| 지리학 | |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

| |||||||||||

|

들러붙지 않는 코팅 시장 조사 FAQ

붙지 않는 코팅 시장은 얼마나 큽니까?

논스틱 코팅 시장 규모는 1.79년에 2024억 달러에 이르고 연평균 5.32% 성장하여 2.33년에는 2029억 XNUMX천만 달러에 달할 것으로 예상됩니다.

현재 붙지 않는 코팅 시장 규모는 얼마입니까?

2024년 논스틱 코팅 시장 규모는 1.79억 달러에 달할 것으로 예상됩니다.

붙지 않는 코팅 시장의 핵심 플레이어는 누구입니까?

Chemours Company, PPG Industries Inc., DAIKIN INDUSTRIES, Ltd., 3M 및 Resonac Holdings Corporation은 붙지 않는 코팅 시장에서 활동하는 주요 회사입니다.

붙지 않는 코팅 시장에서 가장 빠르게 성장하는 지역은 어느 것입니까?

아시아 태평양은 예측 기간(2024-2029) 동안 가장 높은 CAGR로 성장할 것으로 추정됩니다.

붙지 않는 코팅제 시장에서 가장 큰 점유율을 차지하는 지역은 어디입니까?

2024년에는 아시아 태평양 지역이 붙지 않는 코팅 시장에서 가장 큰 시장 점유율을 차지합니다.

이 붙지 않는 코팅 시장은 몇 년 동안 다루며, 2023년 시장 규모는 얼마였습니까?

2023년 논스틱 코팅 시장 규모는 1.69억 달러로 추산됩니다. 이 보고서는 2019년, 2020, 2021, 2022 및 2023년 동안 붙지 않는 코팅 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2024, 2025, 2026, 2027, 2028 및 2029년 동안 붙지 않는 코팅 시장 규모를 예측합니다. .

들러붙지 않는 코팅 산업 보고서

Mordor Intelligence™ Industry Reports에서 생성한 2024년 비점착 코팅제 시장 점유율, 규모 및 매출 성장률에 대한 통계. 논스틱 코팅 분석에는 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 산업 분석 샘플을 무료 보고서 PDF 다운로드로 받으십시오.