중국 주거용 부동산 시장 규모

| 학습 기간 | 2020 - 2029 |

| 산정기준연도 | 2023 |

| 예측 데이터 기간 | 2024 - 2029 |

| 과거 데이터 기간 | 2020 - 2022 |

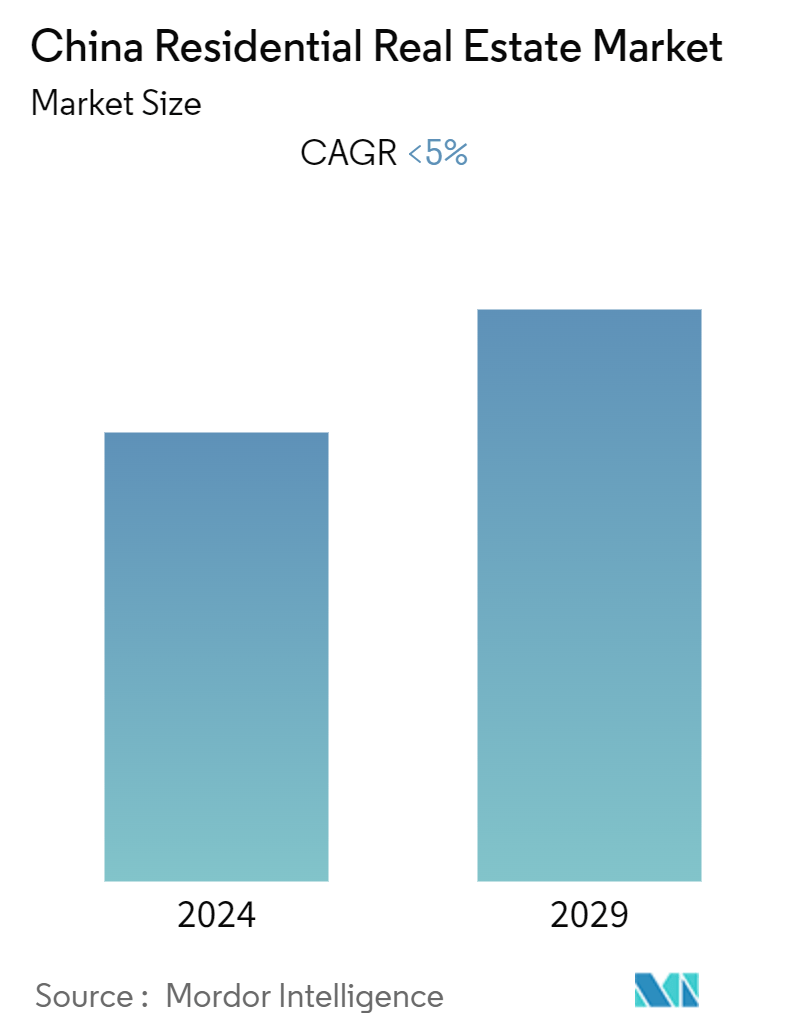

| CAGR(2024~2029) | < 5.00 % |

| 시장 집중 | 중급 |

주요 선수.webp)

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

중국 주거용 부동산 시장 분석

The China Residential Real Estate Market is expected to register a CAGR of less than 5% during the forecast period.

중국 주거용 부동산 시장은 예측 기간(5~2023) 동안 2028% 이상의 CAGR을 기록할 것으로 예상됩니다.

- 2022년 19월 중국의 신규 주택 가격은 코로나1.6 억제와 업계 전반의 문제로 인해 1.5년여 만에 가장 빠른 속도로 하락했는데, 이는 당국이 해당 부문에 대한 지원을 강화하게 된 심화되는 위축을 반영합니다. 신규 주택 가격은 2022년 2015월 100% 하락한 이후 전년 동기 대비 2022% 하락했습니다. 이는 0.08년 0.06월이자 경기 침체 2022개월 이후 최대 연간 하락폭입니다. XNUMX개 도시의 주택 가격은 XNUMX년 XNUMX월 XNUMX개월간 하락해 XNUMX년 XNUMX월 XNUMX% 하락한 데 이어 한 달 전보다 XNUMX% 하락했다.

- 중국 당국은 2022년 경제에 큰 부담을 안겨준 대규모 부동산 부문의 위기를 종식시키기 위해 아직까지 최대의 노력을 기울이고 있습니다. 주요 조치에는 은행이 개발자에게 만기 대출을 연장할 수 있도록 허용하고, 다운 규모를 줄여 부동산 판매를 지원하는 것이 포함됩니다. 지불 및 모기지 금리 인하, 채권 발행과 같은 기타 자금 조달 채널 강화, 구매자에게 사전 판매 주택 배달 보장. 2020년 2021월, 정부는 폭등하는 주택 가격을 억제하기 위해 개발업체의 과도한 대출을 억제하기 시작했습니다. XNUMX년 미국 XNUMX위 개발업체인 에버그란데(Evergrande)가 채무 불이행을 선언하면서 문제가 더욱 커졌습니다. 부동산 부문이 붕괴되자 몇몇 주요 기업은 채권자로부터 보호를 구했습니다. 현금 부족으로 인해 전국의 많은 사전 판매 주택 프로젝트에 대한 작업이 지연되거나 중단되었습니다.

- 2022년 여름, 분노한 주택 구매자들이 미완성 주택에 대한 모기지 지불을 거부하고 금융 시장을 뒤흔들며 전염에 대한 두려움을 촉발하면서 위기는 새로운 국면에 접어들었습니다. 이후 당국은 개발자들이 프로젝트를 완료할 수 있도록 은행에 대출 지원을 늘릴 것을 촉구함으로써 위기를 완화하려고 노력해 왔습니다. 규제당국은 또한 구매자의 신뢰를 회복하기 위해 금리를 인하했습니다. 그러나 경기 침체와 엄격한 코로나XNUMX 규제로 인해 구매자들이 시장에서 물러나면서 부동산 침체가 지속됐다.

- 2022년 100월 26.5대 부동산 개발업체의 매출은 2022년 전보다 43% 감소했습니다. XNUMX년 XNUMX월부터 XNUMX월까지 매출은 XNUMX% 감소했습니다. 그러나 XNUMX월 초 중국 정부가 엄격한 제로 코로나 정책을 갑자기 철회한 이후 부동산 부문도 소폭 상승해 소비자를 다시 시장으로 끌어들일 수 있었습니다.

중국 주거용 부동산 시장 동향

주거용 부동산 시장을 이끄는 도시화

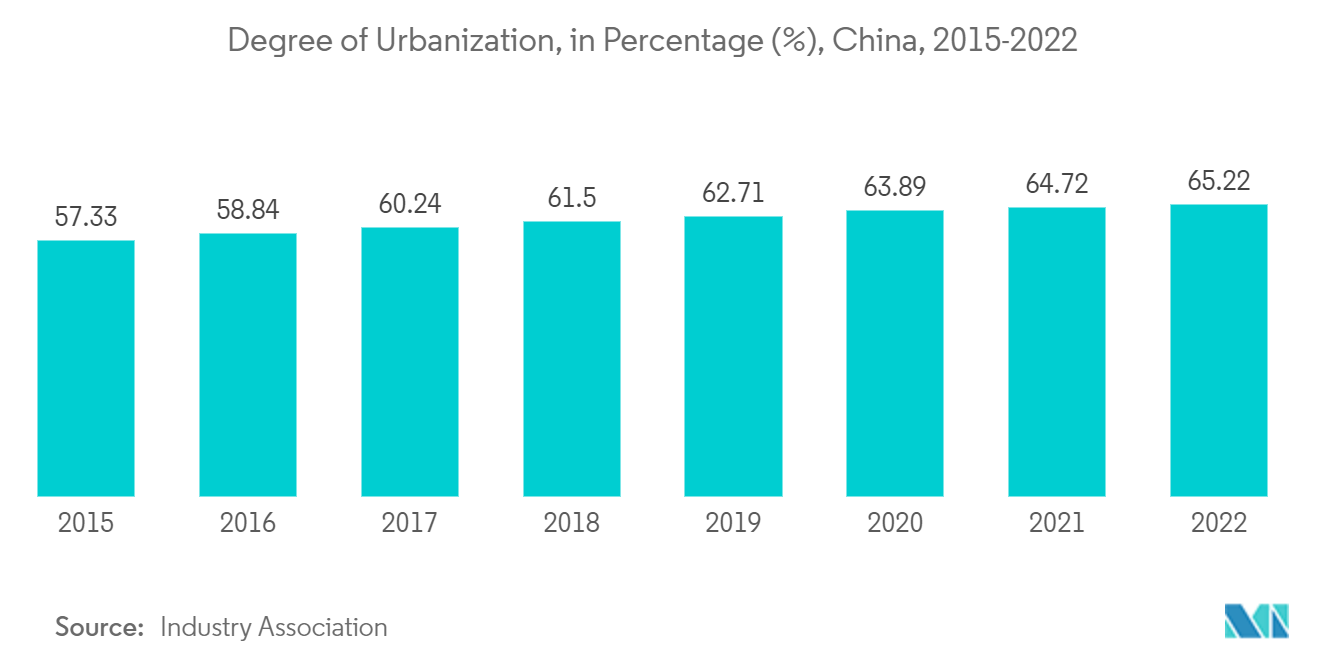

주거용 부동산 시장에 대한 수요를 이끄는 요인 중 하나는 도시화 속도의 증가로, 2020년 말 중국의 도시화 비율은 약 64%였으며, 이 비율은 향후 70년 동안 75% 또는 2000%로 증가할 예정입니다. 2020%. UN의 추정에 따르면 415년부터 208년 사이에 중국 도시에는 약 2040억 64.72만 명의 새로운 주민이 정착했으며, 2021년까지 약 2021억 XNUMX만 명이 정착할 것으로 예상됩니다. XNUMX년 중국의 영주권 도시화율은 XNUMX%에 달했습니다. 국가발전개혁위원회에 따르면 XNUMX년 중국에서는 농촌 주민의 도시 이주 추세가 가속화되었습니다. 이로 인해 도시 클러스터와 서클의 역량이 향상되고 도시 건설의 질이 향상되었으며 농촌과 도시의 통합 개발도 새로운 진전을 이루었습니다.

고용 시장 상황이 개선되고 소득이 증가함에 따라 소비자나 가구는 도시 지역에서 업그레이드 또는 기본 주택 구입을 찾고 있습니다. 베이징은 정부 보조금 주택을 제공하는 등 젊은이들의 주택 구입 압력을 완화하기 위해 다양한 조치를 취했습니다. 하지만 모든 사람이 이런 집을 살 수 있는 것은 아니기 때문에 상업용 주택을 사기 위해 기다렸다가 돈을 저축합니다. 도시화가 진행됨에 따라 많은 국가의 XNUMX급 대도시와 경제적으로 번영하는 도시의 부동산 가격은 놀라울 정도로 높으며 신규 이민자들은 주택을 구입할 여력이 없습니다. 이는 부동산이 부를 보존하고 창출하는 가장 좋은 방법이라는 대중적인 믿음으로 이어져 추가 부동산에 대한 수요를 자극합니다.

부동산 위기 완화를 위한 모기지 금리 인하

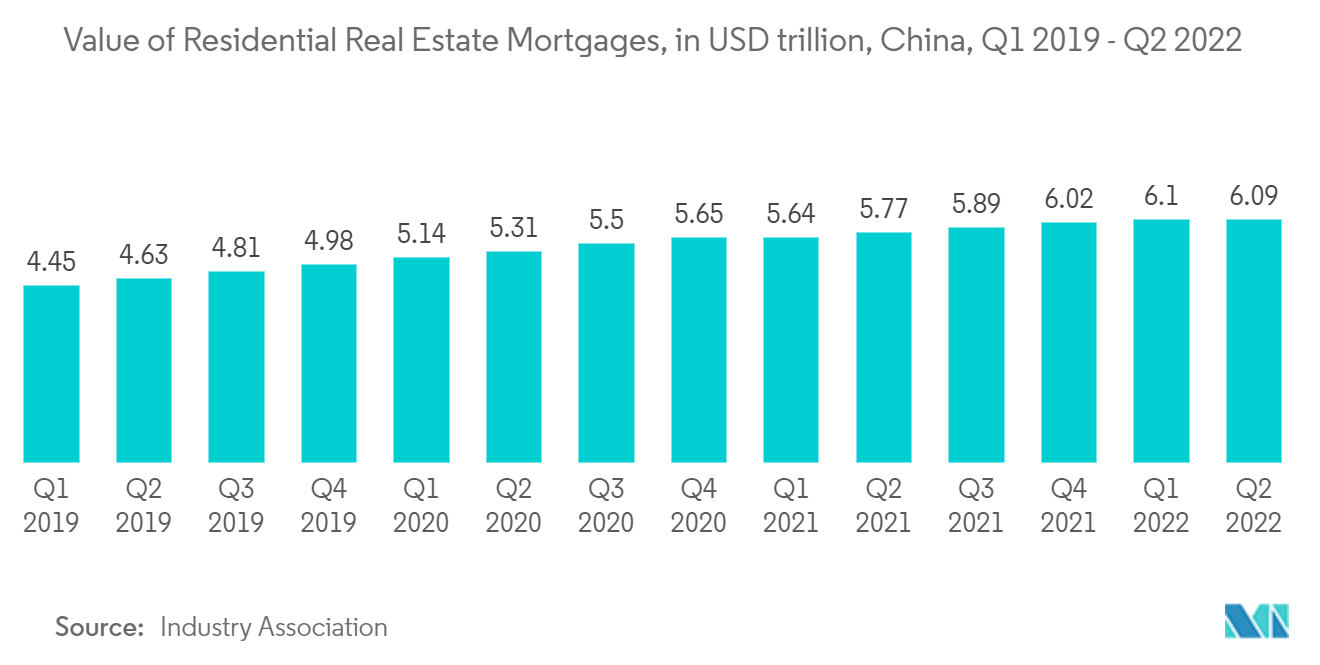

대출 모기지 금리는 주거용 부동산 시장에서 주택 구입 결정에도 영향을 미칩니다. 2022년 90월, 거의 2021개 중국 도시의 은행들은 유동성 위기와 어려움을 겪고 있는 개발자들로 인해 혼란을 겪는 주거용 부동산 시장에서 판매와 분위기를 높이기 위해 모기지 금리를 인하했습니다. 중앙은행이 2022년 2022월과 19년 2022월 두 차례에 걸쳐 벤치마크 LPR을 인하한 후 세계 XNUMX위 경제 대국의 침체된 성장을 촉진하기 위해 상업 대출기관은 모기지 금리를 인하했습니다. 중국의 주택 가격은 XNUMX년 XNUMX월에 더 빠르게 하락했는데, 이는 수많은 지원 조치에도 불구하고 코로나XNUMX 사례가 증가하는 가운데 지속적인 수요 약세를 반영한 것입니다. 중국의 부동산 시장 위기는 XNUMX년 여름에 더욱 악화되었습니다. 공식 데이터에는 주택 가격, 매매, 투자가 모두 표시되어 흔들리는 경제에 압력이 가해졌습니다. 모기지 금리를 낮추는 것은 이러한 위기를 완화하기 위한 노력입니다.

2020년 중반 이후 처음으로 베이징과 상하이의 모기지 금리가 매월 하락했습니다. 중국 20대 은행은 2022년 2021월 광저우 남부 도시의 모기지 금리를 2022bp 인하했습니다. 후허하오터(Hohhot), 중산(Zhongshan), 후이저우(Huizhou)와 같은 소규모 도시의 모기지 금리를 1.5bp 인하했습니다. 4.2년 말부터 당국은 신혼부부 등 구매자를 지원하기 위한 조치를 포함해 부동산 부문의 경착륙을 피하기 위해 여러 가지 조치를 취해왔습니다. 중앙은행 상하이지점은 금융허브의 상업 대출기관에 부동산 관련 대출을 가속화하라고 지시했다. 2022년 XNUMX월, 중국 중앙은행인 중국인민은행(PBOC)은 위기 상황을 통제하기 위해 XNUMX년 만기 대출우대금리(LPR)를 사상 최대 규모로 인하했습니다. XNUMX년 만기 LPR이 XNUMX%에서 약 XNUMX%로 인하되면 중국 전역의 주택 모기지 상환 비용이 낮아질 것입니다. XNUMX년 중국 중앙은행은 거의 XNUMX년 만에 처음으로 주요 모기지 금리를 인하했고, 이로 인해 홍콩에서 중국 부동산 개발업체의 주가가 급등했습니다. 홍콩 상장 중국 부동산 개발업체의 주가가 급등해 최근 손실을 일부 만회했다.

중국 주거용 부동산 산업 개요

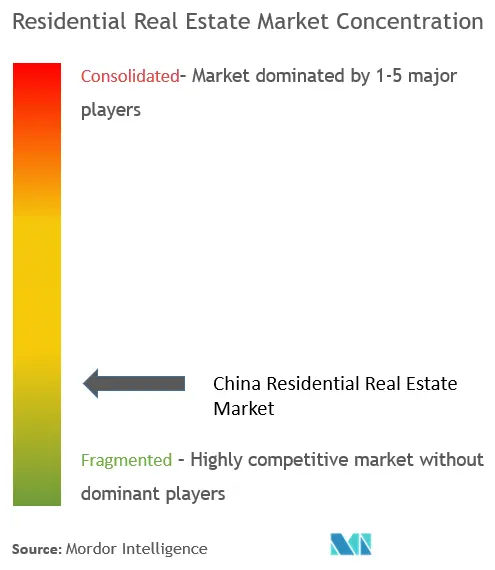

The China residential real estate market is fragmented in nature, considering the presence of several local and global players in the market, with the major players holding little market share. The Chinese residential real estate market is competitive with the presence of property developers like China Vanke Co. Ltd, China Resources Land Limited, Country Garden Holdings Company Limited, Sunac China Holdings Limited and China State Construction Engineering Corporation. The growing presence of international funds and foreign capital is increasingly attracting domestic developers to have joint ventures to gain a foothold in the country and enhance their financial strength and management expertise.

중국 주거용 부동산 시장의 선두주자

중국 Vanke Co., Ltd.

중국 국가 건설 엔지니어링 공사

컨트리 가든 홀딩스 컴퍼니 리미티드

중국 자원 토지 제한

Sunac 중국 홀딩스 제한

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

중국 주거용 부동산 시장 뉴스

- 2022년 XNUMX월: 사우디 부동산 회사인 Dar Al-Arkan은 중국 베이징에 사무실 설립을 발표했습니다. 이러한 움직임은 Dar Al-strategic Arkan의 확장 야망에 따른 것이며 회사의 글로벌 브랜드 개발 노력을 기반으로 합니다. 회사의 베이징 사무소는 중국과 사우디 시장 모두를 대상으로 Dar Al-Arkan과 유명한 중국 부동산 개발업체 간의 합작 투자 설립은 물론 양국 간 투자 및 지식 공유 기회를 강화하는 등 다양한 업무를 수행할 것으로 예상됩니다. . Dar Al-office Arkan's는 왕국에 대한 확장, 사업 시작 또는 투자를 원하는 중국 기업 및 투자자를 위한 허브 역할을 할 것입니다.

- 2022년 2.13월: China Evergrande Group은 공사 진행과 인도를 보장하기 위해 0.35개 개발의 지분과 "부채권"을 300개 국영 신탁회사에 1.03억 0.19천만 위안(1.1억 0.16천만 달러)에 매각했다고 발표했습니다. 다른 프로젝트 중. 세계에서 가장 부채가 많은 부동산 개발업체는 중국 정책 입안자들이 사회 안정을 보장하기 위해 우선순위로 간주하는 프로젝트와 주택을 완공하는 데 어려움을 겪고 있으며 XNUMX억 달러가 넘는 부채로 인해 어려움을 겪고 있습니다. Evergrande는 충칭과 둥관의 주택 개발에 대한 지분과 부채에 대한 권리를 Everbright Trust에 XNUMX억 XNUMX천만 위안(XNUMX억 XNUMX천만 달러)에 매각했으며, Foshan의 주택 프로젝트와 광저우의 테마파크 개발에 대한 지분을 Minmetals Trust에 매각했습니다. XNUMX억 위안(XNUMX억 XNUMX천만 달러).

중국 주거용 부동산 시장 보고서 - 목차

1. 소개

1.1 연구 가정 및 시장 정의

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 통찰력

4.1 현재 시장 시나리오

4.2 주거용 부동산 구매 동향 - 사회경제적 및 인구 통계학적 통찰력

4.3 주거용 부동산 부문에 대한 정부 이니셔티브 및 규제 측면

4.4 부동산 대출 규모 및 가치 대부 동향에 대한 통찰

4.5 일반경제의 금리제도와 부동산 대출에 대한 통찰

4.6 주거용 부동산 부문의 임대 수익률에 대한 통찰력

4.7 주거용 부동산의 자본 시장 침투 및 REIT 존재에 대한 통찰

4.8 정부 및 민관 파트너십이 제공하는 저렴한 주택 지원에 대한 통찰력

4.9 부동산 부문(중개, 소셜 미디어, 시설 관리 및 자산 관리)에서 활동하는 부동산 기술 스타트업에 대한 통찰

4.10 COVID-19가 시장에 미치는 영향

5. 시장 역 동성

5.1 드라이버

5.2 제한

5.3 기회

5.4 산업 매력 - 포터의 XNUMX가지 힘 분석

5.4.1 공급 업체의 협상력

5.4.2 소비자/구매자의 교섭력

신규 참가자의 5.4.3 위협

5.4.4 대체 제품의 위협

5.4.5 경쟁적 경쟁의 강도

6. 시장 세분화

유형별 6.1

6.1.1 아파트 및 콘도미니엄

6.1.2 빌라 및 토지 주택

6.2 주요 도시별

6.2.1 심천

6.2.2 베이징

6.2.3 상하이

6.2.4 항저우

6.2.5 광저우

6.2.6 기타 주요 도시

7. 경쟁 구도

7.1 시장 집중도 개요

7.2 회사 프로필

7.2.1 China Vanke Co., Ltd

7.2.2 China State Construction Engineering Corporation Ltd (CSCEC)

7.2.3 Evergrande 부동산 그룹 제한

7.2.4 Country Garden Holdings Company Limited

7.2.5 중국 자원 토지 제한

7.2.6 Sunac China Holdings Limited

7.2.7 China Overseas Land & Investment Limited

7.2.8 Longfor Group Holdings Limited

7.2.9 Shimao Group Holdings Limited

7.2.10 China Merchants Shekou Industrial Zone Holdings Co., Ltd *

- *완벽하지 않은 목록

8. 시장의 미래

9. 부록

중국 주거용 부동산 산업 세분화

Residential real estate is an area developed for people to live in and cannot be used for commercial or industrial purposes. It emerges when land sanctioned for residential use is purchased by someone, which becomes real property and encompasses a large variety of potential dwellings, from houses to houseboats and from neighborhood types ranging from the poorest slum to the wealthiest suburban subdivision. The report focuses on the market dynamics, technological trends, insights, and government initiatives in the residential real estate sector. Furthermore, it analyzes the key players present in the market and the competitive landscape in the Chinese residential real estate market. China's residential real estate market is segmented by type ( villas and landed houses, apartments, and condominiums) and by city (Shenzhen, Beijing, Shanghai, Hangzhou, Guangzhou, and other cities). The report offers the market sizes and forecasts for the China residential real estate market in value (USD) for all the above segments.

| 유형에 의하여 | |

| 아파트 및 맨션 | |

| 빌라 및 토지 주택 |

| 주요 도시별 | |

| Shenzhen | |

| 베이징 | |

| 샹하이 | |

| 항주 | |

| 광저우 | |

| 기타 주요 도시 |

중국 주거용 부동산 시장 조사 FAQ

현재 중국 주거용 부동산 시장 규모는 얼마입니까?

The China Residential Real Estate Market is projected to register a CAGR of less than 5% during the forecast period (2024-2029)

중국 주거용 부동산 시장의 핵심 플레이어는 누구입니까?

China Vanke Co., Ltd., China State Construction Engineering Corporation, Country Garden Holdings Company Limited, China Resources Land Limited and Sunac China Holdings Limited are the major companies operating in the China Residential Real Estate Market.

이번 중국 주거용 부동산 시장은 몇 년 동안 진행되나요?

이 보고서는 2020년, 2021년, 2022년, 2023년 동안 중국 주거용 부동산 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2024년, 2025년, 2026년, 2027년, 2028년, 2029년 동안 중국 주거용 부동산 시장 규모를 예측합니다.

중국 주거용 부동산 산업 보고서

Mordor Intelligence™ 산업 보고서에서 작성된 2024년 중국 주거용 부동산 시장 점유율, 규모 및 수익 성장률에 대한 통계입니다. 중국 주거용 부동산 분석에는 2024년부터 2029년까지의 시장 예측 전망과 역사적 개요가 포함됩니다. 이 업계 분석 샘플을 무료 보고서 PDF 다운로드로 받아보세요.