인도네시아 주거용 부동산 시장규모

| 학습 기간 | 2020 - 2029 |

| 산정기준연도 | 2023 |

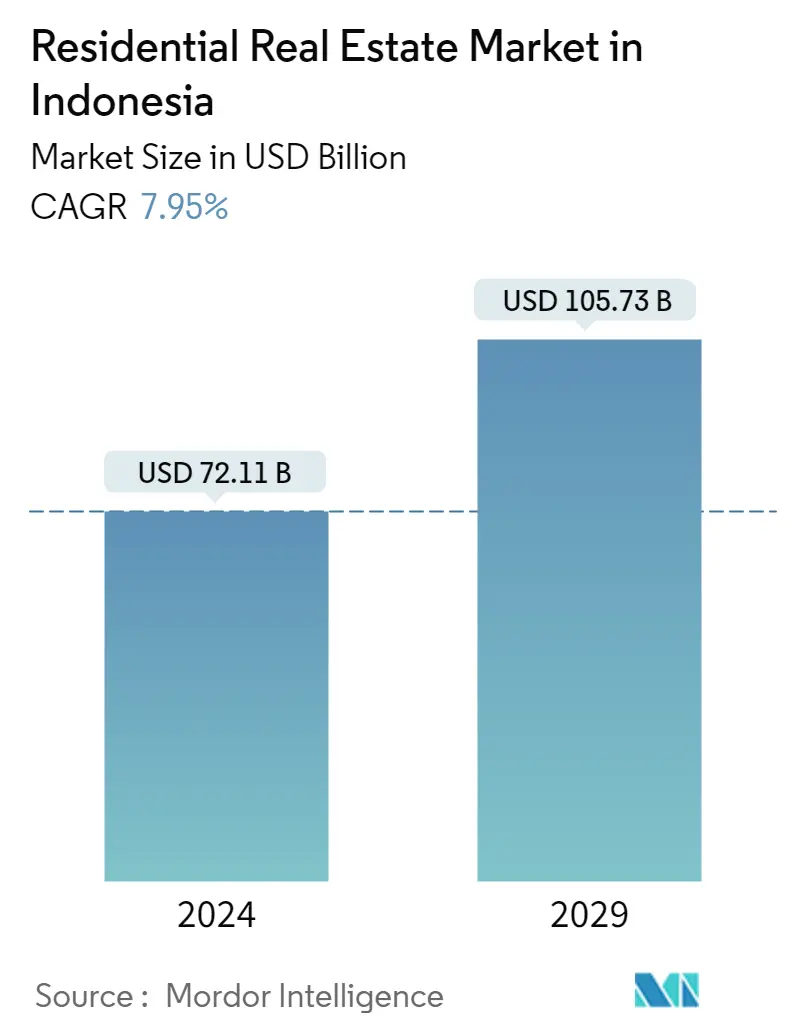

| 시장 규모(2024년) | USD 72.11 십억 |

| 시장 규모(2029년) | USD 105.73 십억 |

| CAGR(2024~2029) | 7.95 % |

| 시장 집중 | 높은 |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

인도네시아 주거용 부동산 시장 분석

인도네시아 주거용 부동산 시장 규모는 72.11년에 2024억 105.73천만 달러로 추산되며, 예측 기간(2029-7.95) 동안 연평균 성장률(CAGR) 2024%로 성장하여 2029년까지 XNUMX억 XNUMX천만 달러에 이를 것으로 예상됩니다.

COVID-19 대유행 위기는 주거용 부동산 부문에 심각한 충격을 주었는데, 이는 해당 부문의 규모가 크고 실물 경제와의 강력한 상호 연결성 때문에 향후 거시 금융 안정성에 중요한 영향을 미칠 수 있습니다. 이 백서에서는 새로운 방법론을 사용하여 주거 부문의 취약성을 정량화하고 관련 위험을 완화하는 데 사용할 수 있는 정책 도구를 분석합니다.

주택 시장에 대한 수요는 인도네시아의 호의적인 인구 구성, 도시화 증가, XNUMX인당 소득 증가, 향후 몇 년 내에 첫 주택 구매자로 부상할 상당한 젊은 인구에 의해 주도될 것으로 예상됩니다. 한편, 더 많은 개발업자들이 진정한 주택 구매자를 대상으로 중저가 아파트를 짓는 데 집중하고 있습니다. 이것은 또한 그러한 제품들 사이의 경쟁을 심화시켰고 가까운 장래에 계속될 것으로 예상됩니다.

인도네시아는 해외에서 더 많은 개인 투자자와 기업을 유치하여 동남아시아의 새로운 경제 강국이 될 것입니다. 점점 더 많은 외국인 바이어들, 특히 중국인들이 인도네시아 부동산 시장에서 투자 기회를 발견했습니다. Bank Indonesia가 실시한 최신 주거용 부동산 가격 조사에 따르면 주거용 부동산 가격 지수(RPPI)가 2021%(yoy) 증가하여 1.41%(yoy)에서 감소한 것으로 확인된 바와 같이 1.49년 XNUMX분기에 완만한 주거용 부동산 가격 상승이 나타났습니다. 이전 기간에.

인도네시아 주거용 부동산 시장 동향

이 섹션에서는 조사 전문가에 따라 인도네시아 주거용 부동산 시장을 형성하는 주요 시장 동향을 다룹니다.

프라임 렌탈 시장으로 떠오르는 자카르타

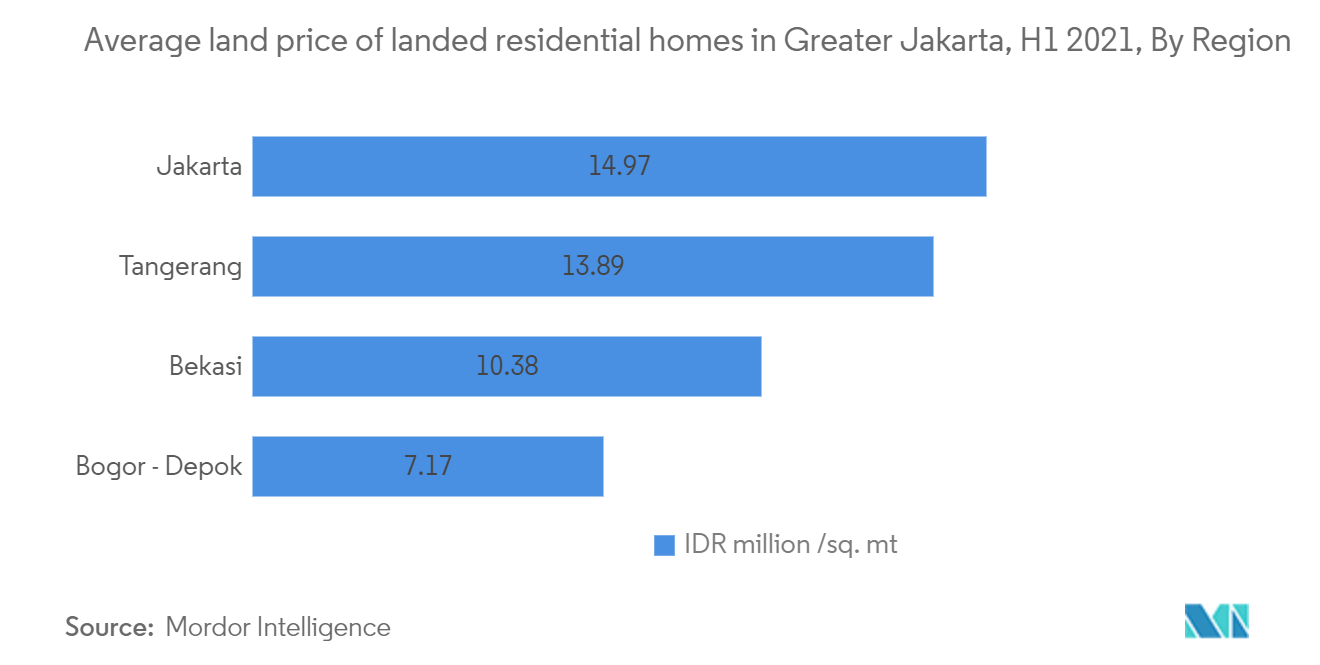

최근 몇 년간 인도네시아 부동산 시장의 급속한 성장에도 불구하고 주택과 아파트는 여전히 이 지역에서 가장 저렴합니다. 시장 추정에 따르면 자카르타의 120제곱미터 부동산 평균 가격은 제곱미터당 미화 2,692달러로 말레이시아, 캄보디아, 필리핀, 태국의 주요 위치보다 훨씬 저렴합니다. 가처분 소득 증가와 인도네시아인들이 더 나은 일자리를 찾아 자카르타로 이주함에 따라 자카르타는 구매자와 투자자 모두에게 매력적인 임대 시장이 되었습니다. 보고서에 따르면 인도네시아는 임대 부동산이 가장 높은 수익을 올리는 국가 목록에 속합니다.

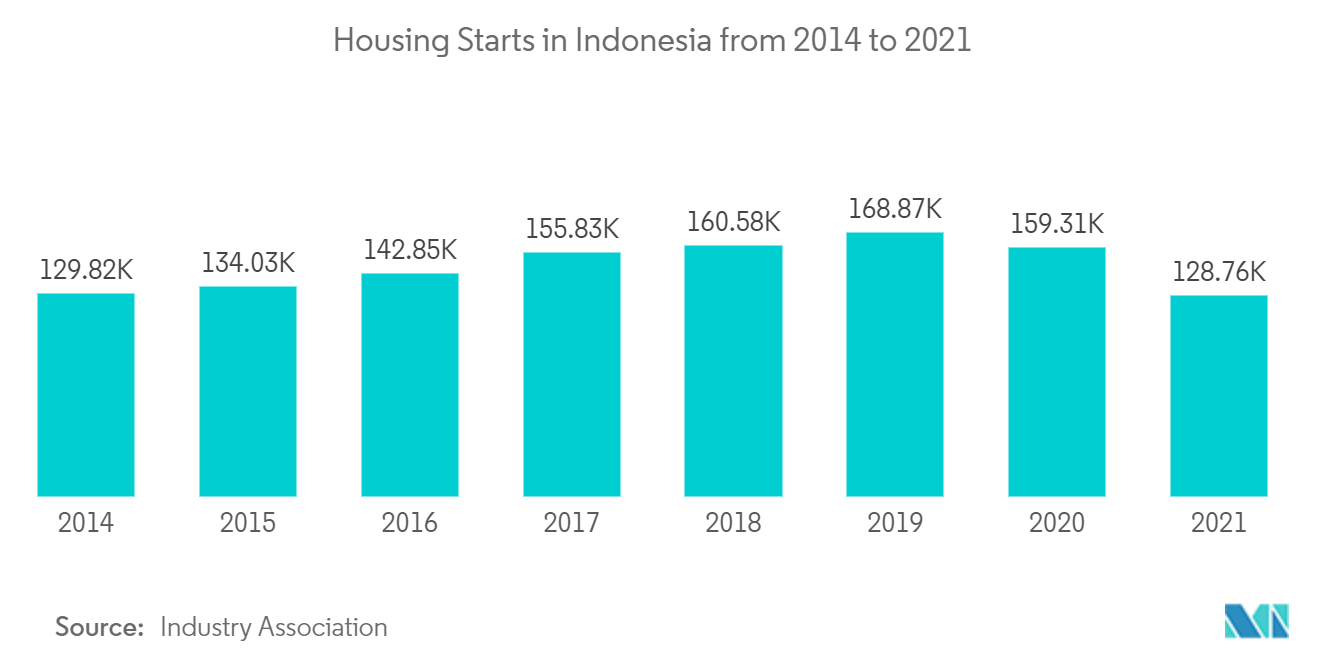

정부 인센티브는 국가의 주택 착공 추세를 강화할 것으로 예상됩니다

추정에 따르면 인도네시아의 주택 건설 착공은 10년에 비해 2021년에 전년 대비 거의 2020% 감소했습니다. 2020년 주택 착공은 5.6년에 비해 2019% 감소했습니다. 소형 부동산이 수요 급증을 주도했고, 중형 주택과 대형 주택이 그 뒤를 이었습니다. 부동산 수요를 충족시키기 위해 인도네시아 정부는 기준금리 인하, 인도네시아 REITs에 대한 세금 인센티브 제공, 개인 외국인 소유에 대한 제한 완화, 대출 대 가치 비율 증가와 같은 몇 가지 조치를 채택했습니다.

정부는 또한 인도네시아에서 주택 구매를 장려하기 위해 고급 재산세에 대한 가격 기준을 높였습니다. 20% 세금은 이제 최소 IDR 30억(USD 2.10만) 가치의 토지 부동산 또는 아파트 구매에만 적용됩니다. 주택 건설 부문에 대한 정부 지원은 예측 기간 동안 국가의 부동산 판매를 증가시킬 것으로 예상됩니다.

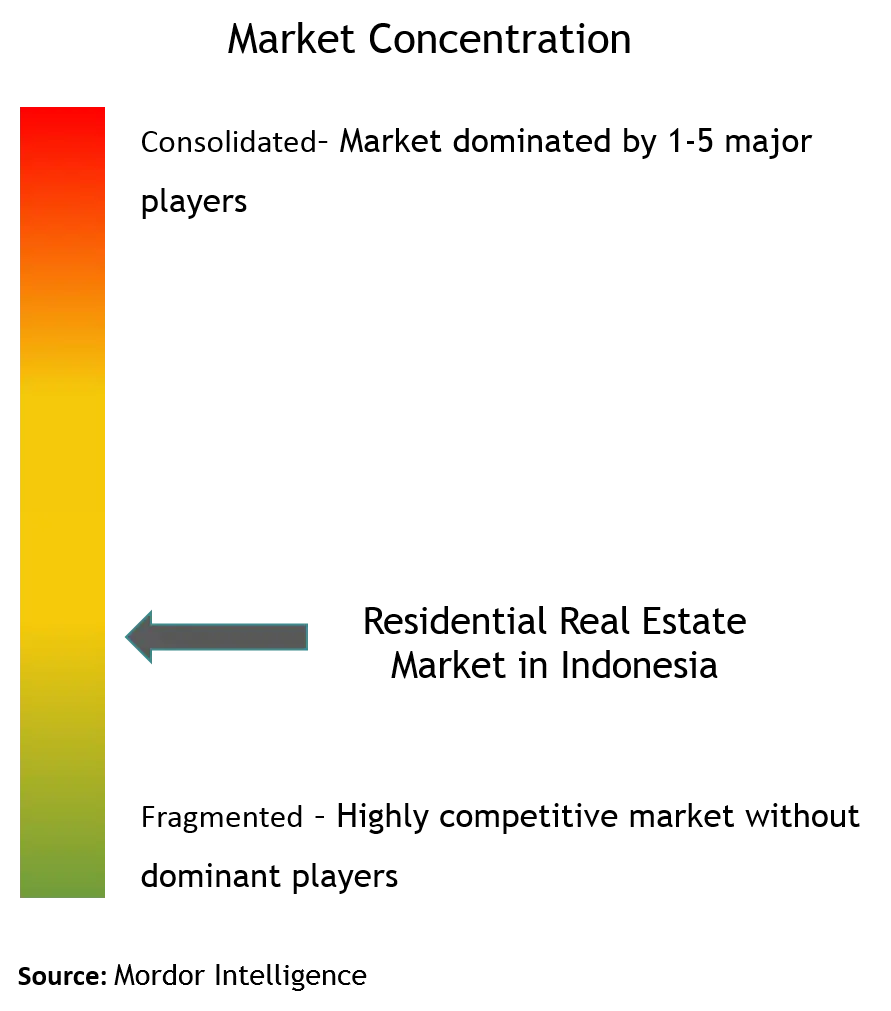

인도네시아 주거용 부동산 산업 개요

인도네시아 주거용 부동산 시장은 경쟁이 치열합니다. 시장은 고도로 세분화되어 있습니다. 시장에 존재하는 주요 업체로는 Agung Podomoro Land, Sinar Mas Land, Ciptura Group 및 Tokyu Land Indonesia가 있습니다. 플레이어는 또한 인터넷 보급률 증가와 전자 상거래 확장으로 인해 기술 동향에 적응하고 있습니다.

인도네시아 주거용 부동산 시장의 선두주자

아궁 포도모로 랜드

리포 홈즈

시나르 마스 랜드

시푸트라 그룹

두타 앙가다 부동산

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

인도네시아 주거용 부동산 시장 뉴스

2021년 XNUMX월: Perum Perumnas와 PT Perkebunan Nusantara II(PTPN II)는 북부 수마트라의 Deli Serdang에 통합된 신도시 개념을 갖춘 주거 지역 개발에 시너지 효과를 내는 데 주력하고 있습니다. 이 협력은 Nusa Dua Bekala Mandiri City 지역의 개발을 위해 자회사인 PT Propernas Nusa Dua에 의해 관리됩니다.

2021년 9.6월: Agung Podomoro는 최신 주거 단지인 Bukit Podomoro Jakarta를 출시하여 수도의 번잡함 속에서 평화를 가져옵니다. 이 럭셔리하고 고급스러운 레지던스는 자카르타 동쪽에 있는 XNUMX헥타르의 면적을 차지합니다.

인도네시아 주거용 부동산 시장 보고서 - 목차

1. 소개

1.1 연구 가정

1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 통찰력

4.1 현 경제 상황 및 소비자 심리

4.2 주거용 부동산 구매 동향 - 사회경제적 및 인구 통계학적 통찰력

4.3 주거용 부동산 부문에 대한 정부 이니셔티브, 규제 측면

4.4 부동산 대출 규모 및 가치 대비 대출 동향에 대한 통찰력

4.5 일반경제와 부동산 대출 금리제도에 대한 통찰

4.6 주거용 부동산 부문의 임대 수익률에 대한 통찰력

4.7 주거용 부동산의 자본 시장 침투 및 REIT 존재에 대한 통찰

4.8 정부 및 민관 파트너십이 제공하는 저렴한 주택 지원에 대한 통찰력

4.9 부동산 기술 및 부동산 분야에서 활동하는 스타트업에 대한 통찰력(브로킹, 소셜 미디어, 시설 관리, 자산 관리)

4.10 COVID-19가 시장에 미치는 영향

4.11 시장 역 동성

4.11.1 드라이버

4.11.2 제한

4.11.3 기회

5. 시장 세분화

유형별 5.1

5.1.1 콘도미니엄 및 아파트

5.1.2 별장 및 토지 주택

5.2 주요 도시별

5.2.1 자카르타

5.2.2 그레이터 수라바야

5.2.3 세마랑

5.2.4 인도네시아의 나머지 지역

6. 경쟁 구도

6.1 개요

6.2 회사 프로필

6.2.1 아궁 포도모로 랜드

6.2.2 리포 주택

6.2.3 시나르 마스 랜드

6.2.4 시푸트라 그룹

6.2.5 Duta Anggada 부동산

6.2.6 PP 속성

6.2.7 도큐랜드 인도네시아

6.2.8 자바베카

6.2.9 PT 파쿠원 자티

6.2.10 비나카랴 프로퍼틴도 그룹*

- *완벽하지 않은 목록

7. 시장의 미래와 애널리스트 추천

8. 책임의 한계

9. 회사 소개

인도네시아 주거용 부동산 산업 세분화

이 보고서는 인도네시아 주거용 부동산 시장에 대한 자세한 분석을 제공하는 것을 목표로 합니다. 시장 역학, 기술 동향, 통찰력, 주거용 부동산 부문에서 취한 정부 이니셔티브 및 COVID-19가 시장에 미치는 영향에 중점을 둡니다. 또한 인도네시아 주거용 부동산 시장의 경쟁 구도와 시장에 존재하는 핵심 플레이어를 분석합니다. 인도네시아의 주거용 부동산 시장은 유형(콘도미니엄 및 아파트, 빌라 및 토지 주택), 주요 도시(자카르타, 그레이터 수라바야, 세마랑 및 인도네시아 나머지 지역)별로 분류됩니다. 이 보고서는 위의 모든 세그먼트에 대한 가치(미화 XNUMX억 달러)의 인도네시아 주거용 부동산 시장에 대한 시장 규모 및 예측을 제공합니다.

| 유형에 의하여 | |

| 콘도미니엄 및 아파트 | |

| 빌라 및 토지 주택 |

| 주요 도시별 | |

| 자카르타 | |

| 그레이터 수라바야 | |

| 세마 랑 | |

| 나머지 인도네시아 |

인도네시아 주거용 부동산 시장 조사 FAQ

인도네시아 주거용 부동산 시장은 얼마나 큽니까?

인도네시아 주거용 부동산 시장 규모는 72.11년 2024억 달러에 이르고 연평균 7.95% 성장하여 105.73년에는 2029억 XNUMX천만 달러에 달할 것으로 예상됩니다.

현재 인도네시아 주거용 부동산 시장 규모는 얼마입니까?

2024년 인도네시아 주거용 부동산 시장 규모는 72.11억 달러에 달할 것으로 예상됩니다.

인도네시아 주거용 부동산 시장의 핵심 플레이어는 누구입니까?

Agung Podomoro Land, Lippo Homes, Sinar Mas Land, Ciputra Group 및 Duta Anggada Realty는 인도네시아 주거용 부동산 시장에서 운영되는 주요 회사입니다.

이 인도네시아 주거용 부동산 시장은 몇 년 동안 다루며, 2023년 시장 규모는 어느 정도였습니까?

2023년 인도네시아 주거용 부동산 시장 규모는 66.80억 달러로 추산됩니다. 이 보고서는 2020년, 2021년, 2022년, 2023년 동안 인도네시아 주거용 부동산 시장의 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2024년, 2025년, 2026년, 2027년, 2028년, 2029년 동안 인도네시아 주거용 부동산 시장 규모를 예측합니다.

인도네시아 주거용 부동산 산업 보고서

Mordor Intelligence™ Industry Reports에서 생성한 2024년 인도네시아 주거용 부동산 시장 점유율, 규모 및 매출 성장률에 대한 통계. 인도네시아 주거용 부동산 분석에는 2029년까지의 시장 예측 전망과 역사적 개요가 포함됩니다. 이 산업 분석 샘플을 무료 보고서 PDF 다운로드로 받으십시오.