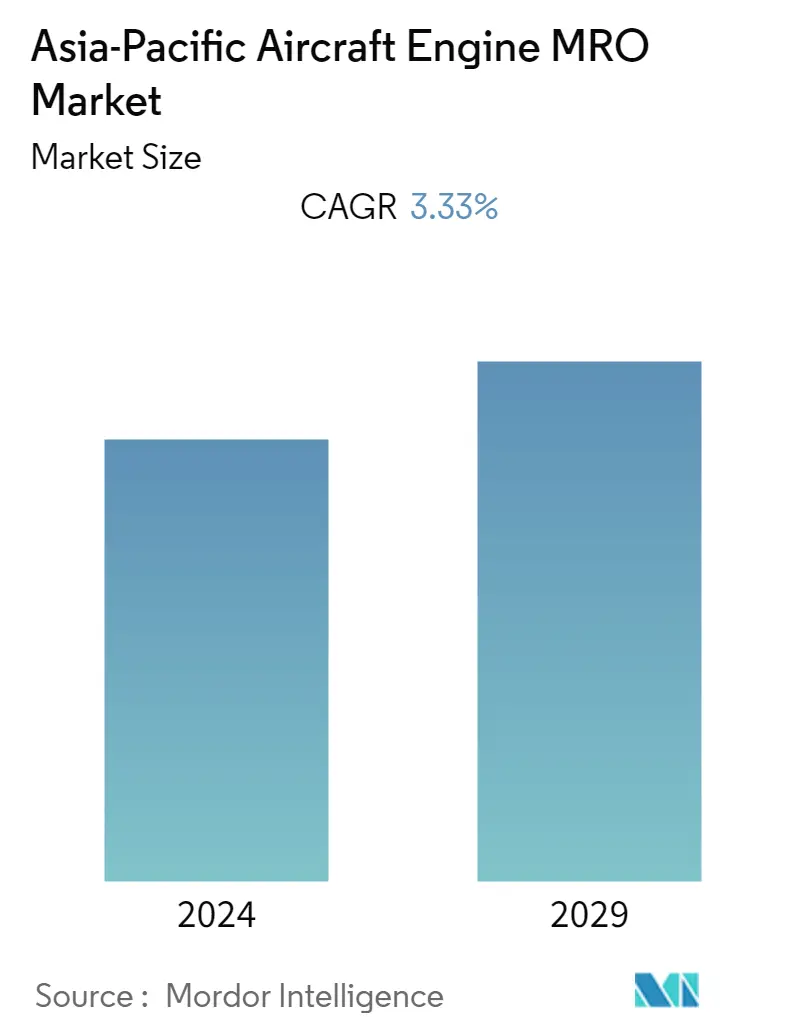

아시아 태평양 항공기 엔진 MRO 시장 규모

| 학습 기간 | 2019 - 2029 |

| 산정기준연도 | 2023 |

| 예측 데이터 기간 | 2024 - 2029 |

| 과거 데이터 기간 | 2019 - 2022 |

| CAGR | 3.33 % |

주요 선수

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다. |

코로나19가 이 시장과 성장에 어떤 영향을 미쳤는지 반영하는 보고서가 필요하십니까?

아시아 태평양 항공기 엔진 MRO 시장 분석

아시아 태평양 항공기 엔진 MRO 시장은 12.55년 2022억15.45만 달러에서 2028년 3.33억XNUMX만 달러로 예측 기간 동안 XNUMX%의 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다.

COVID-19 발발은 아시아 태평양 지역의 전체 항공 산업에 영향을 미쳤습니다. 그럼에도 불구하고 현재 시나리오에서 이 지역의 항공기 운영자는 상업 및 일반 항공 부문의 여행 수요 반등으로 인해 새로운 항공기 주문을 재개했습니다. 이는 예측 기간 동안 해당 지역의 항공기 엔진 MRO 제공업체를 강화할 것입니다.

지난 XNUMX년 동안 아시아 태평양 지역에서 비행하는 사람들의 수가 크게 증가했으며 새로운 배출 규정으로 인해 더 많은 차세대 비행기를 구입해야 했습니다. 아시아 태평양 지역의 일부 국가에서 노후화된 군용 항공기 함대는 특히 중국, 인도 및 일본과 같은 국가에서 이러한 노후화된 항공기의 서비스 수명을 연장할 계획이므로 상당한 수요를 창출할 수 있습니다.

항공기 엔진 MRO의 급속한 기술 발전은 시장의 성장을 주도하고 있습니다. 주요 업체들은 이제 R&D에 상당한 금액을 투자하여 다양한 복합재를 사용하여 고급 항공기 엔진 부품을 제조하기 시작했으며, 다양한 작동 환경에서 작동성을 높이고 작동 수명을 개선하면서 엔진을 더 가볍게 만들었습니다. 또한 이 지역은 향후 몇 년 동안 가장 큰 MRO 서비스 사용자가 될 것으로 예상됩니다. 향후 몇 년간 강국으로 부상할 태세를 갖춘 인도와 중국 등 아시아 태평양의 다양한 국가로 인한 선단 인수의 자연스러운 결과가 시장의 성장을 주도할 것입니다.

아시아 태평양 항공기 엔진 MRO 시장 동향

터빈 엔진 부문은 시장에서 가장 높은 점유율을 차지했습니다.

터빈 엔진 부문은 시장에서 가장 높은 점유율을 차지했으며 예측 기간 동안 계속 우위를 점했습니다. 항공 교통량의 증가는 항공기 배송 증가, 항공 화물 운송 증가, 군용 항공기 함대 증가로 이어지며, 이 모든 것이 시장 성장을 주도합니다. 터빈 엔진은 움직이는 유체(물, 증기, 공기 또는 연료의 연소 생성물)의 운동 에너지를 기계 에너지로 변환하는 회전식 엔진입니다. 터보프롭, 터보팬 및 터보샤프트는 다양한 유형의 터빈 엔진입니다. 아시아 태평양은 다양한 항공 플랫폼의 다양한 요구 사항을 충족하기 위해 여러 가지 전략적 협력을 목격하고 있습니다.

예를 들어 2023년 9월 HAL(Hindustan Aeronautics Limited)과 GA-ASI(General Atomics Aeronautical Systems Incorporated)는 벵갈루루의 HAL 엔진 사업부가 MQ-2022B Guardian High Altitude Long Endurance(HALE)에 동력을 공급하는 터보프롭 엔진을 지원할 것이라고 발표했습니다. ) 원격 조종 항공기 시스템(RPAS). 또한 700년 84월 Air China와 Rolls-Royce는 엔진 유지보수, 수리 및 점검(MRO)을 위한 새로운 합작 투자를 시작했습니다. 새로운 합작 투자 회사인 Beijing Aero Engine Services Company Ltd.(BAESL)는 Rolls-Royce Trent 1000, Trent XWB-50 및 Trent 378.2 항공 엔진에 MRO 서비스를 제공할 예정입니다. Air China와 Rolls-Royce는 각각 약 XNUMX억 XNUMX만 달러 규모의 계약을 맺은 합작 투자 회사의 XNUMX%를 소유하고 있습니다. 따라서 항공기 엔진 MRO 계약 증가와 항공기 현대화 프로그램에 대한 지출 증가가 예측 기간 동안 시장 성장을 주도했습니다.

중국은 예측 기간 동안 가장 높은 성장을 보일 것으로 예상됩니다

중국은 시장 점유율이 가장 높았으며 향후 몇 년 동안 이 지역에서 가장 큰 성장이 예상됩니다. 더 많은 사람들이 비행하고, 더 많은 돈이 항공 산업에 지출되고, 중국은 2020년 승객 수용 능력 측면에서 가장 큰 항공 시장이 되었습니다. 중국 민간 항공국에 따르면 2023년 설날 동안 7월 15일부터 9월 39일까지 총 2022만 명이 탑승했습니다. 항공을 통해 여행한 승객은 XNUMX년 설날 대비 XNUMX% 증가했습니다.

시장이 성장할 여지가 많기 때문에 MRO 서비스 제공업체와 항공사는 비행기가 안전하게 비행할 수 있도록 협력하고 있습니다. 예를 들어 Air China는 2022년 700월 합작 투자(JV) 유지 보수, 중국의 정밀검사(MRO) 시설. 새로운 시설인 Beijing Aero Engine Services Company Limited는 Rolls-Royce Trent 84, Trent XWB-1000 및 Trent 50 항공기 엔진에 대한 MRO 지원을 제공할 것입니다. Air China와 Rolls-Royce는 각각 약 2.61억 378.2천만 위안(약 XNUMX억 XNUMX만 달러)의 계약 금액으로 합작 투자 지분의 XNUMX%를 보유하고 있습니다.

또한 2022년 2022월 프랑스에 본사를 둔 주요 항공기 엔진 제조업체인 Safran SA는 중국 쑤저우에 새로운 MRO 시설을 개설한다고 발표했습니다. 이 시설은 설치 중이었고 5,200년 말까지 운영될 것으로 예상되었습니다. 회사 소유의 XNUMX제곱미터 수리 스테이션은 중동 및 인도 시설의 MRO 시설에 연결하여 전략적 약속을 이행하는 데 도움이 됩니다. 전 세계 주요 항공사의 MRO 서비스를 위한 최적의 선택입니다. 따라서 항공기 엔진 MRO 계약 증가와 항공 부문에 대한 지출 증가는 전국적으로 시장 성장을 주도합니다.

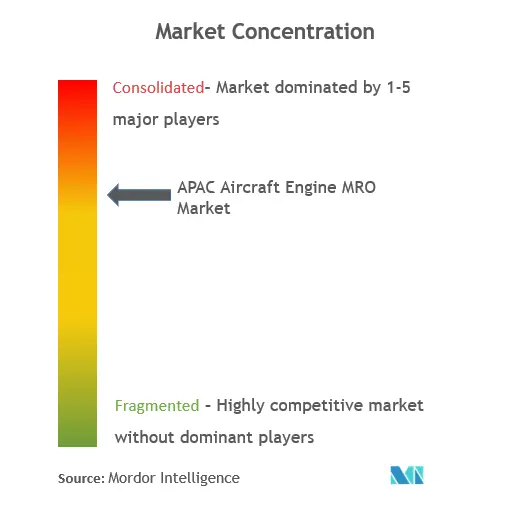

아시아 태평양 항공기 엔진 MRO 산업 개요

아시아 태평양 항공기 엔진 MRO 시장은 경쟁이 매우 치열하며 Safran SA, General Electric Company, Rolls-Royce plc, GMF AeroAsia 및 HAECO Group과 같은 많은 유명 기업이 더 큰 시장 점유율을 위해 경쟁하고 있다는 점에서 두드러집니다. 핵심 엔진 MRO 서비스 제공업체는 차세대 기술을 통한 고급 서비스 제공에 중점을 두고 있습니다. 또한, 시장의 주요 업체들은 인수합병, 파트너십, 항공사와의 계약을 통한 사업 확장에 주력하고 있습니다. 20년 2022월 2023일, Hindustan Aeronautics Limited와 Safran의 합작 투자사인 Helicopter Engines MRO Pvt Limited(HE-MRO)가 인도 고아에 새로운 시설을 열었습니다. HAL에 따르면 새로운 시설은 50년 말까지 가동될 예정이며 연간 150개 엔진의 계획 용량과 연간 XNUMX개 엔진의 총 출력을 갖출 예정이다. HAL이 Safran과 체결한 MoU는 국방 기술 및 MRO 분야에서 자립을 달성하려는 인도 정부의 Atmanirbhar Bharat 비전의 일부입니다.

아시아 태평양 항공기 엔진 MRO 시장 리더

사프란 SA

일반 전기 회사

롤스로이스 PLC

GMF 에어로아시아

해코그룹

*면책조항: 주요 플레이어는 특별한 순서 없이 정렬되었습니다.

아시아 태평양 항공기 엔진 MRO 시장 뉴스

- 2022년 100월: Hindustan Aeronautics Limited(HAL)는 Honeywell International Inc.와 미화 88억 달러 이상의 계약을 체결하여 Hindustan Trainer Aircraft(HTT-331 ).

- 2023년 5월: Pratt & Whitney의 MRO 네트워크는 GTF 엔진을 위한 일본의 두 번째 운영 시설인 Mitsubishi Heavy Industries Aero Engines Limited(MHIAEL)의 개장을 발표했습니다. 이번 확장으로 이 시설은 상용 엔진 MRO 용량을 월 6~10개에서 2026년까지 월 15개, 향후 월 XNUMX개로 늘릴 것으로 예상된다.

APAC 항공기 엔진 MRO 시장 보고서 - 목차

1. 소개

1.1 연구 가정

1.2 연구 범위

2. 연구 방법론

3. 행정상 개요

4. 시장 역 동성

4.1 시장 개관

4.2 마켓 드라이버

4.3 시장 제한

4.4 Porter의 다섯 가지 힘 분석

4.4.1 구매자/소비자의 교섭력

4.4.2 공급 업체의 협상력

신규 참가자의 4.4.3 위협

4.4.4 대체 제품의 위협

4.4.5 경쟁적 경쟁의 강도

5. 시장 세분화

5.1 엔진 유형

5.1.1 터빈 엔진

5.1.2 피스톤 엔진

5.2 응용 프로그램

5.2.1 상업 항공

5.2.2 군사 항공

5.2.3 일반 항공

5.3 국가

5.3.1 중국

5.3.2 인도

5.3.3 일본

5.3.4 싱가포르

5.3.5 한국

5.3.6 아시아 태평양 지역

6. 경쟁 구도

6.1 회사 프로필

6.1.1 싱가포르 Aero Engine Services Private Limited

6.1.2 싱가포르 기술 엔지니어링 제한

6.1.3 SIA 엔지니어링 회사

6.1.4 사프란 SA

6.1.5 해코그룹

6.1.6 일반 전기 회사

6.1.7 롤스로이스 PLC

6.1.8 아시아태평양 항공우주(APA) 유한회사

6.1.9 미쓰비시 중공업 항공 엔진 주식회사

6.1.10 GMF 에어로아시아

7. 시장 기회 및 미래 동향

아시아 태평양 항공기 엔진 MRO 산업 세분화

엔진 유지보수, 수리 및 점검(MRO)은 아시아 태평양 안전 및 내항성 표준을 충족하기 위해 엔진을 수리, 서비스 또는 검사하는 프로세스입니다. 항공기 엔진 MRO에 대한 연구에는 아시아 태평양 지역의 상업, 군사 및 일반 항공 부문에서 터빈 및 피스톤 엔진 항공기의 유지 보수, 수리 및 점검(MRO) 작업이 포함됩니다. 시장에는 엔진에 대한 구성 요소 수준의 유지 관리 검사도 포함됩니다.

아시아 태평양 항공기 엔진 MRO 시장은 엔진 유형, 애플리케이션 및 국가별로 분류됩니다. 엔진 유형별로 시장은 터빈 엔진과 피스톤 엔진으로 구분됩니다. 응용 프로그램별로 시장은 상업, 군사 및 일반 항공으로 분류됩니다. 국가별로 시장은 중국, 인도, 일본, 싱가포르, 한국 및 기타 아시아 태평양 지역으로 분류됩니다. 시장 규모 및 예측은 위의 모든 부문에 대해 가치(미화 XNUMX억 달러)로 제공되었습니다.

| 엔진 유형 | |

| 터빈 엔진 | |

| 피스톤 엔진 |

| 어플리케이션 | |

| 상업용 항공 | |

| 군 항공 | |

| 일반 항공 |

| 국가 | |

| 중국 | |

| 인도 | |

| 일본 | |

| 싱가포르 | |

| 대한민국 | |

| 아시아 태평양 기타 지역 |

APAC 항공기 엔진 MRO 시장 조사 FAQ

현재 아시아 태평양 항공기 엔진 MRO 시장 규모는 얼마입니까?

아시아 태평양 항공기 엔진 MRO 시장은 예측 기간(3.33-2024) 동안 2029%의 CAGR을 기록할 것으로 예상됩니다.

이 아시아 태평양 항공기 엔진 MRO 시장의 핵심 플레이어는 누구입니까?

Safran SA, General Electric Company, Rolls Royce plc, GMF AeroAsia 및 HAECO Group은 아시아 태평양 항공기 엔진 MRO 시장에서 활동하는 주요 회사입니다.

이 아시아 태평양 항공기 엔진 MRO 시장은 몇 년 동안 다루나요?

이 보고서는 2019년, 2020년, 2021년, 2022년, 2023년 동안 아시아 태평양 항공기 엔진 MRO 시장 역사적 시장 규모를 다룹니다. 또한 이 보고서는 2024년, 2025년, 2026, 2027년 동안 아시아 태평양 항공기 엔진 MRO 시장 규모를 예측합니다. , 2028 및 2029.

아시아 태평양 항공기 엔진 MRO 산업 보고서

Mordor Intelligence™ Industry Reports에서 생성한 2024년 아시아 태평양 항공기 엔진 MRO 시장 점유율, 규모 및 매출 성장률에 대한 통계. 아시아 태평양 항공기 엔진 MRO 분석에는 2024년에서 2029년까지의 시장 예측 전망과 과거 개요가 포함됩니다. 이 산업 분석 샘플을 무료 보고서 PDF 다운로드로 받으십시오.